डिस्कॉम्सद्वारे ग्रीन एनर्जीच्या वापरासाठी महत्त्वाचे घटक

परिवर्तनीय अक्षय उर्जा (रिनीवेबल एनर्जी – आर ई) स्त्रोतांपासून निर्माण होणाऱ्या विजेचा वापर वाढवण्यासाठी इलेक्ट्रिसिटी अॅक्ट २०२३ (ईए २००३) द्वारे राज्य नियामक आयोगांना (एसईआरसी) अधिकृत दर्जा देऊन एक फ्रेमवर्क स्थापित करण्यात आले आहे. यात वितरण परवान्याच्या क्षेत्रामध्ये विजेच्या एकूण वापराची विशिष्ट टक्केवारी आरई वर आधारित असावी, हे स्पष्ट करण्यात आले आहे. यासाठी वापरण्यात येणाऱ्या सर्व जनरेटरसाठी खुला प्रवेश तसेच निर्मितीच्या स्त्रोतापासून ग्राहकांपर्यंत ग्रिड कनेक्टिव्हिटीच्या तरतूदीसह ईए २००३ मध्ये, रिटेल पुरवठादारांमधील स्पर्धेसह आरईच्या अडॉप्शनबाबत कायदेशीर आणि नियामक फ्रेमवर्क प्रदान करण्यात आले आहे.

संसाधन संपत्ती

कोळसा, नैसर्गिक वायू, आण्विक, जलविद्युत, पवन, सौर, लघु जलविद्युत, बायोमास आणि इतर इंधनाद्वारे होणाऱ्या वीजेच्या निर्मितीची आकडेवारी राज्यानुसार सहज उपलब्ध नसल्याने राज्य वितरण कंपन्यांद्वारे (डिस्कॉम) आरईचा करण्यात आलेला स्विकार समजून घेणे कठीण आहे. जर मोठ्या हायड्रोसह आरई -आधारित वीजनिर्मिती ही आरई अडॉप्टेड प्रॉक्सी म्हणून वापरली गेली, तर हिमाचल प्रदेश, उत्तराखंड, सिक्कीम, अरुणाचल प्रदेश, कर्नाटक, मणिपूर, मेघालय, मिझोराम आणि नागालँड यांसारखी “जलसंपन्न” राज्ये शीर्षस्थानी येतील. २०२२-२३ मध्ये वर उल्लेखलेल्या राज्यांचा वीज निर्मितीमध्ये १०० टक्के वाटा होता. २०२२-२३ मध्ये त्रिपुरा सारख्या जलसंपन्न नसलेल्या राज्यांमध्ये आरई निर्मितीचा वाटा सर्वात कमी म्हणजेच ०.१० इतका तर बिहारचा ०.५२ टक्के आणि छत्तीसगढचा ०.५२ टक्के इतका वाटा होता.

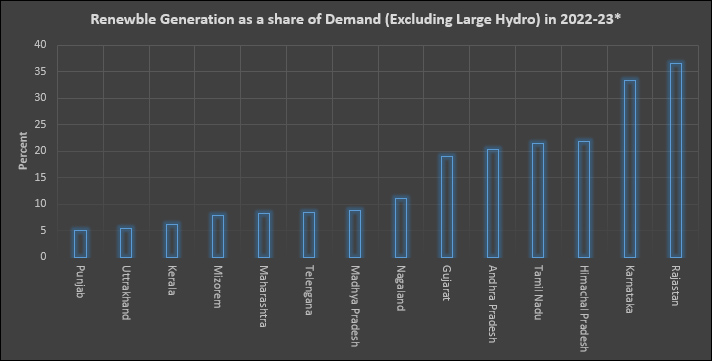

जर मोठ्या जलविद्युत निर्मितीला वगळले (कारण ही राज्ये धोरण किंवा खर्चावर आधारित आरई अडॉप्शनवर नव्हे तर संसाधनांच्या देणगीवर अवलंबून असतात), तर राजस्थान, नागालँड, कर्नाटक आणि गुजरात ही राज्ये आघाडीवर आहेत. २०२२-२३ मध्ये, राजस्थान आणि नागालँडमध्ये आरई स्त्रोतांपासून करण्यात आलेली वीजनिर्मिती ३८ टक्क्यांहून अधिक होती (मोठे हायड्रो वगळता) हे स्पष्ट झाले आहे. त्याखालोखाल कर्नाटक (३४ टक्के) आणि गुजरात (३१ टक्के) यांचा क्रमांक लागतो. मोठे हायड्रो प्रकल्प वगळता, आरई जनरेशनमध्ये त्रिपुरा आणि सिक्कीमचा (०.१० टक्के) सर्वात कमी वाटा आहे. त्याखालोखाल बिहार, अरुणाचल प्रदेश (०.५२) टक्के आणि झारखंड (०.९४) यांचा समावेश आहे.

२०२२-२३ मध्ये राज्यातील विजेच्या मागणीच्या टक्केवारीनुसार आरईबाबत, सिक्कीम हे राज्य इतर राज्यांच्या तुलनेत खूप पुढे आहे. या वर्षामध्ये सिक्कीमने एकूण विजेच्या मागणीच्या १० पटीने अधिक उत्पादन केले आहे. अरुणाचल प्रदेश आणि हिमाचल प्रदेशनेही जलविद्युत प्रकल्पांमधून ३ ते ४ पट विजेची निर्मिती केली आहे. मोठ्या हायड्रोसह आरईची मागणी पूर्ण करण्यात त्रिपुराचा वाटा (०.३१) सर्वात कमी आहे. त्यानंतर २०२२-२३ मध्ये दिल्लीचा वाटा ०.५६ टक्के आणि बिहारचा वाटा ०.६५ टक्के इतका आहे.

जर मोठे हायड्रो प्रकल्प वगळले तर, “आरई रिच” राज्ये सर्वात वरच्या क्रमावर येतात. २०२२-२३ मध्ये, राजस्थानने आरई स्त्रोतांकडून ३६ टक्क्यांहून अधिक विजेची मागणी जनरेट केली आहे. त्यानंतर कर्नाटकने ३३ टक्के आणि तामिळनाडूने २१ टक्क्यांहून अधिक विजेची मागणी जनरेट केली आहे. हायड्रो पॉवरच्या बाबतीत, या राज्यांमध्ये वाऱ्याचा अनुकूल वेग आणि सौर पृथक्करण हे उच्च आरई निर्मितीचे मुख्य चालक आहेत. गुजरात, आंध्र प्रदेश, महाराष्ट्र, तेलंगणा, पंजाब, मध्य प्रदेश आणि केरळ यांसारख्या राज्यांचा समावेश “आरई रिच” वर्गामध्ये केला जातो. भारतातील आरई-समृद्ध राज्यांमधील आरई निर्मितीचा वाटा आंतरराष्ट्रीय स्तरावरील बहुतेक देशांच्या सरासरीपेक्षा जास्त आहे. सर्वात कमी आरई वाटा असलेली राज्ये मोठ्या हायड्रोसह आरई असलेल्या राज्याच्या तुलनेत सारखीच आहेत. पाणी, सूर्य, वारा यांसारखी संसाधन संपत्ती आरई जनरेशन आणि अडॉप्शनशी संबंधित आहे.

ऑपरेशनल मॉडेल आणि वित्तीय स्थिती

२०२२-२३ पर्यंत, वीज वितरण कंपन्यांची मालकी आणि ऑपरेटिंग मॉडेलचा आरई स्वीकारण्यावर कोणताही प्रभाव पडलेला नाही. २०२२-२३ मध्ये उत्कृष्ट कामगिरी करणाऱ्या तीन राज्यांतील डिस्कॉम्स या सरकारी मालकीच्या डिस्कॉम होत्या, हे निदर्शनास आले आहे. असे असले तरीही काहींनी डिस्ट्रीब्युशन फ्रँचायझी (डीएफ) च्या सेवांसाठी नोंदणी केली आहे. यात डीएफद्वारे वितरण परवानाधारकाकडूनच वीज घेणे अपेक्षित असते. परिणामी यामध्ये वीजेच्या स्त्रोतांच्या निवडीवर मर्यादा येते. डिस्कॉम्सच्या आर्थिक स्थितीचा आरईच्या निर्मितीवर परिणाम झालेला दिसत नाही. २०२१-२२ या वर्षासाठी ऊर्जा मंत्रालयाकडून (मिनीस्ट्री ऑफ पॉवर – मॉप) पॉवर डिस्ट्रीब्युशन युटिलिटीच्या वार्षिक इंटिग्रेटेड रेटिंगमध्ये राजस्थान आणि तामिळनाडूमधील डिस्कॉम्सना आर्थिक स्थिरता आणि आर्थिक कार्यक्षमता या निकषांवर नकारात्मक रेटिंग देण्यात आले आहे. राजस्थानमधील डिस्कॉम अंतर्गत असलेल्या तीन डिएफ्सना सी आणि सी मायनस असे रेटिंग्स देण्यात आलेले आहेत. ५७ वितरण कंपन्यांपैकी या कंपन्या १९, २९ आणि ३९ क्रमांकावर आहेत. तर तामिळनाडूमधील डिस्कॉमला ४९ व्या क्रमांकासह सी मायनस रेटिंग देण्यात आले आहे. यासोबतच या डिस्कॉमच्या फायनॅन्शिअल स्टेट्सबाबत रेड कार्ड देऊन सावधगिरीची सुचना देण्यात आली आहे. गुजरातमधील डिस्कॉमअंतर्गत असलेल्या डिएफ्सचा ए प्लस रेटिंगसह शीर्ष १० कंपन्यांमध्ये समावेश आहे.

धोरण

ईए २००३ नुसार स्थापित करण्यात आलेल्या एसईआरसीजना आरई स्त्रोतांकडून ठराविक टक्के वीज खरेदी करण्यासाठी डिस्कॉम्सवर रिनीवेबल पर्चेस ऑब्लिगेशन्स म्हणजेच आरपीओ लादण्यात आली आहेत. जानेवारी २०१६ मध्ये टॅरिफ धोरणात सुधारणा केल्यामुळे, मार्च २०२२ पर्यंत किंवा केंद्र सरकारने वेळोवेळी अधिसूचित केल्याप्रमाणे, जलविद्युत प्रकल्प वगळता उर्जेच्या एकूण वापराच्या ७ टक्क्यांपर्यंत एसईआरसीजना सौर ऊर्जा खरेदीसाठी किमान टक्केवारी राखून ठेवणे आवश्यक होते. जुलै २०१८ मध्ये केंद्र सरकारने सर्व राज्ये आणि केंद्रशासित प्रदेशांसाठी समानतेच्या तत्वानुसार सोलर तसेच नॉन-सोलर आरईसाठी आरपीओच्या दीर्घकालीन वाढीचा मार्ग अधिसूचित केला आहे. २०२२ पर्यंत ही वाढ आरपीओच्या २१ टक्क्यांपर्यंत पोहोचेल तर सौर आधारित विजेसाठी ती १०.५ टक्के इतकी असेल, असा कयास आहे. २२ जुलै २०२२ च्या एमओपी आदेशानुसार, २०३० पर्यंत आरपीओ शेअर हे एकूण ऊर्जा वापराच्या ४३ टक्क्यांपर्यंत पोहोचण्याची अपेक्षा आहे. २०२२-२३ मध्ये हायड्रो पर्चेस ऑब्लिगेशन (एचपीओ) सह एकूण आरपीओ लक्ष्य २४.६१ टक्के आहे.

आरपीओ लक्ष्यांच्या पूर्ततेबाबत, "हायड्रो-रिच" राज्ये "आरई रिच" राज्यांपेक्षा अधिक गुण मिळवतात. २०२२-२३ मध्ये, ८८.४ टक्के आरपीओ अनुपालनासह सिक्कीम हे राज्य क्रमवारीत आघाडीवर आहे, त्याखालोखाल, हिमाचल प्रदेश (७८.२ टक्के) आणि उत्तराखंड (६०.४ टक्के) ही राज्ये आहेत. “आरई- रीच” राज्यांमध्ये कर्नाटकात सर्वाधिक म्हणजेच ४६.७ टक्केवारी असून त्याखालोखाल तर केरळ (३६.३ टक्के) आणि आंध्र प्रदेश (२८.५ टक्के) या राज्यांचा क्रमांक लागतो. २०१०-११ मध्ये सुरू करण्यात आलेल्या व्यापार आरपीओला आरई सर्टिफिकेट्स द्वारे प्रशंसित केले जात आहे. आरईसीजमुळे आरपीओ आदेशांचे पालन करणे सुलभ होते. तसेच त्या कमी-कार्बन वीज निर्मितीसाठी पर्यायी मूल्यमापनासाठी एक चॅनेल म्हणून काम करतात.

इंडियन इलेक्ट्रिसिटी ग्रिड कोड २०१० (ईजीसी २०१०) ने ईए २००३ च्या अनुषंगाने सौर आणि पवन प्रकल्पांना “मस्ट-रन” स्टेटस दिले आहे. यामुळे, ग्रीड स्थिरता राखण्यासाठी "आरई-समृद्ध" राज्यांमध्ये आरई -आधारित वीज निर्मितीमध्ये गुंतवणूक करण्याच्या आकर्षणात भर पडली आहे. “मस्ट-रन” स्टेटस, अक्सलरेटेड डेप्रिसीएशन (प्रवेगक घसारा), आंतरराज्यीय प्रसारण शुल्कातील (आयएसटीएस) सूट, एसईआरसीद्वारे लागू करण्यात आलेले आरपीओ आणि २५ वर्षांपर्यंतचे दीर्घकालीन वीज खरेदी करार, तुलनेने स्थिर आणि दीर्घकालीन परतावा यामुळे आरई आधारित पॉवरबाबतच्या आकर्षणात भर पडली आहे. भारताच्या महत्त्वाकांक्षी लक्ष्यांमुळे आरई क्षमता वाढीच्या दृष्टीने बहुपक्षीय विकास बँकांकडून वित्तपुरवठा देखील झाला आहे. परिणामी, आरई प्रकल्पांची स्पर्धात्मकता लक्षणीयरीत्या सुधारली आहे. यासोबतच, ईए २००३ अंतर्गत सौर आणि पवन ऊर्जा खरेदीसाठी स्पर्धात्मक बोलीबाबात मार्गदर्शक तत्त्वांची अधिसूचना यासारख्या अनेक अपस्ट्रीम प्रोत्साहनांसह आरई प्रकल्पांसाठी प्राधान्याने कर्ज देण्याची व्यवस्था, २५०० मेगावॅट आयएसटीएस ग्रिड-कनेक्टेड पवन ऊर्जा प्रकल्पांमधून पारेषण लाईन आणि उपकेंद्रे स्थापित करण्यासाठी ग्रीन एनर्जी कॉरिडॉर (जीईसी) आणि २० टक्क्यांपर्यंत सोलर पीव्ही पॉवरच्या मिश्रणातून वीज खरेदी करण्यासाठी बोलीच्या पारदर्शक प्रक्रियेमुळे वितरण कंपन्यांसाठी आरई निर्मिती, खरेदी आणि उपभोग आकर्षक ठरत आहे.

एकंदरीत, डिस्कॉम्सद्वारे आरईच्या अडॉप्शनमध्ये रिसोर्स एंडॉवमेंट (आरई संपन्न आणि हायड्रोरीच) आणि गव्हर्नमेंट पॉलिसी पुश हे महत्त्वाचे घटक आहेत. म्हणजेच, "संसाधने" आणि "सरकारी धोरणाचे पालन" हे आरईच्या अडॉप्शनसाठी महत्त्वाचे आहेत. यामुळे वीज वितरण क्षेत्रातील बाजाराभिमुख सुधारणांच्या प्रगतीवर काही प्रश्न निर्माण झाले आहेत.

स्रोत: केंद्रीय विद्युत प्राधिकरण आणि ग्रिड- इंडियाकडून आलेला मासिक अहवाल; * सहभाग असलेली राज्ये > ५ टक्के

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.