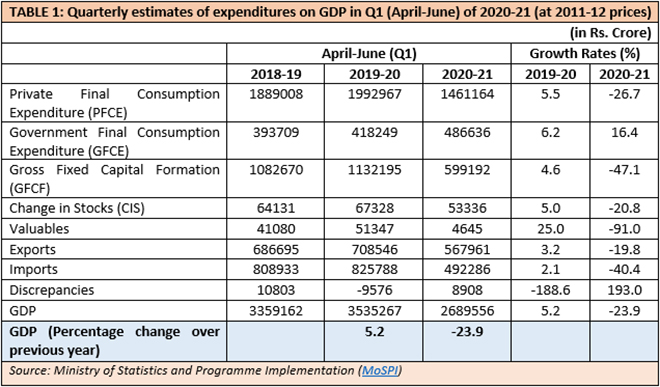

2020-21 की पहली तिमाही (Q1) में, सकल घरेलू उत्पाद या जीडीपी (2011-12) की स्थिर कीमतों पर 23.9% जबकि ग्रास वैल्यू एडेड (जीवीए) स्थिर कीमतों पर 22.8 % घटी है. (टेबल 1 और 3). यह तिमाही कोविड-19 महामारी के मद्देनज़र देश भर में लगाए गए टोटल लॉकडाउन के साथ चली है, मार्च के अंत में शुरुआत हुई और जून की शुरुआत में अंत हुआ. इसलिए, गिरावट काफ़ी हद तक अपेक्षित थी, लेकिन पिछले साल की पहली तिमाही की तुलना में लगभग एक चौथाई जीडीपी का ग़ायब हो जाना कई लोगों के लिए एक झटके की तरह आया.

सरकारी अंतिम उपभोग व्यय (गवर्मेंट फ़ाइनल कंजम्पशन एक्सिपेंडिचर GFCF) को छोड़कर, जीडीपी में व्यय के सभी प्रमुख घटकों में बहुत अधिक गिरावट देखी गई है. जीएफ़सीई पिछले वित्त वर्ष की पहली तिमाही की तुलना में 16.4% बढ़ा. हालांकि, दो मुख्य घटक जो किसी भी अर्थव्यवस्था में मांग पैदा करते हैं, निजी ख़पत (PFCE) और निवेश (GFCF) में क्रमशः -26.7% और -47.1% की नकारात्मक वृद्धि दर्ज की गई. (टेबल 1)

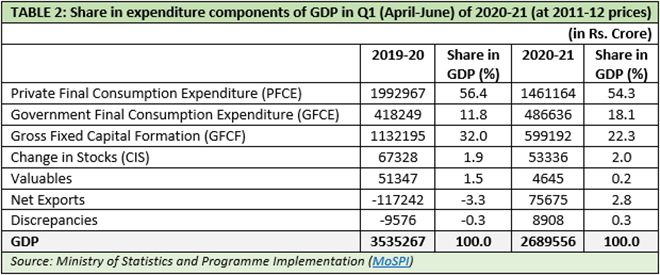

आयात में कमी आई और शुद्ध निर्यात पॉजिटिव ज़ोन में आ गया, लेकिन यहां महत्वपूर्ण बात यह है कि निर्यात में 20% की कमी आई है. निजी ख़पत और निवेश में गिरावट महत्वपूर्ण है, क्योंकि पिछले साल Q1 में इन दोनों ने GDP का 88.4% योगदान दिया था. इस साल गिरावट के बाद भी कुल GDP में इन दो घटकों का कुल योगदान 76.6% है. (टेबल 2)

सरकारी उपभोग व्यय में वृद्धि हुई है, लेकिन पिछले साल जीडीपी में इसका योगदान 11.8% था और इस साल 18.1% है. कहने की ज़रूरत नहीं है कि GFCE अकेले GDP को उबार नहीं सकता है. तेज़ी से आर्थिक सुधार के लिए निजी ख़पत और निवेश को बढ़ाना ह

क्षेत्रवार जीवीए को देखें तो कृषि, वानिकी और मछली पालन को छोड़कर सभी क्षेत्रों में गिरावट है. कंस्ट्रक्शन क्षेत्र पर सबसे बुरी मार पड़ी है, इसके बाद ट्रेड, ट्रांसपोर्ट, कम्युनिकेशन और ब्रॉडकास्टिंग व मैन्युफ़ैक्चरिंग से जुड़ी सेवाएं शामिल हैं. ट्रेड और अन्य संबद्ध सेवाओं में अनौपचारिक क्षेत्र का हिस्सा 86.6% है, जबकि कंस्ट्रक्शन में असंगठित/अनौपचारिक हिस्सेदारी 74.5% है (टेबल 3). इन दोनों क्षेत्रों में 50% के क़रीब गिरावट से अर्थव्यवस्था में अनौपचारिक रोज़गार के लिए नकारात्मक असर पड़ने की संभावना है. यह मैन्युफ़ैक्चरिंग क्षेत्र में मंदी के साथ अनौपचारिक क्षेत्र के कामगारों की बेरोज़गारी में वृद्धि की ओर इशारा करता है.

क्षेत्रवार जीवीए को देखें तो कृषि, वानिकी और मछली पालन को छोड़कर सभी क्षेत्रों में गिरावट है. कंस्ट्रक्शन क्षेत्र पर सबसे बुरी मार पड़ी है, इसके बाद ट्रेड, ट्रांसपोर्ट, कम्युनिकेशन और ब्रॉडकास्टिंग व मैन्युफ़ैक्चरिंग से जुड़ी सेवाएं शामिल हैं

गहरे आर्थिक दबाव के समय में रोज़गार का नुक़सान पुनरुद्धार में बड़ी बाधा है. नौकरी के नुक़सान और घटती उपभोक्ता क्रय शक्ति, हमेशा भविष्य की उपभोक्ता मांग में और गिरावट लाती है. इनमें से कुछ कामगार कृषि क्षेत्र में वापस लौट सकते हैं, लेकिन कम मज़दूरी और कृषि की गैर-लाभप्रदता अर्थव्यवस्था में समग्र क्रय शक्ति पर एक और मार करने जा रही है. यह भविष्य में मांग पैदा होने और निवेश के लिए अच्छी खबर नहीं है

इसलिए, अगर हम 23% की जीडीपी गिरावट से परे देखें, तो पहली तिमाही का अनुमान कुछ अन्य महत्वपूर्ण रुझानों को रेखांकित करता है, जो इस तरह हैं—

- निजी ख़पत और निवेश, जिसका पिछले साल Q1 में सकल घरेलू उत्पाद में4% योगदान था, पहली तिमाही में बैठ गया है.

- निर्यात क़रीब 20% गिरा है, जो इस तथ्य को उजागर करता है कि सकल घरेलू उत्पाद के इस घटक के निकट भविष्य में विकास का अगुवा होने की संभावना नहीं है.

- अनौपचारिक रूप से चलने वाले क्षेत्र, जैसे कंस्ट्रक्शन, रियल एस्टेट, होटल, ट्रांसपोर्ट और मैन्युफ़ैक्चरिंग का कुछ हिस्से में बड़े गिरावट आई है. बेरोज़गारी के नतीजे गंभीर होंगे.

- महामारी के पहले भी उपभोग की मांग लड़खड़ा रही थी, ये सभी कारक अर्थव्यवस्था में तत्काल मांग पैदा करने में बाधा के तौर पर काम करने वाले हैं.

ऐतिहासिक रूप से, दुनिया के किसी भी हिस्से में सभी संकटों में, अंततः कीन्सियन राजकोषीय हस्तक्षेप की नीति (ब्रिटिश अर्थशास्त्री कीन्स के अनुसार आर्थिक प्रोत्साहन के तौर पर सरकारी ख़र्च को बढ़ावा देने से कारोबारी गतिविधियों में तेज़ी आती है और ख़र्च की प्रवृत्ति बढ़ने से आउटपुट बढ़ता है और नतीजे में आय में वृद्धि होती है ) ने अर्थव्यवस्थाओं को उबारा है. डेटा स्पष्ट रूप से दर्शाता है कि भारतीय अर्थव्यवस्था अंदरूनी तौर पर एक अभूतपूर्व मंदी का सामना कर रही है. मांग पैदा करने वाली राजकोषीय हस्तक्षेप नीति बनाने की दिशा में कदम बढ़ाने में अभी देरी नहीं हुई है. और ज़्यादा देरी भविष्य की रिकवरी प्रक्रिया को धीमा और खतरे में डाल सकती है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.