-

CENTRES

Progammes & Centres

Location

पवन ऊर्जा क्षेत्रात लक्षणीय वाढ झाली असली तरी, 2030 पर्यंत 140 GW पवन ऊर्जा क्षमतेचे उद्दिष्ट पूर्ण करण्यासाठी, क्षमता व्यतिरिक्त वाढीचा दर तिप्पट करणे आवश्यक आहे.

हा लेख कॉम्प्रिहेन्सिव्ह एनर्जी मॉनिटर: इंडिया अँड द वर्ल्ड या मालिकेचा भाग आहे.

_______________________________________________________________________

2007 मध्ये, टाईम मासिकाने श्री तुलसी तंती, पवन ऊर्जा प्रणेते आणि सुझलॉन समूहाचे अध्यक्ष आणि व्यवस्थापकीय संचालक यांच्यावर एक कथा दर्शविली, ज्यांचे या महिन्यात (ऑक्टोबर 2022) अचानक निधन झाले. ‘पर्यावरणाचे नायक’ या मालिकेचा एक भाग म्हणून, कथेने श्री तंटीच्या भारतीय पवन ऊर्जा उद्योगात प्रवेश करण्यामागील दोन कारणे सांगितली आहेत. एक म्हणजे ग्रीड-आधारित पॉवरची निकृष्ट दर्जा आणि उच्च किंमत ज्यामुळे त्याच्या कापड धाग्याच्या व्यवसायाच्या नफ्यावर परिणाम झाला. दुसरा हवामान बदलाचा अहवाल होता ज्याने असे भाकीत केले होते की जगातील कार्बन उत्सर्जनात आमूलाग्र घट न करता, २०५० पर्यंत जगातील अनेक भाग पाण्याखाली जातील. दोन्ही घटक आजही उद्योगाद्वारे अक्षय ऊर्जा (RE) मध्ये गुंतवणूक वाढवत आहेत.

उद्योगाला आता खर्चात वाढ, स्वस्त सोलर फोटोव्होल्टेइक (पीव्ही) उर्जेची स्पर्धा आणि सौर क्षेत्राकडे वाहून घेतलेले धोरणात्मक लक्ष या दोन्ही गोष्टींचा सामना करावा लागत आहे.

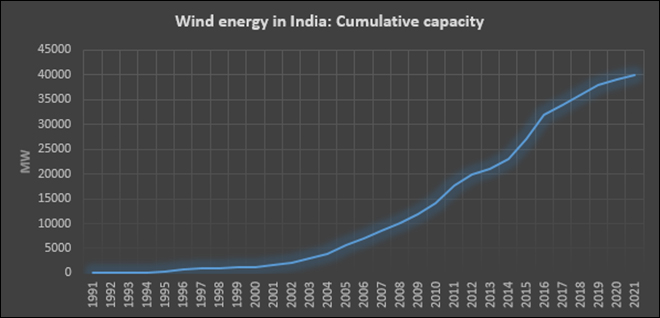

श्री तंटी यांनी भारतीय पवन ऊर्जा उद्योगात प्रवेश केला तेव्हा एकूण स्थापित क्षमता सुमारे 500 मेगावॅट (मेगावॅट) होती. ऑगस्ट 2022 मध्ये, एकूण पवन ऊर्जा क्षमता 41 GW (गीगावॉट) पेक्षा जास्त होती, जो 14 टक्क्यांहून अधिक CAGR (मिश्रित वार्षिक वाढीचा दर) होता. परंतु 1990 च्या दशकाच्या उत्तरार्धापासून ते 2010 च्या सुरुवातीपर्यंत भारतीय पवन ऊर्जा उद्योगाला चालना देणारे टेलविंड्स नष्ट झाले आहेत. उद्योगाला आता खर्चात वाढ, स्वस्त सोलर फोटोव्होल्टेइक (पीव्ही) उर्जेची स्पर्धा आणि सौर क्षेत्राकडे वाहून घेतलेले धोरणात्मक लक्ष या दोन्ही गोष्टींचा सामना करावा लागत आहे. सुझलॉनचा स्वतःचा इतिहास भारतीय पवन ऊर्जा उद्योगाच्या वाढीचा आणि स्थिरतेचा साक्ष देतो. 2000 च्या दशकात, सुझलॉनची वाढ आणि यशामुळे तिचे संस्थापक पर्यावरणाचे आंतरराष्ट्रीय नायक बनले. आज कंपनी पवन ऊर्जा क्षेत्रातील अडचणी दर्शवते.

भारताचा पवनऊर्जा प्रवास हा मूलत: भारताचा आरई प्रवास आहे. 1982 मध्ये, ऊर्जा मंत्रालयाच्या अंतर्गत अपारंपरिक ऊर्जा स्रोत विभाग (DNES) स्थापन करण्यात आला. भारतीय उष्णकटिबंधीय मेट्रोलॉजी संस्थेने भारतातील पवन ऊर्जा संभाव्यतेच्या मूल्यांकनावर आधारित, DNES ने 1984 मध्ये गुजरात येथे 40 kW (किलोवॅट) क्षमतेची पहिली ग्रिड-कनेक्टेड विंड टर्बाइन सुरू करण्यास समर्थन दिले. नंतर DNES ने पाच प्रकल्पांना अनुदान देऊ केले. 550 kW. 1987 मध्ये, रिन्युएबल एनर्जी डेव्हलपमेंट एजन्सी (IREDA) ची स्थापना आरई प्रकल्पांसाठी एक समर्पित सार्वजनिक क्षेत्रातील वित्तपुरवठा शाखा म्हणून कार्य करण्यासाठी करण्यात आली.

1988 मध्ये, डॅनिश मदत एजन्सी DANIDA ने गुजरात आणि तामिळनाडू राज्यांमध्ये प्रत्येकी 10 MW (मेगावॅट) चे दोन व्यावसायिक प्रकल्प विकसित करण्याच्या योजनांना समर्थन दिले. हे DANIDA-प्रायोजित प्रकल्प मोठ्या प्रमाणात ग्रिड-कनेक्ट केलेल्या पवन फार्मचे पहिले प्रात्यक्षिक होते. या प्रात्यक्षिक प्रकल्पांनी भारतातील पवन ऊर्जा निर्मितीच्या तांत्रिक-आर्थिक व्यवहार्यतेवर वास्तविक डेटा प्रदान केला ज्यामुळे पवन ऊर्जा निर्मितीमध्ये खाजगी क्षेत्राची आवड निर्माण झाली. सरकारच्या अनुकूल धोरणांनी पवन टर्बाइन आणि पवन ऊर्जा निर्मिती या दोन्ही क्षेत्रात खाजगी गुंतवणूक मिळवण्यात महत्त्वाची भूमिका बजावली. यामध्ये समाविष्ट होते परंतु ते इतकेच मर्यादित नव्हते: अ) स्थापनेच्या पहिल्या वर्षात उपकरणांमधील भांडवली गुंतवणुकीवर 100 टक्के प्रवेगक घसारा; b) पवन ऊर्जेद्वारे निर्माण होणाऱ्या विजेच्या विक्रीतून मिळणाऱ्या उत्पन्नावर पाच वर्षांची आयकर सूट c) राज्य विद्युत मंडळांकडून (SEBs) विजेची अनिवार्य खरेदी ड) पवन उपकरण उत्पादकांना उद्योग स्थिती. 1992 मध्ये, DNES अपारंपरिक ऊर्जा स्रोत मंत्रालय (MNES) बनले. MNES ने क्षमता वाढीसाठी प्रोत्साहनांच्या आधारे RE निर्मितीचे लक्ष्य निश्चित केले आहे.

कॅप्टिव्ह पवन ऊर्जा निर्मितीने कापड धाग्याच्या उत्पादन खर्चातील एक प्रमुख घटक निश्चित केला ज्यामुळे कापड गिरण्यांच्या नफ्यात सुधारणा झाली.

पाच वर्षांच्या कालावधीत ज्यूट आणि कापड गिरण्यांचे आधुनिकीकरण आणि तंत्रज्ञान सुधारणा सुलभ करण्यासाठी वस्त्रोद्योग मंत्रालयाने 1999 मध्ये सुरू केलेला तंत्रज्ञान अपग्रेडेशन फंड (TUF) हा पवन ऊर्जा क्षेत्रातील कमी ज्ञात चालकांपैकी एक होता. ही योजना आजही बदल आणि रुपांतरांसह कार्यरत आहे. पहिल्यांदा सुरू केल्यावर, TUF ने वस्त्रोद्योगाच्या आधुनिकीकरणाला मदत करण्यासाठी व्यावसायिक दराने कर्ज दिले, ज्यात त्यांच्या स्वत:च्या पॉवर प्लांटमध्ये गुंतवणूक करून वीज पुरवठ्यात प्रवेश मिळविला. तमिळनाडूमध्ये, भारताच्या किमान अर्ध्या कापड बाजारपेठेत, कापड कंपनीला थेट वीजपुरवठा करणाऱ्या पवन प्रकल्पांसाठी 12.5 टक्के विशेष कर्ज दर लागू करण्याच्या राज्य सरकारच्या निर्णयामुळे TUF योजनेला आणखी चालना मिळाली. वस्त्रोद्योग हा पॉवर सघन असल्याने, पवन ऊर्जा निर्मितीत गुंतवणुकीमुळे आर्थिक अर्थ प्राप्त झाला. कॅप्टिव्ह पवन ऊर्जा निर्मिती निश्चित कापड धाग्याच्या उत्पादन खर्चातील एक प्रमुख घटक ज्याने कापड गिरण्यांच्या नफ्यात सुधारणा केली. तमिळनाडूमध्ये वाऱ्याचा सर्वात चांगला किनारी भाग आहे या वस्तुस्थितीसह राज्य सरकारकडून पवन ऊर्जा निर्मितीला चालना देणारे हे ऐतिहासिक धोरण इतर सर्व राज्यांच्या एकत्रित स्थापित पवन ऊर्जा क्षमतेत आणि वार्षिक क्षमतेच्या वाढीमध्ये का आघाडीवर आहे हे स्पष्ट करते.

आयकर कायद्याच्या संदर्भात प्रवेगक घसारा यंत्रणेची तरतूद ही पवन ऊर्जा विभागातील वाढीचा आणखी एक महत्त्वाचा चालक होता. प्रवेगक अवमूल्यनाने गुंतवणूकदाराला (जसे की कापड कंपनी) करपात्र उत्पन्न पवन ऊर्जा प्रकल्पात वळवण्याची परवानगी दिली जी कर ढाल म्हणून काम करते. प्रवेगक अवमूल्यनासह, गुंतवणूकदारांना अनुमत घसारा मूल्य गुंतवणुकीच्या पहिल्या वर्षाच्या उत्पन्नातून वजा करण्यायोग्य म्हणून दाखवता येईल त्यामुळे त्या रकमेवर आकारला जाणारा कर टाळता येईल.

प्रवेगक अवमूल्यनामुळे मोठ्या टेक्सटाईल आणि सिमेंट उद्योगांनी सर्व कर सवलती विनियोग केल्यासारखे नकारात्मक परिणाम दिसू लागले कारण ते तंत्रज्ञानातील मोठे गुंतवणूकदार होते. या उद्योगांनी पवन संयंत्रे बसवण्यासाठी कर भरण्याच्या काळात घाईघाईने निर्णयही घेतले. यामुळे खराब साइटिंग आणि पवन जनरेटरद्वारे कमी किंवा कमी उत्पादन झाले. या परिणामांमुळे अखेरीस स्केलिंग कमी झाले आणि प्रवेगक घसारा बंद झाला.

पवन ऊर्जेला नवीकरणीय खरेदी दायित्वे (RPOs), फीड-इन-टेरिफसाठी आकर्षक दर आणि भांडवली सबसिडी यांसारख्या प्रोत्साहनांचा देखील फायदा झाला जो आजही एक किंवा दुसर्या स्वरूपात सुरू आहे.

2003 मध्ये जेव्हा बाजाराभिमुख वीज कायदा लागू करण्यात आला तेव्हा भारतातील पवन ऊर्जेमागील टेलविंड कमी होऊ लागले. जरी या कायद्याने RE संसाधनांसाठी विशेष उपचार निश्चित केले असले तरी, या कायद्याने वीज क्षेत्रावर बाजार आधारित शिस्त लागू केली ज्याने RE प्रकल्पांवर अप्रत्यक्षपणे प्रभाव टाकला. 2006 मध्ये, नवीन आणि नवीकरणीय ऊर्जा स्रोत मंत्रालय (MNRE) च्या अधिक प्रगतीशील शीर्षकासह MNES चे पुनर्रचना करण्यात आली होती जेणेकरून हवामान बदलाच्या जागतिक कथनाला एक प्रमुख आव्हान म्हणून आणि RE हा उपाय म्हणून प्रतिध्वनी मिळेल. त्या वर्षी जाहीर केलेल्या राष्ट्रीय दर धोरणाने आरई क्षमता वाढीसाठी लक्ष्य निश्चित करण्याच्या महत्त्वावर भर दिला आणि आरई पॉवरसाठी प्राधान्य दरांच्या महत्त्वावर भर दिला. 2009 मध्ये, RE निर्मितीसाठी जनरेशन-आधारित प्रोत्साहन (GBI) ने जनरेशनऐवजी RE क्षमता वाढीस समर्थन देणारी धोरणे बदलली. 2000 च्या दशकाच्या उत्तरार्धात, सौर दर कमी करण्याच्या उलट लिलावांच्या यशामुळे पवन ऊर्जा क्षेत्राने मॉडेल स्वीकारले. सुरुवातीला, पवन क्षेत्राने त्याचे स्वागत केले परंतु अखेरीस, स्टील आणि इतर पवन ऊर्जा घटकांच्या किंमतींच्या वाढीशी सुसंगत नसलेल्या दर कमी करण्याच्या सततच्या दबावाखाली हे क्षेत्र कोसळू लागले.

त्या वर्षी जाहीर केलेल्या राष्ट्रीय दर धोरणाने आरई क्षमता वाढीसाठी लक्ष्य निश्चित करण्याच्या महत्त्वावर भर दिला आणि आरई पॉवरसाठी प्राधान्य दरांच्या महत्त्वावर भर दिला.

2014 मध्ये, RE क्षमतेचे लक्ष्य जवळपास पाच पटीने वाढले होते. RE साठी उद्दिष्टांमध्ये वाढ म्हणजे RE ची क्षमता वाढवण्यासाठी उपक्रम आणि कार्यक्रमांचे मोठ्या प्रमाणात केंद्रीकरण. निर्णय घेण्याच्या केंद्रीकरणाने संमिश्र परिणाम दिले आहेत. एकीकडे, वीज क्षेत्राला डीकार्बोनाइज करण्याच्या भारताच्या प्रयत्नांची दृश्यमानता नाटकीयरित्या सुधारली आहे. यामुळे मोठ्या प्रमाणावर परदेशी खेळाडू आणि आरई क्षेत्रात परकीय गुंतवणूक आकर्षित झाली आहे. दुसरीकडे, केंद्रीकरणाने लिलाव किंवा निविदा आधारावर ऑफर केलेल्या आरई प्रकल्पांना अधिक सरलीकृत आणि सामान्यीकृत केले आहे ज्यामुळे त्यांच्या तांत्रिक आणि आर्थिक व्यवहार्यतेवर परिणाम झाला आहे. आरई क्षेत्रातील तांत्रिकदृष्ट्या सक्षम आंतरराष्ट्रीय खेळाडूंच्या सहभागाने प्रगत तंत्रज्ञानाची ओळख करून दिली आहे, त्यामुळे देशांतर्गत मुळे असलेल्या लहान खेळाडूंना, विशेषत: पवन क्षेत्रातून बाहेर काढले आहे. सर्वात महत्त्वाचे म्हणजे RE प्रकल्पांवरील दर कमी करण्याच्या सततच्या दबावामुळे मोठ्या आंतरराष्ट्रीय खेळाडूंना लहान देशांतर्गत खेळाडूंच्या खर्चावर कमी किमतीच्या वित्तपुरवठ्यात प्रवेश मिळतो.

याशिवाय, कमी दरांवर जास्त भर दिल्याचा अर्थ असा होतो की केंद्रिय लिलाव केलेल्या प्रकल्पांसाठी सेट केलेल्या टॅरिफ कॅप्स अनेकदा प्रकल्पांना बँक करण्यायोग्य किंवा आर्थिकदृष्ट्या व्यवहार्य बनवण्यासाठी खूप कमी असतात. गेल्या 30 वर्षांत देशांतर्गत उत्पादन क्षमता विकसित करणाऱ्या भारतीय पवन ऊर्जा उद्योगाचे उदाहरण हे आव्हान स्पष्ट करते. पवन ऊर्जा उद्योगासाठी उपकरणे आणि घटक तयार करणारे चार हजार लघु आणि मध्यम उद्योग (SMEs) प्रत्यक्ष किंवा अप्रत्यक्षपणे 2 दशलक्ष लोकांना रोजगार देतात. हे उद्योग आणि नोकऱ्या आता धोक्यात आल्या आहेत कारण दर कमी होण्याच्या दबावामुळे अनेक एसएमई दिवाळखोरीच्या उंबरठ्यावर आहेत.

जेव्हा सौर सामान्यतः स्थान अज्ञेयवादी असतो, वारा विशिष्ट स्थानांना अनुकूल असतो आणि जेव्हा टॅरिफ कॅप्स कमी पातळीवर सेट केल्या जातात तेव्हा ही एक मोठी समस्या बनली आहे. केंद्रीकृत प्रयत्नांचा पाठपुरावा करणार्या ‘एक टॅरिफ सर्व फिट’ या दृष्टिकोनाअंतर्गत, देशभरातील काही अनुकूल ठिकाणी पवन प्रकल्पांची गर्दी होते. यामध्ये मर्यादित क्षमता निर्माण होते. कमी दरावर सतत भर दिल्याने प्रकल्पांना स्वस्त घटकांकडे ढकलले ज्यामुळे पवन ऊर्जा प्रणालीची कार्यक्षमता आणि आयुष्य धोक्यात आले. काही पारंपारिक वीजनिर्मिती प्रकल्पांच्या दुर्दशेची प्रतिकृती बनवणार्या सार्वजनिक वित्तपुरवठ्यात अडकलेल्या मालमत्तेच्या निर्मितीमध्येही याने योगदान दिले आहे. 2001 मध्ये, सोलासाठी INR300 दशलक्ष/MW च्या तुलनेत भारतातील पवन प्रकल्पांचा भांडवली खर्च अंदाजे INR30 दशलक्ष/MW इतका होता.

प्रकल्प. 2020 पर्यंत, सौर प्रकल्पांचा भांडवली खर्च सुमारे INR55 दशलक्ष/MW इतका घसरला होता, तर वाऱ्याचा भांडवली खर्च सुमारे INR60 दशलक्ष/MW इतका वाढला होता. सौर प्रकल्पांचे मॉड्यूलर स्वरूप पवन प्रकल्पांच्या तुलनेत सौरचे आकर्षण वाढवते. 2016 आणि 2022 दरम्यान, पवन ऊर्जा क्षमता वाढ सुमारे 5 टक्के CAGR ने वाढली आहे. 2030 पर्यंत 140 GW पवन ऊर्जा क्षमतेचे उद्दिष्ट पूर्ण करण्यासाठी क्षमता वाढीचा दर तिप्पट करणे आवश्यक आहे. जुलै 2022 मध्ये RE प्रकल्पांसाठी रिव्हर्स लिलाव समाप्त करण्याच्या सरकारच्या निर्णयामुळे किमतीचा दबाव कमी होऊ शकतो परंतु यामुळे RE पॉवरची स्पर्धात्मकता यासारख्या नवीन समस्या उद्भवण्याची शक्यता आहे.

Source: MNRE

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +