-

CENTRES

Progammes & Centres

Location

परकीय गुंतवणुकीच्या मजबूत प्रवाहाच्या कालावधीवर आधारित आंतरराष्ट्रीय रेटिंग एजन्सींचे महत्त्व नाकारण्याचा मोह होत असला तरीही त्यांच्या रेटिंग कृतींच्या परिणामाकडे दुर्लक्ष करून चालणार नाही.

भारताने गेल्या महिन्यात युनायटेड स्टेट्स (यूएस) स्थित रेटिंग एजन्सी मूडीला सार्वभौम रेटिंग अपग्रेडसाठी एक आवाहन केले होते. फर्मच्या रेटिंग कृतींसाठी पॅरामेट्रिक आधारावर देखील चौकशी करण्यात आली होती. मूडीज इन्व्हेस्टर्स सर्व्हिसचे प्रतिनिधी आणि भारतीय सरकारी अधिकारी यांच्यात झालेल्या बैठकीदरम्यान माजी सार्वभौम रेटिंगच्या वार्षिक परीक्षेपूर्वी हा कॉल करण्यात आला होता. भारतीय अर्थव्यवस्थेच्या सुधारित आणि लवचिक स्तंभांवर जोर देण्याची संधी भारतीय बाजूने वापरण्यात आली.

रस्त्याच्या गजबजाटाने जात असताना भारतीय अर्थव्यवस्था या उदास जगामध्ये एक उज्वल स्थान असलेली अर्थव्यवस्था दिसते आहे. रेटिंग नुसार इतर अर्थव्यवस्था फक्त चालत आहेत. इतर मोठ्या अर्थव्यवस्थांच्या तुलनेत वेगाने वाढणाऱ्या भारताने अलिकडच्या वर्षांत स्वत:ला कायमस्वरूपी सिद्ध केले आहे. भारतीय अर्थव्यवस्था मायावी व्यवस्थेपासून दूर असल्याने तिचा प्रभाव जाणवु लागला आहे.

भारतीय अर्थव्यवस्थेच्या सुधारित आणि लवचिक स्तंभांवर जोर देण्याची संधी भारतीय बाजूने वापरण्यात आली आहे.

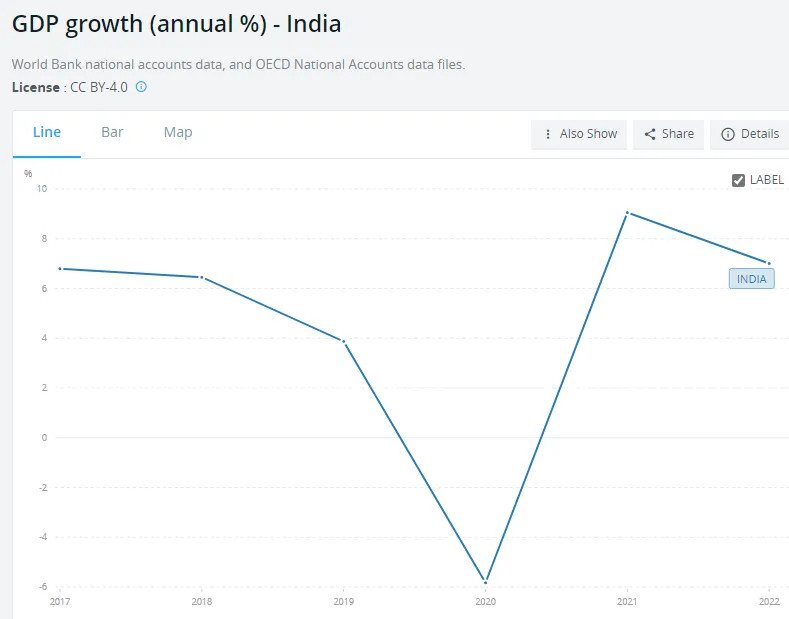

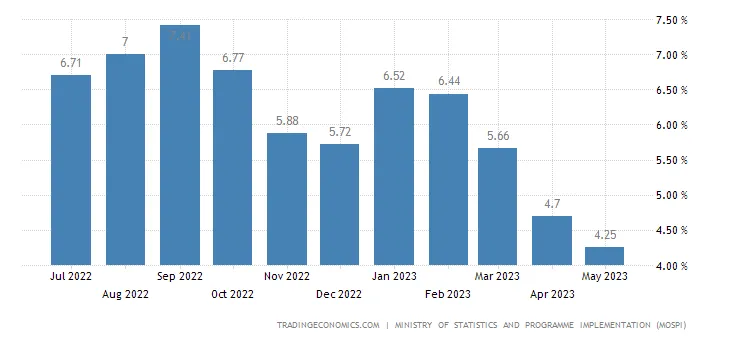

भारताचे सकल देशांतर्गत उत्पादनाने (GDP) 2022 मध्ये US$3.5 ट्रिलियन चा टप्पा ओलांडला आहे. अर्थशास्त्रज्ञांनी असे मत व्यक्त केले आहे की, येत्या काही वर्षांत भारत देश G20 मध्ये सर्वात वेगाने वाढणारी अर्थव्यवस्था राहील (आकृती 1 पहा). चलनवाढीचा दबाव अनेक राष्ट्रांना त्रास देत असताना, भारताने देशांतर्गत चलनवाढीवर यशस्वीपणे नियंत्रण मिळवले आहे (चित्र 2 पहा).

Figure 1: India’s GDP growth rate over time

Figure 2: India’s CPI-based inflation over time

तीन आघाडीच्या आंतरराष्ट्रीय रेटिंग एजन्सी (IRAs) भारतासाठी सर्वात कमी गुंतवणूक-श्रेणी रेटिंग का राखतात हे अनेकांसाठी एक रहस्यच राहिले आहे.

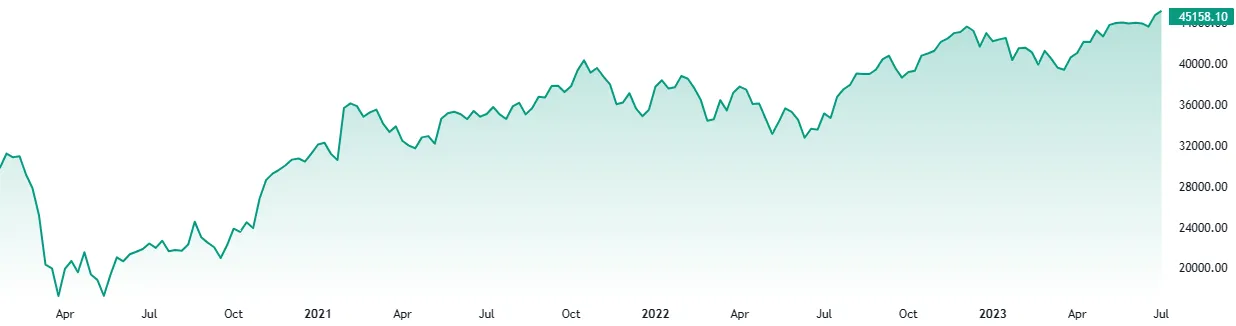

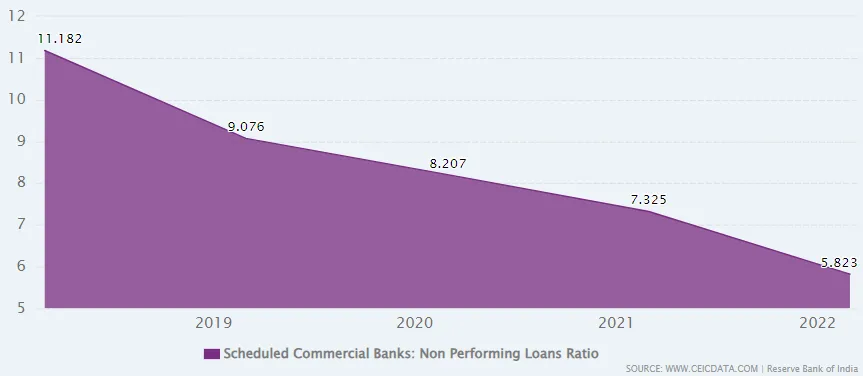

परकीय गुंतवणुकीच्या मजबूत प्रवाहाच्या कालावधीवर आधारित मूडीज सारख्या आयआरएचे महत्त्व नाकारण्याचा मोह होत असला तरी, त्यांच्या रेटिंग कृतींचा परिणाम दुर्लक्ष करण्यासारखा नाही. उदाहरणार्थ, मूडीजने एप्रिल 2020 मध्ये भारतीय बँकांचा दृष्टीकोन स्थिर वरून नकारात्मक असा खाली आणल्यानंतर भारतीय बँकांच्या समभागांमध्ये मोठी घसरण झाली होती. हे स्पष्टपणे कोविड महामारीमुळे भारतीय बँकांच्या ढासळत्या मालमत्तेच्या गुणवत्तेवर आधारित आहे (चित्र 3 पहा). कर्जाच्या खर्चात वाढ झाल्यामुळे प्रचलित नॉन-परफॉर्मिंग अॅसेट (NPA) समस्यांमधून सावरणाऱ्या बँकांसाठीही या निर्णयामुळे अडथळे निर्माण झाले (चित्र 4 पहा).

Figure 3: The value of India’s Bank Nifty index over time (Source: tradingview.com)

Figure 4: Non-performing loans ratio of Scheduled Commercial Banks

परदेशी गुंतवणूकदार एखाद्या देशाच्या पतपात्रतेचे मूल्यांकन कसे करतात आणि त्यामुळे परदेशातील भांडवलाच्या कर्ज घेण्याच्या खर्चावर परिणाम करतात हे ठरवण्यात ते महत्त्वाची भूमिका बजावतात. यामुळेच या रेटिंग्सच्या महत्त्वाला कमी लेखले जाऊ नये. रेटिंगचा परिणाम आंतरराष्ट्रीय वित्तपुरवठा करणार्या भारतीय कंपन्यांवर होतो. कारण अनेकांचा असा विश्वास आहे की एखाद्या फर्मचे रेटिंग त्यांच्या देशापेक्षा जास्त असू शकत नाही.

दुर्दैवाने केवळ तीन IRAs — म्हणजे S&P ग्लोबल रेटिंग्स, मूडीज आणि फिच — जागतिक रेटिंग लँडस्केपवर वर्चस्व गाजवताना दिसतात. मूडीज व्यतिरिक्त, S&P चे मुख्यालय यूएस मध्ये आहे. तर Fitch चे मुख्यालय यूएस आणि युनायटेड किंगडम या दोन्ही ठिकाणी आहे. सार्वभौम कर्जावरील व्याजदर या कंपन्यांनी प्रदान केलेल्या रेटिंगच्या आधारे निर्धारित केले जातात. या एजन्सी मोठ्या प्रमाणावर यूएस-आधारित असूनही जागतिक कार्टेल बनवल्यामुळे, यूएस आणि तिच्या कंपन्यांना अनेकदा उच्च रेटिंग प्राप्त होते. या IRA द्वारे प्रदान केलेल्या रेटिंगमुळे आंतरराष्ट्रीय स्तरावर अनेक गुंतवणूक निर्णयांवरही परिणाम होतो.

रेटिंगचा परिणाम आंतरराष्ट्रीय वित्तपुरवठा करणार्या भारतीय कंपन्यांवर होतो. कारण अनेकांचा असा विश्वास आहे की एखाद्या फर्मचे रेटिंग त्यांच्या देशापेक्षा जास्त असू शकत नाही.

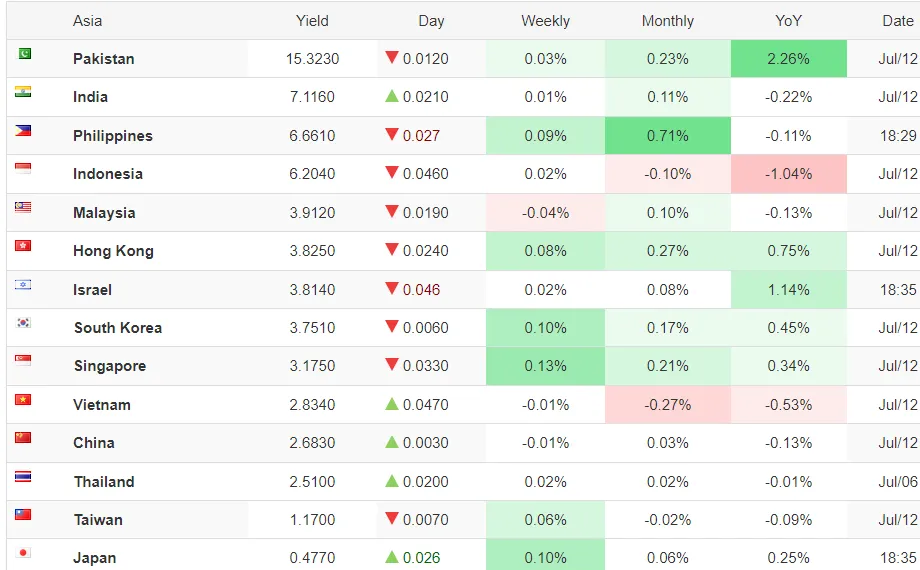

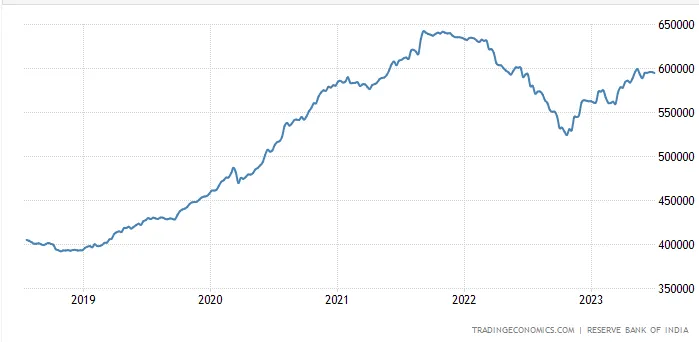

त्यामुळे भारतासाठी अधिक चांगले रेटिंग, हे राष्ट्र गुंतवणुकीचे सुरक्षित ठिकाण असल्याचे संकेत देत आहे. परिणामी कर्जावरील व्याजदर कमी होतात (चित्र 5 आणि तक्ता 1 पहा). सध्या, मूडीजचे भारतावर दीर्घकालीन सार्वभौम क्रेडिट रेटिंग ‘Baa3’ आहे. उल्लेखनीय म्हणजे, ‘Baa3’ हे सर्वात कमी दीर्घकालीन गुंतवणूक ग्रेड रेटिंग आहे. त्यामुळे भारताच्या आर्थिक सुधारणा मार्ग, पायाभूत सुविधांचा विकास आणि मजबूत परकीय चलन (परकीय चलन) साठा यावर भर देण्याव्यतिरिक्त, भारतीय सरकारी अधिका-यांनी मूडीजला त्याच्या रेटिंग निकषांवर देखील विचार केला आहे. (चित्र 6 पहा).

Figure 5: India’s 10-year bond yield over time

Table 1: India’s 10-year bond yield currently exceeds all its Asian peers except Pakistan

Figure 6: India’s forex reserves (in million USD) over time

किंबहुना, भारत क्रेडिट रेटिंग देताना IRAs द्वारे वापरल्या जाणार्या पॅरामीटर्सची सतत चौकशी करत आहे. त्यांना व्यक्तिनिष्ठता सोडून पारदर्शकता स्वीकारण्यास प्रोत्साहित केले जात आहे. देश सार्वभौम क्रेडिट रेटिंग पद्धतीमध्ये सुधारणा करण्याचे आवाहन करत आहे. ज्यामुळे देशांची क्षमता आणि त्यांच्या कर्ज जबाबदाऱ्या पूर्ण करण्यासाठी स्वभाव प्रतिबिंबित होणार आहे.

निकृष्ट सार्वभौम रेटिंगची भारताची तक्रार ही नवीन समस्या नाही. धोरणनिर्मात्यांना दीर्घकाळापासून असे वाटले आहे की, भारताच्या मूलभूत गोष्टींचा अंदाज प्रगत अर्थव्यवस्थांच्या संयोगाने केला जातो. 2016 मध्ये अर्थमंत्री या नात्याने अरुण जेटली यांनी धोरणात्मक आघाडीवर नवी दिल्लीने उचललेली पावले पाहता, भारताला अद्याप IRAs कडून “प्रयत्नांची पूर्ण मान्यता” मिळालेली नाही. अरविंद सुब्रमण्यन यांनीही जाहीरपणे आपली नाराजी व्यक्त केली होती. तत्कालीन मुख्य आर्थिक सल्लागार म्हणून त्यांनी आर्थिक सर्वेक्षण 2016-17 मध्ये IRAs च्या “खराब मानकांचा” उल्लेख केला होता.

इकॉनॉमिक सर्व्हे 2020-21 हे IRAs वरील टीकेमध्ये अधिक स्पष्ट होते. ऐतिहासिक डेटा आणि संदर्भांसह असे नमूद करते की “सार्वभौम क्रेडिट रेटिंगच्या इतिहासात कधीही जगातील पाचव्या सर्वात मोठ्या अर्थव्यवस्थेला गुंतवणूक श्रेणीतील सर्वात कमी श्रेणी म्हणून रेट केले गेले नाही ( BBB-/Baa3). आर्थिक आकार आणि त्याद्वारे कर्ज फेडण्याची क्षमता प्रतिबिंबित करून, पाचव्या सर्वात मोठ्या अर्थव्यवस्थेला प्रामुख्याने AAA रेट केले गेले आहे. या नियमाला केवळ चीन आणि भारत अपवाद आहेत.

निकृष्ट सार्वभौम रेटिंगची भारताची तक्रार ही नवीन समस्या नाही.

वस्तुस्थिती अशी आहे की, सरकार आणि आयआरए यांच्यात चर्चा आणि पुनरावलोकनांमध्ये काहीही असामान्य नाही. मागील प्रसंगांप्रमाणे, कोणताही मूर्त फायदा प्रत्यक्षात आलेला नाही. स्थिर मानसिकतेमुळे भारताचे रेटिंग अपरिवर्तित राहिले असताना, यूएस सारखी राष्ट्रे भारताला लागू असलेल्या व्याजदराच्या अंदाजे अर्ध्या दराने कर्जे वाढवत आहेत. या परिस्थितीत नजीकच्या भविष्यात बदल होण्याची शक्यता नाही.

जर वस्तुनिष्ठता हे उद्दिष्ट असेल तर IRAs विकसनशील देशांचे आणि उदयोन्मुख बाजारपेठांचे मूल्यमापन वास्तववादी आणि मूर्त यार्डस्टिक्स-आधारित फ्रेमवर्कच्या आधारावर करू शकतात. जे संपूर्ण बोर्डवर पारदर्शकपणे लागू केले जाते. 1) सिम्युलेशन आणि स्ट्रेस चाचण्यांचे विश्लेषण (वापरलेले अंतर्निहित मॉडेल पूर्णपणे उघड करणे); आणि 2) अधिक व्यक्तिपरक (गुणात्मक) विश्लेषण; 1) आणि 2) सुस्पष्टपणे प्रकाशित, जरी समान अहवालात.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.