-

CENTRES

Progammes & Centres

Location

पाकिस्तानने जास्त प्रमाणात IMF कर्ज देण्यापासून सावध असले पाहिजे कारण मोठ्या भांडवलाचा ओघ दीर्घकाळात BoP व्यवहार्यता कमी करू शकतो.

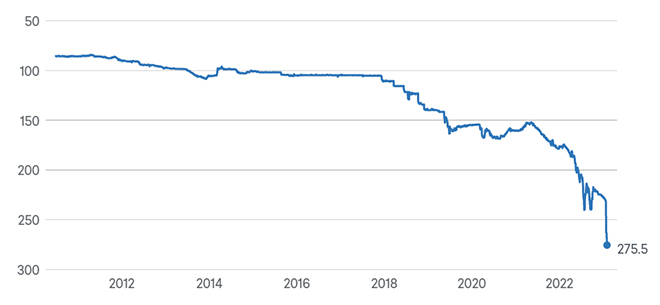

ऑक्टोबर 2022 मध्ये, पाकिस्तानी रुपया (PKR) उल्लेखनीय कामगिरीच्या दिशेने जात असल्याचे दिसत होते कारण त्यात 3.9 टक्के लक्षणीय वाढ दिसून आली, PKR 219.92 प्रति डॉलरवर पोहोचली. या सकारात्मक प्रवृत्तीचे श्रेय आंतरराष्ट्रीय नाणेनिधी (IMF) आणि परदेशी गुंतवणूकदारांकडून भरीव परकीय चलन येण्याची अपेक्षा आहे. दुर्दैवाने, त्यावेळी, PKR च्या येऊ घातलेल्या अस्थिरतेचा अंदाज लावण्यात वित्त मंत्रालय अयशस्वी ठरले. त्यानंतर, फेब्रुवारी 2023 मध्ये, पाकिस्तानी रुपयाची तीव्र घसरण झाली, 275.5 PKR प्रति डॉलर दराने घसरला आणि बाजारात लक्षणीय व्यत्यय आला.

1960 च्या दशकापासून चलन संकटे सामान्य आहेत जेव्हा ब्रेटन वूड्स प्रणाली अंतर्गत स्थिर विनिमय दरांच्या निकषामुळे चलनांना सट्टा हल्ल्यांना अतिसंवेदनशील बनवले जाते. तथापि, हे विनिमय दर शासन आवश्यक नव्हते तर अर्थव्यवस्थेची अंतर्भूत देशांतर्गत रचना होती ज्यामुळे चलन कोसळले. दुर्दैवाने, पाकिस्तानला वाढत्या अस्थिर देशांतर्गत परिस्थितीचा सामना करावा लागला ज्याने, स्थिर विनिमय दर, आंतरराष्ट्रीय तणाव आणि कोविड-19 साथीच्या आजाराने देशाला चलन संकटात ढकलले.

आकृती 1: पाकिस्तानी रुपया प्रति US$ (2010-फेब्रुवारी 2023)

पाकिस्तानमध्ये इंधन, खाद्यतेल आणि डाळींसह अत्यावश्यक आयातीच्या वाढत्या किमतींचा सरकारवर मोठा भार पडला आहे. परिणामी, देश फुगलेली चालू खात्यातील तूट आणि वित्तीय खर्चाशी झुंजत आहे, ज्यामुळे आव्हाने वाढत आहेत. ही परिस्थिती सततच्या खर्च-पुश चलनवाढीच्या दीर्घकालीन समस्येचा मार्ग मोकळा करत आहे, ज्यामुळे बाजारावर वर्चस्व निर्माण होण्याची भीती आहे. शिवाय, स्थानिक उत्पादकांना निविष्ठांच्या वाढत्या किमतीमुळे उत्पादन सुरू ठेवणे अव्यवहार्य वाटू लागले आहे. संकटात भर टाकून, पाकिस्तानच्या परकीय चलनाचा साठा झपाट्याने कमी होत आहे आणि आंतरराष्ट्रीय नाणेनिधी (IMF) कडून कोणतीही दृश्यमान मदत न मिळाल्याने, देशातील नागरिकांना लक्षणीय प्रमाणात मानवतावादी संकटाचा सामना करावा लागत आहे.

1960 च्या दशकापासून चलनवरील संकटे सामान्य आहेत, जेव्हा ब्रेटन वूड्स प्रणाली अंतर्गत स्थिर विनिमय दरांच्या निकषामुळे चलनांना अतिसंवेदनशील बनवले जाते.

सतत उच्च चालू खात्यातील तूट (CAD) टिकाऊ नसतात आणि यामुळे पेमेंट शिल्लक (BoP) मोठ्या अडचणी येतात. उच्च सीएडीमुळे संकट निर्माण होऊ शकते कारण सट्टेबाज परकीय चलनाच्या साठ्यात घट होण्याच्या अपेक्षेने चलन टाकून देतात, ज्यामुळे केंद्रीय बँक चलनाचे रक्षण करण्यास असमर्थ ठरते. शिवाय, कर्जबाजारीपणाच्या प्रमाणावरील हानिकारक प्रभावामुळे देशाची आर्थिक स्थिती कमकुवत होते आणि आंतरराष्ट्रीय पत मिळवणे अधिक कठीण होते. राजकीय उलथापालथीमुळे जोखीम प्रीमियममध्ये झपाट्याने वाढ होते आणि केवळ परदेशी भांडवल आकर्षित करण्यासाठी केंद्रीय बँकेला प्रतिबंधात्मक आर्थिक धोरणे लागू करण्यास भाग पाडते.

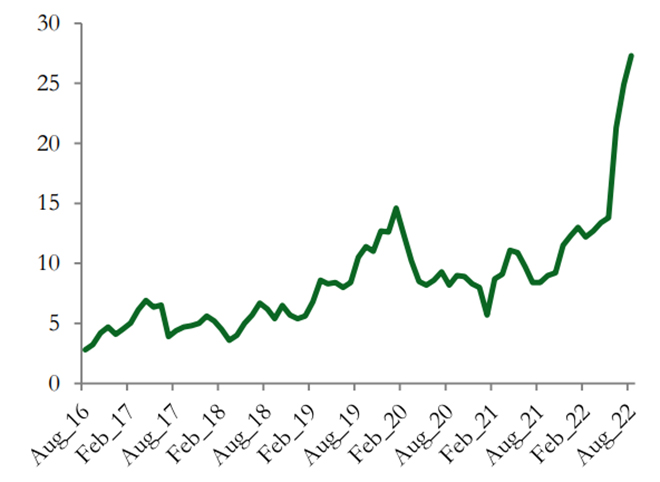

आकृती 2: पाकिस्तानची नॅशनल हेडलाइन इन्फ्लेशन (Y-o-Y) COVID-19 पूर्वी आणि नंतर

जानेवारी 2023 मध्ये USD-PKR विनिमय दरावरील कमाल मर्यादा काढून टाकल्यानंतर, IMF कर्ज कार्यक्रमाचे पुनरुज्जीवन करण्याच्या प्रयत्नांचा एक भाग म्हणून—PKR ने विक्रमी नीचांकी पातळी गाठून लक्षणीय घट अनुभवली आहे. तथापि, हे लक्षात घेणे महत्त्वाचे आहे की पाकिस्तानची चलन आव्हाने अलीकडील राजकीय आणि आर्थिक मंदीच्या पलीकडे आहेत. यूएस डॉलर, युरो आणि भारतीय रुपया यांसारख्या इतर प्रमुख चलनांच्या तुलनेत रुपयाचे अवमूल्यन हे 2018 च्या सुरुवातीपासून सतत चालत आलेले ट्रेंड आहे. जेव्हा PKR व्यवस्थापित विनिमय दर प्रणालीपासून फ्री-फ्लोटिंग एक्सचेंजमध्ये बदलले तेव्हा हे बदल घडले. डॉलरच्या तुलनेत दर.

अमेरिकन डॉलर, युरो आणि भारतीय रुपया यांसारख्या इतर प्रमुख चलनांच्या तुलनेत रुपयाचे अवमूल्यन 2018 च्या सुरुवातीपासूनच चालू आहे.

पाकिस्तानने IMF च्या अत्याधिक कर्जाबाबत सावधगिरी बाळगली पाहिजे कारण मोठ्या भांडवलाचा ओघ दीर्घकाळात BoP व्यवहार्यता कमी करू शकतो. देशाची कर्ज रचना पाहता, हा निधी वापर वाढवण्यासाठी आणि विद्यमान कर्ज दायित्वांची पूर्तता करण्यासाठी वापरला जाण्याची शक्यता आहे. निधीच्या अशा वापरामुळे उत्पादक क्षमतेत भर पडत नाही आणि अकार्यक्षमतेमुळे कमी परतावा मिळतो. दीर्घकाळात, परकीय चलन कमावण्याची क्षमता निर्माण करण्यात अयशस्वी झाल्यामुळे देशाला डिफॉल्टर म्हणून प्रस्थापित केल्यामुळे बाह्य निधी मिळवणे अधिक कठीण होते. म्हणून, क्षेत्रांच्या उत्पादक क्षमतेवर तीव्र लक्ष देऊन सरकारने घेतलेल्या कोणत्याही कर्जाचा उपयोग केला पाहिजे.

2021 च्या अखेरीस, PKR मध्ये लक्षणीय घसरण झाली होती, जी मागील वर्षाच्या तुलनेत यूएस डॉलरच्या तुलनेत 160 रुपयांवरून 176 पर्यंत घसरली होती. रुपयाच्या मूल्यात अचानक झालेल्या या घसरणीला अनेक घटक कारणीभूत आहेत. शेजारील अफगाणिस्तानमधील बँकिंग व्यवस्था कोलमडणे हे एक महत्त्वाचे कारण होते. ऑगस्ट 2021 मध्ये अमेरिकन सैन्याने माघार घेतल्यानंतर. याव्यतिरिक्त, पाकिस्तानच्या जीवनावश्यक वस्तूंच्या आयातीवरील उच्च अवलंबनामुळे मागणी-पुरवठ्यात तफावत निर्माण झाली, ज्यामुळे चलनावर आणखी दबाव निर्माण झाला. 2022 च्या विनाशकारी पूर आणि इतर राजकीय घटकांमुळे परिस्थिती आणखी बिकट झाली, ज्यामुळे देशाच्या परकीय चलनाचे संकट आणखीनच बिघडले.

200-रुपयांच्या श्रेणीमध्ये विनिमय दरांमध्ये चढ-उतार होत असताना, पाकिस्तानला चलन संघर्ष आणि त्यानंतरच्या आयातीत वाढीचा सामना करावा लागतो, ज्यामुळे महागाई वाढली आणि गरिबीची पातळी वाढते. पाकिस्तानमधील ग्राहक किंमत निर्देशांक (CPI) 2023 मध्ये वर्षानुवर्षे 27.5 टक्क्यांनी वाढला आहे, 2022-23 या आर्थिक वर्षाच्या पहिल्या सात महिन्यांसाठी सरासरी चलनवाढीचा दर 25.4 टक्के होता, त्याच कालावधीतील 10.3 टक्के होता. मागील वर्षाच्या. IMF ला खूश करण्याचा आणि EFF कार्यक्रम पुन्हा सुरू करण्याच्या प्रयत्नात, शरीफ यांच्या नेतृत्वाखालील सरकारने इंधन आणि उर्जेच्या किमती वाढवल्या आहेत आणि महागाईचा दबाव वाढवून उच्च कर लागू केले आहेत. इंधनाच्या किमतीत झालेल्या वाढीमुळेही वीज टंचाई निर्माण झाली आहे, ज्यामुळे थेट परकीय गुंतवणुकीला अडथळा निर्माण झाला आहे.

पाकिस्तानच्या चलन संकटाचे मूळ देशांतर्गत राजकीय आणि आर्थिक आव्हाने, आंतरराष्ट्रीय तणाव, नैसर्गिक आपत्ती आणि कोविड-19 साथीच्या रोगाचा कायमस्वरूपी परिणाम यांच्या संयोजनात आहे.

शिवाय, पाकिस्तानला गव्हाच्या गंभीर संकटाचा सामना करावा लागत आहे, ज्यामुळे काही प्रांतांमध्ये साठेबाजी झाली कारण सरकार अनुदानित पीठ पुरवठा करण्यासाठी संघर्ष करत आहे, PKR 160 प्रति किलोग्रॅम पर्यंत. मागणी-पुल चलनवाढीची प्रवृत्ती जास्त मागणी आणि कमी पुरवठा यामुळे बंदरांवर आयात रोखून धरल्याने देशात डॉलरचा तुटवडा वाढला आहे. ही परिस्थिती वाढत्या महागाईला हातभार लावते आणि ग्राहकांच्या उत्पन्नावर आणि बचतीवर ताण आणते.

शेवटी, पाकिस्तानच्या चलन संकटाचे मूळ देशांतर्गत राजकीय आणि आर्थिक आव्हाने, आंतरराष्ट्रीय तणाव, नैसर्गिक आपत्ती आणि कोविड-19 साथीच्या रोगाचा कायमस्वरूपी परिणाम यांच्या संयोजनात आहे. वाढत्या चलनवाढीचा सामना करण्यासाठी आणि PKR स्थिर करण्यासाठी, स्टेट बँक ऑफ पाकिस्तानने व्याजदरात 300 बेसिस पॉईंट्सची वाढ केली आहे, परिणामी जानेवारी 2022 पासून 1,050 बेस पॉईंट्सची एकत्रित वाढ झाली आहे. तथापि, 2023 च्या सुरुवातीस, देशाच्या परकीय चलनाच्या साठ्यात घट झाली. US$ 3.09 बिलियनचा 10 वर्षांचा नीचांक. सतत चलनवाढीची प्रवृत्ती आणि कमी होत चाललेल्या परकीय चलनाच्या साठ्यामुळे लक्षणीय प्रमाणात मानवतावादी संकट निर्माण झाले आहे आणि त्यामुळे पाकिस्तानमधील भीषण परिस्थितीला तोंड देण्यासाठी तातडीच्या वित्तीय उपाययोजनांची आवश्यकता आहे.

टीप – अधिक तपशीलवार विश्लेषणासाठी, कृपया ORF पेपर क्रमांक 403 पहा Debt ad Infinitum: Pakistan’s Macroeconomic Catastrophe”

सौम्या भौमिक ऑब्झर्व्हर रिसर्च फाउंडेशनमध्ये सेंटर फॉर न्यू इकॉनॉमिक डिप्लोमसीची असोसिएट फेलो आहेत.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Soumya Bhowmick is a Fellow and Lead, World Economies and Sustainability at the Centre for New Economic Diplomacy (CNED) at Observer Research Foundation (ORF). He ...

Read More +