-

CENTRES

Progammes & Centres

Location

कोरोनाच्या साथीचा प्रभाव, श्रीलंकेतील देशांतर्गत राजकीय गोंधळ, तसेच युक्रेन-रशिया संघर्षाचा परिणाम होणार नाही, अशा उपाययोजना श्रीलंकेसाठी अत्यावश्यक आहेत.

श्रीलंका हे छोटेसे बेट असलेले राष्ट्र सध्या ज्या अभूतपूर्व आर्थिक संकटात सापडले आहे, त्यामुळे ते जगभर चर्चेत आहे. १८ ऑगस्ट २०२२ रोजी श्रीलंकेच्या केंद्रीय बँकेच्या गव्हर्नरने असे जाहीर केले की, निर्यातीत होणारी सातत्यपूर्ण वाढ आणि आयातीत आलेल्या घटीमुळे लंकेच्या चालू खात्यातील तूट आता कमी होत आहे. परकीय चलनाची परिस्थितीही सुधारत असून, श्रीलंकेतील अर्थव्यवस्था पेट्रोल, डिझेल आणि औषधे यासारख्या जीवनावश्यक वस्तूंसाठी खर्च करण्यास समर्थ होत आहे. या वर्षात श्रीलंकेची संकटात सापडलेली अर्थव्यवस्था ८ टक्क्यांनी संकुचित पावेल असा अंदाज आहे. जे खरंतर कोरोनाचे वर्ष असलेल्या २०२० मधील ३.६ टक्क्यांपेक्षा दुपटीने अधिक आहे. या पार्श्वभूमीवर श्रीलंकेच्या बॅलन्स ऑफ पेमेंट्स (BOP) चे तसेच त्यांच्या आवर्ती तूटीचे विश्लेषण समजून घेणे, आवश्यक आहे.

श्रीलंका हे अर्थकारणातील ‘ट्विन डेफिसिट’ (दुहेरी तूट) या गृहीतकाचे एक उत्कृष्ट उदाहरण आहे. या संकल्पनेनुसार असे असते की, एखाद्या देशाच्या चालू आणि वित्तीय खात्यातील शिल्लक कमी होत जाते. ज्या अर्थव्यवस्था या देशांतर्गत आणि आंतरराष्ट्रीय अशा दोन्ही पद्धतीच्या कर्जावर उभ्या आहेत, तसे जेथील उपभोगाची पातळीही वाढती आहे तेथे साधारणतः ही परिस्थिती दिसते. अशा देशामधील मागणीचे प्रमाण जास्त असल्याने, ज्यामुळे ग्राहकांच्या गरजा पूर्ण करण्यासाठी वाढीव आयात आवश्यक ठरते. त्यामुळे पुढे महागाई वाढते. असेच काहीसे श्रीलंकेच्या बाबतीत घडले. या प्रकारच्या देशांतर्गत उत्पादित होणाऱ्या वस्तू या कायमच जागतिक निर्यात बाजारांमध्ये कमी स्पर्धात्मक म्हणून पाहिल्या गेल्या आहेत. त्यामुळे तेथील अर्थव्यवस्थेवर आपोआप ताण निर्माण होतो.

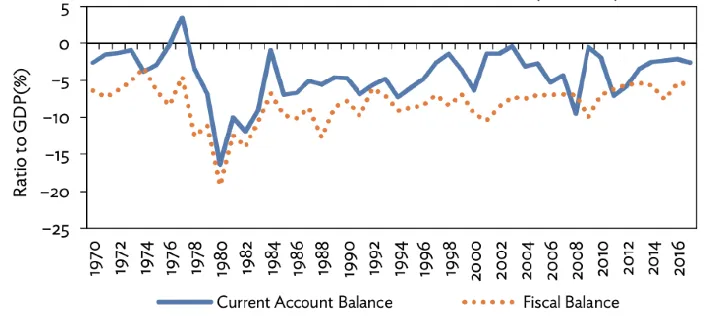

आलेख १ : श्रीलंकेच्या चालू खात्यातील शिल्लक आणि वित्तीय शिल्लक (१९७०-२०१६) दरम्यानचा कल

स्रोत: एशियन डेव्हलपमेंट बँक, सेंट्रल बँक ऑफ श्रीलंका

याची दोन मुख्य कारणे आहेत. एक म्हणजे केनेशियन पद्धतीचा अवलंब. त्यामुळे अर्थसंकल्पीय तूट वाढते आणि देशांतर्गत शोषण होते. एकीकडे वाढत्या आयातीमुळे चालू खात्यातील तूटीतही भर पडेत. दुसरे म्हणजे, मुंडेल-फ्लेमिंग मॉडेल समजून घ्यायला हवे. वाढत्या अर्थसंकल्पीय तुटीमुळे व्याजदर वरच्या दिशेने जातात किंवा उलट दिशेनेही. जसजसे व्याजदर वाढतात तसतसे देशांतर्गत अर्थव्यवस्था विदेशी गुंतवणूकदारांसाठी अधिक आकर्षक बनते. त्यामुळे भांडवली खात्यात वाढ दिसते तर चालू खात्यात तूट. भांडवली खात्यचा चालू खात्यावर विपरित परिणाम होतो आणि बाजारातील तरलता वाढते. त्यामुळे मागणीही वाढते आणि वाढीव आयात करावी लागते. त्यामुळे पुन्हा चालू खात्यात तूट पडते. या सगळ्या चक्राला पर्याय म्हणून भांडवल वाढविले गेले तर देशांतर्गत चलनाचे मूल्य सुधारू शकते. त्यामुळे आयात स्वस्त होईल आणि देशांतर्गत मागणी पुन्हा वाढेल. त्यामुळे निर्यातीचे मूल्य कमी होत जाईल आणि चालू खात्यातील तूट पुन्हा वाढू लागेल.

श्रीलंकन अर्थव्यवस्थेच्या मार्गात उभी असलेली मॅक्रोइकॉनॉमिक (दीर्घलक्षी) समस्या अशी आही की, या प्रकारच्या दुहेरी तुटीमुळे लंकेचे परकीय कर्जावरील अवलंबित्व वाढत चालले आहे. अनेक दशकांपासून श्रीलंकेची अर्थव्यवस्था चालू खात्यातील तूट आणि प्रमुख उपक्रमांसाठी बहुपक्षीय, द्विपक्षीय कर्जावर अवलंबून आहे. कोरोनाच्या साथीत जगाच्या अर्थव्यवस्थेला फटक बसल्याने, आंतरराष्ट्रीय बाजारातील कर्जाची उपलब्धताही कमी झाली.

कोरोनाच्या साथीपूर्वी २०१९ मध्ये श्रीलंकेत झालेल्या करकपातीमुळे आधीच त्यांच्या महसुलात घट झाली होती. त्यामुळे वित्तीय तूट आणखी वाढली होती. २०२० आणि २०२२ दरम्यान जवळपास १० लाख करदात्यांचे नुकसान झाले. त्यामुळे आधीच व्यापक करचुकवेगिरीने त्रस्त असेल्या लंकेच्या अर्थव्यवस्थेला आणखी फटका बसला. आकस्मिक आलेली कोरोनाची साथ आणि त्यात घातल्या गेलेल्या निर्बंधांमुळे अटक असलेल्या सुरक्षा उपायांची जमवाजमव करण्यासाठी, लंकेच्या तिजोरीवर प्रचंड दबाव पडला. या साऱ्याचा परिणाम म्हणजे वित्तीय तूट आणखी वाढली.

या व्यतिरिक्त, एप्रिल २०२१ मध्ये सेंद्रिय शेतीच्या प्रयोगांनी जोर धरला. त्यामुळे पीकांची उत्पादकता, कृषी क्षेत्रातील अतिरिक्त मागणी या मुळे श्रीलंकेतील कृषी क्षेत्रालाही जोरदार धक्का बसला. एकेकाळी तांदळाबाबत स्वयंपूर्ण असलेला या देशाला म्यानमार आणि चीनकडून तांदूळ आयात करावा लागला. दुसरीकडे देशातील अनियोजित कृषी सुधारणांमुळे लंकेतील प्रमुख निर्यात असणाऱ्या चहाच्या पिकालाही फटका बसला.

डिसेंबर २०२१ ते मार्च २०२२ दरम्यान व्यापार तूट १०८५ दशलक्ष अमेरिकन डॉलरवरून ७६२ दशलक्ष अमेरिकन डॉलर इतकी घसरली. या घसरणाऱ्या परकीय चलनसाठ्यामुळे श्रीलंकेच्या रुपयाचे मूल्यही कमी झाले. २०२१ मध्ये श्रीलंकेच्या चलनाची किंमत अंदाजे ७.३ टक्क्यांनी घसरली. त्यामुळे आयात खर्च आकाशाला भिडला, महागाई वाढली आणि देशांत सामाजिक अशांतता निर्माण झाली. वित्तीय आणि चालू खात्यांवरील अतिरिक्त दबावामुळे श्रीलंकेतील परिस्थिती आणखी बिघडत गेली.

श्रीलंकेतील चालू आणि भांडवली खात्यातील शिल्लक ही आज पूर्णपणे एकमेकांच्या विरुद्ध दिशेला आहेत. हे आकडे एवढे भयानक पातळीवर आहेत की श्रीलंकेला आज परदेशी पैसे आकर्षिक करण्यासाठी विविध सवलती जाहीर कराव्या लागत आहेत. श्रीलंकेच्या अर्थव्यवस्थेचे बुडते जहाज स्थिर राहावे यासाठी चीनी सरकारने बांधलेल्या कोलंबो पोर्ट सिटीला पुढील ४० वर्षासाठी विशेष करसवलत दिली आहे. परदेशी गुंतवणुकीवर अवलंबून असलेल्या सरकारी बँकींगचे उदाहरण ठरले आहे. त्यामुळे परदेशी गुंतवणूकदारांना अशा डळमळीत अर्थव्यवस्थेत आणखी गुंतवणूक करण्यास कशी हिंमत वाटणार? हा मोठा प्रश्न आहे.

आलेख २: श्रीलंकेच्या चालू आणि भांडवली खात्यातील शिलकीचा ऐतिहासिक कल (दशलक्ष अमेरिकन डॉलरमध्ये)

स्रोत: मैत्रा (२०१७)

श्रीलंकेच्या अर्थव्यवस्थेचे एकीकडे मंद गतीने वाढणारे भांडवली खाते, त्याच्याशी जोडले गेलेले चालू खाते यामुळे गेल्या वर्षात बॅलन्स ऑफ पेमेंटच्या तुटीची मोठी समस्या निर्माण झाली आहे. तेथील लोकांना त्यांच्या जीवनावश्यक वस्तूंच्या मागणीसाठीही निधी पुरवता येणे अवघड बनले आहे. म्हणूनच आज कोरोनाच्या साथीचा प्रभाव, श्रीलंकेतील देशांतर्गत राजकीय गोंधळ, तसेच युक्रेन-रशिया संघर्षाचा परिणाम होणार नाही, अशा उपाययोजना श्रीलंकेसाठी अत्यावश्यक आहेत.

आलेख ३: श्रीलंकेचा अलीकडील बॅलन्स ऑफ पेमेंट्स (BOP)चा कल (दशलक्ष अमेरिक डॉलर्समध्ये)

स्रोत: CEIC, सेंट्रल बँक ऑफ श्रीलंका

भारत आणि चीनसारख्या कर्ज देणाऱ्या राष्ट्रांशी कर्जाच्या पुनर्रचनेसाठी चर्चा करण्याची गळ श्रीलंकेने जपानला घातली आहे. त्याचप्रमाणे आंतरराष्ट्रीय नाणेनिधीने श्रीलंकेला तत्काळ बेलआउट पॅकेज दिले पाहिजे. तरच श्रीलंकेतील अर्थव्यवस्था सारण्यासाठी लागणाऱ्या निधीची तरतूद होऊ शकेल. अर्थव्यवस्थेतील सारी देणी थांबली आणि थकबाकीदारांशी बोलणी झाली तर, श्रीलंकेला आंतरराष्ट्रीय वित्तीय बाजाराचा मार्ग मोकळा होऊ शकेल.

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.