-

CENTRES

Progammes & Centres

Location

भारतातील एम्बेडेड फायनान्सचे भविष्य आशादायक दिसते आणि २०२३ हे वर्ष त्याच्या विकासासाठी निर्णायक ठरू शकते.

एम्बेडेड फायनान्स हे वित्तीय सेवा कशा प्रकारे वितरीत केल्या जातात यामधील एक प्रतिमान बदल दर्शवते, ज्याचे वैशिष्ट्य मोबाइल अॅप्लिकेशन्स आणि डिजिटल मार्केटप्लेस यांसारख्या गैर-आर्थिक उत्पादने आणि सेवांमध्ये वित्तीय सेवा समाविष्ट करून आहे. उदाहरणार्थ, WhatsApp आणि Facebook सारखे सोशल मीडिया प्लॅटफॉर्म आता त्यांच्या प्लॅटफॉर्मद्वारे पीअर-टू-पीअर मनी ट्रान्सफर आणि डिजिटल पेमेंट ऑफर करतात.

मोठी लोकसंख्या, वाढती उत्पन्नाची पातळी, स्मार्टफोन आणि इंटरनेटचा विस्तार आणि वेगाने वाढणारी डिजिटल अर्थव्यवस्था यासह अनुकूल घटकांच्या संगमामुळे भारतातील एम्बेडेड फायनान्सचे भविष्य आशादायक दिसते. शिवाय, आर्थिक समावेशासाठी भारत सरकारच्या योजना अर्थव्यवस्थेच्या विविध पैलूंमध्ये बदल घडवून आणण्यासाठी आणि भारताचा डिजिटल प्रवास पुढे नेण्यासाठी एम्बेडेड फायनान्सच्या संभाव्यतेशी सुसंगत आहेत.

या वाढीमध्ये फिनटेक इकोसिस्टम बहुधा महत्त्वाची भूमिका पारंपारिक वित्तीय संस्थांद्वारे पूर्वी कमी असलेल्या लोकांना आर्थिक सेवा पुरवून बजावेल.

एम्बेडेड फायनान्स मार्केट लक्षणीयरीत्या वाढले आहे, कोविड-19 महामारीने ई-कॉमर्ससाठी उत्प्रेरक म्हणून काम केले आहे, वित्तीय सेवांचे डिजिटलायझेशन आणि ग्राहकांच्या पसंतींमध्ये बदल घडवून आणला आहे. फिनटेक कंपन्या देखील ग्राहकांचा विश्वास मिळवत आहेत आणि काही बाबतीत, पारंपारिक बँकांना मागे टाकून, एम्बेडेड फायनान्स उद्योगात असंख्य संधी निर्माण करत आहेत. 2023 मध्ये उदयोन्मुख बाजारपेठांमध्ये एम्बेडेड फायनान्सचा अधिक प्रमाणात वापर होण्याची अपेक्षा आहे. फिनटेक इकोसिस्टम या वाढीमध्ये पारंपारिक वित्तीय संस्थांद्वारे पूर्वी कमी सेवा असलेल्या लोकांना आर्थिक सेवा प्रदान करून महत्त्वाची भूमिका बजावेल. शिवाय, पारंपारिक वित्तीय सेवा आणि फिनटेक कंपन्या विशेषतः बँका आणि पेमेंट कंपन्या यांच्यात मजबूत युती बनवतील. हे सहकार्य बँकांना गंभीर पायाभूत सुविधा प्रदान करण्यास सक्षम करेल, तर फिनटेक कंपन्या विविध व्यवसाय मॉडेल्ससाठी सेवा तयार करतील, अधिक क्षमता अनलॉक करेल.

एम्बेडेड फायनान्सच्या वाढीसाठी भारतातील स्मार्टफोन्स आणि इंटरनेटचा प्रसार हा एक महत्त्वपूर्ण उत्प्रेरक आहे. अधिकाधिक भारतीयांना या तंत्रज्ञानात प्रवेश मिळत असल्याने मोबाईल-आधारित वित्तीय सेवांची मागणी वाढेल. अलिकडच्या वर्षांत मोबाइल वॉलेट्स आणि युनिफाइड पेमेंट्स इंटरफेस (UPI) च्या वाढत्या लोकप्रियतेमध्ये हा कल दिसून येतो.

भारतातील इंटरनेट प्रवेशाच्या विस्तारामुळे आर्थिक सेवांमध्ये प्रवेश करण्यासाठी इंटरनेटचा वापर करणाऱ्या व्यक्तींची संख्याही वाढली आहे. त्यानंतर डिजिटल व्यवहारांमध्ये वाढ झाली आहे आणि डिजिटल वित्तीय सेवांचा अवलंब केला आहे, ज्यामुळे स्मार्टफोनच्या वापराद्वारे त्या अधिक सुलभ आणि सोयीस्कर बनल्या आहेत.

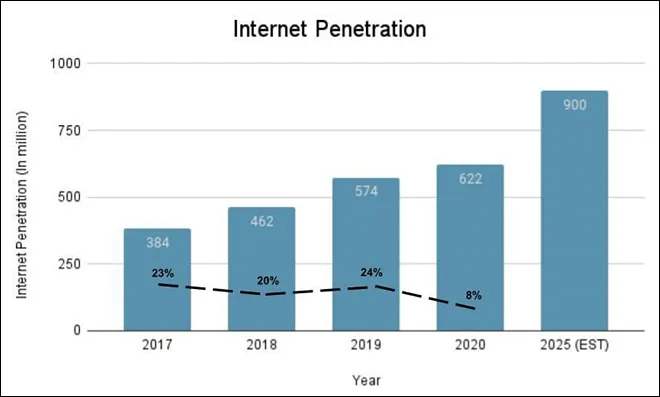

आव्हानात्मक महामारीचा कालावधी असूनही, सक्रिय इंटरनेट वापरकर्त्यांची संख्या (AIUs) स्थिर गतीने वाढली आहे. उदाहरणार्थ, भारतात सक्रिय इंटरनेट वापरकर्त्यांमध्ये प्रचंड वाढ झाली आहे, 2017 ते 2020 पर्यंत सक्रिय इंटरनेट वापरकर्ते 384 दशलक्ष वरून 622 दशलक्ष झाले आहेत. शिवाय, 1,433 दशलक्ष लोकसंख्येतील 622 दशलक्ष सक्रिय इंटरनेट वापरकर्ते 43 टक्के इतके आहेत. 2020 मधील एकूण लोकसंख्येपैकी, शहरी आणि ग्रामीण दोन्ही. अंदाजानुसार, 2025 पर्यंत भारतातील सर्व विभागांमध्ये सक्रिय इंटरनेट वापरकर्त्यांची संख्या 900 दशलक्षांपर्यंत पोहोचेल.

स्मार्टफोनची वाढती लोकप्रियता आणि डिजिटल प्लॅटफॉर्मच्या विस्ताराचा थेट परिणाम देशाच्या ई-कॉमर्स वाढीवर झाला आहे. परिणामी, ग्राहकांना अधिक अखंड आणि सोयीस्कर खरेदीचा अनुभव देण्यासाठी अधिक व्यवसाय त्यांच्या प्लॅटफॉर्ममध्ये वित्तीय सेवांचा समावेश करत आहेत.

भारताची ई-कॉमर्स वाढ एम्बेडेड फायनान्सच्या वाढीला चालना देईल अशी अपेक्षा आहे कारण व्यवसाय ग्राहकांना अखंड आणि सोयीस्कर अनुभव प्रदान करण्यासाठी त्यांच्या प्लॅटफॉर्ममध्ये वित्तीय सेवा एकत्रित करतात. त्यामध्ये पेमेंट, कर्ज देणे आणि विमा यासारख्या पर्यायांचा समावेश आहे, खरेदी आणि आर्थिक व्यवहारांची प्रक्रिया सुव्यवस्थित करणारे सर्व-इन-वन प्लॅटफॉर्म तयार करणे.

भारतातील सूक्ष्म, लघु आणि मध्यम उद्योग (MSME) क्षेत्र देखील देशातील ई-कॉमर्सच्या वाढीमध्ये महत्त्वपूर्ण भूमिका बजावते. MSMEs भारतीय अर्थव्यवस्थेचा एक मोठा भाग बनवतात आणि रोजगार आणि आर्थिक वाढीसाठी महत्त्वपूर्ण योगदान देतात. कोविड-19 महामारीने ई-कॉमर्सकडे वळण्याचा वेग वाढवला.

डिजिटल इंडिया कार्यक्रम आणि मेक इन इंडिया मोहिमेसारख्या सरकारी उपक्रमांनी विशेषत: भारतातील एमएसएमई क्षेत्रासाठी ई-कॉमर्सच्या वाढीला चालना देण्यासाठी महत्त्वपूर्ण भूमिका बजावली आहे. या उपक्रमांमुळे देशभरात डिजिटल पायाभूत सुविधा आणि सेवांची उपलब्धता वाढविण्यात मदत झाली आहे आणि एमएसएमईंना विविध डिजिटल साधने आणि सेवांमध्ये प्रवेश प्रदान केला आहे, ज्यामुळे त्यांना त्यांचे कार्य सुधारण्यास आणि नवीन ग्राहकांपर्यंत पोहोचण्यास सक्षम केले गेले आहे.

डिजिटल इंडिया कार्यक्रम आणि मेक इन इंडिया मोहिमेसारख्या सरकारी उपक्रमांनी विशेषत: भारतातील एमएसएमई क्षेत्रासाठी ई-कॉमर्सच्या वाढीला चालना देण्यासाठी महत्त्वपूर्ण भूमिका बजावली आहे.

ग्रामीण भागात वस्तू आणि सेवांची मागणी जास्त आहे, परंतु आर्थिक सेवांची उपलब्धता मर्यादित आहे. ग्रामीण भारत, अशा प्रकारे, ई-कॉमर्स कंपन्यांसाठी मोठ्या प्रमाणावर न वापरलेली बाजारपेठ सादर करते. इंटरनेटचा वाढता प्रवेश आणि मोबाईल कॉमर्सच्या वाढीमुळे, ग्रामीण भारतातील अधिकाधिक लोक ई-कॉमर्स प्लॅटफॉर्म आणि ऑनलाइन मार्केटप्लेसमध्ये प्रवेश मिळवत आहेत. ई-कॉमर्स कंपन्यांना या मार्केटमध्ये टॅप करण्याची आणि नवीन ग्राहकांपर्यंत पोहोचण्याची ही एक महत्त्वपूर्ण संधी आहे.

भारताची ऑनलाइन खरेदीदार लोकसंख्या येत्या काही वर्षांत लक्षणीय वाढ अनुभवत राहील, 2027 पर्यंत 400-450 दशलक्षांपर्यंत पोहोचण्याचा अंदाज आहे. सध्याच्या खरेदीदारांच्या तुलनेत ही लक्षणीय वाढ आहे, जी 2021 मध्ये आधीच 180-190 दशलक्षांपर्यंत वाढली आहे. , फक्त त्याच वर्षी अतिरिक्त 40-50 दशलक्ष खरेदीदार त्या बेसमध्ये जोडले गेले. शिवाय, हे लक्षात घेण्यासारखे आहे की यापैकी बहुतेक खरेदीदार लहान आणि टियर-3 शहरांमधून येत आहेत, जे लोकसंख्येच्या विस्तृत श्रेणीमध्ये डिजिटल अवलंब करण्याच्या वाढत्या कलला सूचित करतात. याशिवाय, डिजिटल नेटिव्हच्या नवीन पिढीने, ज्यांना Gen Z (१८-२५ वयोगटातील) म्हणून ओळखले जाते, त्यांनी ऑनलाइन व्यवहार करण्यास सुरुवात केली आहे आणि भविष्यात ई-रिटेल लँडस्केपला आकार देण्यासाठी ती अधिकाधिक महत्त्वपूर्ण भूमिका बजावेल. हे अंदाज दाखवतात की, अंतर्निहित एम्बेडेड पेमेंट सिस्टीमच्या मदतीने ई-कॉमर्स आणि ऑनलाइन खरेदी भारतात अधिकाधिक लोकप्रिय होत आहेत.

आर्थिक समावेशासाठीचा प्रयत्न हा भारतातील एम्बेडेड फायनान्ससाठी महत्त्वपूर्ण योगदान आहे. भारत सरकारने डिजिटल वित्तीय सेवांना चालना देण्यासाठी आणि बँकिंग नसलेल्या आणि बँकिंग नसलेल्या लोकसंख्येसाठी, विशेषतः ग्रामीण भागात आर्थिक उत्पादने आणि सेवांचा विस्तार करण्यासाठी अनेक उपक्रम राबवले आहेत. परिणामी, डिजिटल व्यवहार आणि डिजिटल वित्तीय सेवांच्या संख्येत लक्षणीय वाढ झाली आहे.

एम्बेडेड फायनान्सद्वारे सहाय्यित आर्थिक समावेशन, वित्तीय सेवा अधिक सोयीस्कर आणि प्रवेशयोग्य बनवते. उदाहरणार्थ, मोबाइल अॅप्समध्ये आर्थिक सेवांचा समावेश करून, लोक कधीही आणि कोणत्याही स्थानावरून आर्थिक उत्पादने आणि सेवांमध्ये प्रवेश करण्यासाठी त्यांचे स्मार्टफोन वापरू शकतात. भारतासारखे विकसनशील देश, जेथे ग्रामीण भागातील अनेक लोकांना पारंपारिक वीट-मोर्टार वित्तीय संस्थांमध्ये प्रवेश मिळत नाही, आर्थिक समावेशाचा फायदा होईल.

| Month | No. of Banks live on UPI | Volume (In million) | Value (in Cr) |

| Dec 22 | 382 | 7,829.49 | 12,82,055.01 |

| Nov 22 | 376 | 7,309.45 | 11,90,593.39 |

| Oct 22 | 365 | 7,305.42 | 12,11,582.51 |

| Sep 22 | 358 | 6,780.80 | 11,16,438.10 |

| Aug 22 | 346 | 6,579.63 | 10,72,792.68 |

| Jul 22 | 338 | 6,288.40 | 10,62,747.00 |

| Jun 22 | 330 | 5,862.75 | 10,14,384.00 |

| May 22 | 323 | 5,955.20 | 10,41,506.00 |

| Apr 22 | 316 | 5,583.05 | 9,83,302.27 |

| Mar 22 | 314 | 5,405.65 | 9,60,581.66 |

| Feb 22 | 304 | 4,527.49 | 8,26,843.00 |

| Jan 22 | 297 | 4,617.15 | 8,31,993.11 |

| Dec 21 | 282 | 4,566.30 | 8,26,848.22 |

Source: npci.org.in

भारतातील UPI चा उदय हे सूचित करते की भारत आर्थिक आणि डिजिटल आर्थिक समावेशन क्षेत्रात किती प्रगती करत आहे. या प्रगतीला भारतातील इंटरनेटचा वाढता वापर, स्मार्टफोनचा वापर आणि ई-कॉमर्स प्लॅटफॉर्मला सपोर्ट करणार्या एम्बेडेड पेमेंट इन्फ्रास्ट्रक्चरच्या वाढीमुळे मोठ्या प्रमाणावर पाठिंबा मिळतो. UPI ची आश्चर्यकारक वाढ, उदाहरणार्थ, 2022 मधील व्यवहारांच्या व्हॉल्यूम आणि मूल्यातील एकूण वाढीद्वारे अंतर्भूत आहे, जेथे व्यवहाराचे प्रमाण 7,829 दशलक्षपर्यंत पोहोचले आहे आणि डिसेंबर 2022 मध्ये व्यवहार मूल्य INR 1,282,055 अब्जांवर पोहोचले आहे.

एम्बेडेड फायनान्स आर्थिक सेवा वितरणासाठी नवीन चॅनेल उघडून आर्थिक समावेशनाला प्रोत्साहन देते. पारंपारिक वित्तीय संस्थांना विशिष्ट लोकसंख्येपर्यंत पोहोचण्यासाठी वारंवार संघर्ष करावा लागतो, जसे की कमी उत्पन्न असलेल्या व्यक्ती, ग्रामीण भाग आणि लहान व्यवसाय. एम्बेडेड फायनान्स आर्थिक सेवांना गैर-आर्थिक उत्पादने आणि सेवांमध्ये समाकलित करून सेवा कमी असलेल्यांना वित्तीय सेवा देण्यासाठी नवीन चॅनेल प्रदान करू शकते. याव्यतिरिक्त, हे वित्तीय सेवा बाजारपेठेत संभाव्य स्पर्धा वाढवू शकते, परिणामी ग्राहकांसाठी चांगली उत्पादने आणि सेवा मिळतील. उदाहरणार्थ, ग्राहक सहजपणे तुलना करू शकतात आणि आर्थिक उत्पादने आणि सेवांच्या विस्तृत श्रेणीमधून निवडू शकतात, परिणामी चांगले सौदे आणि सुधारित ग्राहक परिणाम.

एम्बेडेड फायनान्स आर्थिक सेवांना गैर-आर्थिक उत्पादने आणि सेवांमध्ये समाकलित करून सेवा कमी असलेल्यांना वित्तीय सेवा देण्यासाठी नवीन चॅनेल प्रदान करू शकते.

एम्बेडेड फायनान्स हा विकासासाठी जवळजवळ एक चांगला दृष्टीकोन आहे कारण ते अधिक चांगली आणि अधिक ग्राहक-केंद्रित उत्पादने विकसित करू इच्छिणाऱ्या कंपन्यांना फ्रेमवर्क आणि आवश्यक बिल्डिंग ब्लॉक्स प्रदान करते. या प्रक्रियेद्वारे, कंपन्या त्यांच्या मुख्य व्यवसाय प्लॅटफॉर्ममध्ये आर्थिक उत्पादने समाकलित करतात आणि विद्यमान वापरकर्ते आणि सेवा नसलेल्या लोकांसाठी अद्वितीय ग्राहक अनुभव तयार करतात. भारताच्या लोकसंख्येचा एक महत्त्वपूर्ण भाग त्यांच्या आर्थिक आणि सामाजिक पूर्वस्थितीमुळे अजूनही कमी आहे. त्यामुळे, भारतातील अशा अल्पसंख्याक लोकसंख्येची सेवा करणे आणि सर्व स्तरातील उद्योजक आणि लहान व्यवसायांना आधार देणारे वातावरण निर्माण करणे ही आर्थिक संधी आणि नैतिक अत्यावश्यक आहे.

भारतातील एम्बेडेड फायनान्सचे भविष्य आशादायक दिसते आणि २०२३ हे वर्ष त्याच्या विकासासाठी निर्णायक ठरू शकते. संदर्भातील आर्थिक उत्पादने तयार करण्याचे मुख्य उद्दिष्ट म्हणजे निःपक्षपातीपणे व्यक्ती आणि व्यवसायांना मदत करणे, ज्याचा भारताच्या गरिबी, आणि आर्थिक वाढीच्या विकासाच्या उद्दिष्टांवर परिणाम होतो.

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Sauradeep is an Associate Fellow at the Centre for Security, Strategy, and Technology at the Observer Research Foundation. His experience spans the startup ecosystem, impact ...

Read More +