-

CENTRES

Progammes & Centres

Location

सणासुदीमुळे भारतीय अर्थव्यवस्थेच्या दुसऱ्या-तिसऱ्या तिमाहीत सकारात्मक घडामोडी दिसतात. पण या दोन तिमाहीतील आकडे पुढील समस्यांचे द्योतक असू शकते.

अमेरिकेतल्या मंदीच्या स्थितीचा अहवाल मांडणाऱ्या राष्ट्रीय अर्थविषयक संशोधन समिती [National Bureau of Economic Research (NBER)] संस्थेच्या व्यवसाय आवर्तन समितीने [The Business Cycle Dating Committee] मंदीची व्याख्या करताना असे म्हटले आहे की, “अर्थव्यवस्थेशी संबंधित घडामोडींमध्ये झालेली लक्षणीय घट, तर काही महिन्यांपेक्षा अधिक काळ कायम असेल, आणि त्याचे प्रतिबिंब प्रत्यक्षात सकल राष्ट्रीय उत्पन्नावर (GDP), प्रत्यक्षातल्या उत्पन्नावर, रोजगारावर, औद्योगित उत्पादनावर, आणि किरकोळ तसेच घाऊक विक्रीवर पडत असेल, तर अशी परिस्थिती म्हणजे मंदी होय.”

जर युनायटेड किंगडमचा विचार केला, तर त्यांनी केलेल्या मंदी म्हणजेच रिसेशनच्या व्याख्येनुसार “दोन सलगच्या तिमाहीत राष्ट्रीय ढोबळ उत्पादनात घट झाली तर तशी परिस्थिती म्हणजे मंदी होय”.

राष्ट्रीय सांख्यिकी आणि कार्यक्रम अंमलबजावणी मंत्रालयांतर्गत असलेल्या राष्ट्रीय सांख्यिकी कार्यालयाने २०१९-२० या वर्षाच्या दुसऱ्या तिमाहीकरता म्हणजेच जुलै ते सप्टेंबर या महिन्यांकरता राष्ट्रीय ढोबळ उत्पन्नाचे अंदाज जाहीर केले आहेत. या अंदाजानुसार २०१८-१९ यावर्षीच्या दुसऱ्या तिमाहीतल्या ३४.४३ लाख कोटी रुपये राष्ट्रीय ढोबळ उत्पन्नाच्या तुलनेत २०१९-२० या वर्षाच्या दुसऱ्या तिमाहीत राष्ट्रीय ढोबळ उत्पन्न २०११-१२ इतकेच म्हणजेच ३५.९९ लाख कोटी रुपये इतके राहील, तर विकासदर ४.५% इतका असेल. खरे तर हा गेल्या सहा वर्षांमधली सर्वात कमी विकासदर आहे.

यानंतर आर्थिक मंदीचे सावट घोंघावत असल्याने निर्माण झालेला तणाव अगदी स्पष्टपणे दिसू लागला आहे. त्याचेळी केंद्रीय अर्थमंत्री निर्मला सीतारामन यांनी या सर्व परिस्थितीबाबत राज्यसभेत निवेदन करताना अर्थव्यवस्था काहीशी रोडावली असल्याचे तर मान्य केले, मात्र “ही परिस्थिती म्हणजे आर्थिक मंदी नाही” असे वक्तव्यही केले. तांत्रिकदृष्ट्या पाहीले तर त्यांचे हे म्हणणे बरोबर आहे की भारतीय अर्थव्यवस्था अजूनही मंदीच्या स्थितीत गेलेली नाही.

पण खरेच काळजी करण्यासारखे काहीच नाही? असा अर्थ काढता येईल का? आपली अर्थव्यवस्था पुन्हा एकदा उसळी घेईल का? सध्याच्या या महत्वाच्या प्रश्नांची उत्तरे शोधण्याचा प्रयत्न करून पाहू या.

| तक्ता क्र. १: २०१९-२० या वर्षातल्या दुसऱ्या तिमाहीतल्या राष्ट्रीय सकल उत्पादनावरच्या अंदाजित खर्चानुसारचा वर्षागणिक वाढीचा दर (२०११-१२ च्या दरानुसार) | ||||

| २०१८-१९ | २०१९-२० | |||

| पहिली तिमाही | दुसरी तिमाही | पहिली तिमाही | दुसरी तिमाही | |

| PFCE | 7.3 | 9.8 | 3.1 | 5.1 |

| GFCE | 6.6 | 10.9 | 8.8 | 15.6 |

| GFCF | 13.3 | 11.8 | 4.0 | 1.0 |

| Exports निर्यात | 10.2 | 12.7 | 5.7 | -0.4 |

| Imports आयात | 11.0 | 22.9 | 4.2 | -6.9 |

| GDP | 8.0 | 7.0 | 5.0 | 4.5 |

|

* PFCE = खाजगी क्षेत्राचा एकूण खर्च (Private Final Consumption Expenditure), GFCE = शासनाचा एकूण खर्च (Government Final Consumption Expenditure), GFCF = सकल स्थावर भांडवली प्रारुप (Gross Fixed Capital Formation), GDP = सकल राष्ट्रीय उत्पन्न (Gross Domestic Product) * आकडेवारी तक्त्यामध्ये माहितीचा स्त्रोत: पी.आय.बी.ची प्रसिद्धीपत्रके. , २९ November २०१९ |

||||

राष्ट्रीय उत्पन्न किंवा उत्पन्न किंवा ढोबळ राष्ट्रीय उत्पन्नात (Y) खाजगी वापराचासाठीचा/खरेदीचा (C), शासकीय वापराचासाठीचा/खरेदीचा, (G), गुंतवणूक (I) तसंच निर्यात (X) आणि आयातीमधल्या (M) फरकामधून मिळणाऱ्या निव्वळ निर्यातीचा समावेष असतो. या अर्थाने राष्ट्रीय उत्पन्नाचे सूत्र खालीलप्रमाणे नक्कीच मांडता येईल.-

Y = C + I + G + (X-M)

या दिलेल्या सुत्राच्या उजव्या बाजूला जितके घटक आहे, त्या घटकांच्या विकासदराचे गणित तक्ता क्र. १ मध्ये मांडले आहे. दुसऱ्या तिमाहीत GFCF म्हणजेच शासनाचा एकूण खर्च मागच्या वर्षीच्या ११.८% च्या तुलनेत १%पर्यंत खाली आली आहे. PFCE म्हणजेच खाजगी क्षेत्राचा अर्थव्यवस्थेतला एकूण खर्च मागच्या वर्षीच्या आहे. दुसऱ्या तिमाहीतल्या ९.८% च्या तुलनेत ५.१%पर्यंत खाली आला आहे.

खरे तर भारतीय अर्थव्यवस्थेच्या दुसऱ्या आणि तिसऱ्या तिमाहीत सकारात्मक घडामोडी दिसून येतात. कारण या दोन तिमाहींच्या काळात सणासुदीचे दिवस असतात. त्यामुळेच या दोन तिमाहींमध्ये अगदी थोडीफार मंदी असल्याचे जरी दिसले, तर ते कदाचित पुढच्या काळातल्या मोठ्या समस्यांचे द्योतक असू शकते. एका अर्थाने खर्चात आणि गुंतवणुकीत झालेली मोठी घट ही अर्थव्यवस्थेच्या आरोग्याच्यादृष्टीने वाईट लक्षणे आहेत.

एकीकडे आयातीत मोठी घट झालेली दिसत असली तरी दुसरीकडे तक्ता क्र. १ मध्ये दिसत असल्याप्रमाणे निर्यातीतही नकारात्मक कलच दिसत आहेत. सद्यस्थितीत आंतरराष्ट्रीय व्यापारक्षेत्रातले सध्याचे गोंधळाचे वातावरण लक्षात घेतले तर, निर्यातीतली काही प्रमाणातली घट निश्चितच टाळता येण्यासारखी नाही. मात्र निर्यातीत घट होत आहे, आणि यासंबंधातले नकारात्मक कल लक्षात घेतले, तर निर्यातीत योगदान देणारे महत्वाचे घटक आपण हळूहळू गमावत चाललो आहोत हे लक्षात घ्यायला हवे.

देयकांच्या शिलकीचे प्रमाण गृहीत धरले, तर आयातीतली घट अपेक्षित आहे असे नक्कीच म्हणता येईल. मात्र त्याचवेळी आयात दरात झालेली घट, उणे(-)६.९% ही नकारात्मक वाढ लक्षात घेतली तर, भारतातल्या उत्पादकांडून असणारी भांडवली मालाची मागणीही (भारतातले औद्योगिक क्षेत्र मोठ्या प्रमाणात यंत्र आणि इतर भांडवली सामग्रीची आयात करत असतात. )घटली असल्याचे आपल्याला नाकारता येणार नाही. यातून असेच दिसते की, आयात करायाच्या मालाचा वापर/उपभोग आणि त्यावरच्या खर्चातही घट झाली आहे.

तर, सगळी परिस्थिती अशी असतानाही, भारतीय अर्थव्यवस्थेचा गाडा सकारात्मकपणे हाकत असलेले घटक किंवा बाबी नेमक्या कोणत्या, ते ही पाहायला हवे.

जर आपण तक्ता क्र. १ मध्ये मांडलेले तपशील पाहीले तर, हे लक्षात येईल की शासकीय खर्च यातूनच भारतीय अर्थव्यवस्थेचा गाडा पुढे रेटला जात आहे. असे असले तरी आणि आर्थिक परिस्थिती सांभाळणे ही सरकारची जबाबदारी आहे, म्हणून केवळ शासकीय खर्चाच्या माध्यमातूनच अर्थव्यवस्था सांभाळली जाईल अशी अपेक्षा करणे निरर्थक आणि तर्कविसंगत आहे. जोपर्यंत खाजगी क्षेत्रातला वापर/उपभोग/खर्च आणि खाजगी क्षेत्रातली गुंतवणूक (वेगवेगळ्या स्वरुप आणि संदर्भात) वाढत नाही, तोपर्यंत सरकारही मंदीसारख्या परिस्थितीत स्वतःच्या बाजूने खर्च वाढवू शकत नाही.

इथे एक महत्वाची बाब लक्षात घ्यायला हवी, ती म्हणजे सरकार करत असलेला खर्च आणि सरकारच्या बाजूने होणारी गुंतवणूक या दोन वेगळ्या गोष्टी आहेत. GFCE म्हणजेच सरकारकडून होत असलेला खर्च म्हणजे निव्वळ सरकार करत असलेला खर्च आहे.

| तक्ता क्र. २: २०१९-२० या वर्षातल्या दुसऱ्या तिमाहीतल्या आठ मुख्य क्षेत्रांच्या पायाभूत दरांच्या आधारावर वर्षागणित त्रैमासिक सकल मूल्यवर्धीत विकासदर | ||||

| 2018-19 | 2019-20 | |||

| पहिली तिमाही | दुसरी तिमाही | पहिली तिमाही | दुसरी तिमाही | |

| कृषी, वनशास्त्रीय आणि मासेमारी | 6.8 | 4.2 | 7.9 | 7.4 |

| खाणकाम आणि खणीकर्म | 18.7 | 21.9 | 5.5 | -4.4 |

| उत्पादन क्षेत्र | 16.4 | 11.6 | 2.0 | -1.1 |

| वीज, वायू, जलपुरवठा आणि इतर उपभोग सेवा | 12.6 | 16.7 | 8.7 | 2.3 |

| बांधकाम | 14.8 | 14.0 | 8.6 | 4.2 |

| व्यापारी, हॉटेल, वाहतूक, दळवळण तसेच माहिती प्रसारणाशी संबंधित सेवा | 13.0 | 12.6 | 10.7 | 6.1 |

| वित्तीय, स्थावर मालमत्ता, आणि व्यावसायिक सेवा | 12.1 | 13.0 | 6.4 | 6.5 |

| सार्वजनिक प्रशासन, संरक्षण आणि इतर सेवा | 13.6 | 14.3 | 14.0 | 17.1 |

|

* आकडेवारी टक्क्यांमध्ये दर्शवली आहे. माहितीचा स्रोत: पी.आय.बी.ची प्रसिद्धपत्रके, , २९ नोव्हेंबर २०१९ |

||||

अर्थव्यवस्थेच्यादृष्टीने महत्वाच्या असलेल्या आठ महत्वाच्या क्षेत्रांमधली गेल्या अनेक वर्षांत मुख्य विकासदरात झालेली ढोबळ मूल्यवर्धीत जोड (gross value added (GVA)) लक्षात घेतली तर हीच बाब स्पष्ट होते एवढे निश्चित. २०१९-२० या वर्षाच्या दुसऱ्या तिमाहीत, सार्वजनिक प्रशासन, संरक्षण आणि इतर सेवा क्षेत्रात सर्वाधिक १७.१%.इतकी वाढ झालेली दिसते. उत्पादन आणि खाणकाम क्षेत्रात मात्र तीव्र घट म्हणजेच नकारात्मक वाढ दिसते.

इतर सर्व क्षेत्रांमध्येही दखलपात्र घटच दिसून येते. महत्वाचे म्हणजे याआधीच्या वर्षातल्या याच तिमाहीत इतर क्षेत्रांच्या तुलनेत केवळ कृषी क्षेत्रातच वृद्धी झालेली दिसून येते. मात्र आपल्या एकूण सकल राष्ट्रीय उत्पन्नातला कृषी क्षेत्राचा वाटा कमी असल्याचे लक्षात घेतले तर त्यामुळे फारसे आशावादी राहण्यासारखे चित्र मात्र नाही हे ही तितकेच खरे.

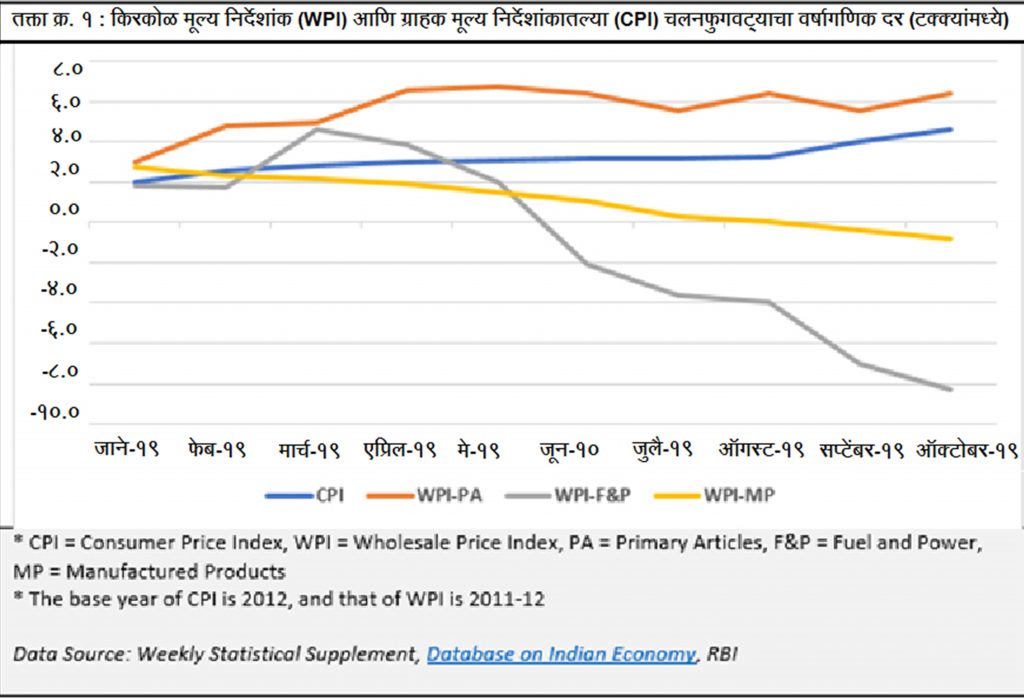

तक्ता क्र. १ मध्ये दाखवल्याप्रमाणे मासिक महागाईचे दरांकडे पाहिल्यास, त्यातून या गंभीर परिस्थितीत भर टाकणारे आणखी काही घटकही आपल्या लक्षात येतील. एकीकडे किरकोळ मूल्य निर्देशांकात (wholesale price index (WPI)) अंत्यंत कमी मूल्यसंख्या दिसते आहे, तर ग्राहक मूल्य निर्देशांकात (consumer price index (CPI)) मात्र हळूहळू मात्र सातत्याने वाढ होत असल्याचे दिसते आहे. या परिस्थितीत आपण किरकोळ मूल्य निर्देशांकातले घटक वेगवेगळे करून पाहीले तर या कोड्याचे उत्तर आपल्यासमोर स्पष्ट होऊ शकेल.

औद्योगिक मागणीत घट झाल्यामुळे २०१९ मध्ये उत्पादित उत्पादनांचे (WPI-MP) तसंच इंधन आणि उर्जेचे मूल्य मात्र घटले आहे. तर त्याचवेळी किरकोळ मूल्य निर्देशांकातल्या चलनवाढीचा दरही फारसा चिंता किंवा भिती निर्माण करणारा राहिलेला नाही. मात्र सर्वात महत्वाची बाब आहे, ती प्राथमिक गरजेच्या वस्तूंच्या दराची (WPI-PA). २०१९ च्या जानेवारी मध्ये २.८%वर असलेला हा दर ऑक्टोबरमध्ये ६.४% वर पोहोचला. म्हणजेच यात जवळपास दुपटीने वाढ झाली. प्राथमिक गरजेच्या वस्तुंमध्ये कशाचा समावेश असतो ते इथे महत्वाचे आहे. यात प्रामुख्याने असतात त्या खाद्यान्नाच्या वस्तू, या वस्तूंच्या दरात मागच्या दहा महिन्यात सातत्याने वाढ झाली आहे. याचाच दुसरा अर्थ असा की कांद्यांच्या किंमतीमध्ये गेल्या काही दिवसांत झालेली वाढ ही काही दरवाढीची एकमेव गोष्ट नाही.

खाद्यान्नाच्या किंमतींमध्ये होत असलेली वाढच, ग्राहक मूल्यातल्या सातत्यपूर्ण वाढीमागचे मुख्य कारण आहे. हीच बाब तक्ता क्रमांक १ मध्ये ग्राहक मूल्य निर्देशांकात(CPI) दिसत असलेल्या मोठ्या वाढीतूनही दिसून येते. जर ही समस्या कायम राहिली तर आपल्या अर्थव्यवस्थेला खाद्यान्नाच्या वाढत्या महागाईच्या दराच्या समस्येच्या सोडवणूकीकडेही पाहायला लागणार आहे हे निश्चित.

एकीकडे उत्पादन आणि खाणकाम क्षेत्र रोडावले आहे, सेवाक्षेत्रासह इतर अनेक क्षेत्रांमध्येही मंदी असल्याचे दिसत असताना, भारतीय अर्थव्यवस्थेने दुर्दैवाने खाद्यान्नांचा महागाई तसेच ग्राहक मूल्यवाढीसह मोठ्या मंदीच्या परिस्थितीसाठी दारे उघडी केली आहेत असेच म्हणावे लागेल.

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Abhijit was Senior Fellow with ORFs Economy and Growth Programme. His main areas of research include macroeconomics and public policy with core research areas in ...

Read More +