-

CENTRES

Progammes & Centres

Location

तुलनेने गरीब देश आता मोठ्या ऊर्जा प्रकल्पांना प्राधान्य देत आहेत, त्यामुळे स्वस्त उर्जा उपकरणांची चीनची निर्यात सार्वजनिक हिताची आहे.

हा लेख कॉम्प्रिहेन्सिव्ह एनर्जी मॉनिटर: इंडिया अँड द वर्ल्ड या मालिकेचा भाग आहे.

______________________________________________________________________

जागतिक अर्थव्यवस्थेतील प्रमुख शक्ती म्हणून चीन आणि भारताचा उदय हा गेल्या तीन दशकांतील सर्वात महत्त्वाचा आर्थिक विकास आहे. एकाच वेळी दोन मोठ्या अर्थव्यवस्थांच्या उदयामुळे चीन आणि भारत सारखेच आहेत असा समज कमीत कमी अधिक प्रासंगिक निरीक्षकांमध्ये निर्माण झाला आहे. जरी चीन आणि भारत यांनी तीन दशकांपूर्वी प्रति-व्यक्ती उत्पन्नाच्या जवळपास समान पातळीवर सुरुवात केली आणि आर्थिक वाढीद्वारे गरिबी निर्मूलनाचे उद्दिष्ट सामायिक केले असले, तरी त्यांच्या विकासाचे मार्ग आणि उपलब्धी लक्षणीय भिन्न आहेत.

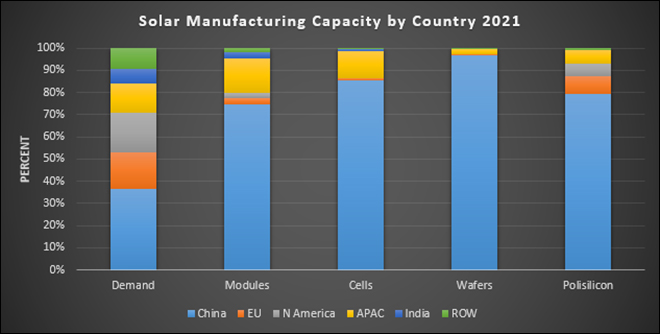

सोलर फोटोव्होल्टेइक (पीव्ही) मूल्य शृंखलेतील चीनचे वर्चस्व उत्पादन क्षेत्रातील वर्चस्वाच्या संदर्भात पाहिले पाहिजे.

चीनच्या वाढीचा स्फोट कमी किमतीच्या उत्पादनाद्वारे औद्योगिक क्षेत्राद्वारे झाला; याउलट, भारताच्या वाढीला सेवांच्या जलद विस्तारामुळे चालना मिळाली जी कमी वेतनाच्या उत्पादनापासून सुरू होणारा पारंपारिक विकास मार्ग नव्हता. 1978 ते 1995 दरम्यान, चीनमध्ये उत्पादित निर्यात 100 पटीने वाढली. 2006 पर्यंत, चीनने जगातील सर्वात मोठा उत्पादक (एकूण मूल्यवर्धित आधारावर) म्हणून जपानला मागे टाकले आणि 2005-06 पासून चीनच्या GDP (एकूण देशांतर्गत उत्पादन) मध्ये उद्योगाचा वाटा अंदाजे अर्धा होता. 2010 मध्ये, चीनने युनायटेड स्टेट्स (US) ला मागे टाकून जगातील सर्वात मोठा उत्पादक बनला. उत्पादनाचे वर्चस्व असलेल्या उद्योगाने 2017 मध्ये चीनच्या GDP मध्ये 40 टक्के आणि 2021 मध्ये सुमारे 36 टक्के योगदान दिले. सौर फोटोव्होल्टेईक (PV) मूल्य शृंखलामध्ये चीनचे वर्चस्व उत्पादनातील वर्चस्वाच्या संदर्भात पाहिले पाहिजे.

जरी चीनचा सौरऊर्जा कार्यक्रम सुरुवातीला ग्रामीण घरांमधील विजेची कमी-अंत मागणी पूर्ण करण्यासाठी तयार करण्यात आला असला, तरी चीनने 1990 च्या दशकात जर्मनी, स्पेन आणि इटलीमधील सौर पॅनेलच्या उच्च-अंत मागणीला प्रतिसाद देण्यासाठी आपल्या उत्पादन क्षमतांचा फायदा घेतला. प्रांतीय आणि स्थानिक सरकारांना फेडरल सरकारकडून “स्ट्रॅटेजिक इंडस्ट्रीज” साठी निधी समर्थनासह सौर उत्पादन सुविधा उभारून कुशल आणि अर्ध-कुशल नोकऱ्या निर्माण करण्याची संधी मिळाली. या विस्तारामुळे सुरुवातीला युरोपमध्ये आणि शेवटी भारतासह जगाच्या इतर भागांमध्ये अक्षय ऊर्जा ग्राहकांसाठी सौर पॅनेल आणि मॉड्यूलच्या खर्चात नाट्यमय घट झाली.

जागतिक स्तरावर 1980 आणि 2012 दरम्यान, सौर मॉड्यूलच्या किमती सुमारे 97 टक्क्यांनी कमी झाल्या. खर्च कमी होण्यामागील घटकांच्या तपशीलवार विश्लेषणानुसार, बाजाराच्या वाढीला चालना देणार्या धोरणांचा वाटा सौर मॉड्यूल्समधील एकूण खर्चातील 60 टक्के घट आणि उर्वरित 40 टक्के सरकार-अनुदानीत संशोधन आणि विकास (R&D) आहे. सुरुवातीच्या काळात प्रगत अर्थव्यवस्थांमध्ये R&D महत्त्वाचा होता, परंतु गेल्या दशकात खर्चात झालेली घसघशीत घट उत्पादन क्षेत्रातील अर्थव्यवस्थांमुळे होती, ज्यासाठी चीनला कर्ज दिले पाहिजे.

सौरऊर्जेचा वापर करण्यासाठी तंत्रज्ञानातील किमतीत कपात केल्याने सौरऊर्जेसाठी ग्राहकांचा पाया वाढला असला तरी, जागतिक सार्वजनिक वस्तूंच्या उत्पादनावर अनुदान देण्याच्या चीनच्या इच्छेमुळे कमी आणि स्वस्त मजुरांवर आधारित उत्पादनात आपली स्पर्धात्मक धार कायम ठेवण्याच्या चीनच्या प्रयत्नामुळे हे प्रयत्न कमी झाले. आणि मुबलक भांडवल. चीनच्या 12व्या पंचवार्षिक योजनेत कमी कार्बन उद्योगांना अर्थव्यवस्थेचे प्रमुख चालक बनवण्याची हिरवी रणनीती मांडण्यात आली आहे. चीनच्या कम्युनिस्ट पक्षाने चीनच्या आर्थिक आणि सामाजिक विकासासाठी कमी कार्बन विकासाचा लाभ घेण्याच्या धोरणाला मान्यता दिली. अक्षय ऊर्जा उत्पादन क्षमतांचा विकास हा चीनच्या पर्यावरणीय आणि परराष्ट्र धोरणाचा (हवामान बदल वाटाघाटींच्या संदर्भात) केवळ एक भाग नव्हता तर त्याच्या औद्योगिक धोरणाचा एक भाग होता. मूलत:, चीनने आपल्या औद्योगिक धोरणाचा आपल्या हवामानविषयक धोरणांमध्ये फायदा घेतला आणि उलट नाही.

चीनचा असा विश्वास होता की हवामान बदलाविषयीचे जागतिक संभाषण “चांगल्या हेतूने” पर्यावरणवादापासून भविष्यातील भू-राजकीय आंतरराष्ट्रीय आर्थिक व्यवस्थेकडे गेले आहे आणि कमी कार्बन ऊर्जा स्त्रोतांमध्ये गुंतवणूक न केल्याने चीनच्या आर्थिक आणि व्यापार स्पर्धात्मकतेवर परिणाम होईल.

नूतनीकरणक्षम ऊर्जा तंत्रज्ञान (आणि इतर वस्तूंच्या) उत्पादनात स्पर्धात्मक धार राखण्याच्या चीनच्या मोहिमेमागे फेंग ज्याला “आर्थिक असुरक्षितता” म्हणून संबोधतात ते मुख्यत्वे चीनच्या गुणात्मक कमकुवततेतून उद्भवले होते. चीनचा असा विश्वास होता की हवामान बदलाविषयीचे जागतिक संभाषण “चांगल्या हेतूने” पर्यावरणवादापासून भविष्यातील भू-राजकीय आंतरराष्ट्रीय आर्थिक व्यवस्थेकडे गेले आहे आणि कमी कार्बन ऊर्जा स्त्रोतांमध्ये गुंतवणूक न केल्याने चीनच्या आर्थिक आणि व्यापार स्पर्धात्मकतेवर परिणाम होईल.

चीनला नवीकरणीय ऊर्जेचा ग्राहक बनवणाऱ्या प्रेरणा त्यापेक्षा वेगळ्या होत्या ज्यांनी चीनला अक्षय ऊर्जा तंत्रज्ञानाचा उत्पादक बनवले. आज, चीन नूतनीकरणक्षम ऊर्जेचा जगातील सर्वात मोठा ग्राहक आहे परंतु उद्योगाच्या सुरुवातीच्या टप्प्यात, अतिरिक्त क्षमता विशेषत: सौर मॉड्यूल्स शोषण्याची गरज ही देशांतर्गत वापरामागील प्रेरणा होती. जर्मनीच्या आघाडीनंतर, चीनने 2013 मध्ये सौरऊर्जेच्या घरगुती वापराला प्रोत्साहन देण्यासाठी आकर्षक फीड-इन टॅरिफ सादर केले. 2015 पर्यंत, चीनने जर्मनीला मागे टाकून जगातील सौर ऊर्जेची सर्वात मोठी बाजारपेठ बनली. चीनद्वारे नूतनीकरणक्षम ऊर्जेचा घरगुती वापर (त्याच्या हवामान बदलाच्या धोरणाचा भाग म्हणून पाहिला जातो) हा मोठ्या प्रमाणात त्याच्या औद्योगिक धोरणाचा सह-लाभ आहे.

आज, मूल्य साखळीतील सर्व विभागांमध्ये (पॉलीसिलिकॉन, इनगॉट्स, वेफर्स, सेल आणि मॉड्यूल्स) चीनचा वाटा सुमारे 80 टक्के आहे. जागतिक पीव्ही मागणीमध्ये हा चीनचा वाटा दुप्पट आहे. याव्यतिरिक्त, चीन हे सौर पीव्ही उत्पादन उपकरणांचे जगातील शीर्ष 10 पुरवठादारांचे घर आहे. इंटरनॅशनल एनर्जी एजन्सी (IEA) च्या मते 2025 पर्यंत सौर पॅनेलच्या उत्पादनासाठी मुख्य बिल्डिंग ब्लॉक्सच्या पुरवठ्यासाठी जग जवळजवळ पूर्णपणे चीनवर अवलंबून असेल. बांधकामाधीन उत्पादन क्षमतेच्या आधारावर, जागतिक पॉलिसिलिकॉन, इनगॉट आणि वेफर उत्पादनात चीनचा वाटा आहे. जवळपास 95 टक्क्यांपर्यंत पोहोचण्याची अपेक्षा आहे.

व्यापारातील अडथळे कमी कार्बन वाढीच्या मार्गांवर संक्रमणाची किंमत वाढवतात आणि अशा प्रकारे बहुपक्षीय हवामान प्लॅटफॉर्मच्या वाटाघाटी फ्रेमवर्कमध्ये व्यक्त केलेल्या सामान्य जागतिक समस्येचे निराकरण करण्याच्या भावनेच्या विरोधात जातात.

पाश्चात्य शक्तींची खरी प्रेरणा आर्थिक फायदे मिळवण्यामध्ये होती, परंतु हवामान संवादातील सामर्थ्यशाली नैतिक प्रवचनाने मुखवटा घातलेला चीनचा संशय काही गुणवत्तेचा आहे जेव्हा देशांमधील अक्षय ऊर्जा तंत्रज्ञान-संबंधित व्यापार विवादांच्या संदर्भात पाहिले जाते, परंतु ते इतकेच मर्यादित नाही, चीन आणि भारत. विकसनशील तसेच विकसित देश देशांतर्गत अक्षय ऊर्जा उत्पादकांचे संरक्षण करण्यासाठी आर्थिक आणि गैर-आर्थिक व्यापार अडथळे निर्माण करत आहेत. व्यापारातील अडथळे कमी कार्बन वाढीच्या मार्गांवर संक्रमणाची किंमत वाढवतात आणि अशा प्रकारे बहुपक्षीय हवामान प्लॅटफॉर्मच्या वाटाघाटी फ्रेमवर्कमध्ये व्यक्त केलेल्या सामान्य जागतिक समस्येचे निराकरण करण्याच्या भावनेच्या विरोधात जातात. युनायटेड स्टेट्स आणि पश्चिम युरोपने प्रस्तावित कार्बन-संबंधित सीमा समायोजन कर लादणे सूचित करते की हरित सीमांतीकरण ही खरोखर एक वास्तववादी शक्यता आहे.

चीनमधील वैज्ञानिक आणि तांत्रिक क्षमतांच्या विस्ताराने अधिक बहुध्रुवीय जागतिक वैज्ञानिक लँडस्केप तयार केले आहे. बहुध्रुवीय वैज्ञानिक लँडस्केपमध्ये, चीन आणि उर्वरित जगामध्ये ट्रॅफिक सिस्टम स्थापित करणे हे मोठे आव्हान आहे जेणेकरून प्रत्येकाने समान नियमांचे पालन केले पाहिजे. स्वच्छ ऊर्जेचे उत्पादन वाढवण्याच्या चीनच्या क्षमतेमुळे स्वच्छ तंत्रज्ञानाची किंमत नाटकीयरित्या कमी झाली. हवामानाच्या दृष्टीकोनातून ही किंमत कमी करणे सार्वजनिक फायदेशीर आहे कारण तुलनेने गरीब देश आता चीनकडून स्वस्त स्वच्छ ऊर्जा उपकरणे आयात केल्यामुळे मोठ्या स्वच्छ ऊर्जा प्रकल्प घेऊ शकतात.

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +