-

CENTRES

Progammes & Centres

Location

भारताने बिटकॉइनच्या परिवर्तनीय क्षमतेची जाणीव ठेवण्याची आणि जोखीम व्यवस्थापित करण्यासाठी आणि लाभ संपादन करण्यासाठी नियमावली तयार करण्याची आवश्यकता आहे.

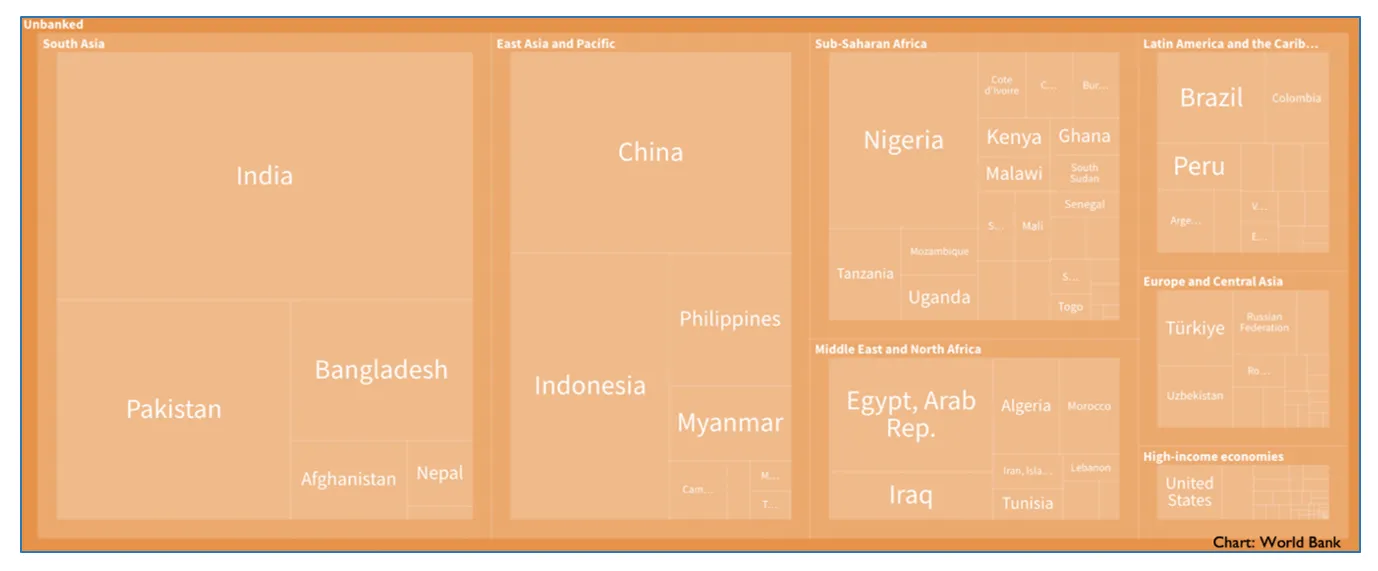

बँकिंग, पत आणि विमा यांसारख्या मूलभूत वित्तीय सेवांमध्ये प्रवेश नसलेले आर्थिकदृष्ट्या समाविष्ट होत नाहीत. जागतिक बँकेचा अंदाज आहे की २०२१ मध्ये जगातील सुमारे २४ टक्के प्रौढ लोकसंख्येला नियमन केलेल्या बँकिंग सेवांमध्ये प्रवेश नव्हता, त्यापैकी निम्मे लोक फक्त सात अर्थव्यवस्थांमध्ये राहतात, त्यात भारताचा समावेश आहे (आकृती १).

आकृती १: बँक खाते नसलेल्या प्रौढ व्यक्ती (टक्केवारी), २०२१

Figure 1: Adults with no bank account (%), 2021

अशीही एक मोठी लोकसंख्या आहे, ज्यांना मूलभूत बँकिंगमध्ये प्रवेश असू शकतो परंतु उत्पन्नावर परिणाम झाल्यास, त्या परिस्थितीचा सामना करण्याची त्यांची क्षमता कमी असते- अशा व्यक्ती ज्या कर्जात बुडलेल्या आहेत आणि त्यांची बचत कमी आहे किंवा त्यांचे उत्पन्न अनियमित आहे.

दर्जेदार मालमत्ता नसल्याने ते प्रामुख्याने आर्थिक धक्क्यांना बळी पडतात, त्यांची मिळकत ही धक्का पेलू शकली असती. ते लोक गरीब आहेत, असे नाही. यांतील बरेचजण मध्यम आणि निम्न-मध्यम वर्गातील आहेत, परंतु कोविड-१९ सारख्या संकटामुळे मालमत्ता खरेदी करण्यास अथवा विकण्यास ते असमर्थ ठरले आणि त्यानंतरच्या चलनवाढीने त्यांना गरिबीकडे ढकलले. साथीच्या आजाराच्या पार्श्वभूमीवर, इंग्लंडमध्ये २५ टक्क्यांहून अधिक प्रौढ व्यक्तींची, त्यांच्या उत्पन्नावर परिणाम झाल्यास त्या परिस्थितीचा सामना करण्याची क्षमता कमी होती; जागतिक स्तरावर ७५ दशलक्ष ते ९५ दशलक्ष लोक अतिगरिबीच्या खाईत लोटले जाऊ शकतात.

‘गरीबांसाठी मालमत्ता: मालमत्तेच्या मालकीचा प्रसार करण्याचे फायदे’ या ग्रंथात समाजशास्त्रज्ञ थॉमस एम शापिरो यांनी नमूद केले आहे की, सामाजिक शास्त्राच्या आर्थिक दुर्बलांविषयीच्या चिंतेचे संपत्ती हे एक ‘उपेक्षित परिमाण’ आहे. ते लिहितात, “भांडवलशाही समाजाच्या, खासगी मालमत्तेच्या आर्थिक पायाचे परीक्षण करण्यापेक्षा व्यावसायिक, शैक्षणिक व उत्पन्न वितरणाचे वर्णन आणि विश्लेषण करणे आपल्याला अधिक सोयीस्कर आहे.” सध्याच्या उच्च चलनवाढीच्या आणि चलनाच्या झपाट्याने होणार्या अवमूल्यनाच्या युगात, कोणताही मालमत्ता नसलेले गरीब- जे फक्त रोखीने बचत करतात किंवा साध्या बचत खात्यात बचत करतात- त्यांच्या संपत्तीचे प्रचंड अवमूल्यन होत आहे. गरिबांच्या मालमत्तेविषयीच्या (आणि बिटकॉइनचा संरचनात्मक हस्तक्षेप) व्यवस्थेच्या कमकुवतपणाची उकल करण्यासाठी, आपल्याला पैशाच्या पुरवठ्यातील बदलामुळे सापेक्ष किमतींत जो बदल होतो- ज्या आर्थिक तत्त्वाला ‘कॅन्टिलॉन इफेक्ट’ म्हटले जाते, त्याकडे पाहावे लागेल.

१८व्या शतकातील बँकर, अर्थशास्त्रज्ञ आणि लेखक रिचर्ड कॅन्टिलॉन यांनी असे निरीक्षण नोंदवले की, जेव्हा नवीन पैसा अर्थव्यवस्थेत ओतला जातो, तेव्हा पैशाच्या स्रोताच्या जवळ असलेल्यांना सर्वप्रथम (आणि सर्वाधिक) फायदा होतो, हा फायदा आणखी खालपर्यंत खूप नंतर आणि कमी झिरपतो. ज्यांच्याकडे कर्ज मिळण्याकरता तारण म्हणून ठेवण्यास काहीही नसते, अशांना पत उपलब्ध होऊ शकत नाही. ज्या व्यक्तींना पत मिळण्यास पात्र मानले जाते, अशांकरता हे अधिक लाभदायक आहे. खरे तर ज्या लोकांना पत उपलब्ध होऊ शकत नाही, अशा व्यक्तींना संकटात उत्तजेन मिळण्याची अधिक आवश्यकता असते. आणि असमानता कालांतराने आणखी तीव्र होत जाते, कारण संपूर्ण लोकसंख्येला पैशाच्या पुरवठ्यात वाढ झाल्यामुळे जास्त किंमत मोजावी लागते.

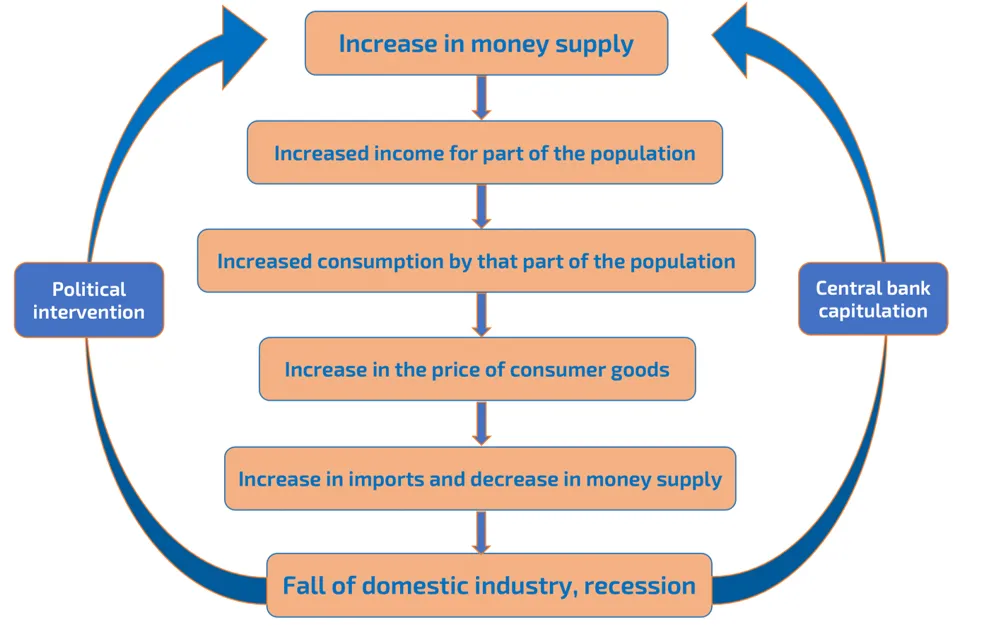

आकृती २: कॅन्टिलॉन व्यवसाय चक्र

Figure 2: The Cantillon business cycle

अॅडम स्मिथला आधुनिक भांडवलशाहीचे बौद्धिक जनक मानले जात असताना, कॅन्टिलॉनचे- जोसेफ शुम्पीटर, फ्रेडरिक हायेक आणि मरे रॉथबार्ड असे काही प्रमुख समर्थक होते. हायक यांनी कॅन्टिलॉनच्या कार्याला “पैसे आणि किंमत यांच्यातील कारण आणि परिणामाची वास्तविक साखळी शोधण्याचा पहिला प्रयत्न” असे म्हटले. आता जरी, मध्यवर्ती बँकांद्वारे (आकृती ३) अभूतपूर्व पैशांची छपाई, पुरवठ्यातील धक्क्यांसह, जागतिक स्तरावर वस्तू खरेदी करण्यासाठी ग्राहक अदा करत असलेल्या किमतीचे मोठे नुकसान झाल्यामुळे, आर्थिक उत्तेजनाच्या असमान (आणि कधीकधी अंदाज न करण्याजोगा) प्रभावांवरील ‘कॅन्टिलॉन’चे कार्य अॅडम स्मिथच्या दीर्घ प्रभावातून बाहेर येत आहे.

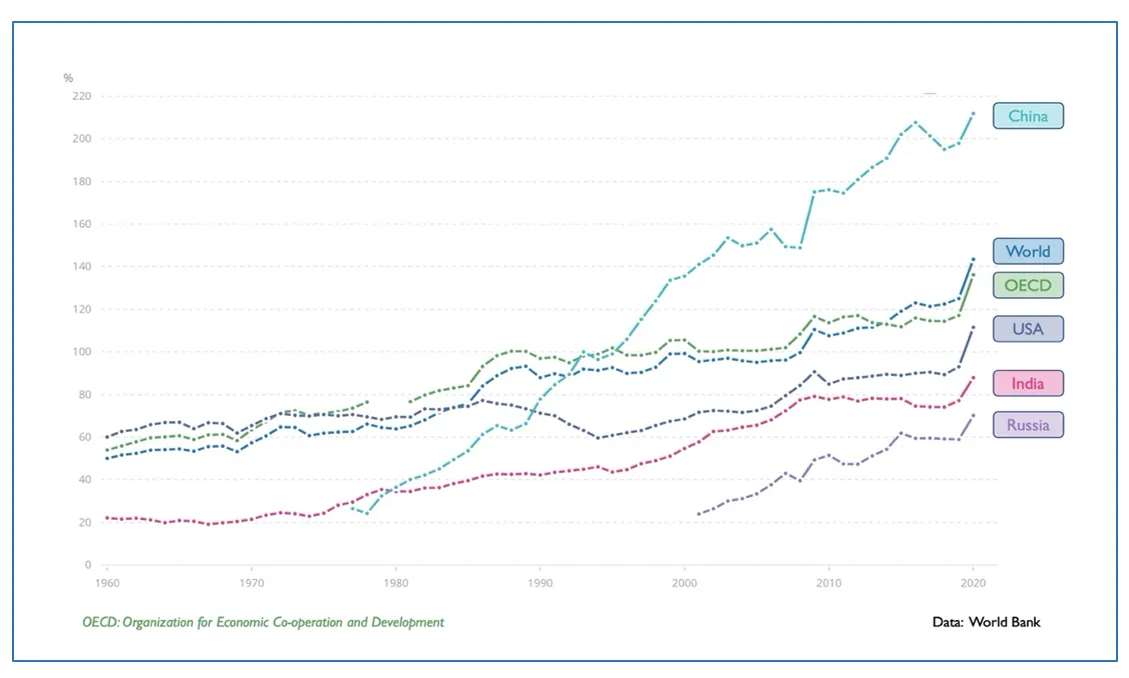

आकृती ३: एकूण देशांतर्गत उत्पादनाची टक्केवारी म्हणून व्यापक पैसा

Figure 3: Broad money as a percent of Gross Domestic Product

कोविड-१९ पासून जलद आर्थिक बदल घडवून आणण्याच्या प्रयत्नात, अमेरिकेच्या मध्यवर्ती बँकिंग व्यवस्थेच्या धोरणांमुळे २०२० सालापासून डॉलरचा पुरवठा आश्चर्यकारकपणे ४० टक्क्यांनी वाढला आहे, तर व्याजदर शून्याच्या आसपास आहेत. जेव्हा जागतिक अर्थव्यवस्था कमी उत्पादकतेसह ठप्प झाली होती, अशा वेळी इतर मध्यवर्ती बँकांनी आर्थिक व्यवस्थेत पैशांचा पुरवठा केला. पैशांचा अतिरिक्त उपलब्धतेमुळे मागणी वाढली, तुटलेली पुरवठा साखळी टिकून राहू शकली नाही; आणि रशिया-युक्रेन युद्धामुळे अन्न आणि ऊर्जेच्या किमतींवर आणखी दबाव आला. गेल्या ४० वर्षांत जगाने पाहिलेल्या सर्वात वाईट महागाईच्या आवर्तात आपण फेकले गेलो. आता, मध्यवर्ती बँकांनी पैशांची उपलब्धता कमी करण्यासाठी आणि चलनवाढीवर पकड मिळवण्यासाठी घाईघाईने व्याजदर वाढवल्यामुळे, आपण मंदीच्या उंबरठ्यावर उभे राहू शकतो, ज्याला आपण सुरुवातीला टाळण्याचा प्रयत्न केला होता.

तर या कॅन्टिलॉन चक्राचे विजेते आणि पराभूत कोण आहेत? मालमत्तेने श्रीमंत असलेल्या व्यक्ती हे विजेते आहेत: २०२० च्या सुरुवातीपूर्वी ज्यांच्याकडे स्थावर मालमत्ता, उच्च-वाढीचे समभाग किंवा बिटकॉइन होते, त्यांना आर्थिक उत्तेजनामुळे त्यांच्या संपत्तीवर असममित परतावा मिळाला. ज्यांच्याकडे मालमत्ता नव्हती, अशा गरीब व्यक्तींना तोटा झाला. उच्च चलनवाढ आणि कमी व्याजदर यांच्या संयोगाने त्यांच्या अल्प बचतीचे क्रूर अवमूल्यन झाले. आणखी वाईट म्हणजे दर्जेदार मालमत्ता आता त्यांच्या आवाक्याबाहेर आहे, त्यांना मंदीच्या काळात बेरोजगारीचा सामना करावा लागू शकतो.

बिटकॉइन नवीन पैशाच्या पुरवठ्याचे हार्ड-कॅपिंग (विशिष्ट क्रिप्टोकरन्सीच्या कमाल पुरवठ्यावर ब्लॉकचेनच्या कोडद्वारे ठेवलेली मर्यादा) आणि विकेंद्रीकरण करून देशांतर्गत कॅन्टिलॉन चक्रात व्यत्यय आणते; यामुळे आंतरराष्ट्रीय व्यापारातील प्रमुख चलन पुरवठा करणाऱ्या अमेरिकेच्या मध्यवर्ती बँकेने सुरू केलेल्या जागतिक ‘बूम-अँड-बस्ट सायकल’ पासून (अर्थव्यवस्थेतील व्यावसायिक उपक्रमांमध्ये वेगाने वाढ होते आणि त्यानंतर व्यावसायिक उपक्रमांमध्ये वेगाने घट होते. ही प्रक्रिया पुन्हा पुन्हा होते, अशा घटनांची मालिका) जो आंतरराष्ट्रीय ‘कॅन्टिलॉन इफेक्ट’ आहे, त्यापासून राष्ट्रांची सुटका होते.

थोडक्यात, साथीच्या रोगानंतरचे आर्थिक उत्तेजन, असुरक्षित लोकांना मदत करण्यासाठी आणि अर्थव्यवस्था पुन्हा सुरू करण्यासाठी राजकीय उद्देशाने सुधारणा योजलेल्या असतात खऱ्या, मात्रवास्तवात अर्थव्यवस्थेत जादा खर्च करून आर्थिक मालमत्तेमध्ये गुंतवणूक करण्याची प्रवृत्ती असलेल्या उच्च उत्पन्न गटांच्या हातात एक उत्पादक चक्र सुरू होण्यात त्याची अखेर होते. यामुळे मालमत्तेचा बुडबुडा, मंदीचा धोका आणि वाढलेली संपत्ती याची असमानता निर्माण झाली.

बिटकॉइन नवीन पैशाच्या पुरवठ्याचे हार्ड-कॅपिंग (विशिष्ट क्रिप्टोकरन्सीच्या कमाल पुरवठ्यावर ब्लॉकचेनच्या कोडद्वारे ठेवलेली मर्यादा) आणि विकेंद्रीकरण करून देशांतर्गत कॅन्टिलॉन चक्रात व्यत्यय आणते; यामुळे आंतरराष्ट्रीय व्यापारातील प्रमुख चलन पुरवठा करणाऱ्या अमेरिकेच्या मध्यवर्ती बँकेने सुरू केलेल्या जागतिक ‘बूम-अँड-बस्ट सायकल’ पासून (अर्थव्यवस्थेतील व्यावसायिक उपक्रमांमध्ये वेगाने वाढ होते आणि त्यानंतर व्यावसायिक उपक्रमांमध्ये वेगाने घट होते आणि ही प्रक्रिया पुन्हा पुन्हा होते, अशा घटनांची मालिका) जो आंतरराष्ट्रीय ‘कॅन्टिलॉन इफेक्ट’ आहे, त्यापासून राष्ट्रांची सुटका होते. कॅन्टिलॉन व्यवसाय चक्र असमानतेने कमकुवत मालमत्ता असलेल्या गरीब लोकांना आणि कमकुवत चलन असलेल्या गरीब देशांचे नुकसान करीत असल्याने, बिटकॉइनचे या चक्रातील व्यत्यय हे आर्थिक समावेशन आणि न्याय्य जागतिक विकासामधील एक महत्त्वपूर्ण यश आहे.

१५ ऑगस्ट १९७१ रोजी, अमेरिकेच्या अर्थव्यवस्थेवर गंभीर ताण येत असताना, राष्ट्राध्यक्ष रिचर्ड निक्सन यांनी फिएट चलनाच्या (चलनाचा असा प्रकार जो सरकारद्वारे कायदेशीर निविदा घोषित केला जातो, परंतु त्याचे कोणतेही आंतरिक किंवा निश्चित मूल्य नसते तसेच सोने किंवा चांदीसारख्या कोणत्याही मूर्त मालमत्तेचे त्याला समर्थन नसते.) युगाची सुरुवात करून, डॉलरचे सोन्याचे शेवटचे वेसण काढून टाकले– अमेरिकेचे वित्त व्यवस्थापन करणाऱ्या विभागावरील विश्वासाशिवाय या पैशाला इतर कशाचाही पाठिंबा नाही. इतर राष्ट्रीय चलने, ज्यात डॉलरद्वारे चलनाचे मूल्य किती सोन्याचे आहे, हे कायदेशीररित्या निश्चित केले जात होते, तीदेखील सोन्याच्या मानकातून बाहेर पडली. तेव्हापासून स्पष्ट स्पर्धकाच्या अनुपस्थितीत डॉलरचा ‘अतिशय विशेषाधिकार’ वाढतच आहे; तो आत्तापर्यंत. “निक्सन यांनी सोन्याची खिडकी बंद केल्याने माल-आधारित चलनव्यवस्था संपुष्टात आली आणि ‘फियाट’ चलनांच्या नवीन जगाची सुरुवात झाली,” असे प्रिन्स्टन विद्यापीठातील इतिहासकार हॅरॉल्ड जेम्स यांनी लिहिले, आणि आता “आपण माहितीच्या आधारे दुसर्या नवीन आर्थिक व्यवस्थेकडे कूच करत आहोत.”

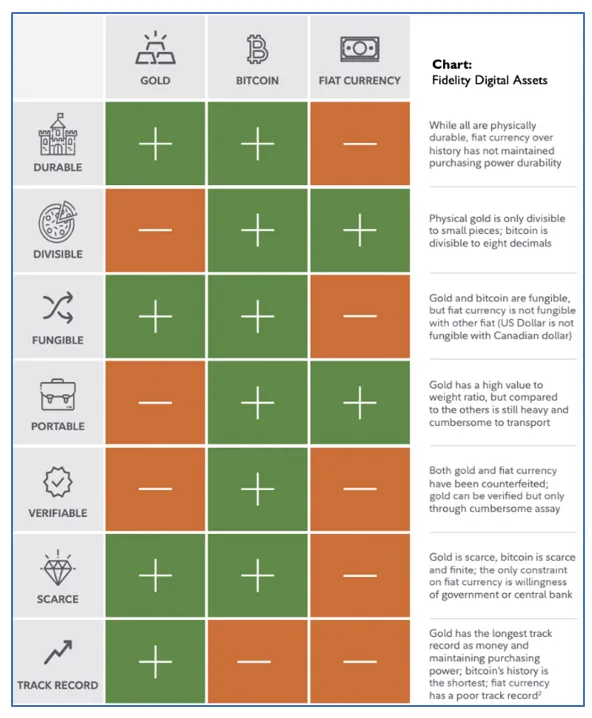

पण बिटकॉइन हा भूतकाळातील (मूल्य असलेल्या वस्तूंच्या आदानप्रदानातून मिळणारा पैसा- कमॉडिटी मनी) जितका धक्का आहे, तितकाच तो भविष्याकरता केलेला प्रयत्न (माहिती पैसा) आहे. ऊर्जा व्युत्पन्न, एक अपरिवर्तनीय माहिती खातेवही, लष्करी दर्जाच्या क्रिप्टोग्राफीद्वारे सुरक्षित अशी ही एक डिजिटल वस्तू आहे. मौद्रिक वस्तू म्हणून, बिटकॉइन सोने आणि फियाट अशा दोन्ही चलनांच्या गुणधर्मांना एकत्रित करते आणि सुधारते (आकृती ४).

आकृती ४: आर्थिक गुणधर्मांची तुलना

comparison of monetary properties

बिटकॉइनला सोन्यासारखी वस्तू बनवणारी गोष्ट म्हणजे त्याचे परिपूर्ण विकेंद्रीकरण आणि उत्पादनाची उच्च किंमत. हे दोन्ही गुण इतर सर्व क्रिप्टोकरन्सीमध्ये नसतात. जसे सोने भौतिक स्वरूपात आढळू शकते, तसेच बिटकॉइन डिजिटल स्वरूपात, वीज, इंटरनेट आणि काही हार्डवेअर उपलब्ध असलेल्या कोणालाही मिळू शकते. आणि सोन्याप्रमाणेच, बिटकॉइनला उत्खननाची (खनन) उच्च किंमत आहे, ज्यामुळे त्याचा जास्त पुरवठा होणार नाही हे सुनिश्चित होते. बिटकॉइन आणखी एक पाऊल पुढे टाकते आणि त्याचा पुरवठा गणितीदृष्ट्या कठीण आहे; प्रत्यक्षात, आपल्याला वेळेची किती टंचाई आहे, त्याचेच हे प्रतिरूप आहे, ज्यामुळे ते आपल्या वेळेचे आणि मूल्याचे उत्कृष्ट भांडार बनते.

बिटकॉइनला सोन्यासारखी वस्तू बनवणारी गोष्ट म्हणजे त्याचे परिपूर्ण विकेंद्रीकरण आणि उत्पादनाची उच्च किंमत. हे दोन्ही गुण इतर सर्व क्रिप्टोकरन्सीमध्ये नसतात. जसे सोने भौतिक स्वरूपात आढळू शकते, तसेच बिटकॉइन डिजिटल स्वरूपात, वीज, इंटरनेट आणि काही हार्डवेअर असलेल्या कोणालाही उपलब्ध होऊ शकते.

आपण आधी पाहिल्याप्रमाणे, मालमत्ता नसलेल्या गरिबांची मुख्य समस्या अशी आहे की, महागाईमुळे सतत अवमूल्यन होणाऱ्या आपल्या पैशाचे मूल्य राखले जात नाही. यामुळे मर्यादित पुरवठा असलेल्या इतर मालमत्तांमध्ये सट्टा गुंतवणूक होत आहे– विशेषतः स्थावर मालमत्ता– ज्याच्या किमती सामान्य लोकांच्या आवाक्याबाहेर गेल्या आहेत. जेव्हा पैशाचे मूल्य राखले जात नाही, तेव्हा अक्षरशः प्रत्येक इतर मालमत्तांच्या दराचा विपर्यास होतो, कारण ते त्यांच्या उपयुक्तता मूल्यापेक्षा जास्त आर्थिक मूल्य आकारतात. त्याच्या पुराणमतवादी रचनेसह, फिएट अर्थव्यवस्थेतील हा प्रमुख संरचनात्मक दोष बिटकॉइन सुधारतो; तो मर्यादित पुरवठ्यासह उच्च-गुणवत्तेची मालमत्ता म्हणून पैसे पुनर्संचयित करतो, ज्यामुळे त्यांच्या वास्तविक उपयुक्ततेवर आधारित इतर मालमत्तांमध्ये वस्तुनिष्ठ किंमत शोधली जाते.

सैद्धांतिक पातळीवर, आर्थिकदृष्ट्या दुर्बलांसाठी बिटकॉइनचे सखोल फायदे आहेत, परंतु ते केवळ मध्यम कालावधीतच लक्षात येतील, कारण बाजार कमी अनुमान आणि अस्थिरतेसह, अधिक अवलंब आणि उपयुक्ततेसह परिपक्व होईल. जगाच्या विविध भागांच्या तळागाळांतून अनुसरण्याची काही उत्साहवर्धक चिन्हे आधीपासूनच आहेत: एल साल्वाडोरमधील एल झोंटे बीच समुदाय हे सर्वात प्रसिद्ध उदाहरण आहे, ज्यामुळे अखेरीस देशात बिटकॉइन कायदेशीर निविदा बनले; अफगाणिस्तान, दक्षिण आफ्रिका, कोस्टारिका आणि अमेरिकेतील वांशिक अल्पसंख्याकांच्या प्रेरणादायी कथाही प्रकाशित होत आहेत.

आर्थिकदृष्ट्या कमकुवत व्यक्तींनी लवकर बिटकॉइन स्वीकारण्याचे काही धोके आणि फायदे पुढीलप्रमाणे आहेत:

धोके:

फायदे

अखेरीस, कोणत्याही राष्ट्राला- विशेषत: आपल्या देशाचा आकार आणि क्षमता लक्षात घेता- बिटकॉइनच्या परिवर्तनीय क्षमतेकडे दुर्लक्ष करणे परवडणारे नाही. ज्याची वेळ आली आहे, अशा न थोपवू शकणार्या कल्पनेविरुद्ध प्रतिकूल किंवा अज्ञानी भूमिका घेत, कोणतेही चांगले परिणाम हाती लागण्याची शक्यता नाही. त्यामुळे जोखमीचे व्यवस्थापन करताना, बिटकॉइनच्या फायद्यांवर नियमनाचे लक्ष केंद्रित असायला हवे.

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Sambuddha Mitra Mustafi is a journalist and filmmaker currently writing a book on Bitcoin's political theory titled The Consensus of Civilizations. Earlier he was South ...

Read More +