-

CENTRES

Progammes & Centres

Location

भारतातील नवीकरणीय ऊर्जा क्षेत्राबद्दल खूप आशा व्यक्त केल्या जात होत्या, परंतु अलीकडच्या काळात जी बातमी येत आहे ती फारशी उत्साहवर्धक नाही. नवीकरणीय ऊर्जेचे उत्पादन कमी होत आहे. सरकारने आता ज्या प्रकारे कोळशापासून वीज निर्मितीवर लक्ष केंद्रित करण्यास सुरुवात केली आहे, त्यामुळे नवीकरणीय ऊर्जा क्षेत्रात सर्व काही ठीक नसल्याचे संकेतही मिळत आहेत.

भारतातील नवीकरणीय ऊर्जा (Renewable Energy) क्षेत्रातून येणाऱ्या बातम्या चिंताजनक आहेत. भारतातील वीज निर्मितीचे महत्त्वाकांक्षी उद्दिष्ट साध्य करण्यासाठी माध्यम मानले जाणारे सौर ऊर्जा क्षेत्रही मंदावण्याची चिन्हे दिसत आहेत. 2024 च्या उन्हाळी हंगामात विजेची संभाव्य सर्वाधिक मागणी पूर्ण करण्यासाठी सरकार आता नवीकरणीय उर्जेऐवजी कोळशावर लक्ष केंद्रित करत आहे. नवीकरणीय ऊर्जा क्षमतेतील मंद वाढीचा अर्थ असा देखील असू शकतो की हे क्षेत्र आता त्याच्या जीवनचक्रातील परिपक्वता टप्प्यात प्रवेश करत आहे. असे देखील असू शकते की नवीकरणीय ऊर्जा बसविण्याच्या खर्चामुळे त्याचा विकास मंदावला आहे. या क्षेत्राचे नियमन करण्यासाठी लागू केलेले कायदे किंवा संसाधने मिळवण्यातील अडथळे, विशेषतः जमिनीची अनुपलब्धता, यांचा आता नकारात्मक परिणाम होऊ लागला आहे अशी भीतीही व्यक्त केली जात आहे. सध्याच्या भू-राजकीय संदर्भात, जेव्हा सर्व देश ऊर्जा राष्ट्रवादाला प्राधान्य देत आहेत, तेव्हा नवीकरणीय ऊर्जा उद्योगातील मंदी देखील व्यापारातील अडथळ्यांचा परिणाम असू शकते.

भारतातील नवीकरणीय ऊर्जा (RE) क्षेत्रातून येणाऱ्या बातम्या चिंताजनक आहेत. भारतातील वीज निर्मितीचे महत्त्वाकांक्षी उद्दिष्ट साध्य करण्यासाठी माध्यम मानले जाणारे सौर ऊर्जा क्षेत्रही मंदावण्याची चिन्हे दिसत आहेत.

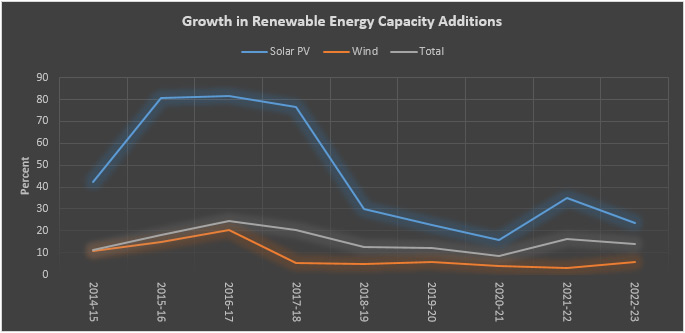

2010 च्या दशकाच्या सुरुवातीला जेव्हा नवीकरणीय ऊर्जा उद्योगाची स्थापना झाली, तेव्हा या क्षेत्राचा वाढीचा दर दोन अंकी होता. 2013 ते 2018 दरम्यान, नवीकरणीय ऊर्जा क्षेत्रातील वीज निर्मितीचा वार्षिक वाढीचा दर 20 टक्क्यांच्या जवळपास होता. याच कालावधीत सौर ऊर्जा प्रकल्प उभारण्याचा वार्षिक विकास दर 70-80 टक्के होता आणि पवन ऊर्जा 15-20 टक्के होती. 2018 ते 2023 दरम्यान, आरई प्रकल्पाचा वार्षिक वाढीचा दर 10-15 टक्क्यांच्या दरम्यान घसरला. या काळात सौर ऊर्जेचा वार्षिक विकास दर 25-35 टक्के होता आणि पवन ऊर्जेचा वार्षिक विकास दर 5 टक्क्यांपेक्षा कमी होता. 2023-24 मध्ये (फेब्रुवारी 2024 पर्यंत) नवीकरणीय ऊर्जा आस्थापनांचा वाढीचा दर 10 टक्क्यांपेक्षा कमी होता. पवन ऊर्जेचा वार्षिक वाढीचा दर सुमारे 5 टक्के आणि सौर ऊर्जेचा वार्षिक वाढीचा दर सुमारे 11 टक्के आहे.

2013 पासून नवीकरणीय ऊर्जेची वार्षिक वाढीची क्षमता पाहिल्यास, त्याची सर्वोच्च पातळी 15 गिगावॅट होती. यामुळे 2021-22 आणि 2022-23 मध्ये नवीकरणीय ऊर्जा क्षेत्रात 15 गीगावॅटचा उच्चांक गाठला. याच कालावधीत, सौर प्रतिष्ठापनांनी 13 गिगावॅटच्या शिखराला स्पर्श केला, तर पवन क्षेत्राने 2016-17 मध्ये 5.5 गिगावॅटच्या शिखराला स्पर्श केला. 2021-22 आणि 2022-23 मध्ये वार्षिक क्षमता वाढ अनुक्रमे 1.1 GW आणि 1.2 GW होती.

इंटरनॅशनल एनर्जी एजन्सी (IEA) च्या मते, 2023 कॅलेंडर वर्षात अक्षय ऊर्जेची वार्षिक क्षमता 50 टक्क्यांनी वाढून 510 GW झाली आहे. गेल्या दोन तिमाहीतील ही सर्वाधिक वाढ आहे.

जर आपण 29 फेब्रुवारी 2024 पर्यंतची आकडेवारी पाहिली तर एकूण नवीकरणीय ऊर्जा क्षेत्रात सौर ऊर्जेचा वाटा 55 टक्के होता, पवन ऊर्जेचा वाटा 33 टक्के होता. उर्वरित 12 टक्के छोटे जलविद्युत प्रकल्प, बायोमास आणि कचरा-ते-ऊर्जा यांचा वाटा आहे. नवीकरणीय ऊर्जा क्षेत्रात सौर आणि पवन ऊर्जेचा वाटा 88 टक्के आहे. अशा परिस्थितीत या क्षेत्रातील घसरणीबद्दल काळजी वाटणे स्वाभाविक आहे कारण भारताने 2030 पर्यंत 500 गीगावॅट नवीकरणीय ऊर्जा निर्मितीचे लक्ष्य ठेवले आहे. 2034-24 मध्ये (29 फेब्रुवारी 2024 पर्यंत) एकूण नवीकरणीय ऊर्जा 11.2 GW आहे, तर पवन ऊर्जा 2.5 GW आहे. त्यात 13 टक्के वाढ झाली आहे. तथापि, सौर ऊर्जेची वार्षिक क्षमता 50 टक्क्यांनी कमी होऊन 11.2 गिगावॅट झाली आहे, जी 2013-14 नंतरची सर्वात कमी आहे.

2030 पर्यंत नवीकरणीय ऊर्जा क्षेत्रात 500 गिगावॅटचे उद्दिष्ट साध्य करण्यासाठी, नवीकरणीय ऊर्जेचा वार्षिक वाढीचा दर 20 टक्के असणे आवश्यक आहे. त्याचप्रमाणे, सध्याची 11-12 गिगावॅट वीजनिर्मितीची क्षमता वाढवून वार्षिक 60 गिगावॅटपेक्षा जास्त करावी लागेल. जर क्षमता वाढीचा सध्याचा दर हा चक्रीय नसून सेक्युलर कल असेल, तर तो गंभीर चिंतेचा विषय आहे. सेक्युलर प्रवृत्ती म्हणजे एक असा कल जो दीर्घकाळ दिसून येतो आणि दीर्घकाळ चालू राहतो. म्हणजेच, जर नवीकरणीय ऊर्जा क्षेत्रातील घसरण सेक्युलर प्रवृत्तीमुळे होत असेल तर ते आपल्यासाठी एक गंभीर आव्हान आहे.

या प्रदेशातील प्रकल्प समर्थकांचे म्हणणे आहे की अपुरी पारेषण पायाभूत सुविधा आणि नवीन नियामक कायदे ही नवीकरणीय उर्जेतील घसरणीची मुख्य कारणे आहेत. आरई क्षेत्रावर परिणाम करणारा असाच एक नियम म्हणजे जनरल नेटवर्क एक्सेस (GNA). केंद्रीय विद्युत नियामक प्राधिकरणाने (CERC) बनवलेला हा नियम जून 2022 रोजी अस्तित्वात आला. वितरण आणि उत्पादन कंपन्या आणि ग्राहकांना आंतरराज्य पारेषण प्रणाली(ISTS) निःपक्षपातीपणे उपलब्ध करून देणे हा यामागचा उद्देश आहे.

सौर पीव्हीला धोरणात्मकदृष्ट्या महत्त्वाचे मानून चीन त्याला आपल्या औद्योगिक धोरणाच्या केंद्रस्थानी ठेवत आहे. चीन केवळ आपली देशांतर्गत मागणी पूर्ण करत नाही तर या क्षेत्रात आपली निर्यात आणि नवीन प्रयोग वाढवण्याचा प्रयत्न करीत आहे.

इंटरनॅशनल एनर्जी एजन्सी (IEA) च्या मते, 2023 कॅलेंडर वर्षात अक्षय ऊर्जेची वार्षिक क्षमता 50 टक्क्यांनी वाढून 510 GW झाली आहे. गेल्या दोन तिमाहीतील ही सर्वाधिक वाढ आहे. चीन हा या वाढीचा मुख्य चालक आहे. 2022 मध्ये संपूर्ण जगाने जितकी सौर फोटोव्होल्टेइक (PV) ऊर्जा निर्माण केली तितकी 2023 मध्ये एकट्या चीनने केली. युरोप, अमेरिका आणि ब्राझीलमध्येही 2022 मध्ये आरई प्रतिष्ठापनांच्या स्थापनेत सर्वाधिक वाढ झाली. नवीकरणीय ऊर्जा क्षेत्रात भारताची स्थिती उर्वरित जगात दिसणाऱ्या कलापेक्षा वेगळी आहे, हे यावरून दिसून येते. चीनमधून निर्यात होणाऱ्या सौर मॉड्यूल्सच्या किंमती 0.14 डॉलर/वॅटच्या ऐतिहासिक नीचांकी पातळीवर आहेत. हे सूचित करते की भारतातील सौर फोटोव्होल्टेइक प्रतिष्ठापनांमधील घट ही प्रकल्प उभारणीच्या खर्चातील वाढीमुळे नाही.

देशांतर्गत उत्पादकांना चालना देण्यासाठी चीनमधून सौर पी. व्ही. च्या आयातीवर लादलेले निर्बंध हे देखील नवीकरणीय ऊर्जा क्षेत्रातील घसरणीचे एक कारण असू शकते. 2023 मध्ये सौर ऊर्जा उत्पादन वाढलेल्या देशांमध्ये चीनमधून सौर पी. व्ही. च्या निर्यातीतही लक्षणीय वाढ झाली. चीनमधून भारतात सौर पी. व्ही. मॉड्यूल्सच्या निर्यातीत 7 टक्क्यांनी घट झाली, तर उर्वरित जगातील निर्यातीत 35 टक्क्यांनी वाढ झाली. याचा अर्थ व्यापार निर्बंधांमुळे भारतातील नवीकरणीय ऊर्जा क्षेत्राच्या वाढीवर परिणाम झाला. जागतिक स्तरावर, 2024 मध्ये सौर पी. व्ही. उत्पादन क्षमता 1,000 गिगावॅटपर्यंत पोहोचण्याची अपेक्षा आहे. आंतरराष्ट्रीय ऊर्जा एजन्सीने (IEA) 2030 आणि 2024 पर्यंत वार्षिक नूतनीकरणक्षम ऊर्जा क्षमतेच्या 650 गिगावॅटचे लक्ष्य ठेवून 2050 पर्यंत निव्वळ-शून्य उत्सर्जन साध्य करण्याचे लक्ष्य ठेवले आहे. 2022 मध्ये, सौर पी. व्ही. ची उत्पादन क्षमता जागतिक स्तरावर 70 टक्क्यांनी वाढली आणि सुमारे 450 गिगावॅट पर्यंत पोहोचली. यापैकी संपूर्ण पुरवठा साखळीमध्ये एकट्या चीनचा वाटा 95 टक्के आहे. 2023 आणि 2024 मध्ये जागतिक सौर पीव्ही उत्पादन क्षमता दुप्पट होण्याची अपेक्षा आहे. यामध्ये 90 टक्के वाटा चीनचा आहे.

सौर पीव्हीला धोरणात्मकदृष्ट्या महत्त्वाचे मानून चीन त्याला आपल्या औद्योगिक धोरणाच्या केंद्रस्थानी ठेवत आहे. चीन केवळ आपली देशांतर्गत मागणी पूर्ण करत नाही तर या क्षेत्रात आपली निर्यात आणि नवीन प्रयोग वाढवण्याचा प्रयत्न करीत आहे. IEA च्या मते, चीनच्या या धोरणांमुळे त्यांच्या किंमती 80 टक्क्यांपर्यंत कमी झाल्या आहेत. इतर देशांनाही याचा फायदा झाला आहे. ते परवडणाऱ्या दरात सौर ऊर्जेचे उत्पादन करण्यास सक्षम आहेत. पारंपरिक ऊर्जा उत्पादनातून उद्भवणाऱ्या हवामानाच्या जोखमींकडे जर आपण पाहिले, तर सौर पी. व्ही. पुरवठा साखळीतील चीनचे वर्चस्व आणि कमी किंमतींमुळे जग चांगले झाले आहे. त्याच वेळी, अमेरिका आणि भारत ज्या प्रकारे ऊर्जा राष्ट्रवादाला प्राधान्य देतात आणि देशांतर्गत सौर पी. व्ही. उत्पादकांना प्रोत्साहन देतात ते त्यांचे धोरणात्मक आणि राष्ट्रीय हितसंबंध पूर्ण करतात. यामुळे केवळ देशांतर्गत क्षेत्रात रोजगार निर्माण होत नाहीत, उत्पादन क्षमता वाढते, तर सौर प्रतिष्ठापन उभारणीचा खर्चही वाढतो. जर देशांसाठी औद्योगिक धोरणे आवश्यक मानली जात असतील तर हवामान बदलामुळे सर्वात मोठा धोका चीनकडून आहे हे देखील मान्य केले पाहिजे.

स्रोत : केंद्रीय विद्युत प्राधिकरण

लिडिया पॉवेल ऑब्झर्वर रिसर्च फाउंडेशनच्या प्रतिष्ठित फेलो आहेत.

अखिलेश सती ऑब्झर्वर रिसर्च फाउंडेशनमध्ये प्रोग्राम मॅनेजर आहेत.

विनोद कुमार तोमर हे ऑब्झर्वर रिसर्च फाउंडेशनचे सहाय्यक व्यवस्थापक आहेत.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +