-

CENTRES

Progammes & Centres

Location

असे दिसते की 2020 ते 2023 पर्यंत भारताच्या एडटेक क्षेत्राचा अनुभव हा बुडबुडा फुटण्याचे उत्तम उदाहरण आहे. पण अजूनही आशा आहे आणि अनेक संधी आहेत ज्यांचा फायदा घेता येईल.

हा लेख ‘शिक्षणाची पुनर्कल्पना: आंतरराष्ट्रीय शिक्षण दिन २०२४’ या मालिकेचा भाग आहे.

जग आंतरराष्ट्रीय शिक्षण दिन 2024 साजरा करत असताना, भारतीय शिक्षण तंत्रज्ञान क्षेत्राची प्रगती कशी आहे याचा आढावा घेणे गरजेचे आहे. अलीकडेच 2021 पर्यंत, भारताला जगातील संभाव्य " भारतीय शिक्षण तंत्रज्ञानाची राजधानी" म्हणून प्रक्षेपित केले जात होते. त्यानंतर मात्र, क्षेत्रीय मंदी आली आहे आणि गुंतवणूकदार आणि शिक्षण क्षेत्रात काम करणाऱ्या कंपन्यांमधील आशावाद कमी झाला आहे.

कोविड-19 महामारीच्या शिखर काळात देशभरात शिक्षण तंत्रज्ञानाचा स्फोट झाला, कारण शैक्षणिक संस्था आणि विद्यार्थ्यांनी अध्यापन आणि शिकण्यातील अडथळे टाळण्यासाठी धडपड केली. 2022 पासून, एक चिंताजनक घसरण स्पष्ट झाली आहे. सुमारे 4,500 एडटेक स्टार्टअप्ससह गर्दीच्या बाजारपेठेचा अर्थ असा आहे की निधी आकर्षित करणे कठीण आहे आणि नवीन ग्राहक मिळवणे कठीण आहे. तीव्र स्पर्धेमुळे अविरत खर्चात कपात झाली आहे आणि मोठ्या प्रमाणावर होणाऱ्या छाटणीमुळे परिवर्तनशील उद्योगाच्या आश्वासनाशी तडजोड होत आहे. पण हे कल एडटेकच्या(शिक्षण तंत्रज्ञानाच्या ) भरभराटीचा शेवट दर्शवतात का? एक चांगले क्षेत्र बुडाले आहे किंवा फुगा फुटला आहे ज्याचे परिणाम आपल्याला आश्चर्यचकित करू शकतात?

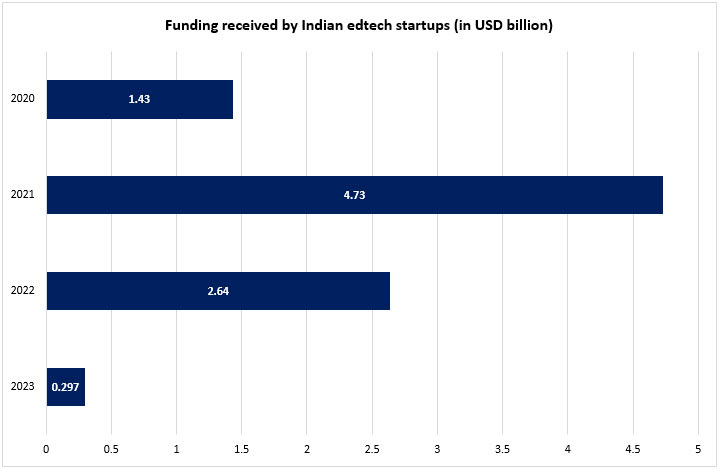

एडटेक भारतात कोविडपूर्व काळापासून वाढत आहे, स्टार्टअप्सने 2014 ते 2020 दरम्यान सुमारे 1.32 अब्ज अमेरिकन डॉलर्स जमा केले. महामारी हा एक बदलाचा बिंदू होता. ई-लर्निंग सोल्यूशन्सच्या मागणीत एका रात्रीत मोठ्या प्रमाणात वाढ झाल्याने, एडटेक क्षेत्राने एकट्या 2020 मध्ये 1.88 अब्ज अमेरिकन डॉलर्सची वाढ केली आणि मागील पाच वर्षांत मिळालेल्या गुंतवणूकीचा विक्रम एका वर्षात मागे टाकला.

कोरोनाव्हायरसच्या विरोधात भारताने स्वतःला लॉक केले असताना, भारतीय शाळा आणि उच्च शिक्षण संस्थांमधील 320 दशलक्षाहून अधिक विद्यार्थी आणि शिक्षक 2020-2021 च्या वर्षामध्ये आपापल्या घरामध्ये बांधील राहिले . यामुळे ऑनलाइन वर्ग, ई-शिक्षण सॉफ्टवेअर, आभासी शिकवणी, अभ्यासक्रम व्यवस्थापित करण्यासाठी नाविन्यपूर्ण साधने आणि खुल्या सहयोगी शैक्षणिक मंचांचा वापर, डिजिटल ग्रंथालये आणि ई-सामग्रीचे नव्याने तयार केलेले भांडार हे शहरी भारतातील मोठ्या भागांमध्ये सर्वसामान्य बनून तंत्रज्ञान-वर्धित शिक्षणाकडे मोठ्या प्रमाणात संक्रमण झाले. व्यावसायिक ऑनलाईन अभ्यासक्रमांमधील नावनोंदणीही गगनाला भिडली. उदाहरणार्थ, उडेमीमध्ये (udemy), लोकांनी स्वतःला उत्पादनक्षम ठेवण्यासाठी आणि नवीन कौशल्ये शिकण्यासाठी या मंचाचा वापर करण्यास सुरुवात केल्यामुळे अभ्यासक्रमाची नोंदणी तिप्पट झाली. 2020 जवळ येत असताना, व्यवसाय मूलभूत, आर्थिक विश्लेषण आणि व्यावसायिक संप्रेषणावरील उडेमीच्या अभ्यासक्रमांची वाढ 606 टक्क्यांपर्यंत वाढली होती.

2021 पर्यंत, भारताची शैक्षणिक तंत्रज्ञानातील भरभराट थांबवता न येणारी दिसत होती. अमेरिकेनंतर जगातील दुसऱ्या क्रमांकाची सर्वात मोठी एडटेक बाजारपेठ म्हणून देश निर्णायकपणे उदयास आला होता. (US). एडटेक हा भारतातील सर्वात जास्त निधी असलेला स्टार्टअप इंडस्ट्री होती , ज्याला एकट्या 2021 मध्ये 4.73 अब्ज अमेरिकन डॉलर्सचा निधी प्राप्त झाला. त्यांच्या देशांतर्गत यशामुळे प्रोत्साहित होऊन, भारतीय कंपन्या जागतिक बाजारपेठेत अधिकाधिक प्रवेश करत होत्या, बहुतेक वेळा धोरणात्मक अधिग्रहणांद्वारे, BYJU 'S, स्केलर अकादमी, एमेरिटस आणि सिम्पलीलेर्न सारख्या प्रमुख कंपन्या प्रामुख्याने अमेरिकेत आणि आग्नेय आशिया, मध्य पूर्व आणि आफ्रिकेतील इतर देशांमध्येही त्यांची उपस्थिती वाढवत होत्या.

भारतीय एडटेकला 2022 मध्ये उलथापालथीला सामोरे जावे लागले. शाळा पुन्हा सुरू झाल्या आणि शुद्ध ऑनलाइन शिक्षणापेक्षा संकरीत आणि पारंपरिक शिक्षण पुन्हा सुरू झाले, त्यामुळे या क्षेत्राला फटका बसला. याव्यतिरिक्त, भरभराटीच्या वर्षांमुळे चालना मिळालेली बाजारपेठ मोठ्या आणि लहान कंपन्यांनी भरली होती, ज्या सर्व वेगाने कमी होत जाणाऱ्या ग्राहकांच्या तळासाठी इच्छुक होत्या. बाजारातील समभागासाठीच्या स्पर्धेमुळे किंमती आणि मार्जिन अविरतपणे कमी झाले, ज्यामुळे नफ्यावर परिणाम झाला आणि गुंतवणूकदार निराश झाले. एडटेक स्टार्टअप्ससाठी निधी 2022 मध्ये 2.6 अब्ज डॉलर्सपर्यंत खाली आला आणि नंतर 2023 मध्ये 297.3 दशलक्ष डॉलर्सपर्यंत खाली आला. 'कॉस्ट ऑप्टिमायझेशन उपाय ' आणि छाटणीमुळे हे क्षेत्र संकटात सापडले. 2022 मध्ये 14,000 हून अधिक एडटेक कर्मचाऱ्यांनी नोकऱ्या गमावल्या, BYJU 'S, वेदांतू आणि अनअॅकेडमी सारख्या मोठ्या कंपन्यांनी या नोकऱ्यांपैकी निम्म्या नोकऱ्या गमावल्या; पुढच्या वर्षी ही संख्या आणखी जास्त होती. पुनर्प्राप्तीची फारशी आशा न बाळगता हे क्षेत्र बुडाल्यासारखे दिसत होते.

बदललेल्या वातावरणाशी जुळवून घेण्याच्या प्रयत्नात, भारताच्या एडटेक युनिकॉर्नने ऑफलाइन शैक्षणिक सेवा प्रदान करण्यास सुरुवात केली आहे. उदाहरणार्थ, BYJU 'S ने 2021 च्या सुरुवातीला आकाश इन्स्टिट्यूट शिकवणी केंद्र विकत घेतली होती; आणि 2022 चा हिवाळा सुरू होताच, BYJU' S ने एका वर्षाच्या आत 200 शहरांमध्ये 500 ऑफलाइन केंद्रे स्थापन करण्याची आणि त्यांचे व्यवस्थापन करण्यासाठी 10,000 कर्मचाऱ्यांची भरती करण्याची महत्त्वाकांक्षी योजना सुरू केली. ऑफलाईन जाणे भारताच्या अस्थिर एडटेक लँडस्केपवर वाटाघाटी करण्यासाठी प्लेबुकचा एक भाग बनला आहे. फिजिक्सवल्ला यांनीही 2023 च्या मध्यात जाहीर केले की विद्यापीठ आणि पाठशाला नावाच्या त्यांच्या ऑफलाइन तंत्रज्ञान-सक्षम केंद्रांमध्ये मोठ्या प्रमाणात गुंतवणूक करण्याचा त्यांचा हेतू आहे आणि 2024 पर्यंत त्यापैकी 60 पेक्षा जास्त शाळा भारतभर उघडल्या जातील. महसूल निर्मिती आणि विद्यार्थ्यांच्या नावनोंदणीच्या बाबतीत ही केंद्रे आधीच कंपनीची सर्वात वेगाने वाढणारी केंद्रे असल्याचे सिद्ध झाले आहे. ब्राइटचॅम्प्स, अनअॅकेडमी आणि वेदांतू सारख्या इतर कंपन्या देखील त्यांच्या ऑफलाइन क्षमतांना चालना देत आहेत कारण समकालीन विद्यार्थ्यांना आज ऑनलाइन आणि ऑफलाइन अशा दोन्ही जगातील सर्वोत्तम गोष्टी स्पष्टपणे हव्या आहेत.

बाजारभावातील, महागाईत वाढ झाल्यानंतर मूल्यातही तितकीच जलद आकुंचन होते. एकूणच, या घटनेला बबल बर्स्ट किंवा क्रॅश म्हणतात. नवीन वर्षाची सुरुवात होत असताना, 2020 ते 2023 दरम्यान भारतातील एडटेकचा अनुभव हा नुसती हवा भरलेल्या फुग्याप्रमाणे असल्याचे दिसून येते.

पण अजूनही आशा आहे. जरी गुंतवणूकदार सावध राहिले असले, तरी महामारीनंतरच्या वर्षांमध्ये त्यांचा विश्वास संपुष्टात आला आहे , तरीही नवीन संधींचा लाभ घेता येईल याची जाणीव वाढत आहे. उदाहरणार्थ, यू. एस. स्थित एडटेक उपक्रम संस्थेने असे निदर्शनास आणून दिले आहे की शिक्षण आणि कौशल्ये ही "वाढत्या मागणीमुळे आणि वाढत्या मध्यमवर्गाद्वारे चालवली जाणारी दीर्घकालीन गुंतवणूक संकल्पना आहेत". या वैशिष्ट्यांमुळे एडटेक गुंतवणुकीचे ठिकाण म्हणून भारताचे आकर्षण टिकवून ठेवण्यास मदत होते. खरे तर, परिस्थिती ठीक होण्याची छोटी चिन्हे आधीच स्पष्ट होत आहेत. एडटेक कंपन्या त्यांच्या ऑफलाइन सेवा वाढवत आहेत या वस्तुस्थितीवर बारकाईने लक्ष ठेवले जात आहे. खरे तर, संकरीत (ऑनलाईन आणि ऑफलाईन ) उपाययोजनांवर अधिक लक्ष केंद्रित करणे आणि पारंपरिक वर्ग किंवा शिकवणी व्यवस्थेमध्ये अत्याधुनिक तंत्रज्ञान साधनांचा वापर केल्यास भरपूर लाभ मिळू शकतो. अधिक व्यापकपणे, एडटेकचा फुगा फुटल्यामुळे शेवटी भारतातील अधिक तर्कसंगत बाजारपेठ निर्माण होऊ शकते, ज्यामध्ये केवळ सर्वात व्यवहार्य, टिकाऊ, स्पर्धात्मक आणि ग्राहक-केंद्रित कंपन्या टिकून राहू शकतात.

कृत्रिम बुद्धिमत्ता (ए. आय.) ही भारतीय एडटेक नवोन्मेषाची पुढची सीमा म्हणून उदयास येण्याची शक्यता आहे. 2023 मध्ये शिक्षक आणि विद्यार्थ्यांना आधार देण्यासाठी आणि शिक्षणाची पुन्हा कल्पना करण्यासाठी जनरेटिव्ह एआयची क्षमता दर्शविली गेली आहे. 2024 मध्ये शैक्षणिक परिसंस्थेतील भागधारकांसाठी सामूहिक कौशल्य वाढवण्याची लाट, एआय-आधारित शिक्षण-उपायांचा वाढता वापर येणाऱ्या काळात वाढतच जाणार आहे आणि येणाऱ्या काळात शिक्षणात ए आय चा वापर हा अनिवार्य होऊ शकतो.

शेवटी, तंत्रज्ञान-वर्धित शिक्षण आणि शिक्षणाकडे दृढ दृष्टिकोनासह राष्ट्रीय शैक्षणिक धोरण 2020 च्या चौथ्या वर्षात प्रवेश करत असताना अंमलबजावणीचे प्रयत्न, शिक्षण-तंत्रज्ञान-केंद्रित सार्वजनिक-खाजगी भागीदारीसाठी व्यापक संधी उपलब्ध होतील. हे भारतातील एडटेकचे पुनरुज्जीवन आणि पुनरुज्जीवन करण्यासाठी योगदान देऊ शकतात.

अनिर्बन सरमा हे ORF मध्ये उपसंचालक आणि वरिष्ठ फेलो आहेत.

सृष्टी जायभाये या ORF मध्ये रिसर्च इंटर्न आहेत.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Anirban Sarma is Director of the Digital Societies Initiative at the Observer Research Foundation. His research explores issues of technology policy, with a focus on ...

Read More +

Shrushti Jaybhaye is a Research Intern at the Observer Research Foundation ...

Read More +