-

CENTRES

Progammes & Centres

Location

पूरी दुनिया में ख़ासतौर पर आर्थिक भागीदारी और अवसरों में लैंगिक असमानता काफ़ी अधिक है. गैर बराबरी की इस खाई को पाटने के लिए G20 देश वित्तीय सहायता, जानकारी बढ़ाने के प्रयासों और उद्यमों को समर्थन देने के लिए अच्छे गवर्नेंस के ज़रिए महिला उद्यमिता को प्रोत्साहित करने को लेकर काम कर रहे हैं. भारत ने विशेष रूप से महिलाओं के बीच उद्यमशीलता को बढ़ावा देने के लिए कई सरकारी योजनाएं शुरू की हैं, जैसे कि ‘प्रधानमंत्री जन धन योजना’ और ‘प्रधानमंत्री मुद्रा योजना’. यह पेपर भारत में महिलाओं के वित्तीय समावेशन पर इन योजनाओं के प्रभाव का विश्लेषण करता है और एक प्रकार से सतत विकास लक्ष्यों की गहनता से पड़ताल करता है. साथ ही यह लेख दिसंबर, 2022 में भारत की G20 की अध्यक्षता ग्रहण करने के बाद उसके अंतर्गत महिलाओं के वित्तीय समावेशन में सुधार और महिला उद्यमिता को बढ़ावा देने के लिए G20 की प्राथमिकताओं के लिए सिफ़ारिशें भी प्रस्तुत करता है.

एट्रीब्यूशन: देबोस्मिता सरकार और सुनैना कुमार, “वुमेन-सेंट्रिक अप्रोचेस अंडर मुद्रा योजना: सेटिंग G20 प्रॉयोरटीज़ फॉर दि इंडियन प्रेसिडेंसी,” ओआरएफ़ ऑकेजनल पेपर नं. 375, अक्टूबर 2022, ऑब्ज़र्वर रिसर्च फाउंडेशन.

वर्ल्ड इकोनॉमिक फोरम का अनुमान है कि दुनियाभर में आर्थिक भागीदारी और अवसरों में लैंगिक असमानता को समाप्त करने में कम से कम 268 वर्ष लगेंगे. इसमें जो विषय अनिवार्य रूप से शामिल हैं, उनमें शिक्षा, डिजिटल और वित्तीय समावेशन और कानूनी सुरक्षा के माध्यम से आर्थिक भागीदारी में लैंगिक समानता को बढ़ावा देना अहम है. बिखरे हुए, या फिर अलग-अलग श्रेणियों में विभाजित श्रम बाज़ारों में संरचनात्मक बदलावों को प्रोत्साहित करना इस समस्या का एक दीर्घकालिक समाधान है. निकट भविष्य में महिलाओं को आगे बढ़ने के लिए और विकास के लिए समान आर्थिक अवसरों के साथ-साथ एक प्लेटफॉर्म उपलब्ध कराए जाने की आवश्यकता है. डिजिटल और वित्तीय समावेशन के माध्यम से महिला उद्यमिता को आगे बढ़ाकर इस मंच का निर्माण किया जा सकता है. ग्लोबल जेंडर गैप रिपोर्ट 2021 यह भी दिखाती है कि कौशल विकास और वेतन समानता की दिशा में सुधार के बावज़ूद नेतृत्वकारी भूमिका में महिलाओं की कमी है और इस दिशा में गति भी बहुत धीमी है, जो समानता स्थापित करने की प्रगति को सीमित कर रही है. इसके अलावा, एक और अहम बात यह है कि महिला उद्यमियों के एक सशक्त इकोसिस्टम की स्थापना अन्य बेरोज़गार महिलाओं की सहायता के साथ ही महिलाओं के नेतृत्व वाले उपक्रमों के ख़िलाफ़ सामाजिक पूर्वाग्रहों को दूर करने में मददगार साबित हो सकती है.

G20 अर्थव्यवस्थाएं इस तरह की पहलों की कोशिश कर रही हैं, जो उद्यमशीलता के वातावरण को बनाए रखने के लिए और उसे पोषित करने के लिए वित्तीय मदद, जानकारी बढ़ाने और गवर्नेंस के माध्यम से महिलाओं की उद्यमिता को आगे ले जाने का काम करती हैं. उदाहरण के लिए, संयुक्त राज्य अमेरिका ने वर्ष 2020 में महिलाओं की अगुवाई वाले नए विचारों को बिजनेस वर्ल्ड में आगे लाने के लिए 100 मिलियन अमेरिकी डॉलर से अधिक का आवंटन किया. इसी प्रकार से इटली ने उच्च-प्रौद्योगिकी क्षेत्रों में महिलाओं के नेतृत्व वाले व्यवसायों की वित्तीय मदद करने के लिए 47 मिलियन अमेरिकी डॉलर उपलब्ध कराए. जर्मनी, तुर्किये और यूरोपीय संघ जैसे अन्य G20 देशों ने भी जागरूकता अभियान शुरू किया है और महिलाओं की उद्यमिता को बढ़ावा देने के लिए प्रशिक्षण और अनुसंधान के माध्यम से महिला सहकारी समितियों का समर्थन किया है. हालांकि, इस तरह के प्रयासों के बावज़ूद, अगस्त, 2022 में आयोजित G20 मिनिस्ट्रियल कॉन्फ्रेंस ऑन वुमेन्स एमपॉवरमेंटम (MCWE) ने सर्वसम्मति से स्वीकार किया कि G20 अर्थव्यवस्थाओं और बाक़ी दुनिया में लगातार लैंगिक असमानता की वजह से एमएसएमई सेक्टर में व्यावसायिक अवसरों को लेकर तमाम तरह के गतिरोध बने हुए हैं.

वर्ल्ड इकोनॉमिक फोरम का अनुमान है कि दुनियाभर में आर्थिक भागीदारी और अवसरों में लैंगिक असमानता को समाप्त करने में कम से कम 268 वर्ष लगेंगे. इसमें जो विषय अनिवार्य रूप से शामिल हैं, उनमें शिक्षा, डिजिटल और वित्तीय समावेशन और कानूनी सुरक्षा के माध्यम से आर्थिक भागीदारी में लैंगिक समानता को बढ़ावा देना अहम है.

इस मुद्दे पर भारत पूरी दुनिया का मार्ग प्रशस्त कर सकता है. भारत में लगभग आधा मिलियन कामकाजी उम्र की महिलाएं हैं और 15 मिलियन महिलाओं के स्वामित्व वाले सूक्ष्म, लघु और मध्यम उद्यम (MSME) हैं, जो प्रत्यक्ष या अप्रत्यक्ष रूप से लगभग 27 मिलियन लोगों को रोजगार प्रदान करते हैं. महिलाओं को परिवर्तन के मज़बूत स्तंभ के रूप में पहचानते हुए भारत ने महिलाओं के नेतृत्व वाले उद्यमों का समर्थन करने के लिए कई सरकारी योजनाएं शुरू की हैं. इनमें प्रधानमंत्री जन धन योजना (PMJDY), प्रधानमंत्री मुद्रा योजना (PMMY), स्टार्ट-अप इंडिया और स्टैंड-अप इंडिया जैसी व्यापक स्तर पर चलाई जाने वाली योजनाएं शामिल हैं. सरकार की ये सभी योजनाएं मिलकर सूक्ष्म उद्यमों के सामने आने वाली सबसे बड़ी मुश्किलों और बाधाओं को दूर करने के लिए एक एकीकृत दृष्टिकोण अपनाती हैं. ख़ासतौर पर ये योजनाएं महिलाओं और सामाजिक अल्पसंख्यकों जैसे कमज़ोर वर्गों के नेतृत्व में चलाए जा रहे छोटे उद्यमों के सामने आने वाली मुश्किलों को कम करने का काम करती हैं. वर्ष 2030 तक भारत में महिलाओं के स्वामित्व वाले लगभग 30 मिलियन MSME के फलने-फूलने की उम्मीद है, जिससे लगभग 150 मिलियन लोगों को रोज़गार मिलेगा.

PMJDY और PMMY जैसी सरकारी योजनाएं वित्तीय समावेशन के ज़रिए महिलाओं को सशक्त बनाना चाहती हैं. वास्तविकता यह है कि, तमाम अध्ययनों के मुताबिक़ भारत में पुरुषों की तुलना में महिलाओं के बहिष्करण, यानी महिलाओं तक वित्तीय समावेशन से जुड़ी योजनाओं के नहीं पहुंचने की दर काफ़ी अधिक है. ऐसे में वर्ष 2014 में सरकार द्वारा शुरू की गई PMJDY के माध्यम से बड़ी संख्या में महिलाओं के बेसिक बैंक खाते खोलने में बहुत मदद मिली. PMJDY के बाद वर्ष 2015 में PMMY की शुरुआत माइक्रोफाइनेंस ऋण को औपचारिक रूप देने के लिए की गई थी, जिसका उद्देश्य आख़िरी छोर पर मौजूद ज़रूरतमंदों तक और हाशिए पर पड़े लोगों को ऋण की सुविधा उपलब्ध कराना था. इस योजना का भी प्रमुख फोकस महिलाओं पर था और महिला उद्यमिता को प्रोत्साहित करने पर था.

इन दोनों योजनाओं ने देश में महिलाओं की आर्थिक भागीदारी को बढ़ावा देने में न सिर्फ़ महत्वपूर्ण भूमिका निभाई है, बल्कि यह योजनाएं कोरोना महामारी के पश्चात दुनिया में एक स्थायी आर्थिक सुधार को भी आगे बढ़ाने में अहम साबित होंगी. यह पेपर भारत में महिलाओं के वित्तीय समावेशन में जन धन योजना और मुद्रा योजना के प्रभाव का विश्लेषण करता है और एक तरह से देखा जाए तो सतत विकास की संभावनाओं का भी विश्लेषण करता है. यह पेपर इस क्षेत्र में G20 की प्राथमिकताओं पर भी प्रकाश डालता है.

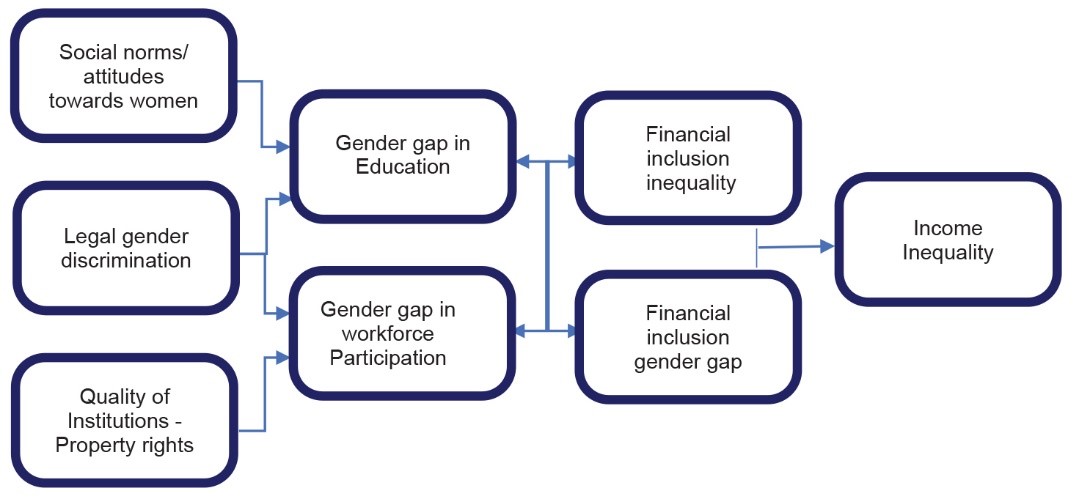

वित्तीय समावेशन, महिला उद्यमिता और स्थायी आजीविका पारस्परिक रूप से गहराई के साथ जुड़े हुए मुद्दे हैं. वित्तीय उत्पादों की पहुंच और उपयोग में लगातार लैंगिक असमानताएं जहां एक तरफ आर्थिक असमानताओं को बनाए रखती हैं, वहीं दूसरी तरफ उत्पादक संपत्तियों तक पहुंच को भी सीमित करती हैं. इतना ही नहीं इससे व्यापार को बढ़ाने के अवसर कम हो जाते हैं और शिक्षा एवं स्वास्थ्य देखभाल तक लोगों की पहुंच भी काफ़ी हद तक प्रभावित होती है. यह स्थितियां श्रम बल की भागीदारी को कम करती हैं. (चित्र 1 देखें) महिलाओं के वित्तीय समावेशन का सबसे बड़ा लाभ यह होता है कि इससे उनके कौशल का विकास होता है और जानकारी भी उपलब्ध होती है. ऐसा होने से जहां इनकम वाली आजीविका गतिविधियों को बढ़ावा मिलता है, वहीं आर्थिक सशक्तिकरण और सामाजिक गतिशीलता में भी बेहतर जुड़ाव हो सकता है. इसलिए वित्तीय समावेशन महिलाओं के आर्थिक सशक्तिकरण का एक प्रमुख माध्यम होने के साथ ही, प्रमुख वाहक भी हो सकता है. ज़ाहिर है कि लैंगिक समानता पर सतत विकास लक्ष्य (SDG) 5 को प्राप्त करने के लिए यह आवश्यक है, जो कि सतत विकास के लिए 2030 के एजेंडा के केंद्र में है.

रिसर्च से यह पता चला है कि महिलाएं बचत से होने वाली आय को अपने परिवारों और समुदायों पर ख़र्च करती हैं और व्यापक रूप से देखा जाए तो इससे बहुत आर्थिक लाभ होते हैं. एसडीजी फ्रेमवर्क के भीतर विभिन्न पारस्परिक संबंधों का लाभ उठाते हुए, वित्तीय समावेशन भी प्रत्यक्ष या अप्रत्यक्ष रूप से सभी की समृद्धि से जुड़े सात दूसरे एसडीजी के अंतर्गत आने वाले विभिन्न लक्ष्यों पर असर डालता है. बचत और निवेश को बढ़ावा देने और आर्थिक विकास को बल देने के लिए खपत की दरों में बढ़ोतरी के लिए एसडीजी 17 (लक्ष्यों के लिए साझेदारी) में वित्तीय समावेशन पर भी पूरा ध्यान केंद्रित किया गया है.

चित्र1: वित्तीय समावेशन और आर्थिक असमानताओं में लैंगिक अंतर

Inequalities

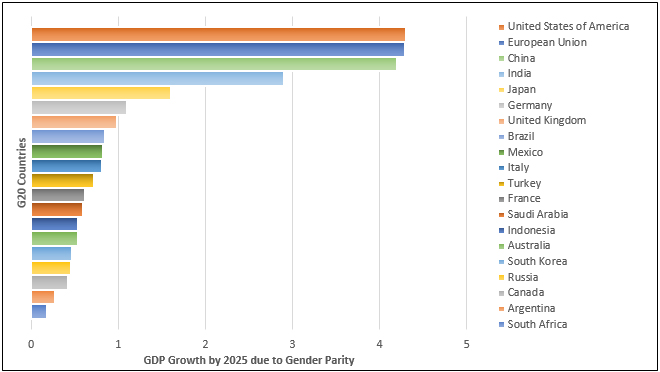

चित्र 2: पूर्ण लैंगिक समानता की कल्पना करते हुए वर्ष 2025 तक जी20 देशों में अनुमानित जीडीपी की वृद्धि

स्रोत : मैकेंजी ग्लोबल इंस्टीट्यूट

भारत उन देशों में शामिल है जहां महिलाओं की उद्यमशीलता, महिला श्रम बल की भागीदारी की दर की गिरावट का पुख्ता समाधान उपलब्ध करा सकती है, यह गिरावट वर्ष 2020-21 में 25.1 प्रतिशत थी. महिलाओं के घरेलू दायित्व अक्सर उन्हें ग़रीबी में धकेल देते हैं, इससे औपचारिक लेबर मार्केट्स में उनकी भागीदारी सीमित हो जाती है और अक्सर उनके रोज़गार की संभावना भी कम हो जाती है, या फिर उन्हें कम मज़दूरी मिलने जैसी दिक्कतों का सामना करना पड़ता है. उद्यमिता या स्वरोज़गार ही वो तरीक़ा है, जो महिलाओं को अर्थव्यवस्था में भागीदारी निभाने का बराबरी का अवसर प्रदान कर सकता है और समय के उपयोग में भी लचीलापन प्रदान कर सकता है.

महिला उद्यमियों का मास्टरकार्ड इंडेक्स 2021, जो व्यापार में महिलाओं की प्रगति को दर्शाता है, इसके मुताबिक़ 65 देशों में से भारत 57वें स्थान पर है. भारत में 13.5 से 15.7 मिलियन महिला-स्वामित्व वाले उद्यम हैं, जो कि कुल उद्यमों का केवल 20 प्रतिशत ही हैं. इन उद्यमों में ज़्यादातर एकल-व्यक्ति उद्यम यानी एक व्यक्ति द्वारा संचालित होने वाले उद्यम शामिल हैं, जो अनुमानित 22 से 27 मिलियन लोगों के लिए प्रत्यक्ष रोज़गार प्रदान करते हैं. भारत में सभी बिजनेस मालिकों में महिला उद्यमी की संख्या लगभग 10 प्रतिशत है. इन महिला उद्यमियों की वृद्धि उद्यमिता के लिए ज़रूरी माहौल ना मिल पाने की वजह से प्रभावित होती है. हालांकि, महिला उद्यमिता के लिए संभावनाएं बहुत अधिक हैं. कम से कम एक अध्ययन में स्पष्ट कहा गया है कि यदि देश में महिला उद्यमिता को बढ़ावा दिया जाता है, तो यह क्षेत्र वर्ष 2030 तक 150-170 मिलियन रोज़गार सृजित कर सकता है.

MUDRA यानी माइक्रो यूनिट्स डेवलपमेंट एंड रिफाइनेंस एजेंसी लिमिटेड को PMJDY के तहत बनाए गए वित्तीय समावेशन फ्रेमवर्क के हिस्से के रूप में माना जाना चाहिए, जो डिजिटल वित्तीय समावेशन के लिए JAM यानी जन धन, आधार और मोबाइल ट्रिनिटी का उपयोग करता है. JAM ट्रिनिटी जन धन बैंक खातों, आधार के तहत प्रत्यक्ष बायोमेट्रिक पहचान और मोबाइल फोन के माध्यम से सीधे रकम भेजने के योग्य बनाने की प्रक्रिया को आपस में जोड़ता है. प्रधानमंत्री जन धन योजना की सफलता ने यह साबित किया है कि जब डिजिटल टेक्नोलॉजी के माध्यम से वित्तीय सेवाओं को लोगों तक पहुंचाया जाता है, या कहें कि आम लोगों के लिए सुलभ बनाया जाता है, तो ऐसा करने से जहां इसकी लागत में कमी आती है, वहीं सेवाओं की गति बढ़ती है और साथ ही साथ पारदर्शिता भी बढ़ती है.

प्रधानमंत्री जन धन योजना में ऐसे प्रावधान हैं, जिनकी वजह से महिलाओं का वित्तीय समावेशन संभव हुआ है. दरअसल, इसके तहत कागज़ी खानापूरी लगभग ख़त्म हो गई है और इसके कारण बैंक खाते खोलने का यह मिशन उन महिलाओं तक आसानी से पहुंचा है, जिनके पास इसको लेकर कोई जानकारी नहीं है. कहने का तात्पर्य यह है कि इसके जरिए महिलाओं के बैंक में खाते खोलना बहुत सरल हो गया है. इस योजना के प्रावधान बाज़ार में महिलाओं की अगुवाई वाले बिजनेस की शुरुआत के लिए पैसों के लेनदेन की लागत को कम करने का प्रयास करते हैं और यही प्रयास महिलाओं की ज़्यादा आर्थिक भागीदारी का आधार बनाते हैं. इसके तहत एक महिला को बचत खाते का संतोषजनक ढंग से संचालन करने के लिए 10,000 रुपये के ओवरड्राफ्ट की सुविधा मिलती है, वो भी बगैर किसी सिक्योरिटी के और बिना यह जानकारी मांगे कि वह इस रकम को कैसे ख़र्च करेगी. वर्ष 2014 और 2017 के बीच, भारत में बैंक खातों को लेकर लैंगिक अंतर 20 प्रतिशत से घटकर 6 प्रतिशत रह गया. उस वर्ष के आंकड़े बताते हैं कि PMJDY के तहत 55 प्रतिशत से अधिक बैंक खाते महिलाओं के पास हैं.

प्रधानमंत्री जन धन योजना में ऐसे प्रावधान हैं, जिनकी वजह से महिलाओं का वित्तीय समावेशन संभव हुआ है. दरअसल, इसके तहत कागज़ी खानापूरी लगभग ख़त्म हो गई है और इसके कारण बैंक खाते खोलने का यह मिशन उन महिलाओं तक आसानी से पहुंचा है, जिनके पास इसको लेकर कोई जानकारी नहीं है.

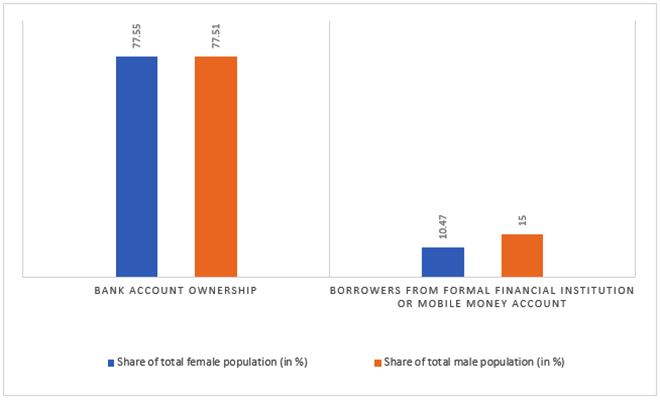

ग्लोबल फिंडेक्स डेटाबेस 2021 के आंकड़ों के मुताबिक़ भारत ने बैंक खाता रखने वालों के लैंगिक अंतर को एक हिसाब से समाप्त कर दिया है. इसके अनुसार भारत में पुरुषों के 77.5 प्रतिशत की तुलना में 77.6 प्रतिशत महिलाओं के पास व्यक्तिगत बैंक खाते हैं. जबकि, वर्ष 2011 में भारत में केवल 22 प्रतिशत महिलाओं के पास अपने बैंक खाते थे.

चित्र 3: भारत में खाता स्वामित्व और ऋण को लेकर जनसंख्या के अनुरूप शेयर (2021)

स्रोत : ग्लोबल फिंडेक्स रिपोर्ट 2021

हालांकि, सिर्फ़ महिलाओं के नाम पर बैंक एकाउंट होने को ही वित्तीय समावेशन नहीं कहा जा सकता है. महिलाओं को पैसे बचाने और क्रेडिट की सुविधा का लाभ उठाने के लिए तमाम दूसरे साधनों जैसे बेसिक फैक्टर हैं, जिनसे उन्हें लैस करने की आवश्यकता है. देखा जाए तो इनको लेकर महिलाओं की पहुंच में बहुत अंतर बना हुआ है. फिंडेक्स ने अपनी रिपोर्ट में पाया कि भारत में 32.3 प्रतिशत महिलाओं के बैंक खाते निष्क्रिय हैं. इन महिलाओं के बैंक खातों की निष्क्रियता का मुख्य कारण यह है, क्योंकि उनके पास मोबाइल फोन और इंटरनेट की सुविधा नहीं है, या फिर वे डिजिटल साक्षरता की कमी के कारण अपने बैंक खातों को संचालित करने में असमर्थ हैं. इसके साथ ही इन महिलाओं के पास नकदी का कोई नियमित प्रवाह भी नहीं होता है, साथ ही वे अक्सर पुरुष बैंक एवं बिजनेस एजेंटों के साथ बातचीत कर अपने खातों का संचालन करने में ख़ुद को असहज महसूस करती हैं. जिन महिलाओं के खाते हैं, उनमें से एक-पांचवें से भी कम महिलाएं औपचारिक रूप से बैंकों में अपनी बचत की रकम जमा करती हैं. सच्चाई यह है कि इनमें से कई महिलाओं के लिए बैंक खातों का उपयोग आपात स्थिति के लिए पैसों की निकासी, वेतन निकालने या सरकारी योजनाओं का लाभ प्राप्त करने तक ही सीमित है.

महिलाओं को ऋण मिलने में तो और भी ज़्यादा अंतर दिखाई देता है. राष्ट्रीय परिवार स्वास्थ्य सर्वेक्षण 2019–21 के मुताबिक़ केवल 11 प्रतिशत महिलाओं ने ही कभी माइक्रोक्रेडिट ऋण लिया था. यह आंकड़ा भविष्य में बढ़ सकता है, हालांकि, माइक्रोक्रेडिट कार्यक्रमों के बारे में महिलाओं की जानकारी में नेशनल फैमिली हेल्थ सर्वे- 4 (2015-16) में 41 प्रतिशत की तुलना में नेशनल फैमिली हेल्थ सर्वे- 5 (2019-21) में 51 प्रतिशत तक का मामूली सुधार देखा गया है.

पिछले एक दशक में महिलाओं और पुरुषों दोनों को दिए जाने वाले कुल बैंक ऋण में वृद्धि हुई है, लेकिन इसमें महिलाओं को ऋण मिलने की विकास दर बहुत धीमी रही है. वर्ष 2020 के भारतीय रिजर्व बैंक के एक अध्ययन के अनुसार महिलाओं को वितरित की गई कुल राशि अभी भी बहुत कम है. वर्ष 2017 में कुल बैंक क्रेडिट में पुरुषों के 30 प्रतिशत की तुलना में व्यक्तिगत महिलाओं का हिस्सा सिर्फ़ 7 प्रतिशत था. दरअसल, ज़्यादातर महिलाओं के नाम पर संपत्ति नहीं होने की वजह से उनके पास ऋण के लिए किसी चीज़ की गारंटी नहीं होती है और यह औपचारिक स्रोतों से उनके ऋण प्राप्त करने में सबसे बड़ी बाधा है. मुद्रा योजना ने छोटे और सूक्ष्म उद्यमों के लिए 10 लाख रुपयों तक का बगैर गारंटी का ऋण प्रदान करके इ7स अंतर को काफ़ी हद तक कम करने का प्रयास किया है. वास्तविकता यह है कि गारंटर-मुक्त सूक्ष्म ऋणों को चुकाने में महिलाओं का रिकॉर्ड पुरुषों की तुलना में बेहतर पाया गया है. इंडिया डिलिंक्वेंसी रिपोर्ट के मुताबिक़ पुरुष उधारकर्ताओं द्वारा देर से भुगतान करने के मामले 82 प्रतिशत थे, जबकि महिला उधारकर्ताओं द्वारा ऐसे मामलों की संख्या 18 प्रतिशत से कम थी.

मुद्रा योजना को शुरू करने का मकसद देश में ऐसे सूक्ष्म उद्यमों को फंड मुहैया करना था, जिनका वित्तपोषण नहीं हो पाता था. इसका उद्देश्य छोटे-छोटे व्यवसायों का समर्थन करने हेतु अपनी पहुंच का विस्तार करने के लिए दोबारा वित्तपोषण करके और अन्य विकास सहायता प्रदान करके आख़िरी छोर तक के वित्तीय संस्थानों को मज़बूती देना है. यह कार्यक्रम ग्रामीण ज़िलों में उद्यमशीलता कौशल को बढ़ावा देने वाले वित्तीय और व्यावसायिक साक्षरता कार्यक्रमों के माध्यम से सूक्ष्म उद्यम क्षेत्र को एक व्यवहारिक इकोनॉमिक सेक्टर में विकसित करना चाहता है.

PMMY लोन सभी बैंकों, क्षेत्रीय ग्रामीण बैंकों, सहकारी बैंकों, निजी क्षेत्र के बैंकों, विदेशी बैंकों, सूक्ष्म वित्त संस्थानों और गैर-बैंकिंग वित्त कंपनियों द्वारा विनिर्माण, प्रसंस्करण, व्यापार या सेवा क्षेत्र में सूक्ष्म/लघु व्यवसायिक गतिविधियों के लिए दिए जाते हैं. ऋण तीन श्रेणियों में उपलब्ध हैं: छोटे व्यवसायों के लिए 50,000 रुपये तक के ऋण ‘शिशु’ श्रेणी के तहत उपलब्ध हैं, ‘किशोर’ श्रेणी के अंतर्गत 5 लाख रुपये तक का ऋण उपलब्ध है, जबकि ‘तरुण’ श्रेणी के अंतर्गत 10 लाख रुपये तक का ऋण दिया जाता है.

PMMY के अधिकांश लाभार्थियों की कोई क्रेडिट हिस्ट्री नहीं है. गारंटर के मुद्दे को सुलझाने के लिए और ऋण देने वाली संस्थाओं का समर्थन करने के लिए, सभी पात्र सूक्ष्म ऋण “क्रेडिट गारंटी फंड फॉर माइक्रो यूनिट्स” के माध्यम से गारंटी के अंतर्गत आते हैं. अंतिम लाभार्थी को उसकी साख में सुधार के लिए संस्थागत ऋण तक आसानी से पहुंच के लिए यह फंड एक मध्यस्थ की तरह कार्य करता है.

इस कार्यक्रम के प्रमुख उद्देश्यों में एक डिजिटलीकरण है. यानी डिजिटल ऋण पर अधिक ज़ोर है. इसमें ऋण लेने वाला एक पोर्टल के माध्यम से ऑनलाइन आवेदन कर सकता है, जहां वो अपनी क्रेडिट हिस्ट्री देख सकता है और इससे पूरी प्रक्रिया पारदर्शी बनती है. उदाहरण के लिए भारतीय स्टेट बैंक ने शुरू से लेकर अंत तक की पूरी प्रक्रिया का डिजिटलीकरण कर नए ऋणों में गैर-निष्पादित परिसंपत्ति (एनपीए) अनुपात को 15 प्रतिशत से 10 प्रतिशत तक घटा लिया है और अपने PMMY पोर्टफोलियो को स्थिर करने में सक्षम बन गया है.

महिलाओं का समावेशन यानी उन्हें शामिल करना इस कार्यक्रम का एक अनिवार्य दृष्टिकोण है. प्रधानमंत्री मुद्रा योजना ना केवल महिलाओं को अपना खुद का व्यवसाय शुरू करने के लिए प्रोत्साहित करती है, बल्कि देखा जाए तो उस पारंपरिक मानसिकता को बदल रही है, जिसके अनुसार पहले से ही नज़रिया बना लिया जाता है कि महिलाएं क्या कर सकती हैं या क्या नहीं कर सकती हैं. मुद्रा के तहत महिला उद्यम कार्यक्रम महिला उद्यमियों को सक्रिय रूप से ऋण लेने के लिए प्रोत्साहित करने के लिए बनाया गया है. इस कार्यक्रम के अंतर्गत वित्तीय संस्थानों को महिलाओं को ऋण प्रदान करने और महिला उद्यमियों को ऋण के प्रावधान को प्रोत्साहित करने के लिए ब्याज दर में 25 बेसिस प्वाइंट्स (बीपीएस) की कमी की पेशकश की गई है. आंकड़ों के मुताबिक़ इससे काफ़ी लाभ हुआ है और वर्ष 2021 में इस योजना के तहत दिए गए कुल ऋणों में से 68 प्रतिशत ऋण महिला उद्यमियों को वितरित किए गए थे.

चूंकि ये ऋण गारंटर-मुक्त होते हैं, इसलिए इन्हें देने में ज़्यादा कागजी कार्रवाई नहीं करनी पड़ती है, विशेष रूप से ‘शिशु’ श्रेणी के अंतर्गत दिए जाने वाले ऋणों के लिए. इससे ग्रामीण महिलाओं के बीच इसे आगे बढ़ाने में मदद मिली है. ज़ाहिर है कि ग्रामीण महिलाओं को अक्सर कागजी कार्रवाई पूरी करने में परेशानी होती है. भारत में महिलाओं के स्वामित्व वाले लगभग 90 प्रतिशत व्यवसाय सूक्ष्म उद्यम हैं और वे अन्य व्यवसायों की तुलना में आकार में बहुत छोटे हैं.

यह तो तय है कि पुरुष और महिला, दोनों उद्यमियों के लिए वित्तीय संसाधनों तक पहुंच में कई अवरोध बने हुए हैं. हालांकि, मांग और आपूर्ति-पक्ष में कई तरह की बाधाओं की वजह से विशेष तौर पर पुरुषों की तुलना में महिला उद्यमियों की पूंजी तक पहुंच में वित्तीय दुश्वारियां कहीं अधिक हैं. मांग पक्ष की बात करें तो विरासत और संपत्ति के स्वामित्व अधिकारों के बारे में जानकारी की कमी के साथ-साथ सामाजिक सीमाओं और वित्तीय साक्षरता की कमी महिला उद्यमियों को अनौपचारिक स्रोतों से वित्तपोषण प्राप्त करने के लिए मज़बूर करती है. इसी का परिणाम है कि भारत में महिलाओं के लिए संपत्ति का मालिकाना हक़ होना असामान्य है, जिसका उपयोग स्टार्ट-अप पूंजी ऋण के लिए गारंटी के रूप में किया जा सकता है. भारत में लगभग 58 प्रतिशत महिला उद्यमी, जो 20 से 30 वर्ष की उम्र के बीच बिजनेस शुरू करती हैं, वे स्व-वित्तपोषण पर निर्भर हैं और यह रक़म मुख्य रूप से उनकी ख़ुद की बचत से आती है, या फिर विरासत में मिली संपत्ति या दूसरी भौतिक संपत्ति से आती है, जिसे गिरवी रखा जा सकता है.

यह तो तय है कि पुरुष और महिला, दोनों उद्यमियों के लिए वित्तीय संसाधनों तक पहुंच में कई अवरोध बने हुए हैं. हालांकि, मांग और आपूर्ति-पक्ष में कई तरह की बाधाओं की वजह से विशेष तौर पर पुरुषों की तुलना में महिला उद्यमियों की पूंजी तक पहुंच में वित्तीय दुश्वारियां कहीं अधिक हैं.

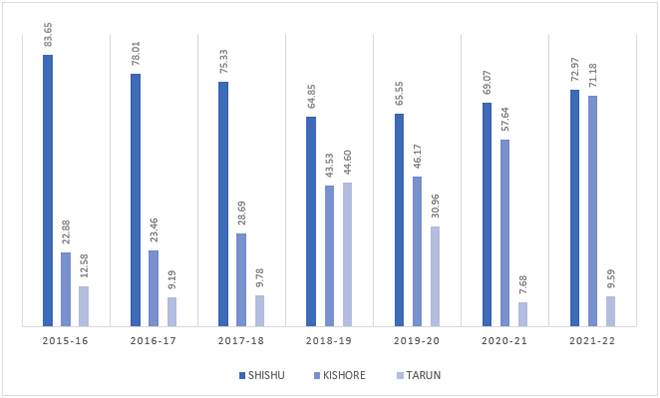

PMMY ने ऋण देने में महिलाओं को प्राथमिकता दी है, ज़ाहिर है कि पुरुषों की तुलना में महिलाएं अधिक ब्याज वाले अनौपचारिक ऋणों पर ज़्यादा निर्भर हैं, हालांकि यह सवाल बना रहता है कि ये ऋण अधिकतर छोटे कैसे होते हैं. वर्ष 2021 में महिला उद्यमियों को दिए गए 68 प्रतिशत ऋणों में से 88 प्रतिशत ‘शिशु’ श्रेणी (50,000 रुपये तक के ऋण) के अंतर्गत थे. महिलाओं की ऋण संबंधी आवश्यकताओं को ऐतिहासिक रूप से माइक्रोफाइनेंस के अनुरूप किया गया है. देखने वाली बात यह है कि भारत में मुद्रा योजना के अंतर्गत ‘किशोर’ श्रेणी (5,00,000 रुपयों तक के ऋण) के ऋणों का हिस्सा पिछले कुछ वर्षों में बढ़ा है, जो महिलाओं की ऋण आवश्यकताओं में लगातार हो रहे बदलाव का संकेत देता है. (चित्र 4 देखें)

चित्र 4: श्रेणी के अनुसार महिला उद्यमियों को दिए गए मुद्रा ऋण का हिस्सा

स्रोत: प्रधानमंत्री मुद्रा योजना वार्षिक रिपोर्ट्स

इस सबके बावज़ूद ऋण मिलने में एक स्थाई लैंगिक अंतर स्पष्ट तौर पर दिखाई देता है. आरबीआई के आंकड़ों के अनुसार महिलाओं को मिलने वाला क्रेडिट उनके द्वारा जमा की गई राशि का केवल 27 फीसदी है, जबकि पुरुषों को मिलने वाला क्रेडिट उनकी जमा राशि का 52 फीसदी है.

भारत में महिला उद्यमिता को बढ़ावा देने में प्रधानमंत्री मुद्रा योजना के प्रभाव का कोई स्वतंत्र मूल्यांकन उपलब्ध नहीं है. हालांकि, मुद्रा योजना की वार्षिक परफॉर्मेंस रिपोर्ट के अनुसार PMMY ने महिलाओं के स्वामित्व वाले व्यवसायों के गठन और विस्तार की सुविधा प्रदान की है.

यह बताने के लिए पर्याप्त सबूत हैं कि महिलाओं का मालिकाना हक और उनका बचत करना, उनके विकास को ना सिर्फ़ गति देता है, बल्कि ग़रीबी और असमानताओं को कम करता है, साथ ही बच्चों के पोषण, स्वास्थ्य और शैक्षणिक प्रदर्शन में भी सुधार करता है. यह भी देखा जाता है कि पुरुषों की तुलना में महिलाएं अपनी आय का अधिक हिस्सा अपने परिवारों और समुदायों में ख़र्च करती हैं. यहां तक कि जब महामारी ने महिलाओं की मासिक घरेलू आय (MHI), जो कि कोविड-19 से पहले 12,000 रुपये थी, उसे 9,000 रुपये प्रति माह तक गिरा दिया था, तब भी इस योजना के तहत लोन लेकर बिजनेस करने वाली महिलाओं ने अपनी बचत करना जारी रखा. क्योंकि ओवरड्राफ्ट सुविधा ने इस योजना को एक आकर्षक प्रस्ताव बना दिया था. ज़ाहिर है कि बचत करने की यही प्रवृत्ति देश के बड़े आर्थिक लक्ष्यों को पूरा करने में मदद कर सकती है. बैंकों के लिए महिलाओं के रूप में उपभोक्ताओं का बड़ा हिस्सा है. अगस्त, 2021 तक प्रधानमंत्री जन धन योजना के 42.89 करोड़ (428.9 मिलियन) लाभार्थियों में से 23.76 करोड़ (237.6 मिलियन) महिलाएं थीं. सार्वजनिक क्षेत्र के बैंकों (पीएसबी) के लिए इन महिलाओं को जन धन प्लस खातों के माध्यम से बचत करने के लिए प्रोत्साहित करना, एक रणनीतिक लाभ प्रदान कर सकता है, जिससे आर्थिक मज़बूती भी बढ़ सकती है.

पिछले वर्षों की भांति वर्ष 2022 के आंकड़े प्रधानमंत्री मुद्रा योजना में महिलाओं की अच्छी खासी भागीदारी को प्रदर्शित करते हैं. सूक्ष्म यानी छोटे व्यवसायों को महामारी के असर से उबरने में मदद करने के लिए इस वर्ष मुद्रा योजना पर नए सिरे से ध्यान केंद्रित किया गया है. PMMY के तहत लघु व्यवसाय ऋणों के वितरण में पिछले साल की समान अवधि की तुलना में सितंबर में समाप्त चालू वित्त वर्ष की पहली छमाही में रिकॉर्ड 30 प्रतिशत की वृद्धि दर्ज़ की गई है.

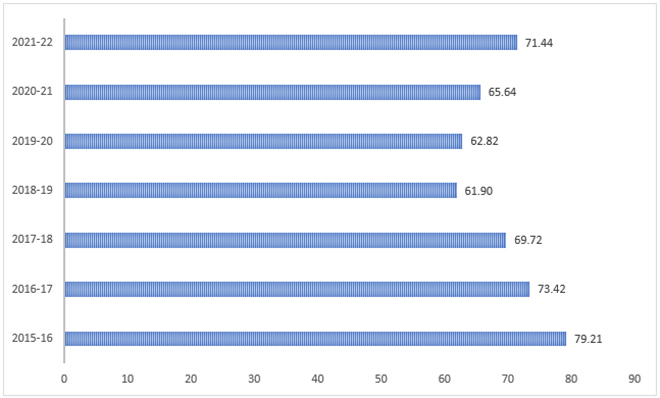

चित्र 5: महिला उद्यमियों के प्रधानमंत्री मुद्रा योजना के खातों का शेयर (सभी श्रेणियां)

पब्लिक पॉलिसी रिसर्च सेंटर (पीपीआरसी) द्वारा दिल्ली-एनसीआर में किए गए एक प्राथमिक सर्वेक्षण पर आधारित एक प्रभाव मूल्यांकन अध्ययन इस बारे में विस्तार से बताता है कि प्रधानमंत्री मुद्रा योजना हाशिए पर रहने वाली आबादी की औपचारिक ऋण तक पहुंच को प्रोत्साहित करने में किस प्रकार से सहायक रही है. उद्यमिता और रोजगार सृजन के लिहाज़ से देखा जाए तो इसके काफ़ी प्रगतिशील नतीज़े मिले हैं. सर्वेक्षण में शामिल किए गए इस योजना के लाभार्थियों में से एक तिहाई (37 प्रतिशत) से अधिक लाभार्थियों ने नई नौकरियों का सृजन किया. सर्वेक्षण में यह भी सामने आया कि 78 प्रतिशत लाभार्थियों के लिए पहले से मौजूद व्यवसायों का विस्तार करने के लिए मुद्रा ऋण ने एक प्रमुख साधन के रूप में भी काम किया है.

इस योजना के समक्ष जो प्रमुख चुनौतियां सामने आई हैं, उनमें यह हैं कि इस योजना के कार्यान्वयन में बहुत सावधानी और ज़िम्मेदारी की आवश्यकता है. सरकारी स्तर पर ज़्यादा सचेत रहने की ज़रूरत इसलिए है, क्योंकि इसमें सीमित क्रेडिट हिस्ट्री वाले लाभार्थियों को ऋण का वितरण किया जाता है. बैंकों की चुनौतियों की बात करें तो इसमें बैंकों के लिए उच्च लेनदेन लागत भी शामिल है और स्वीकृत छोटे ऋणों की गहन निगरानी भी प्रशासनिक रूप से बेहद मुश्किल कार्य है. गैर-निष्पादित संपत्तियों (एनपीए) के बढ़ने के ज़ोख़िम ने सीमित क्रेडिट हिस्ट्री वाले ग्राहकों को असुरक्षित लोन देने की बैंकों की प्रबल इच्छा को शांत कर दिया है. वित्त वर्ष 2022 में वितरित कुल मुद्रा लोन में कुल एनपीए वर्ष 2021 के 3.61 प्रतिशत की तुलना में घटकर 3.17 प्रतिशत हो गया है, लेकिन यह वर्ष 2020 के 2.53 प्रतिशत की तुलना में फिर भी ज़्यादा है.

वित्तीय समावेशन से आर्थिक समावेशन हो सकता है और इसका उलटा भी हो सकता है. फिर भी, लैंगिक समानता की बात करें तो दोनों ही हालात में महिलाएं इससे बाहर ही नज़र आती हैं. भारत के लिए यह अनुभव कोई अनोखा नहीं है. वैश्विक आबादी में लगभग आधा हिस्सा महिलाओं का है, लेकिन वैश्विक सकल घरेलू उत्पाद (जीडीपी) में उनका योगदान केवल 37 प्रतिशत हैं. ज़ाहिर है कि यह बड़ी संख्या में महिलाओं द्वारा घरेलू और देखभाल गतिविधियों के लिए किए जाने वाले अवैतनिक कार्यों की विशाल मात्रा के माध्यम से सब्सिडी वाले आर्थिक मूल्य को नहीं दर्शाता है.

वैश्विक स्तर पर महिलाएं अवैतनिक घरेलू और देखभाल संबंधी कार्यों पर जितने घंटे ख़र्च करती हैं, वह पुरुषों की तुलना में तीन गुना (3X) हैं. जबकि भारत में यह अंतर 8 गुना है. अवैतनिक घरेलू काम का बोझ महिला श्रम बल की भागीदारी दर को सीधे तौर कम कर देता है. इसलिए, महिलाओं का वित्तीय समावेशन एक अत्यंत आवश्यक और अनिवार्य लक्ष्य है.

विभिन्न आपसी संबंधों के माध्यम से महिलाओं का वित्तीय समावेशन वर्ष 2030 एजेंडा में उल्लेख किए गए 17 सतत विकास लक्ष्यों में से आठ के लिए एक प्रवर्तक के रूप में कार्य कर सकता है. जबकि भारत ने कुछ उपायों के माध्यम से महिलाओं के वित्तीय समावेशन में उल्लेखनीय प्रगति की है. ऐसे में यह आकलन करना महत्वपूर्ण है कि क्या इन सुधारों का विभिन्न एसडीजी के साथ आगे की प्रगति के लिए लाभ उठाया गया है. फिर भी यह भारत की एसडीजी उपलब्धियों में बनी हुई कमियों को उजागर करते हुए, ऐसे लक्ष्यों को आगे बढ़ाने में भारत के वित्तीय समावेशन कार्यक्रमों और रणनीतियों के दायरे के लिए सांकेतिक साक्ष्य प्रदान करेगा.

टेबल 1: महिलाओं के वित्तीय समावेशन से जुड़े SDG लक्ष्यों में भारत की प्रगति

| सतत विकास लक्ष्य | महिलाओं के वित्तीय समावेशन से जुड़े लक्ष्य | भारत की उल्लेखनीय प्रगति |

| SDG 1 (ग़रीबी का खात्मा) | इनमें शामिल हैं: ग़रीबी में रहने वाली महिलाओं और बच्चों के अनुपात को कम करना; ग़रीबी उन्मूलन के लिए लैगिंक-संवेदनशील रणनीतियों के आधार पर बेहतर पॉलिसी फ्रेमवर्क का निर्माण; बुनियादी सेवाओं और संपत्ति तक पहुंच समेत सभी के लिए आर्थिक संसाधनों पर समान अधिकार सुनिश्चित करना. | वर्ष 2022 के आंकड़ों के मुताबिक़ भारत में 5.9 प्रतिशत आबादी अत्यधिक ग़रीबी में रहती है. वर्ष 2020 में अत्यधिक ग़रीबी में रहने वाली कामकाजी महिलाओं का अनुपात पुरुषों के 8.2 प्रतिशत की तुलना में 9.5 प्रतिशत था. जबकि वर्ष 2015 के स्तर की तुलना में देश में ग़रीबी दर में काफ़ी गिरावट आई है, ग़रीबी उन्मूलन में लगातार लैंगिक अंतर को दूर करने की गुंजाइश बनी हुई है. |

| SDG 2 (भुखमरी को खत्म करना) | संबंधित लक्ष्यों में बच्चों में सभी प्रकार के कुपोषण को समाप्त करना और महिलाओं और बुजुर्गों की पोषण संबंधी आवश्यकताओं को पूरा करना शामिल है. छोटे स्तर के खाद्यान्न उत्पादकों, विशेष रूप से महिलाओं की कृषि उपज और आय को दोगुना करना. | भारत को सभी संबंधित संकेतकों में गिरावट या स्थिर प्रदर्शन के साथ-साथ, खाद्य और पोषण सुरक्षा को संबोधित करने के लिए गंभीर चुनौतियों का सामना करना पड़ रहा है, जबकि अनाज की फसल और उत्पादकता में वृद्धि हुई है (और 2030 लक्ष्यों को पूरा करने के लिए सही मार्ग पर है), उर्वरक उपयोग में सतत नाइट्रोजन प्रबंधन, बढ़ती लागत और लाभ के स्तर को प्रभावित करने के लिए अहम चुनौतियां बरक़रार हैं. |

| SDG 3 (उत्तम स्वास्थ्य और सबका कल्याण) | इनमें शामिल हैं: मातृ, शिशु और पांच वर्ष से कम आयु के बच्चों के वैश्विक मृत्यु अनुपात को कम करना, यौन और प्रजनन संबंधी स्वास्थ्य सेवाओं तक सभी की पहुंच सुनिश्चित करना, वित्तीय ज़ोख़िम से बचाव करना, गुणवत्तापूर्ण आवश्यक स्वास्थ्य सेवाओं तक पहुंच सहित सार्वभौमिक स्वास्थ्य कवरेज प्राप्त करना. |

वर्ष 2020 में कुशल स्वास्थ्य कर्मियों की देखरेख में 81.4 प्रतिशत नवजात बच्चों के जन्म की वजह से मातृ मृत्यु दर घटकर 145 प्रति 100,000 लाइव बर्थ हो गई है. शिशु मृत्यु दर में कोई खास लैंगिक अंतर नहीं है, लेकिन लड़कियों में पांच वर्ष से कम आयु की मृत्यु दर 35 प्रतिशत है, जो कि लड़कों की तुलना में एक प्रतिशत अधिक है. प्रजनन आयु वाली ऐसी महिलाएं, जिनकी परिवार नियोजन की आवश्यकता आधुनिक तरीक़ों से पूरी होती है, उनकी हिस्सेदारी लगातार बढ़ रही है और वर्ष 2020 तक यह 72.8 प्रतिशत हो गई है, जो संबद्ध स्वास्थ्य सेवाओं में सुधार को प्रदर्शित करती है. |

| SDG 4 (गुणवत्तापूर्ण शिक्षा) | संबंधित लक्ष्यों में शामिल हैं: गुणवत्तापूर्ण बाल विकास, देखभाल और पूर्व-प्राथमिक शिक्षा तक पहुंच, सभी के लिए मुफ्त, समान और गुणवत्तापूर्ण शिक्षा, विश्वविद्यालय सहित सभी के लिए सस्ती और गुणवत्तापूर्ण तकनीकी, व्यावसायिक और टर्शरी शिक्षा. शिक्षा, साक्षरता और गणित के बेसिक ज्ञान के मामले में लैंगिक असमानताओं को समाप्त करना. | पढ़ने और गणित में कुशलता के लिए लैंगिक आधार पर विभाजित आंकड़ें बताते हैं कि पिछले कुछ वर्षों में सभी स्तरों पर सुधार हुआ है. इसमें भी महिलाओं में सुधार की गति काफ़ी अधिक रही है. गुणवत्तापूर्ण तकनीकी, व्यावसायिक और टर्शरी शिक्षा प्राप्त करने वाली महिला शिक्षकों का हिस्सा पुरुष शिक्षकों की तुलना में अधिक है, लेकिन घटती प्रवृत्ति, महिलाओं के रोज़गार के अवसरों के लिए निहितार्थ और लैंगिक असमानताओं को कम करने में हुई प्रगति को उलटने के ख़तरे को प्रदर्शित करता है. |

| SDG 5 (लैंगिक समानता) | लक्ष्य 5 के अंतर्गत परिकल्पित किए गए सभी लक्ष्य महिलाओं के वित्तीय समावेशन में सुधार से सीधे प्रभावित होते हैं. | भारत में अन्य विकास संकेतकों में लैंगिक असमानताओं में कमी के बावज़ूद महिला – पुरुष श्रम बल भागीदारी दर का अनुपात 2015 से घट रहा है, जिसमें प्रमुख चुनौतियां हैं – महिलाओं के आर्थिक सशक्तिकरण को सुनिश्चित करने के लिए महिलाओं के नेतृत्व वाले छोटे व्यवसायों की आवश्यकता को और प्रमुखता देना, कृषि भूमि पर सुरक्षित अधिकार रखने वाली महिला आबादी का हिस्सा भी घटकर 35 प्रतिशत रह गया है. वर्ष 2020 में संसद में महिला सांसदों की सीटों का अनुपात 14.4 प्रतिशत और प्रबंधकीय पदों पर महिलाओं का अनुपात 14.6 प्रतिशत रहा, जिसमें मामूली सुधार हुआ है. |

| SDG 8 (बेहतर कार्य और आर्थिक विकास) | इनमें शामिल हैं: प्रति व्यक्ति आर्थिक विकास का एक निश्चित स्तर बनाए रखना; विविधीकरण, तकनीकी उन्नयन और नवाचार के माध्यम से उत्पादकता के उच्च स्तर को प्राप्त करना; अच्छे रोज़गार सृजन और उद्यमिता को बढ़ावा देना, सूक्ष्म, लघु और मध्यम उद्यमों को औपचारिक रूप देने और उनके विकास को प्रोत्साहित करना; सभी के लिए समान कार्य के लिए समान वेतन प्राप्त करना; श्रम अधिकारों की रक्षा करना और प्रवासी श्रमिकों, विशेष रूप से महिला सहित सभी के लिए सुरक्षित कार्य वातावरण को बढ़ावा देना. |

लड़कों की तुलना में शिक्षा, रोज़गार और प्रशिक्षण में जाने वाली युवा लड़कियों का अनुपात बहुत अधिक नहीं है. ऐसी लड़कियों की संख्या बहुत ज्यादा 47 प्रतिशत है (यह संख्या अब कम हो रही है), जबकि ऐसे लड़कों की संख्या 13.5 प्रतिशत है. गैर-कृषि क्षेत्र में अनौपचारिक रोज़गार में लैंगिक अंतर और बेरोज़गारी दर महिलाओं के प्रति पूर्वाग्रह से ग्रसित है. (एक पारिवारिक कामगार के रूप में और कम श्रम बल भागीदारी के रूप में मुख्य रूप से कृषि क्षेत्र में महिलाओं के अधिक ध्यान देने की वजह से), यह भी गिरावट के ट्रेंड को दिखाता है, किसी वित्तीय संस्थान या मोबाइल-मनी-सर्विस प्रोवाइडर के पास एकाउंट रखने वाली वयस्क महिलाओं (15 वर्ष और उससे अधिक) का अनुपात बढ़कर 76.64 प्रतिशत हो गया है, जो वित्तीय सेवाओं तक पहुंच में लैंगिक अंतर को पाटने में उल्लेखनीय सुधार दर्शाता है. |

| SDG 9 (उद्योग, नवाचार और बुनियादी ढांचा) | संबंधित लक्ष्य समावेशी और सतत औद्योगीकरण को बढ़ावा देना है; वित्तीय सेवाओं तक स्माल स्केल इंडस्ट्री और अन्य उद्यमों की पहुंच में वृद्धि; सूचना और संचार प्रौद्योगिकी तक पहुंच में उल्लेखनीय वृद्धि करना और इंटरनेट तक सभी की और सस्ती पहुंच प्रदान करने का प्रयास करना. | एसडीजी 9 के साथ भारत की प्रगति में मामूली सुधार हो रहा है, लेकिन महत्वपूर्ण चुनौतियां बनी हुई हैं, जो वर्ष 2030 तक इसके लक्ष्य को हासिल करने में बाधक हैं; मोबाइल और इंटरनेट सेवाओं का उपयोग करने वाली कुल जनसंख्या के अनुपात में उल्लेखनीय सुधार हुआ है – लेकिन मोबाइल रखने वालों में 19 प्रतिशत का लैंगिक अंतर अभी भी बना हुआ है. इसी वजह से डिजिटल भुगतान के उपयोग में 17 प्रतिशत का लैंगिक अंतर पैदा हो गया है, जिसका महिलाओं के आर्थिक सशक्तिकरण पर विपरीत असर पड़ता है. |

| SDG 10 (असमानता कम करना) | इनमें शामिल हैं: उम्र, लिंग, दिव्यांगता, नस्ल, जातीयता, मूल, धर्म, आर्थिक या अन्य की स्थिति के बावज़ूद सभी के सामाजिक, आर्थिक और राजनीतिक समावेशन को सशक्त बनाना और बढ़ावा देना; सभी के लिए समान अवसर सुनिश्चित करना और पक्षपाती कानूनों, नीतियों और प्रथाओं की वजह से सामने आने वाली असमानताओं को कम करना. | भारत में श्रम से होने वाली कुल आय में 82 प्रतिशत पुरुषों की तुलना में महिलाओं की हिस्सेदारी सिर्फ़ 18 प्रतिशत है. जबकि जेंडर बजटिंग यानी लैंगिक आधार पर बजट का निर्धारण महिलाओं के बीच सामाजिक-आर्थिक लाभों तक बेहतर पहुंच सुनिश्चित कर सकता है. ऐसे में महिलाओं के नेतृत्व वाले व्यवसायों के समावेशी वित्तपोषण को बढ़ावा देने से आर्थिक समानता में स्थायी सुधार की गुंजाइश बन सकती है. |

स्रोत: लेखकों का अपना, संयुक्त राष्ट्र सतत विकास रिपोर्ट, 2022 और संयुक्त राष्ट्र वुमेन से संकलित ,

आर्थिक मुद्दों के लैंगिक आयामों को मौटे तौर पर एक निष्पक्ष सरोकार के रूप में माना जाता है. फिर भी उनका सामाजिक-आर्थिक तंत्र की कुशलता और स्थिरता पर सीधा असर पड़ता है. दूसरे शब्दों में कहा जाए तो इसका आर्थिक पहलू बहुत अहम है. इसमें कोई संदेह नहीं है कि महिलाओं और अन्य कमज़ोर समुदायों के हाशिए पर जाने से विकास संबंधी चुनौतियां पैदा होती हैं. जैसे कि भोजन, स्वास्थ्य और शिक्षा जैसे भौतिक और महत्त्वपूर्ण लाभों से वंचित होना. हालांकि, सबसे अहम बात यह है कि यह पूंजी के विभिन्न रूपों जैसे कि मानव, भौतिक, सामाजिक और प्राकृतिक पूंजी की उत्पादकता को ना केवल कम करता है, बल्कि इससे राष्ट्रीय विकास की गुंजाइश भी सीमित हो जाती है.

महिलाओं की आर्थिक भागीदारी में अंतर्निहित संभावनाओं का भरपूर उपयोग भारत के लिए सतत आर्थिक विकास की उपलब्धि के लिए “अप्रासंगिक ट्रिनिटी” के साथ सामंजस्य स्थापित करने के अवसर पैदा कर सकता है. भारतीय MSME सेक्टर में महिलाओं के प्रमुख हिस्सेदार बनने के साथ, इस क्षेत्र के भीतर गांरटी वाले ऋण और इससे जुड़े वित्तीय प्रवाह, इस तरह के अवसरों और संभावनाओं को तलाशने के लिए अहम हो जाते हैं. यह देखा गया है कि ऋण की पहुंच या उपलब्धता के लिए गारंटी की अनिवार्यता ने अक्सर व्यापार विस्तार के लिए आवश्यक इक्विटी पूंजी के प्रवाह का रास्ता रोका है. जिससे कभी-कभी इन व्यवसायों के लिए पूंजी की कमी हो जाती है और फलस्वरूप उनकी प्रगति और स्थिरता प्रभावित होती है. अगर इसे समग्र रूप से देखें तो कहीं ना कहीं इससे भारतीय अर्थव्यवस्था भी प्रभावित होती हैं. मुद्रा जैसी योजनाएं इन मौजूदा अंतर्विरोधों को कम करने या इनका समाधान करने की दिशा में एक महत्तपूर्ण कदम हैं.

जन धन योजना और मुद्रा योजना को लेकर भारत के अनुभवों का दुनिया भर के दूसरे देशों द्वारा लाभ उठाया जा सकता है.

निम्नलिखित बिंदु उन कदमों को संक्षेप में प्रस्तुत करते हैं, जो भारत ने उठाए हैं और जिनसे महिलाओं के वित्तीय समावेशन में सुधार हुआ है:

i. लगातार लैंगिक-संवेदनशील उपायों का इस्तेमाल करना. आधार और इंडिया स्टैक की बायोमेट्रिक e-KYC सत्यापन सुविधा, दोनों ने ही उन महिलाओं के लिए स्थितियों को काफ़ी आसान बना दिया है, जिनके पास अक्सर वो सारे ज़रूरी दस्तावेज़ नहीं होते हैं, जो बैंक अधिकारियों के समक्ष उनकी पहचान को साबित कर सकते हों.

ii. प्रधानमंत्री मुद्रा योजना ऐसे छोटे ऋण लेने वालों को बेहद आसानी से लोन की सुविधा दिलाती है, जिनकी कोई क्रेडिट हिस्ट्री नहीं है. उदाहरण के लिए इस योजना के तहत ‘शिशु’ श्रेणी के लोन के लिए केवल एक पन्ने के आवेदन पत्र में संक्षेप में कुछ जानकारी भरनी होती है, जबकि ‘किशोर’ और ‘तरुण’ श्रेणी के लोन के लिए तीन पन्ने का आवेदन पत्र भरना होता है.

iii. हालांकि मुद्रा लोन के वितरण चैनल की कल्पना मुख्य रूप से बैंकों/एनबीएफसी/एमएफआई को रि-फाइनेंस के माध्यम से की गई है, ताकि ऋण को आख़िरी छोर पर मौजूद लाभार्थियों तक उपलब्ध कराया जा सके. इसके लिए कंपनियों, ट्रस्टों, सोसाइटियों, संगठनों और दूसरे नेटवर्क जैसे ‘लास्ट माइल फाइनेंसर्स’ को छोटे व्यवसायों को अनौपचारिक फाइनेंस प्रदान करने के लिए शामिल किया गया है.

iv. “माइक्रो यूनिट्स के लिए क्रेडिट गारंटी फंड” के तहत गारंटी के मुद्दे को कम से कम करने के लिए, साथ ही वित्तीय संस्थानों को इसे लेकर आश्वस्त करने हेतु इस क्रेडिट गारंटी योजना ने पहली बार वित्तीय संस्थानों की उद्यमियों को ऋण वितरित करने की भूख को बढ़ा दिया है.

v. डिजिटल प्रौद्योगिकी के उपयोग ने अत्यधिक पारदर्शिता की स्थिति बनाई है और कर्ज की गुणवत्ता को बढ़ावा दिया है, जिससे एनपीए में कमी आई है.

vi. मुद्रा योजना कार्यक्रम वित्तीय और व्यावसायिक साक्षरता कार्यक्रमों के माध्यम से क्षमता में वृद्धि के साथ ही ऋणों को पूरक करके माइक्रो उद्यम सेक्टर में कार्यरत उद्यमियों को संबल प्रदान करने की कोशिश करता है.

vii. वित्तीय समावेशन के लिए और अधिक एकीकृत नज़रिए के लिए एवं डिजिटल भुगतान का विस्तार करने के लिए, MUDRA कार्ड को एक क्रेडिट उत्पाद के रूप में पेश किया गया था. चूंकि MUDRA कार्ड एक RuPay डेबिट कार्ड है, इसलिए इसका उपयोग एटीएम से नकदी निकालने या ख़रीदारी करने और ऋण की राशि के भुगतान के लिए भी किया जा सकता है.

उद्यमिता, आर्थिक प्रगति और सतत विकास के लिए महिलाओं का वित्तीय समावेशन बहुत अहम है. G20 देशों ने वयस्कों के लिए वित्तीय साक्षरता पर G20/OECD INFE मुख्य योग्यताओं या सामर्थ्य के फ्रेमवर्क समेत वित्तीय शिक्षा और समावेश के लिए विभिन्न नीतियों की स्थापना की है. उदाहरण के लिए, ब्राजील में साओ पाउलो स्टॉक एक्सचेंज के “वुमेन इन एक्शन” कार्यक्रम जैसे विभिन्न सहायक कार्यक्रम हैं, जो महिलाओं को बिजनेस की योजना तैयार करने के बारे में सीखने को लेकर क़रीबी मार्गदर्शन प्रदान करते हैं. भारत ने इस बारे में स्पष्ट तौर पर समझ लिया है कि वित्तीय नियमों और सिद्धांतों के बारे में महिलाओं को शिक्षित करना ही, ऋण के चक्र को तोड़ने का एकमात्र तरीक़ा है. वित्तीय साक्षरता एवं महिला सशक्तिकरण (FLWE) कार्यक्रम का उद्देश्य इसे प्राप्त करना है. मौजूदा कार्यक्रमों के साथ, G20 रोज़गार कार्य समूह (EWG) को वित्तीय समावेशन और महिलाओं के आर्थिक सशक्तिकरण से संबंधित परिणामों में सुधार के लिए कुछ क्षेत्रों पर विशेष तौर पर ध्यान देना चाहिए. इनमें निम्नलिखित क्षेत्र शामिल हैं:

• वित्तीय सेवा प्रदाताओं के मध्य लैंगिक समावेशन को सुनिश्चित करना: वित्तीय सेवा प्रदाताओं के लिए लैंकिग-संवेदनशील दृष्टिकोण अपनाना अनिवार्य है, यानी उनका रवैया पुरुष और महिलाओं में भेदभाव करने वाला नहीं होना चाहिए. वित्तीय सेवाओं के उपयोगकर्ताओं, प्रदाताओं और नियामकों के रूप में महिलाओं की अधिक से अधिक भागीदारी सुनिश्चित करना, लैंगिक आर्थिक असमानता को दूर में अत्यधिक प्रभावकारी सिद्ध होगा. जिन बैंकों में महिला बोर्ड सदस्यों की संख्या अधिक होती है, वहां अक्सर उच्च कैपिटल बफर होता है, एनपीए का अनुपात कम होता है और तनाव मुक्त माहौल में वृद्धि होती है. इस संदर्भ में G20 EWG निम्नलिखित पहलुओं पर ध्यान केंद्रित कर सकता है:

a. यह समझने के लिए कि किस प्रकार संरचनात्मक ताकतों का पारस्परिक संबंध वित्तीय सेवाओं के प्रावधान में स्पष्ट असमानताओं को दोबारा पैदा करता है, जेंडर प्रभाव यानी लैंगिक असर का आकलन करना.

b. नौकरी पर रखने के दौरान गैर-भेदभावपूर्ण रवैया अपनाना, जो ना केवल वैचारिक विविधता में योगदान देगा, बल्कि प्रावधान में समावेशिता को भी सुनिश्चित करेगा.

• व्यापक वित्तीय साक्षरता के लिए लैंगिंक-संवेदनशील दृष्टिकोण अपनाना: व्यापक रूप से वित्तीय साक्षरता हासिल करने के लिए लैंगिक रूप से संवेदनशील नज़रिए को अपनाना बेहद अहम है. क्योंकि ऐसा माना जाता है कि बच्चे पैदा करने, रोज़मर्रा के घरेलू कामकाज और ख़र्च को लेकर निर्णय लेने और बच्चों को वित्तीय प्रबंधन व कौशल के बारे में बताने जैसे कार्य महिलाओं की प्राथमिक ज़िम्मेदारी हैं. इसलिए महिलाओं की वित्तीय जागरूकता ना केवल उनके स्वयं के कौशल, बल्कि भावी पीढ़ियों के विकास के लिए भी बहुत महत्त्वपूर्ण है. वित्तीय साक्षरता महिलाओं को उपयुक्त वित्तीय सेवाओं और उत्पादों को चुनने और उन तक पहुंचने के साथ ही उद्यमशीलता से जुड़ी गतिविधियों को विकसित करने और उनका प्रबंधन करने को लेकर सशक्त बना सकती है. वित्तीय शिक्षा कार्यक्रमों को तकनीकी सहायता के साथ-साथ आत्मविश्वास से जुड़े व्यवहारिक पहलुओं पर भी फोकस करना चाहिए. G20 देशों को निम्नलिखित बातों को आगे बढ़ाने पर विचार करना चाहिए:

a. उन विशेष कारणों की पहचान करने के लिए रिसर्च की जानी चाहिए, जो कि महिलाओं को अपनी वित्तीय जानकारी और कौशल के मामले में आत्मविश्वास की कमी और वित्तीय ज़ोख़िम की वजह से ज़्यादा प्रभावित करते हैं.

b. युवा लड़कियों को वित्त से जुड़े विषयों और कौशल के बारे में जागरूक करने के लिए स्कूलों में ही वित्तीय शिक्षा का प्रावधान किया जाना चाहिए, ताकि आगे चलकर सामाजिक और सांस्कृतिक बाध्यताओं के कारण उनके लिए अवसर सीमित ना हो सकें.

c. महिलाओं की वित्तीय साक्षरता और वित्तीय समावेशन में सुधार के लिए स्वयं सहायता समूहों और रोटेटिंग सेविंग एवं क्रेडिट सोसाइटियों का उपयोग.

• महिलाओं के नेतृत्व वाले छोटे उद्यमों को बढ़ावा देना: आय में बढ़ोतरी, धन एवं रोज़गार सृजन पर महिलाओं की अगुवाई वाले छोटे उद्यमों को बढ़ावा देने के सकारात्मक प्रभाव के कारण व्यावसायिक अवसरों के प्रोत्साहन के लिए उद्यम को बढ़ावा देना G20 अर्थव्यवस्थाओं के लिए अनिवार्य हो गया है. बदले में यह नवाचार को प्रोत्साहित करते हुए, एक बड़ी आबादी के समावेशी विकास और उत्पादकता में वृद्धि का नेतृत्व कर सकते हैं. अध्ययनों से यह स्पष्ट प्रतीत होता है कि महिलाएं अपने देशों में उद्यमशीलता की गतिविधियों के स्तर में ख़ासा सुधार कर सकती हैं. , भारत में महिलाओं के नेतृत्व वाले उद्यमों ने उत्पादकता और निर्यात के मामले में अन्य उद्यमों की तुलना में काफी बेहतर प्रदर्शन किया है. महिलाओं के व्यवसाय को सक्षम बनाने वाली स्थितियों में स्थायी और सतत सुधार के लिए G20 को निम्नलिखित बातों के बारे में जानकारी जुटाना चहिए:

a. महिला के नेतृत्व वाले उद्यमों और व्यवसायों से सरकारी ख़रीद को बढ़ावा देने सहित महिलाओं की उद्यमशीलता गतिविधियों के विस्तार के लिए संस्थागत स्तर पर प्रयास करना.

b. इस प्रकार की रणनीतियां बनाना, जिनसे महिलाओं के नेतृत्व वाले व्यवसायों के स्थायी वित्तपोषण को बढ़ावा दिया जा सके, जैसे कि महिलाओं को अपने व्यवसाय स्थापित करने के लिए रियायती ब्याज दर पर ऋण की सुविधा और रोज़गार सृजन से जुड़े प्रोत्साहन.

दिसंबर, 2022 में भारत G20 की कमान संभालने के लिए तैयार है. भारत ने महिलाओं के आर्थिक सशक्तिकरण और उद्यमिता को आगे बढ़ाने को अपने प्राथमिकता वाले क्षेत्रों में से एक के रूप में पहचाना है. महिला उद्यमियों द्वारा ऋण लेने में वित्तीय समावेशन को बढ़ावा देने में भारत का अनुभव विकासशील दुनिया और जी20 अर्थव्यवस्थाओं के लिए भी व्यापक स्तर पर सबक प्रदान कर सकता है.

दिसंबर, 2022 में भारत G20 की कमान संभालने के लिए तैयार है. भारत ने महिलाओं के आर्थिक सशक्तिकरण और उद्यमिता को आगे बढ़ाने को अपने प्राथमिकता वाले क्षेत्रों में से एक के रूप में पहचाना है. महिला उद्यमियों द्वारा ऋण लेने में वित्तीय समावेशन को बढ़ावा देने में भारत का अनुभव विकासशील दुनिया और जी20 अर्थव्यवस्थाओं के लिए भी व्यापक स्तर पर सबक प्रदान कर सकता है. MUDRA योजना स्थानीय साहूकारों का एक विश्वसनीय विकल्प है और इस योजना की ताकत इसका गारंटर-मुक्त लोन और सरल कागजी कार्रवाई है. महिला उद्यमियों पर इस योजना के फोकस ने महिलाओं के एक बड़े हिस्से की ऋण प्राप्त करने में मदद की है. इससे ना केवल मासिक घरेलू आय में बढ़ोतरी हुई है, बल्कि बचत भी बढ़ी है. सबसे महत्त्वपूर्ण बात यह है कि महिलाओं के नेतृत्व वाले अनौपचारिक व्यवसायों के वित्तीय समावेशन ने औपचारिकीकरण की प्रक्रिया को आगे बढ़ाने में मदद की है, जिससे अर्थव्यवस्था में महिलाओं का योगदान और अधिक मज़बूत एवं मूल्यांकन के योग्य बन गया है. हालांकि, इसमें जिसका अभी तक पूरी तरह से उपयोग नहीं किया गया है, वह है सूक्ष्म ऋणों को वित्तपोषित करने, परिचालन लागत को कम करने और अधिक लचीलापन एवं पारदर्शिता बनाने के लिए फिनटेक का अधिक से अधिक इस्तेमाल.

हालांकि, भारत G20 के विचार-विमर्श के माध्यम से सभी आर्थिक क्षेत्रों में लैंगिक समानता प्राप्त करने की दिशा में अपने प्रयासों को आगे बढ़ाने के लिए रणनीतियां बना सकता है और इसके ज़रिए सामाजिक गतिशीलता के लिए संभावना बना सकता है. दुनिया की विकसित और उभरती अर्थव्यवस्थाओं के सबसे बड़े समूह के रूप में G20, विचार-नेतृत्व को बढ़ावा देने, वित्तीय और तकनीकी सहायता उपलब्ध कराने और अपने सदस्यों के बीच जानकारी को साझा करने एवं दुनिया के बाक़ी हिस्सों में महिलाओं के आर्थिक व सामाजिक सशक्तिकरण को आगे बढ़ाने के लिए सही मंच प्रदान कर सकता है.

[a] The survey was conducted by CreditMate, a SaaS-based debt collection platform by Paytm.

[1] World Economic Forum, Global Gender Gap Report 2021, March 2021.

[2] Norberto Pignatti, “Encouraging women’s labor force participation in transition countries”, IZA World of Labor, June 2016.

[3] World Economic Forum, Global Gender Gap Report 2021

[4] “Women at Work in G20 countries: Policy action since 2020”, International Labour Organization and The Organisation for Economic Co-operation and Development, June 2021.

[5] “Women at Work in G20 countries: Policy action since 2020”

[6] “Women at Work in G20 countries: Policy action since 2020”

[7] Salinatri, “G20 MCWE Delegates Acknowledge the Need for Gender Disaggregated Data and Multi-Stakeholder Partnerships for a Better Women’s Entrepreneurial Ecosystem”, G20 Indonesia 2022 News, August 25, 2022.

[8] “Women Entrepreneurs Shaping the Future of India”, India Brand Equity Foundation, January 04, 2022.

[9] “Genesis and Role of MUDRA”, PMMY Portal.

[10] “Investing in Women and Girls”, The Organisation for Economic Co-operation and Development.

[11] “Financial Inclusion and the SDGs”, United Nations Capital Development Fund.

[12] Goksu Aslan, Ms. Corinne C Delechat, Ms. Monique Newiak, and Mr. Fan Yang, “Inequality in Financial Inclusion and Income Inequality”, IMF Working Papers, Volume 2017, Issue: 236, November 2017.

[13] The Mastercard Index of Women Entrepreneurs, March 2022.

[14] The Mastercard Index of Women Entrepreneurs

[15] Women, Business and the Law 2022, The World Bank Group, Washington DC,

[16] “Women entrepreneurs can drive economic growth”, remarks by UN Women Deputy Executive Director Lakshmi Puri at the SHE·ERA: 2017 Global Conference on Women and Entrepreneurship, in Hangzhou, China, UN Women, July 17, 2017.

[17] “Growing Economies Through Gender Parity”, Council on Foreign Relations,

[18] The estimate for European Union does not include Bulgaria, Republic of Cyprus, Estonia, Latvia, Lithuania, Malta, and Slovenia.

[19] “Growing Economies Through Gender Parity”, Council on Foreign Relations

[20] Periodic Labour Force Survey (July 2020-June 2021),

[21] “Facts and Figures: Economic Empowerment”, UN Women, accessed on October 14, 2022,

[22] The Mastercard Index of Women Entrepreneurs

[23] Roshika Singh and Pratibha Chhabra, “Financial Inclusion for Women-owned MSMEs in India”, International Finance Corporation.

[24] Powering the Economy With Her: Women Entrepreneurship in India, Google and Bain & Company, 2019.

[25] Shamika Ravi, “Accelerating financial inclusion in India”, Brookings Report, March 05, 2019,

[26] The Power of Jan Dhan: Making Finance Work for Women in India, August 2021, Women’s World Banking.

[27] “Pradhan Mantri Jan Dhan Yojana (PMJDY) – National Mission for Financial Inclusion, completes eight years of successful implementation,” Ministry of Finance,

[28] The Global Findex Database 2021, The World Bank Group,

[29] The real story of women’s financial inclusion in India, Research Report, MicroSave Consulting, November 2019.

[30] Gender and Finance in India, RBIH White Paper, Reserve Bank Innovation Hub, February 2022, https://rbihub.in/wp-content/uploads/2022/03/Swanari_Whitepaper_small.pdf

[31] Pallavi Chavan, Women’s Access to Banking in India: Policy Context, Trends, and Predictors, Review of Agrarian Studies, January-June 2020,

[32] Abu Zafar M. Shahriar, Luisa A. Unda and Quamrul Alam, “Gender differences in the repayment of microcredit: The mediating role of trustworthiness”, Journal of Banking & Finance, Volume 110, January 2020,

[33] “Women fare better than men in loan repayment”, The Economic Times, December 10, 2019.

[34] Shayan Ghosh, “SBI’s Mudra NPA at 15%, loan book stabilized, says Rajnish Kumar,” June 18, 2020.

[35] Women’s Economic Empowerment in India: Policy Landscape on Financial Inclusion, IWWAGE, LEAD KREA University, March 2020,

[36] Christian Gonzales, Sonali Jain-Chandra, Kalpana Kochhar, Monique Newiak, and Tlek Zeinullayev, “Catalyst for Change: Empowering Women and Tackling Income Inequality”, IMF Staff Discussion Note, SDN/15/20, October 2015, International Monetary Fund,

[37] Women’s Economic Empowerment in India: Policy Landscape on Financial Inclusion

[38] “More than 28.68 crore loans for an amount of Rs 14.96 lakh crore sanctioned by Banks, NBFCs and MFIs since launch of the PMMY”, Ministry of Finance, April 07, 2021.

[39] Elissa McCarter, “Women and Microfinance: Why We Should Do More”, University of Maryland Law Journal of Race, Religion, Gender and Class, Volume 6, Issue 2, 2006.

[40] PMMY Performance Reports, PMMY Portal,

[41] Pallavi Chavan, Women’s Access to Banking in India: Policy Context, Trends, and Predictors, Review of Agrarian Studies, January-June 2020,

[42] Annual Report 2020-21, Micro Units Development and Refinance Agency Limited, 2021,

[43] “Investing in Women and Girls”, The Organisation for Economic Co-operation and Development

[44] G Naga Sridhar, “Mudra loans log a record 30% growth in H1 FY23”, October 03, 2022.

[45] PMMY Performance Reports

[46] Pradhan Mantri MUDRA Yojana: An Impact Assessment Study in Delhi NCT, June 2018,

[47] Sandeep Soni, “Mudra NPAs moderate in FY22, though still above pre-Covid levels,” July 19, 2022,

[48] Gender and Financial Inclusion, International Labour Organization.

[49] “Trade & Gender”, World bank Brief, The World Bank Group, March 08, 2019.

[50] Mitali Nikore, “Building India’s Economy on the Backs of Women’s Unpaid Work: A Gendered Analysis of Time-Use Data,” ORF Occasional Paper No. 372, October 2022, Observer Research Foundation.

[51] “Financial Inclusion and the SDGs”, UNCDF

[52] “Why is gender gap widening in India?”, The Hindu Business Line, July 17, 2022.

[53] “SDG Index Country Profile: India”, Sustainable Development Report 2021,

[54] “India”, Women Count, UN Women,

[55]Nilanjan Ghosh and Sangita Dutta Gupta, “The gender lens in development discourse”, Expert Speak, June 12, 2020, Observer Research Foundation.

[56] Nilanjan Ghosh, “How women can change the world”, Commentaries, March 16, 2020, Observer Research Foundation.

[57] Harsh Vardhan, “The low productivity trap of collateralised lending for MSMEs”, IDEAS for India, International Growth Centre, October 07, 2022.

[58] G20/OECD INFE Core competencies framework on financial literacy for adults, The Organisation for Economic Co-operation and Development, 2016.

[59] Ratna Sahay, Martin Cihak, Papa M N’Diaye, Adolfo Barajas, Annette J Kyobe, Srobona Mitra, Yen N Mooi and Reza Yousefi, “Banking on Women Leaders: A Case for More?”, IMF Working Paper No. 2017/199, International monetary Fund, September 2017.

[60] “Advancing National Strategies for Financial Education”, Russia’s G20 Presidency and The Organisation for Economic Co-operation and Development, September 2013.

[61] Giuseppina Maria Cardella, Brizeida Raquel Hernández-Sánchez and José Carlos Sánchez-García, “Women Entrepreneurship: A Systematic Review to Outline the Boundaries of Scientific Literature”, Frontiers in Psychology, July 2020.

[62] Diana Hechavarria, Amanda Bullough, Candida Brush and Linda Edelman, “High‐Growth Women’s Entrepreneurship: Fueling Social and Economic Development”, Journal of Small Business Management, Volume 57, Issue No. 1, pp. 5-13.

[63] Debasree Das Gupta, “The Effect of Gender on Women-led Small Enterprises: The Case of India”, South Asian Journal of Business and Management Cases, Volume 2, Issue No. 1, pp. 61-75, June 2013.

[64] “Pradhan Mantri MUDRA Yojana: An Impact Assessment Study in Delhi NCT”, Public Policy Research Centre, June 2018.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Debosmita Sarkar is an Associate Fellow with the SDGs and Inclusive Growth programme at the Centre for New Economic Diplomacy at Observer Research Foundation, India. Her ...

Read More +

Sunaina Kumar is a Senior Fellow at ORF and Executive Director at Think20 India Secretariat. At ORF, she works with the Centre for New Economic ...

Read More +