-

CENTRES

Progammes & Centres

Location

पूरी दुनिया में ख़ासतौर पर आर्थिक भागीदारी और अवसरों में लैंगिक असमानता काफ़ी अधिक है. गैर बराबरी की इस खाई को पाटने के लिए G20 देश वित्तीय सहायता, जानकारी बढ़ाने के प्रयासों और उद्यमों को समर्थन देने के लिए अच्छे गवर्नेंस के ज़रिए महिला उद्यमिता को प्रोत्साहित करने को लेकर काम कर रहे हैं. भारत ने विशेष रूप से महिलाओं के बीच उद्यमशीलता को बढ़ावा देने के लिए कई सरकारी योजनाएं शुरू की हैं, जैसे कि ‘प्रधानमंत्री जन धन योजना’ और ‘प्रधानमंत्री मुद्रा योजना’. यह पेपर भारत में महिलाओं के वित्तीय समावेशन पर इन योजनाओं के प्रभाव का विश्लेषण करता है और एक प्रकार से सतत विकास लक्ष्यों की गहनता से पड़ताल करता है. साथ ही यह लेख दिसंबर, 2022 में भारत की G20 की अध्यक्षता ग्रहण करने के बाद उसके अंतर्गत महिलाओं के वित्तीय समावेशन में सुधार और महिला उद्यमिता को बढ़ावा देने के लिए G20 की प्राथमिकताओं के लिए सिफ़ारिशें भी प्रस्तुत करता है.

एट्रीब्यूशन: देबोस्मिता सरकार और सुनैना कुमार, “वुमेन-सेंट्रिक अप्रोचेस अंडर मुद्रा योजना: सेटिंग G20 प्रॉयोरटीज़ फॉर दि इंडियन प्रेसिडेंसी,” ओआरएफ़ ऑकेजनल पेपर नं. 375, अक्टूबर 2022, ऑब्ज़र्वर रिसर्च फाउंडेशन.

वर्ल्ड इकोनॉमिक फोरम का अनुमान है कि दुनियाभर में आर्थिक भागीदारी और अवसरों में लैंगिक असमानता को समाप्त करने में कम से कम 268 वर्ष लगेंगे. इसमें जो विषय अनिवार्य रूप से शामिल हैं, उनमें शिक्षा, डिजिटल और वित्तीय समावेशन और कानूनी सुरक्षा के माध्यम से आर्थिक भागीदारी में लैंगिक समानता को बढ़ावा देना अहम है. बिखरे हुए, या फिर अलग-अलग श्रेणियों में विभाजित श्रम बाज़ारों में संरचनात्मक बदलावों को प्रोत्साहित करना इस समस्या का एक दीर्घकालिक समाधान है. निकट भविष्य में महिलाओं को आगे बढ़ने के लिए और विकास के लिए समान आर्थिक अवसरों के साथ-साथ एक प्लेटफॉर्म उपलब्ध कराए जाने की आवश्यकता है. डिजिटल और वित्तीय समावेशन के माध्यम से महिला उद्यमिता को आगे बढ़ाकर इस मंच का निर्माण किया जा सकता है. ग्लोबल जेंडर गैप रिपोर्ट 2021 यह भी दिखाती है कि कौशल विकास और वेतन समानता की दिशा में सुधार के बावज़ूद नेतृत्वकारी भूमिका में महिलाओं की कमी है और इस दिशा में गति भी बहुत धीमी है, जो समानता स्थापित करने की प्रगति को सीमित कर रही है. इसके अलावा, एक और अहम बात यह है कि महिला उद्यमियों के एक सशक्त इकोसिस्टम की स्थापना अन्य बेरोज़गार महिलाओं की सहायता के साथ ही महिलाओं के नेतृत्व वाले उपक्रमों के ख़िलाफ़ सामाजिक पूर्वाग्रहों को दूर करने में मददगार साबित हो सकती है.

G20 अर्थव्यवस्थाएं इस तरह की पहलों की कोशिश कर रही हैं, जो उद्यमशीलता के वातावरण को बनाए रखने के लिए और उसे पोषित करने के लिए वित्तीय मदद, जानकारी बढ़ाने और गवर्नेंस के माध्यम से महिलाओं की उद्यमिता को आगे ले जाने का काम करती हैं. उदाहरण के लिए, संयुक्त राज्य अमेरिका ने वर्ष 2020 में महिलाओं की अगुवाई वाले नए विचारों को बिजनेस वर्ल्ड में आगे लाने के लिए 100 मिलियन अमेरिकी डॉलर से अधिक का आवंटन किया. इसी प्रकार से इटली ने उच्च-प्रौद्योगिकी क्षेत्रों में महिलाओं के नेतृत्व वाले व्यवसायों की वित्तीय मदद करने के लिए 47 मिलियन अमेरिकी डॉलर उपलब्ध कराए. जर्मनी, तुर्किये और यूरोपीय संघ जैसे अन्य G20 देशों ने भी जागरूकता अभियान शुरू किया है और महिलाओं की उद्यमिता को बढ़ावा देने के लिए प्रशिक्षण और अनुसंधान के माध्यम से महिला सहकारी समितियों का समर्थन किया है. हालांकि, इस तरह के प्रयासों के बावज़ूद, अगस्त, 2022 में आयोजित G20 मिनिस्ट्रियल कॉन्फ्रेंस ऑन वुमेन्स एमपॉवरमेंटम (MCWE) ने सर्वसम्मति से स्वीकार किया कि G20 अर्थव्यवस्थाओं और बाक़ी दुनिया में लगातार लैंगिक असमानता की वजह से एमएसएमई सेक्टर में व्यावसायिक अवसरों को लेकर तमाम तरह के गतिरोध बने हुए हैं.

वर्ल्ड इकोनॉमिक फोरम का अनुमान है कि दुनियाभर में आर्थिक भागीदारी और अवसरों में लैंगिक असमानता को समाप्त करने में कम से कम 268 वर्ष लगेंगे. इसमें जो विषय अनिवार्य रूप से शामिल हैं, उनमें शिक्षा, डिजिटल और वित्तीय समावेशन और कानूनी सुरक्षा के माध्यम से आर्थिक भागीदारी में लैंगिक समानता को बढ़ावा देना अहम है.

इस मुद्दे पर भारत पूरी दुनिया का मार्ग प्रशस्त कर सकता है. भारत में लगभग आधा मिलियन कामकाजी उम्र की महिलाएं हैं और 15 मिलियन महिलाओं के स्वामित्व वाले सूक्ष्म, लघु और मध्यम उद्यम (MSME) हैं, जो प्रत्यक्ष या अप्रत्यक्ष रूप से लगभग 27 मिलियन लोगों को रोजगार प्रदान करते हैं. महिलाओं को परिवर्तन के मज़बूत स्तंभ के रूप में पहचानते हुए भारत ने महिलाओं के नेतृत्व वाले उद्यमों का समर्थन करने के लिए कई सरकारी योजनाएं शुरू की हैं. इनमें प्रधानमंत्री जन धन योजना (PMJDY), प्रधानमंत्री मुद्रा योजना (PMMY), स्टार्ट-अप इंडिया और स्टैंड-अप इंडिया जैसी व्यापक स्तर पर चलाई जाने वाली योजनाएं शामिल हैं. सरकार की ये सभी योजनाएं मिलकर सूक्ष्म उद्यमों के सामने आने वाली सबसे बड़ी मुश्किलों और बाधाओं को दूर करने के लिए एक एकीकृत दृष्टिकोण अपनाती हैं. ख़ासतौर पर ये योजनाएं महिलाओं और सामाजिक अल्पसंख्यकों जैसे कमज़ोर वर्गों के नेतृत्व में चलाए जा रहे छोटे उद्यमों के सामने आने वाली मुश्किलों को कम करने का काम करती हैं. वर्ष 2030 तक भारत में महिलाओं के स्वामित्व वाले लगभग 30 मिलियन MSME के फलने-फूलने की उम्मीद है, जिससे लगभग 150 मिलियन लोगों को रोज़गार मिलेगा.

PMJDY और PMMY जैसी सरकारी योजनाएं वित्तीय समावेशन के ज़रिए महिलाओं को सशक्त बनाना चाहती हैं. वास्तविकता यह है कि, तमाम अध्ययनों के मुताबिक़ भारत में पुरुषों की तुलना में महिलाओं के बहिष्करण, यानी महिलाओं तक वित्तीय समावेशन से जुड़ी योजनाओं के नहीं पहुंचने की दर काफ़ी अधिक है. ऐसे में वर्ष 2014 में सरकार द्वारा शुरू की गई PMJDY के माध्यम से बड़ी संख्या में महिलाओं के बेसिक बैंक खाते खोलने में बहुत मदद मिली. PMJDY के बाद वर्ष 2015 में PMMY की शुरुआत माइक्रोफाइनेंस ऋण को औपचारिक रूप देने के लिए की गई थी, जिसका उद्देश्य आख़िरी छोर पर मौजूद ज़रूरतमंदों तक और हाशिए पर पड़े लोगों को ऋण की सुविधा उपलब्ध कराना था. इस योजना का भी प्रमुख फोकस महिलाओं पर था और महिला उद्यमिता को प्रोत्साहित करने पर था.

इन दोनों योजनाओं ने देश में महिलाओं की आर्थिक भागीदारी को बढ़ावा देने में न सिर्फ़ महत्वपूर्ण भूमिका निभाई है, बल्कि यह योजनाएं कोरोना महामारी के पश्चात दुनिया में एक स्थायी आर्थिक सुधार को भी आगे बढ़ाने में अहम साबित होंगी. यह पेपर भारत में महिलाओं के वित्तीय समावेशन में जन धन योजना और मुद्रा योजना के प्रभाव का विश्लेषण करता है और एक तरह से देखा जाए तो सतत विकास की संभावनाओं का भी विश्लेषण करता है. यह पेपर इस क्षेत्र में G20 की प्राथमिकताओं पर भी प्रकाश डालता है.

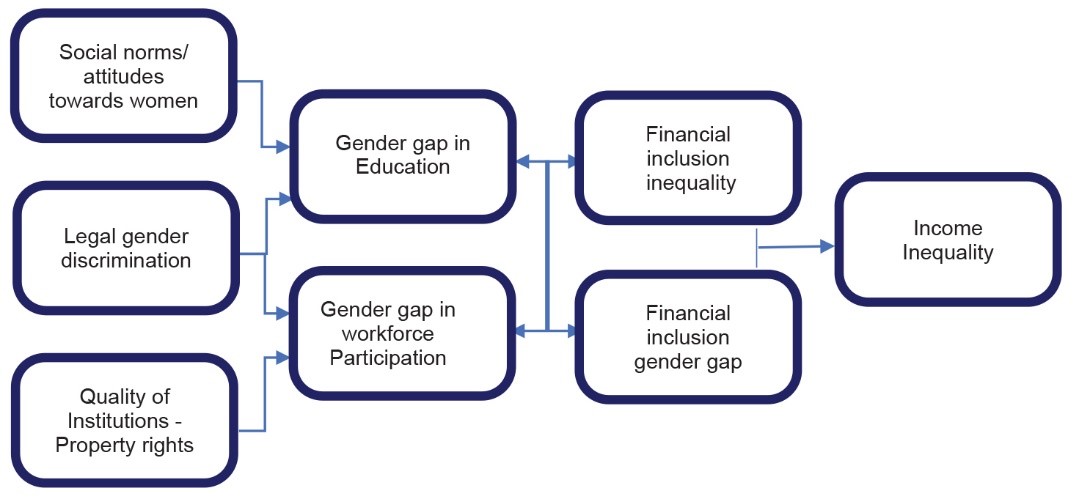

वित्तीय समावेशन, महिला उद्यमिता और स्थायी आजीविका पारस्परिक रूप से गहराई के साथ जुड़े हुए मुद्दे हैं. वित्तीय उत्पादों की पहुंच और उपयोग में लगातार लैंगिक असमानताएं जहां एक तरफ आर्थिक असमानताओं को बनाए रखती हैं, वहीं दूसरी तरफ उत्पादक संपत्तियों तक पहुंच को भी सीमित करती हैं. इतना ही नहीं इससे व्यापार को बढ़ाने के अवसर कम हो जाते हैं और शिक्षा एवं स्वास्थ्य देखभाल तक लोगों की पहुंच भी काफ़ी हद तक प्रभावित होती है. यह स्थितियां श्रम बल की भागीदारी को कम करती हैं. (चित्र 1 देखें) महिलाओं के वित्तीय समावेशन का सबसे बड़ा लाभ यह होता है कि इससे उनके कौशल का विकास होता है और जानकारी भी उपलब्ध होती है. ऐसा होने से जहां इनकम वाली आजीविका गतिविधियों को बढ़ावा मिलता है, वहीं आर्थिक सशक्तिकरण और सामाजिक गतिशीलता में भी बेहतर जुड़ाव हो सकता है. इसलिए वित्तीय समावेशन महिलाओं के आर्थिक सशक्तिकरण का एक प्रमुख माध्यम होने के साथ ही, प्रमुख वाहक भी हो सकता है. ज़ाहिर है कि लैंगिक समानता पर सतत विकास लक्ष्य (SDG) 5 को प्राप्त करने के लिए यह आवश्यक है, जो कि सतत विकास के लिए 2030 के एजेंडा के केंद्र में है.

रिसर्च से यह पता चला है कि महिलाएं बचत से होने वाली आय को अपने परिवारों और समुदायों पर ख़र्च करती हैं और व्यापक रूप से देखा जाए तो इससे बहुत आर्थिक लाभ होते हैं. एसडीजी फ्रेमवर्क के भीतर विभिन्न पारस्परिक संबंधों का लाभ उठाते हुए, वित्तीय समावेशन भी प्रत्यक्ष या अप्रत्यक्ष रूप से सभी की समृद्धि से जुड़े सात दूसरे एसडीजी के अंतर्गत आने वाले विभिन्न लक्ष्यों पर असर डालता है. बचत और निवेश को बढ़ावा देने और आर्थिक विकास को बल देने के लिए खपत की दरों में बढ़ोतरी के लिए एसडीजी 17 (लक्ष्यों के लिए साझेदारी) में वित्तीय समावेशन पर भी पूरा ध्यान केंद्रित किया गया है.

चित्र1: वित्तीय समावेशन और आर्थिक असमानताओं में लैंगिक अंतर

Inequalities

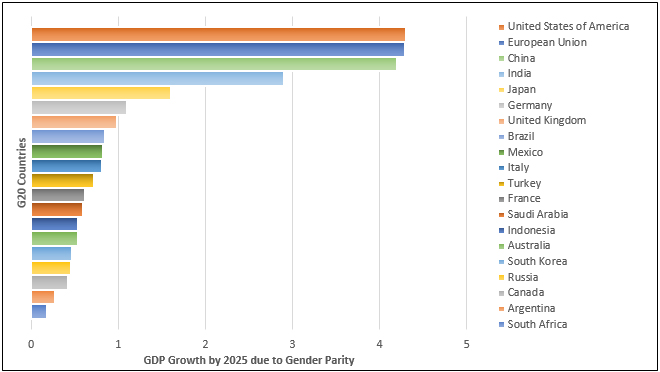

चित्र 2: पूर्ण लैंगिक समानता की कल्पना करते हुए वर्ष 2025 तक जी20 देशों में अनुमानित जीडीपी की वृद्धि

स्रोत : मैकेंजी ग्लोबल इंस्टीट्यूट

भारत उन देशों में शामिल है जहां महिलाओं की उद्यमशीलता, महिला श्रम बल की भागीदारी की दर की गिरावट का पुख्ता समाधान उपलब्ध करा सकती है, यह गिरावट वर्ष 2020-21 में 25.1 प्रतिशत थी. महिलाओं के घरेलू दायित्व अक्सर उन्हें ग़रीबी में धकेल देते हैं, इससे औपचारिक लेबर मार्केट्स में उनकी भागीदारी सीमित हो जाती है और अक्सर उनके रोज़गार की संभावना भी कम हो जाती है, या फिर उन्हें कम मज़दूरी मिलने जैसी दिक्कतों का सामना करना पड़ता है. उद्यमिता या स्वरोज़गार ही वो तरीक़ा है, जो महिलाओं को अर्थव्यवस्था में भागीदारी निभाने का बराबरी का अवसर प्रदान कर सकता है और समय के उपयोग में भी लचीलापन प्रदान कर सकता है.

महिला उद्यमियों का मास्टरकार्ड इंडेक्स 2021, जो व्यापार में महिलाओं की प्रगति को दर्शाता है, इसके मुताबिक़ 65 देशों में से भारत 57वें स्थान पर है. भारत में 13.5 से 15.7 मिलियन महिला-स्वामित्व वाले उद्यम हैं, जो कि कुल उद्यमों का केवल 20 प्रतिशत ही हैं. इन उद्यमों में ज़्यादातर एकल-व्यक्ति उद्यम यानी एक व्यक्ति द्वारा संचालित होने वाले उद्यम शामिल हैं, जो अनुमानित 22 से 27 मिलियन लोगों के लिए प्रत्यक्ष रोज़गार प्रदान करते हैं. भारत में सभी बिजनेस मालिकों में महिला उद्यमी की संख्या लगभग 10 प्रतिशत है. इन महिला उद्यमियों की वृद्धि उद्यमिता के लिए ज़रूरी माहौल ना मिल पाने की वजह से प्रभावित होती है. हालांकि, महिला उद्यमिता के लिए संभावनाएं बहुत अधिक हैं. कम से कम एक अध्ययन में स्पष्ट कहा गया है कि यदि देश में महिला उद्यमिता को बढ़ावा दिया जाता है, तो यह क्षेत्र वर्ष 2030 तक 150-170 मिलियन रोज़गार सृजित कर सकता है.

MUDRA यानी माइक्रो यूनिट्स डेवलपमेंट एंड रिफाइनेंस एजेंसी लिमिटेड को PMJDY के तहत बनाए गए वित्तीय समावेशन फ्रेमवर्क के हिस्से के रूप में माना जाना चाहिए, जो डिजिटल वित्तीय समावेशन के लिए JAM यानी जन धन, आधार और मोबाइल ट्रिनिटी का उपयोग करता है. JAM ट्रिनिटी जन धन बैंक खातों, आधार के तहत प्रत्यक्ष बायोमेट्रिक पहचान और मोबाइल फोन के माध्यम से सीधे रकम भेजने के योग्य बनाने की प्रक्रिया को आपस में जोड़ता है. प्रधानमंत्री जन धन योजना की सफलता ने यह साबित किया है कि जब डिजिटल टेक्नोलॉजी के माध्यम से वित्तीय सेवाओं को लोगों तक पहुंचाया जाता है, या कहें कि आम लोगों के लिए सुलभ बनाया जाता है, तो ऐसा करने से जहां इसकी लागत में कमी आती है, वहीं सेवाओं की गति बढ़ती है और साथ ही साथ पारदर्शिता भी बढ़ती है.

प्रधानमंत्री जन धन योजना में ऐसे प्रावधान हैं, जिनकी वजह से महिलाओं का वित्तीय समावेशन संभव हुआ है. दरअसल, इसके तहत कागज़ी खानापूरी लगभग ख़त्म हो गई है और इसके कारण बैंक खाते खोलने का यह मिशन उन महिलाओं तक आसानी से पहुंचा है, जिनके पास इसको लेकर कोई जानकारी नहीं है. कहने का तात्पर्य यह है कि इसके जरिए महिलाओं के बैंक में खाते खोलना बहुत सरल हो गया है. इस योजना के प्रावधान बाज़ार में महिलाओं की अगुवाई वाले बिजनेस की शुरुआत के लिए पैसों के लेनदेन की लागत को कम करने का प्रयास करते हैं और यही प्रयास महिलाओं की ज़्यादा आर्थिक भागीदारी का आधार बनाते हैं. इसके तहत एक महिला को बचत खाते का संतोषजनक ढंग से संचालन करने के लिए 10,000 रुपये के ओवरड्राफ्ट की सुविधा मिलती है, वो भी बगैर किसी सिक्योरिटी के और बिना यह जानकारी मांगे कि वह इस रकम को कैसे ख़र्च करेगी. वर्ष 2014 और 2017 के बीच, भारत में बैंक खातों को लेकर लैंगिक अंतर 20 प्रतिशत से घटकर 6 प्रतिशत रह गया. उस वर्ष के आंकड़े बताते हैं कि PMJDY के तहत 55 प्रतिशत से अधिक बैंक खाते महिलाओं के पास हैं.

प्रधानमंत्री जन धन योजना में ऐसे प्रावधान हैं, जिनकी वजह से महिलाओं का वित्तीय समावेशन संभव हुआ है. दरअसल, इसके तहत कागज़ी खानापूरी लगभग ख़त्म हो गई है और इसके कारण बैंक खाते खोलने का यह मिशन उन महिलाओं तक आसानी से पहुंचा है, जिनके पास इसको लेकर कोई जानकारी नहीं है.

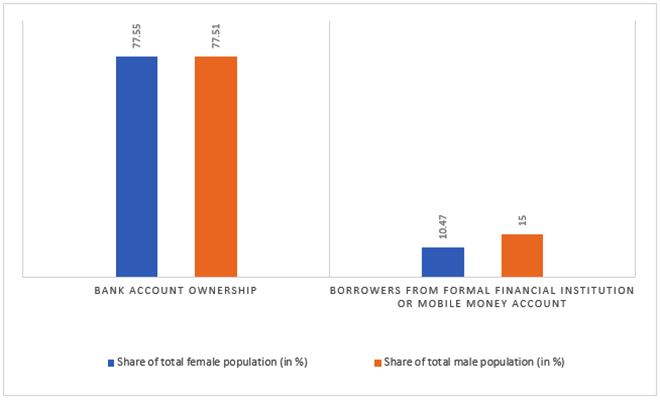

ग्लोबल फिंडेक्स डेटाबेस 2021 के आंकड़ों के मुताबिक़ भारत ने बैंक खाता रखने वालों के लैंगिक अंतर को एक हिसाब से समाप्त कर दिया है. इसके अनुसार भारत में पुरुषों के 77.5 प्रतिशत की तुलना में 77.6 प्रतिशत महिलाओं के पास व्यक्तिगत बैंक खाते हैं. जबकि, वर्ष 2011 में भारत में केवल 22 प्रतिशत महिलाओं के पास अपने बैंक खाते थे.

चित्र 3: भारत में खाता स्वामित्व और ऋण को लेकर जनसंख्या के अनुरूप शेयर (2021)

स्रोत : ग्लोबल फिंडेक्स रिपोर्ट 2021

हालांकि, सिर्फ़ महिलाओं के नाम पर बैंक एकाउंट होने को ही वित्तीय समावेशन नहीं कहा जा सकता है. महिलाओं को पैसे बचाने और क्रेडिट की सुविधा का लाभ उठाने के लिए तमाम दूसरे साधनों जैसे बेसिक फैक्टर हैं, जिनसे उन्हें लैस करने की आवश्यकता है. देखा जाए तो इनको लेकर महिलाओं की पहुंच में बहुत अंतर बना हुआ है. फिंडेक्स ने अपनी रिपोर्ट में पाया कि भारत में 32.3 प्रतिशत महिलाओं के बैंक खाते निष्क्रिय हैं. इन महिलाओं के बैंक खातों की निष्क्रियता का मुख्य कारण यह है, क्योंकि उनके पास मोबाइल फोन और इंटरनेट की सुविधा नहीं है, या फिर वे डिजिटल साक्षरता की कमी के कारण अपने बैंक खातों को संचालित करने में असमर्थ हैं. इसके साथ ही इन महिलाओं के पास नकदी का कोई नियमित प्रवाह भी नहीं होता है, साथ ही वे अक्सर पुरुष बैंक एवं बिजनेस एजेंटों के साथ बातचीत कर अपने खातों का संचालन करने में ख़ुद को असहज महसूस करती हैं. जिन महिलाओं के खाते हैं, उनमें से एक-पांचवें से भी कम महिलाएं औपचारिक रूप से बैंकों में अपनी बचत की रकम जमा करती हैं. सच्चाई यह है कि इनमें से कई महिलाओं के लिए बैंक खातों का उपयोग आपात स्थिति के लिए पैसों की निकासी, वेतन निकालने या सरकारी योजनाओं का लाभ प्राप्त करने तक ही सीमित है.

महिलाओं को ऋण मिलने में तो और भी ज़्यादा अंतर दिखाई देता है. राष्ट्रीय परिवार स्वास्थ्य सर्वेक्षण 2019–21 के मुताबिक़ केवल 11 प्रतिशत महिलाओं ने ही कभी माइक्रोक्रेडिट ऋण लिया था. यह आंकड़ा भविष्य में बढ़ सकता है, हालांकि, माइक्रोक्रेडिट कार्यक्रमों के बारे में महिलाओं की जानकारी में नेशनल फैमिली हेल्थ सर्वे- 4 (2015-16) में 41 प्रतिशत की तुलना में नेशनल फैमिली हेल्थ सर्वे- 5 (2019-21) में 51 प्रतिशत तक का मामूली सुधार देखा गया है.

पिछले एक दशक में महिलाओं और पुरुषों दोनों को दिए जाने वाले कुल बैंक ऋण में वृद्धि हुई है, लेकिन इसमें महिलाओं को ऋण मिलने की विकास दर बहुत धीमी रही है. वर्ष 2020 के भारतीय रिजर्व बैंक के एक अध्ययन के अनुसार महिलाओं को वितरित की गई कुल राशि अभी भी बहुत कम है. वर्ष 2017 में कुल बैंक क्रेडिट में पुरुषों के 30 प्रतिशत की तुलना में व्यक्तिगत महिलाओं का हिस्सा सिर्फ़ 7 प्रतिशत था. दरअसल, ज़्यादातर महिलाओं के नाम पर संपत्ति नहीं होने की वजह से उनके पास ऋण के लिए किसी चीज़ की गारंटी नहीं होती है और यह औपचारिक स्रोतों से उनके ऋण प्राप्त करने में सबसे बड़ी बाधा है. मुद्रा योजना ने छोटे और सूक्ष्म उद्यमों के लिए 10 लाख रुपयों तक का बगैर गारंटी का ऋण प्रदान करके इ7स अंतर को काफ़ी हद तक कम करने का प्रयास किया है. वास्तविकता यह है कि गारंटर-मुक्त सूक्ष्म ऋणों को चुकाने में महिलाओं का रिकॉर्ड पुरुषों की तुलना में बेहतर पाया गया है. इंडिया डिलिंक्वेंसी रिपोर्ट के मुताबिक़ पुरुष उधारकर्ताओं द्वारा देर से भुगतान करने के मामले 82 प्रतिशत थे, जबकि महिला उधारकर्ताओं द्वारा ऐसे मामलों की संख्या 18 प्रतिशत से कम थी.

मुद्रा योजना को शुरू करने का मकसद देश में ऐसे सूक्ष्म उद्यमों को फंड मुहैया करना था, जिनका वित्तपोषण नहीं हो पाता था. इसका उद्देश्य छोटे-छोटे व्यवसायों का समर्थन करने हेतु अपनी पहुंच का विस्तार करने के लिए दोबारा वित्तपोषण करके और अन्य विकास सहायता प्रदान करके आख़िरी छोर तक के वित्तीय संस्थानों को मज़बूती देना है. यह कार्यक्रम ग्रामीण ज़िलों में उद्यमशीलता कौशल को बढ़ावा देने वाले वित्तीय और व्यावसायिक साक्षरता कार्यक्रमों के माध्यम से सूक्ष्म उद्यम क्षेत्र को एक व्यवहारिक इकोनॉमिक सेक्टर में विकसित करना चाहता है.

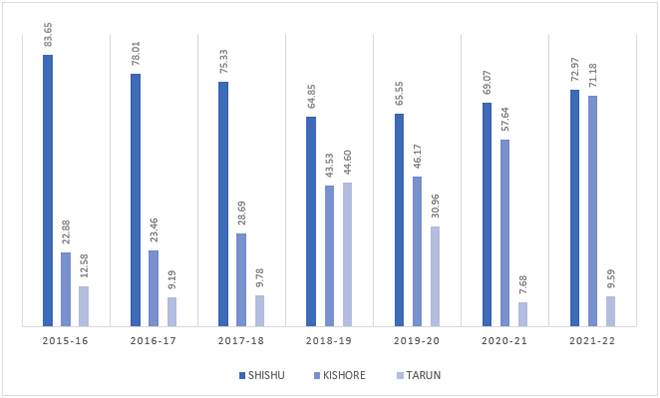

PMMY लोन सभी बैंकों, क्षेत्रीय ग्रामीण बैंकों, सहकारी बैंकों, निजी क्षेत्र के बैंकों, विदेशी बैंकों, सूक्ष्म वित्त संस्थानों और गैर-बैंकिंग वित्त कंपनियों द्वारा विनिर्माण, प्रसंस्करण, व्यापार या सेवा क्षेत्र में सूक्ष्म/लघु व्यवसायिक गतिविधियों के लिए दिए जाते हैं. ऋण तीन श्रेणियों में उपलब्ध हैं: छोटे व्यवसायों के लिए 50,000 रुपये तक के ऋण ‘शिशु’ श्रेणी के तहत उपलब्ध हैं, ‘किशोर’ श्रेणी के अंतर्गत 5 लाख रुपये तक का ऋण उपलब्ध है, जबकि ‘तरुण’ श्रेणी के अंतर्गत 10 लाख रुपये तक का ऋण दिया जाता है.

PMMY के अधिकांश लाभार्थियों की कोई क्रेडिट हिस्ट्री नहीं है. गारंटर के मुद्दे को सुलझाने के लिए और ऋण देने वाली संस्थाओं का समर्थन करने के लिए, सभी पात्र सूक्ष्म ऋण “क्रेडिट गारंटी फंड फॉर माइक्रो यूनिट्स” के माध्यम से गारंटी के अंतर्गत आते हैं. अंतिम लाभार्थी को उसकी साख में सुधार के लिए संस्थागत ऋण तक आसानी से पहुंच के लिए यह फंड एक मध्यस्थ की तरह कार्य करता है.

इस कार्यक्रम के प्रमुख उद्देश्यों में एक डिजिटलीकरण है. यानी डिजिटल ऋण पर अधिक ज़ोर है. इसमें ऋण लेने वाला एक पोर्टल के माध्यम से ऑनलाइन आवेदन कर सकता है, जहां वो अपनी क्रेडिट हिस्ट्री देख सकता है और इससे पूरी प्रक्रिया पारदर्शी बनती है. उदाहरण के लिए भारतीय स्टेट बैंक ने शुरू से लेकर अंत तक की पूरी प्रक्रिया का डिजिटलीकरण कर नए ऋणों में गैर-निष्पादित परिसंपत्ति (एनपीए) अनुपात को 15 प्रतिशत से 10 प्रतिशत तक घटा लिया है और अपने PMMY पोर्टफोलियो को स्थिर करने में सक्षम बन गया है.

महिलाओं का समावेशन यानी उन्हें शामिल करना इस कार्यक्रम का एक अनिवार्य दृष्टिकोण है. प्रधानमंत्री मुद्रा योजना ना केवल महिलाओं को अपना खुद का व्यवसाय शुरू करने के लिए प्रोत्साहित करती है, बल्कि देखा जाए तो उस पारंपरिक मानसिकता को बदल रही है, जिसके अनुसार पहले से ही नज़रिया बना लिया जाता है कि महिलाएं क्या कर सकती हैं या क्या नहीं कर सकती हैं. मुद्रा के तहत महिला उद्यम कार्यक्रम महिला उद्यमियों को सक्रिय रूप से ऋण लेने के लिए प्रोत्साहित करने के लिए बनाया गया है. इस कार्यक्रम के अंतर्गत वित्तीय संस्थानों को महिलाओं को ऋण प्रदान करने और महिला उद्यमियों को ऋण के प्रावधान को प्रोत्साहित करने के लिए ब्याज दर में 25 बेसिस प्वाइंट्स (बीपीएस) की कमी की पेशकश की गई है. आंकड़ों के मुताबिक़ इससे काफ़ी लाभ हुआ है और वर्ष 2021 में इस योजना के तहत दिए गए कुल ऋणों में से 68 प्रतिशत ऋण महिला उद्यमियों को वितरित किए गए थे.

चूंकि ये ऋण गारंटर-मुक्त होते हैं, इसलिए इन्हें देने में ज़्यादा कागजी कार्रवाई नहीं करनी पड़ती है, विशेष रूप से ‘शिशु’ श्रेणी के अंतर्गत दिए जाने वाले ऋणों के लिए. इससे ग्रामीण महिलाओं के बीच इसे आगे बढ़ाने में मदद मिली है. ज़ाहिर है कि ग्रामीण महिलाओं को अक्सर कागजी कार्रवाई पूरी करने में परेशानी होती है. भारत में महिलाओं के स्वामित्व वाले लगभग 90 प्रतिशत व्यवसाय सूक्ष्म उद्यम हैं और वे अन्य व्यवसायों की तुलना में आकार में बहुत छोटे हैं.

यह तो तय है कि पुरुष और महिला, दोनों उद्यमियों के लिए वित्तीय संसाधनों तक पहुंच में कई अवरोध बने हुए हैं. हालांकि, मांग और आपूर्ति-पक्ष में कई तरह की बाधाओं की वजह से विशेष तौर पर पुरुषों की तुलना में महिला उद्यमियों की पूंजी तक पहुंच में वित्तीय दुश्वारियां कहीं अधिक हैं. मांग पक्ष की बात करें तो विरासत और संपत्ति के स्वामित्व अधिकारों के बारे में जानकारी की कमी के साथ-साथ सामाजिक सीमाओं और वित्तीय साक्षरता की कमी महिला उद्यमियों को अनौपचारिक स्रोतों से वित्तपोषण प्राप्त करने के लिए मज़बूर करती है. इसी का परिणाम है कि भारत में महिलाओं के लिए संपत्ति का मालिकाना हक़ होना असामान्य है, जिसका उपयोग स्टार्ट-अप पूंजी ऋण के लिए गारंटी के रूप में किया जा सकता है. भारत में लगभग 58 प्रतिशत महिला उद्यमी, जो 20 से 30 वर्ष की उम्र के बीच बिजनेस शुरू करती हैं, वे स्व-वित्तपोषण पर निर्भर हैं और यह रक़म मुख्य रूप से उनकी ख़ुद की बचत से आती है, या फिर विरासत में मिली संपत्ति या दूसरी भौतिक संपत्ति से आती है, जिसे गिरवी रखा जा सकता है.

यह तो तय है कि पुरुष और महिला, दोनों उद्यमियों के लिए वित्तीय संसाधनों तक पहुंच में कई अवरोध बने हुए हैं. हालांकि, मांग और आपूर्ति-पक्ष में कई तरह की बाधाओं की वजह से विशेष तौर पर पुरुषों की तुलना में महिला उद्यमियों की पूंजी तक पहुंच में वित्तीय दुश्वारियां कहीं अधिक हैं.

PMMY ने ऋण देने में महिलाओं को प्राथमिकता दी है, ज़ाहिर है कि पुरुषों की तुलना में महिलाएं अधिक ब्याज वाले अनौपचारिक ऋणों पर ज़्यादा निर्भर हैं, हालांकि यह सवाल बना रहता है कि ये ऋण अधिकतर छोटे कैसे होते हैं. वर्ष 2021 में महिला उद्यमियों को दिए गए 68 प्रतिशत ऋणों में से 88 प्रतिशत ‘शिशु’ श्रेणी (50,000 रुपये तक के ऋण) के अंतर्गत थे. महिलाओं की ऋण संबंधी आवश्यकताओं को ऐतिहासिक रूप से माइक्रोफाइनेंस के अनुरूप किया गया है. देखने वाली बात यह है कि भारत में मुद्रा योजना के अंतर्गत ‘किशोर’ श्रेणी (5,00,000 रुपयों तक के ऋण) के ऋणों का हिस्सा पिछले कुछ वर्षों में बढ़ा है, जो महिलाओं की ऋण आवश्यकताओं में लगातार हो रहे बदलाव का संकेत देता है. (चित्र 4 देखें)

चित्र 4: श्रेणी के अनुसार महिला उद्यमियों को दिए गए मुद्रा ऋण का हिस्सा

स्रोत: प्रधानमंत्री मुद्रा योजना वार्षिक रिपोर्ट्स

इस सबके बावज़ूद ऋण मिलने में एक स्थाई लैंगिक अंतर स्पष्ट तौर पर दिखाई देता है. आरबीआई के आंकड़ों के अनुसार महिलाओं को मिलने वाला क्रेडिट उनके द्वारा जमा की गई राशि का केवल 27 फीसदी है, जबकि पुरुषों को मिलने वाला क्रेडिट उनकी जमा राशि का 52 फीसदी है.

भारत में महिला उद्यमिता को बढ़ावा देने में प्रधानमंत्री मुद्रा योजना के प्रभाव का कोई स्वतंत्र मूल्यांकन उपलब्ध नहीं है. हालांकि, मुद्रा योजना की वार्षिक परफॉर्मेंस रिपोर्ट के अनुसार PMMY ने महिलाओं के स्वामित्व वाले व्यवसायों के गठन और विस्तार की सुविधा प्रदान की है.

यह बताने के लिए पर्याप्त सबूत हैं कि महिलाओं का मालिकाना हक और उनका बचत करना, उनके विकास को ना सिर्फ़ गति देता है, बल्कि ग़रीबी और असमानताओं को कम करता है, साथ ही बच्चों के पोषण, स्वास्थ्य और शैक्षणिक प्रदर्शन में भी सुधार करता है. यह भी देखा जाता है कि पुरुषों की तुलना में महिलाएं अपनी आय का अधिक हिस्सा अपने परिवारों और समुदायों में ख़र्च करती हैं. यहां तक कि जब महामारी ने महिलाओं की मासिक घरेलू आय (MHI), जो कि कोविड-19 से पहले 12,000 रुपये थी, उसे 9,000 रुपये प्रति माह तक गिरा दिया था, तब भी इस योजना के तहत लोन लेकर बिजनेस करने वाली महिलाओं ने अपनी बचत करना जारी रखा. क्योंकि ओवरड्राफ्ट सुविधा ने इस योजना को एक आकर्षक प्रस्ताव बना दिया था. ज़ाहिर है कि बचत करने की यही प्रवृत्ति देश के बड़े आर्थिक लक्ष्यों को पूरा करने में मदद कर सकती है. बैंकों के लिए महिलाओं के रूप में उपभोक्ताओं का बड़ा हिस्सा है. अगस्त, 2021 तक प्रधानमंत्री जन धन योजना के 42.89 करोड़ (428.9 मिलियन) लाभार्थियों में से 23.76 करोड़ (237.6 मिलियन) महिलाएं थीं. सार्वजनिक क्षेत्र के बैंकों (पीएसबी) के लिए इन महिलाओं को जन धन प्लस खातों के माध्यम से बचत करने के लिए प्रोत्साहित करना, एक रणनीतिक लाभ प्रदान कर सकता है, जिससे आर्थिक मज़बूती भी बढ़ सकती है.

पिछले वर्षों की भांति वर्ष 2022 के आंकड़े प्रधानमंत्री मुद्रा योजना में महिलाओं की अच्छी खासी भागीदारी को प्रदर्शित करते हैं. सूक्ष्म यानी छोटे व्यवसायों को महामारी के असर से उबरने में मदद करने के लिए इस वर्ष मुद्रा योजना पर नए सिरे से ध्यान केंद्रित किया गया है. PMMY के तहत लघु व्यवसाय ऋणों के वितरण में पिछले साल की समान अवधि की तुलना में सितंबर में समाप्त चालू वित्त वर्ष की पहली छमाही में रिकॉर्ड 30 प्रतिशत की वृद्धि दर्ज़ की गई है.

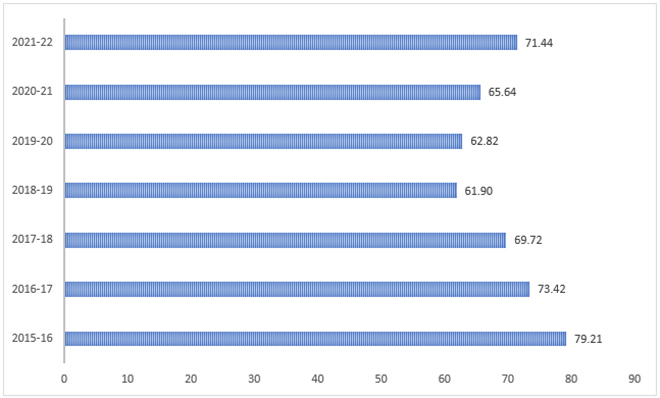

चित्र 5: महिला उद्यमियों के प्रधानमंत्री मुद्रा योजना के खातों का शेयर (सभी श्रेणियां)

पब्लिक पॉलिसी रिसर्च सेंटर (पीपीआरसी) द्वारा दिल्ली-एनसीआर में किए गए एक प्राथमिक सर्वेक्षण पर आधारित एक प्रभाव मूल्यांकन अध्ययन इस बारे में विस्तार से बताता है कि प्रधानमंत्री मुद्रा योजना हाशिए पर रहने वाली आबादी की औपचारिक ऋण तक पहुंच को प्रोत्साहित करने में किस प्रकार से सहायक रही है. उद्यमिता और रोजगार सृजन के लिहाज़ से देखा जाए तो इसके काफ़ी प्रगतिशील नतीज़े मिले हैं. सर्वेक्षण में शामिल किए गए इस योजना के लाभार्थियों में से एक तिहाई (37 प्रतिशत) से अधिक लाभार्थियों ने नई नौकरियों का सृजन किया. सर्वेक्षण में यह भी सामने आया कि 78 प्रतिशत लाभार्थियों के लिए पहले से मौजूद व्यवसायों का विस्तार करने के लिए मुद्रा ऋण ने एक प्रमुख साधन के रूप में भी काम किया है.

इस योजना के समक्ष जो प्रमुख चुनौतियां सामने आई हैं, उनमें यह हैं कि इस योजना के कार्यान्वयन में बहुत सावधानी और ज़िम्मेदारी की आवश्यकता है. सरकारी स्तर पर ज़्यादा सचेत रहने की ज़रूरत इसलिए है, क्योंकि इसमें सीमित क्रेडिट हिस्ट्री वाले लाभार्थियों को ऋण का वितरण किया जाता है. बैंकों की चुनौतियों की बात करें तो इसमें बैंकों के लिए उच्च लेनदेन लागत भी शामिल है और स्वीकृत छोटे ऋणों की गहन निगरानी भी प्रशासनिक रूप से बेहद मुश्किल कार्य है. गैर-निष्पादित संपत्तियों (एनपीए) के बढ़ने के ज़ोख़िम ने सीमित क्रेडिट हिस्ट्री वाले ग्राहकों को असुरक्षित लोन देने की बैंकों की प्रबल इच्छा को शांत कर दिया है. वित्त वर्ष<

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Debosmita Sarkar is an Associate Fellow with the SDGs and Inclusive Growth programme at the Centre for New Economic Diplomacy at Observer Research Foundation, India. Her ...

Read More +

Sunaina Kumar is a Senior Fellow at ORF and Executive Director at Think20 India Secretariat. At ORF, she works with the Centre for New Economic ...

Read More +