-

CENTRES

Progammes & Centres

Location

यूक्रेन संकट के चलते इस वक़्त भले ही दुनिया पर आशंका और तबाही के बादल छाए हों. मगर, भारतीय अर्थव्यवस्था की आयातित महंगाई से पार पाने की क्षमता पहले से कहीं अधिक है.

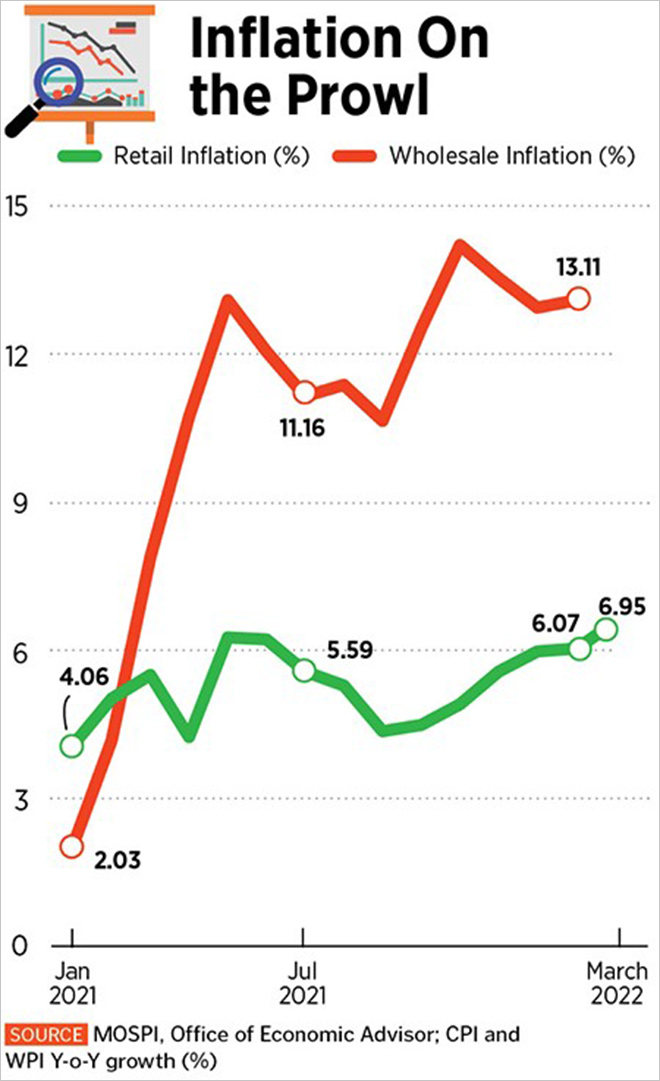

यूक्रेन संकट को देखते हुए, विश्व बैंक ने पूरे दक्षिण एशिया और भारत के आर्थिक विकास के पूर्वानुमान को 0.7 फ़ीसद घटा दिया है. विश्व बैंक का कहना है कि ‘यूक्रेन में युद्ध के चलते लोगों की वास्तविक आमदनी पर तेल और खाने-पीने के सामान के महंगे दाम’ का बुरा असर होगा. विश्व बैंक का अनुमान है कि श्रम बाज़ार पर महामारी के आर्थिक दुष्प्रभाव में अगर हम इस आयातित महंगाई को भी जोड़ दें, तो इससे घरों की खपत सीमित होगी. इस बात की संभावना भी है अगर देश की महंगाई दर, लगातार तीन तिमाहियों तक रिज़र्व बैंक के वार्षिक लक्ष्य 2 से 6 फ़ीसद से ज़्यादा रहती है, तो फिर रिज़र्व बैंक को ब्याज दर बढ़ानी पड़ सकती है. (चित्र-1)

स्रोत: भारत का सांख्यिकी और कार्यक्रम क्रियान्वयन मंत्रालय; कंज्यूमर प्राइस इंडेक्स (CPI) और व्होलसेल प्राइस इंडेक्स (WPI) सालाना विकास दर (%)

बैंक ऑफ़ अमेरिका की 12 अप्रैल की रिपोर्ट कहती है कि ‘अन्य खाद्य पदार्थों की क़ीमत में इज़ाफ़े के चलते, सुर्ख़ियों में रहने वाली खुदरा महंगाई की दर (CPI) अप्रैल महीने में 7.3 फ़ीसद तक जा सकती है’. वहीं दूसरी तरफ़ कोटक महिंद्रा बैंक द्वारा तैयार किए गए एक नोट में वित्त वर्ष 2022-23 में महंगाई की औसत दर 6.23 रहने का अनुमान लगाया गया है. रिपोर्ट में ये भी कहा गया है कि वस्तुओं के दाम में इज़ाफ़े का असर कृषि और ग़ैर कृषि क्षेत्र के उत्पादों पर पड़ेगा. इसके अलावा, रिपोर्ट में ये भी कहा गया है कि, ‘आपूर्ति श्रृंखलाओं में लगातार बाधा आने के चलते महंगाई दर में और उछाल आने का ख़तरा बना रहेगा’.

आशंका और तबाही के मौजूदा माहौल के बावजूद, इस लेख में हम ये बता रहे हैं कि भारत की अर्थव्यवस्था अभी भी लचीलापन दिखा रही है और आगे भी वो ऐसा ही करती रहेगी. इस लेख में जो तर्क दिए गए हैं, वो मुख्य रूप से अर्थव्यवस्था की संरचनात्मक मज़बूती के आधार पर दिए गए हैं, जिनके भरोसे ये उम्मीद की जा सकती है कि मौजूदा उथल-पुथल (जो अस्थायी है) के बावजूद, भारत तेज़ी से प्रगति करता रहेगा.

सच तो ये है कि भारत से तैयार माल का निर्यात वित्त वर्ष 2020-21 का तुलना में साल 2021-22 में 43 फ़ीसद बढ़कर रिकॉर्ड 418 अरब डॉलर तक पहुंच गया था. इसकी बड़ी वजह, पेट्रोलियम उत्पादों, इंजीनियरिंग के सामान, गहनों और रत्नों व रसायन के निर्यात में इज़ाफ़ा थी. इससे भारत के चालू खाते की स्थिति मज़बूत हुई है और GDP में निर्यात की हिस्सेदारी में ज़बरदस्त सुधार आया है.

सबसे पहले तो इस बात का ज़िक्र करना उचित रहेगा कि वित्त वर्ष 2021-22 में भारत के सेवा क्षेत्र का निर्यात 250 अरब डॉलर तक पहुंच गया है, जो अब तक का रिकॉर्ड है, और भारत ने ये उपलब्धि तब हासिल की है कि जब कोविड-19 की महामारी के कारण, यातायात, परिवहन, उड्डयन और मेहमाननवाज़ी वाले सेक्टरों पर बहुत बुरा असर पड़ा है. सच तो ये है कि भारत से तैयार माल का निर्यात वित्त वर्ष 2020-21 का तुलना में साल 2021-22 में 43 फ़ीसद बढ़कर रिकॉर्ड 418 अरब डॉलर तक पहुंच गया था. इसकी बड़ी वजह, पेट्रोलियम उत्पादों, इंजीनियरिंग के सामान, गहनों और रत्नों व रसायन के निर्यात में इज़ाफ़ा थी. इससे भारत के चालू खाते की स्थिति मज़बूत हुई है और GDP में निर्यात की हिस्सेदारी में ज़बरदस्त सुधार आया है.

इसके अलावा भारत के पूंजी खाते के मोर्चे में को लेकर भी काफ़ी उम्मीद लगाई जा रही है, क्योंकि विदेशी संस्थागत निवेशक, भारत के शेयर बाज़ार में लगातार निवेश कर रहे हैं. इसकी वजह, कम ख़र्च में पूंजी निवेश का मूल्य बढ़ना है. जबकि इससे पहले के छह महीनों के दौरान विदेशी संस्थागत निवेशकों ने भारत के शेयर बाज़ार से 1.48 लाख करोड़ रुपए निकाल लिए थे. HDFC सिक्योरिटीज़ में रीटेल रिसर्च के प्रमुख दीपक जसानी कहते हैं कि, ‘रूस और यूक्रेन के बीच संघर्ष में कमी आने, वैश्विक बाज़ारों में सुधार होने और भारत के कुछ शेयरों के आकर्षक स्तों तक पहुंच जाने के साथ कच्चे तेल के दाम में सुधार ने भारतीय शेयर बाज़ार में बिकवाली का रुख़ बदला है’.

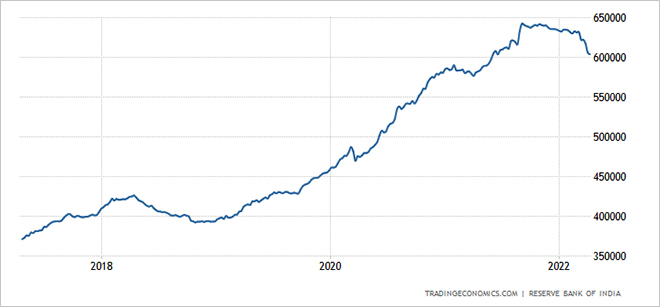

अब इसमें कोई हैरानी की बात नहीं है कि इन्हीं कारणों से रुपए ने डॉलर के मुक़ाबले वैसी गिरावट दर्ज नहीं की है, जो 2013 के दौरान दिखी थी (चित्र-2). सच तो ये है कि रुपए की स्थिरता, एक मज़बूत और संतुलित अर्थव्यवस्था का एक संकेत हो सकता है, जिसमें बाहरी कारकों जैसे कि तेल के दामों में आ रहे उतार चढ़ाव को बर्दाश्त करने की क्षमता है. इसी कारण से CLSA ने अनुमान लगाया है कि अमेरिका के ‘फेडरल रिज़र्व’ द्वारा अपने वित्तीय प्रोत्साहन पैकेज को समेटने के बावजूद, अगले एक साल के दौरान रुपए में काफ़ी स्थिरता रहेगी. भारत की आर्थिक मज़बूती के अन्य संकेत हम विदेशी मुद्रा के विशाल भंडार और आयात में कमी के तौर पर भी देख सकते हैं (Figure 3).

INSERT Figure 2: डॉलर की तुलना में रुपए में उतार-चढ़ाव जिसमें 2013 में रुपए में आई भारी गिरावट शामिल है.

INSERT Figure 3: भारत का विदेशी मुद्रा भंडार

स्रोत: भारतीय रिज़र्व बैंक

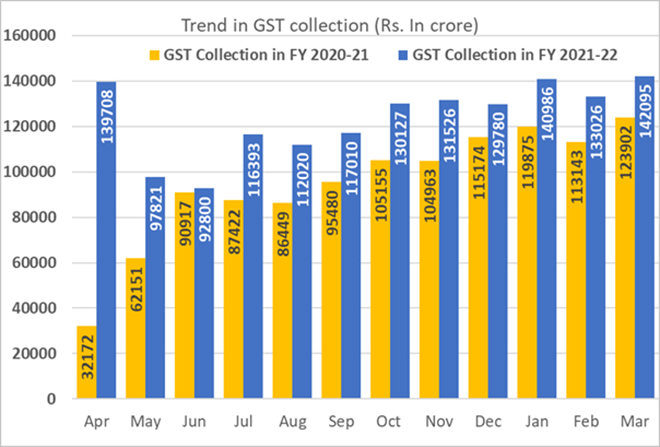

जहां तक कर वसूली की बात है, तो मार्च में भारत ने रिकॉर्ड 1.4 ख़रब डॉलर GST वसूला था (Figure 4). इसे देखते हुए, ये उम्मीद जताई जा रही है कि अप्रैल महीने में भारत की GST की वसूली रिकॉर्ड 1.5 ख़रब डॉलर तक पहुंच सकती है. GST वसूली में रिकॉर्ड इज़ाफ़ा होने से सरकार को वित्तीय घाटे को तार्किक हद कम करने में काफ़ी मदद मिली है. हालांकि वित्तीय घाटा अभी भी आदर्श सीमा से कहीं ज़्यादा है.

INSERT Figure 4: वित्त वर्ष 2020-21 और वित्त वर्ष 2021-22 के दौरान GST वसूली की वार्षिक और मासिक तुलना (मार्च 2022 में GST की वसूली ने पिछले सभी रिकॉर्ड तोड़ डाले).

मौजूदा वित्त वर्ष के दूसरे हिस्से में निजी क्षेत्र से भी पूंजी निवेश बढ़ने की संभावना है. इसकी बड़ी वजह, सार्वजनिक क्षेत्र से पूंजी निवेश में इज़ाफ़ा है. वित्त वर्ष 2022-23 के दौरान केंद्रीय बजट में 7.5 लाख करोड़ रुपए पूंजी व्यय के मदद में आवंटित किए गए हैं. जो वित्त वर्ष 2021-22 के 5.5 लाख करोड़ तुलना में 35.4 फ़ीसद ज़्यादा है. सच तो ये है कि भारत के आर्थिक रिकवरी में निजी क्षेत्र का यक़ीन इसी बात से दिखता है कि वित्त वर्ष 2021-22 के दौरान निजी क्षेत्र ने रिकॉर्ड 19.3 लाख करोड़ की पूंजी लगाने का एलान किया है. ये रक़म महामारी के पहले के दौर से 78 फ़ीसद अधिक है. ऐसे में इस बात से किसी को हैरानी नही होनी चाहिए कि भारत के बैंकिंग सेक्टर में इस साल क़र्ज़ के मामले में ज़बरदस्त विकास होने की उम्मीद लगाई जा रही है (चित्र- 5).

INSERT Figure 5: भारतीय बैंकों द्वारा दिए जाने वाले क़र्ज़ में साल दर साल विकास की रफ़्तार स्रोत: भारतीय रिज़र्व बैंक

वैसे तो, यूक्रेन में युद्ध के चलते भारत के विदेशों से खाद्य तेल ख़रीदने में ख़र्च की जाने वाली रक़म में 2 अरब डॉलर के इज़ाफ़े की आशंका है. भारत से वस्तुओं और सेवाओं दोनों के निर्यात में ज़बरदस्त बढ़ोत्तरी हुई है. इसके अलावा भारत के आयात में कमी आई है. विदेशी मुद्रा भंडार बढा है और टैक्स वसूली में भी इज़ाफ़ा हुआ है. घरेलू हो या विदेशी दोनों मोर्चों पर भारत में निवेश का माहौल उम्मीद बंधाता है. इसके अलावा वित्तीय सेक्टर में भी पर्याप्त मात्रा में पूंजी उपलब्ध है. इन बातों के आधार पर हम ये कह सकते हैं कि, भारत की अर्थव्यवस्था में इस आयातित महंगाई से निपटने की क्षमता पहले से कहीं अधिक है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.