The fall of the rupee: क्या भारत ने रुपये की गिरावट को झेलते हुए, ख़ुद को बचाये रखा है?

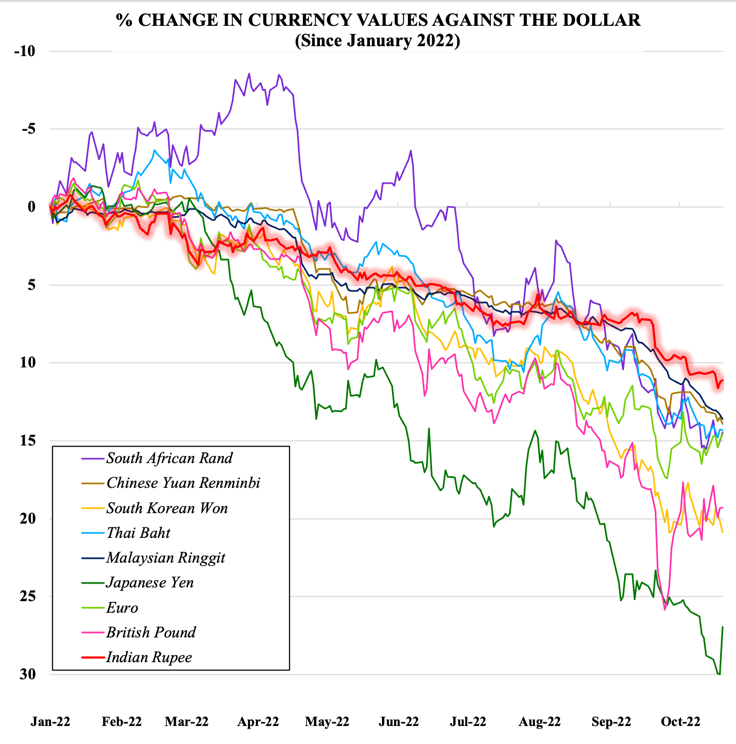

इस साल भारतीय रुपया (rupee) विवादों के कारण सुर्ख़ियों में बना रहा. 2022 में अब तक अमेरिकी डॉलर (dollar) के मुकाबले 11 प्रतिशत से अधिक की गिरावट के बाद, रुपये ने जुलाई में 80 अंक की गिरावट दर्ज़ की और अक्टूबर के अंत में 83 रुपये में एक डॉलर को छूते हुए रिकॉर्ड निचले स्तर पर चला गया. अब जबकि संयुक्त राज्य अमेरिका (US) मुद्रास्फीति को कम करने के लिए एक युद्ध पथ पर है और यूक्रेन में जारी संघर्ष की वज़ह से सप्लाई साइड (आपूर्ति पक्ष) बाधित है और यहां तक कि यूरो (euro) और ब्रिटिश पाउंड (pound) जैसी ऐतिहासिक रूप से मज़बूत मुद्राओं में भी डॉलर के मुक़ाबले भारतीय रुपये से ज़्यादा गिरावट आई है.

इस गिरावट ने बहुत अधिक अटकलों और चिंताओं को जन्म दिया है लिहाज़ा रुपये के मूल्यों की गिरावट का आकलन एक बड़े, अधिक सूक्ष्म संदर्भ में किया जाना चाहिए. यहां तक कि अर्थशास्त्र के सिद्धांत भी हमेशा मूल्यह्रास की ओर बढ़ रहे मुद्रा को क़यामत के अग्रदूत के रूप में नहीं देखता है. यह आलेख गिरते रुपये के प्रभाव का बेहतर आकलन करने के लिए भारतीय अर्थव्यवस्था में तीन व्यापक आर्थिक घटनाओं की सीमा का निदान करने की कोशिश करता है – मुख्य रूप से व्यापार के रुझान, विदेशी निवेश के व्यवहार और भारतीय रिजर्व बैंक (आरबीआई) की प्रतिक्रिया पर ध्यान केंद्रित करता है.

(व्यापार) बैलेंसिंग एक्ट

पहली घटना गिरते रुपये के कारण होने वाली सबसे बड़ी चिंताओं में से एक है – आयात लागत में वृद्धि, उच्च मुद्रास्फीति दर का ख़तरा और व्यापार घाटे में बढ़ोतरी. हालांकि उम्मीद की एक किरण भी मौज़ूद है – मूल्यह्रास मुद्रा का अर्थ है सस्ता, अधिक प्रतिस्पर्द्धी निर्यात और इसलिए, घरेलू अर्थव्यवस्था के लिए एक संभावित निर्यात-आधारित तेज़ी. और इन्हीं परस्पर विरोधी ताक़तों का शुद्ध प्रभाव एक अर्थव्यवस्था पर मूल्यह्रास मुद्रा के प्रभाव को निर्धारित करता है.

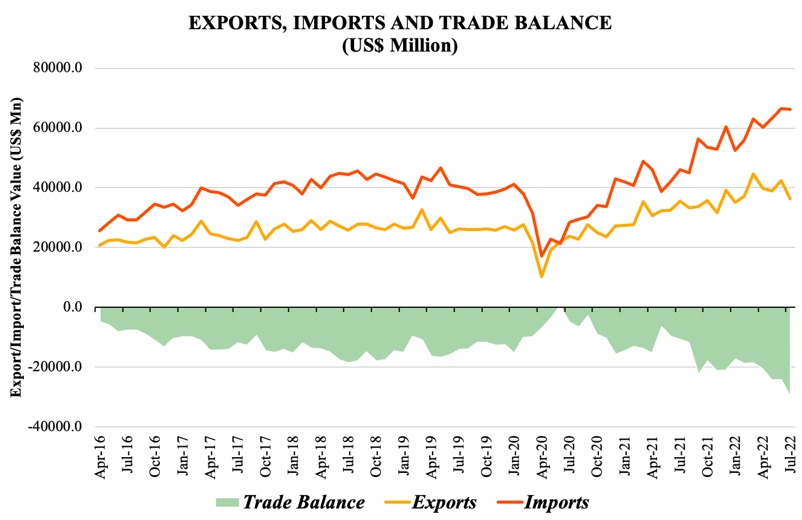

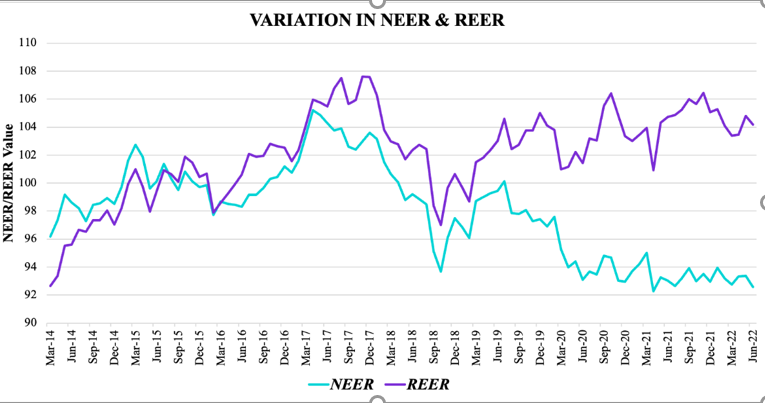

आंकड़ों पर नज़र डालें तो यह बढ़ते व्यापार घाटे की ओर इशारा करती है, आयात में बढ़ोतरी निर्यात में वृद्धि से कहीं अधिक है और वित्त वर्ष 2022-23 की पहली तिमाही में लगभग एक दशक में करंट अकाउंट डेफिसिट (CAD) (चालू खाता घाटा) उच्चतम स्तर पर चला गया. बावज़ूद इसके उम्मीद की जगह अभी भी है. आयात बिल न केवल बढ़ते डॉलर और कच्चे तेल की क़ीमतों में वृद्धि के कारण उंचे स्तर पर चला गया है,बल्कि घरेलू मांग और मैन्युफैक्चरिंग के मज़बूत होने से भी बढ़ा है – जैसा कि अक्टूबर में 55.3 के मज़बूत परचेजिंग मैनेजर्स इंडेक्स (पीएमआई) (क्रय प्रबंधक सूचकांक) से स्पष्ट है. दुर्भाग्य से, निर्यात पक्ष को लेकर कुछ चिंताएं हैं. हालांकि, वित्त वर्ष 2022-23 में सेवा संबंधी निर्यात ने बेहतर प्रदर्शन किया है लेकिन मर्केन्डाइज्ड एक्सपोर्ट (व्यापारिक निर्यात) में सुस्ती छाई हुई है और यूरोप और अमेरिका में आर्थिक मंदी के कारण जल्द ही हालात और ख़राब हो सकते हैं. यहां तक कि एनईईआर और आरईईआर जैसे अंतर्राष्ट्रीय प्रतिस्पर्द्धात्मकता के संकेतक रुपये के मूल्यह्रास के निर्यात-आधारित लाभ की सीमा को बताते हैं. नॉमिनल इफेक्टिव एक्सचेंज रेट (NEER) एक ट्रेड वेड मुद्रा सूचकांक है – एनईईआर में वृद्धि का मतलब होता कि उस देश के व्यापारिक साझेदारों की मुद्राओं के मुक़ाबले स्थानीय मुद्रा में तेज़ी आना. रियल इफेक्टिव एक्सचेंज रेट (REER) मुद्रास्फीति के लिए समायोजित एनईईआर है – आरईईआर देने के लिए एनईईआर को घरेलू क़ीमतों के विदेशी क़ीमतों के अनुपात से समायोजित किया जाता है.

हाल के वर्षों में, भारत ने एनईईआर और आरईईआर के मूल्यों में बढ़ते अंतर को महसूस किया है – विशेष रूप से अपने निर्यात भागीदारों की तुलना में भारत में उच्च क़ीमतों की वजह से ऐसा हो सका है. जबकि एनईईआर गिर रहा है, रुपये के मूल्य में मामूली मूल्यह्रास की ओर इशारा करते हुए, आरईईआर बढ़ गया है, वास्तविक रूप में रुपये में बढोतरी का संकेत दे रहा है. इस बढ़ते अंतर में भारत का संकट पूरी तरह निहित है. मुद्रा का मूल्य मामूली रूप से गिर रहा है, जिससे आयात अधिक महंगा हो रहा है – लेकिन वास्तविक रूप से इसमें बढ़ोतरी हो रही है, अनिवार्य रूप से सस्ते निर्यात के संभावित लाभों को ख़तम कर रहा है. बढ़ता हुआ आरईईआर एक ओवर-वैल्यूड रुपये की ओर भी इशारा करता है – जो आगे मूल्यह्रास की संभावना का संकेत देता है ताकि मैक्रोइकॉनॉमिक फंडामेंटल के अनुरूप ही यह हो. इसलिए, बढ़ते आयात और एक मज़बूत घरेलू अर्थव्यवस्था के बीच की कड़ी में थोड़ी राहत पाई जा सकती है, जबकि निर्यात पक्ष से लाभ अभी भी भ्रमात्मक बना हुआ है.

मनमौजी पूंजी

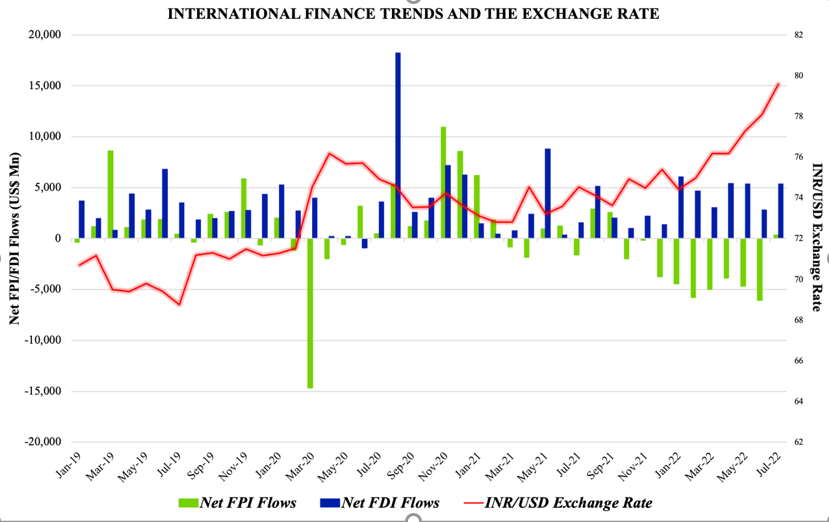

मूडी विदेशी पोर्टफोलियो निवेशकों (एफपीआई) के साथ रुपये का एक जटिल रिश्ता है. कमज़ोर रूपया FPI को हतोत्साहित कर सकता है. बदले में, एफपीआई के बाहर चले जाने से रुपये में और गिरावट आ सकती है. जुलाई और अगस्त के अपवाद के साथ – साल 2022 में हर महीने, एफपीआई ऋण और इक्विटी बाज़ारों में भारतीय संपत्ति के नेट सेलर्स बन गए और अक्टूबर के अंत तक कुल 23.2 बिलियन अमेरिकी डॉलर बाहर चला गया.

डॉलर के मुक़ाबले रुपये के मूल्य में गिरावट और दुनिया भर में ब्याज दरों में वृद्धि के साथ, अप्रैल से अगस्त 2022 तक पांच महीने की अवधि में एनआरआई डिपॉजिट फ्लो भी गिर गया, जो एक साल पहले 2.4 अरब अमेरिकी डॉलर से घटकर 1.4 अरब अमेरिकी डॉलर हो गया. इसके अलावा, दुनिया भर में प्रचलित भू-राजनीतिक अनिश्चितता और बढ़ती ब्याज दरों को देखते हुए, भारत जैसी उभरती (‘जोख़िम भरी’) अर्थव्यवस्थाओं और विकसित (‘जोख़िम-मुक्त’) अर्थव्यवस्थाओं के बीच ब्याज अंतर कम हो रहा है, जिससे निवेशकों को जोख़िम भरी अर्थव्यवस्था में ज़्यादा रिटर्न के अभाव में निवेश करने के लिए बहुत कम प्रोत्साहन मिल रहा है. इस तरह के बाज़ार से पूंजी का निकलना ख़तरनाक हो सकता है – जैसे-जैसे विदेशी मुद्रा भारत से बाहर जाती है, रुपये-मूल्य वाली संपत्तियां बेची जाती हैं, जिससे रुपये पर मूल्यह्रास का दबाव बढ़ता जाता है. और अगर निवेशकों को भविष्य में और मूल्यह्रास की संभावना दिखाई देती है, तो यह संभव है कि वे अपनी पूंजी को और भी तेजी से बेच दें, जिससे रुपये में तेज़ गिरावट आ सकती है. बहरहाल, एफपीआई अक्सर अल्पकालिक निवेश प्रवाह की तरह होते हैं जो अंतर्राष्ट्रीय बाज़ार के मूड के अधीन होते हैं और वैश्विक कारकों पर अत्यधिक निर्भर होते हैं.

इसके बजाए प्रत्यक्ष विदेशी निवेश (एफडीआई) अर्थव्यवस्था की दीर्घकालिक विकास संभावनाओं में निवेशकों के विश्वास को बेहतर तरीक़े से न्याय कर सकता है – बुनियादी ढांचे और उत्पादक संपत्तियों में अधिक अनकदी निवेश को बढ़ावा देकर. शुद्ध एफडीआई प्रवाह सकारात्मक बना हुआ है और अप्रैल-जून 2022 में 13.6 बिलियन अमेरिकी डॉलर का प्रवाह देखा जा रहा है, जो पिछले वर्ष की समान अवधि की तुलना में अधिक है. यहां तक कि विशेष रूप से घरेलू संस्थागत और खुदरा निवेशकों द्वारा बड़ी ख़रीद के कारण भारतीय शेयर बाज़ार भी लचीला बना हुआ है और विदेशी निवेशकों द्वारा इक्विटी बिकवाली के असर को कम किया है. हालांकि, शुद्ध विदेशी निवेश (एफआईआई) प्रवाह 2022 में कुछ महीनों के लिए नकारात्मक हो गया था और एफपीआई और लचीले एफडीआई में उछाल विदेशी निवेशकों के बीच भारत के बारे में अधिक आशावादी राय की ओर इशारा करता है, और भारत के विकास की गाथा के इस मुहाने पर विदेशी निवेश काफी महत्वपूर्ण है, जिसे और बारीकी से देखा जाना चाहिए.

मुद्रास्फीति की प्रवृति जिद्दी हो सकती है, पूंजी का व्यवहार समझ से परे है, और मुद्रा का मूल्यह्रास लगातार जारी है. रुपये की गिरावट को रोकने के लिए आरबीआई ने हस्तक्षेप किया और अपने कुछ विदेशी मुद्रा भंडार को बाज़ार में बेच दिया.

बचाव में उतरा आरबीआई?

सभी की निगाहें अब आरबीआई पर टिकी हुई हैं और निश्चित रूप से RBI के पास बहुत कुछ है. मुद्रास्फीति की प्रवृति जिद्दी हो सकती है, पूंजी का व्यवहार समझ से परे है, और मुद्रा का मूल्यह्रास लगातार जारी है. रुपये की गिरावट को रोकने के लिए आरबीआई ने हस्तक्षेप किया और अपने कुछ विदेशी मुद्रा भंडार को बाज़ार में बेच दिया. 21 अक्टूबर 2022 तक विदेशी मुद्रा भंडार 524.52 बिलियन अमेरिकी डॉलर था, जो वर्ष की शुरुआत से 115 बिलियन अमेरिकी डॉलर से अधिक की गिरावट का गवाह बना. एफआईआई के बाज़ार से निकलने ने निस्संदेह इस गिरावट में योगदान दिया है और बढ़ते हुए सीएडी से भी विदेशी मुद्रा भंडार को अपनी सीमा तक धकेलने का ख़तरा बढ़ा है. हालांकि, आरबीआई ने बार-बार कहा है कि अधिकांश बाहरी संकेतक जैसे कि जीडीपी के अनुपात में बाहरी ऋण, सकल घरेलू उत्पाद के अनुपात में शुद्ध अंतर्राष्ट्रीय निवेश की स्थिति और अल्पावधि ऋण का अनुपात अपनी एक्सटरनल फाइनेंसिंग रिक्यावरमेंट को पूरा करने में भारत की अपेक्षाकृत राहत की स्थिति को दर्शाता है – यहां तक कि अन्य उभरती हुई अर्थव्यवस्थाओं के विपरीत यह ट्रेंड है. हालांकि, किसी को यह नहीं भूलना चाहिए कि आरबीआई का प्राथमिक कार्य मूल्य स्थिरता को सुनिश्चित करना है. ओवरवैल्यूड आरईईआर, फेड द्वारा दरों में और बढ़ोतरी की संभावना और मौज़ूदा भू-राजनीतिक अनिश्चितता को देखते हुए इसकी ज़्यादा संभावना है कि रुपये में और गिरावट आएगी, भले ही इसकी रफ़्तार धीमी ही क्यों ना हो. मौद्रिक नीति को अधिक सख़्त करना और मुद्रा बाज़ार में अत्यधिक हस्तक्षेप देश की विकास संभावनाओं के लिए जोख़िम पैदा कर सकता है और आरबीआई को ज़्यादा तादाद में अपने विदेशी मुद्रा भंडार ख़र्च किए बिना, अस्थिरता को कम करने के लिए पर्याप्त हस्तक्षेप करने के लिए भी सचेत रहने की ज़रूरत है.

हालांकि, भारत विदेशी मुद्रा भंडार संकट के सुरक्षित निपटारे के संदर्भ में इस समस्या से अभी कोसों दूर है लेकिन विकास की रफ़्तार को कम किए बगैर यह विवेकपूर्ण होने के लिए अच्छा मौक़ा है.

भारत को होने वाला फायदा

इसलिए, आरबीआई और सरकार दोनों को एक मुश्किल संतुलन साधने की ज़रूरत है. चालू खाते के घाटे पर नज़र रखने की ज़रूरत है – जबकि आयात में वृद्धि मज़बूत घरेलू मांग से उपजी हो सकती है लेकिन इस बढ़ोतरी को अगर नियंत्रित नहीं किया गया तो यह निवेशकों के विश्वास को ख़त्म कर सकता है और रुपये पर दबाव बढ़ा सकता है. बढ़ते सीएडी का अंतर एक म्युटेड कैपिटल अकाउंट के साथ, भुगतान संतुलन घाटे का (एक बहुत ही वास्तविक) ख़तरा प्रस्तुत करता है – जिसके परिणामस्वरूप आगे मूल्यह्रास और विदेशी मुद्रा भंडार में कमी आती है. हालांकि, भारत विदेशी मुद्रा भंडार संकट के सुरक्षित निपटारे के संदर्भ में इस समस्या से अभी कोसों दूर है लेकिन विकास की रफ़्तार को कम किए बगैर यह विवेकपूर्ण होने के लिए अच्छा मौक़ा है. इसके साथ ही, भारत के पास एक धीमी वैश्विक अर्थव्यवस्था में बाहरी होने का अनूठा अवसर है – अपेक्षाकृत मज़बूत मैक्रोइकोनॉमिक फंडामेंटल और फ्री-फॉल से दूर एक मज़बूत मुद्रा के साथ. विशेष रूप से, भारत के पास विदेशी निवेश को आकर्षित करने के लिए अपनी अपेक्षाकृत बेहतर विकास दर और बढ़ते बुनियादी ढांचे और पूंजीगत व्यय का लाभ उठाने का मौक़ा है – जिससे विकास को गति और पूंजी खाते को मज़बूती मिलेगी. देश में महामारी और अस्थिर भू-राजनीतिक परिदृश्य के बावज़ूद वित्त वर्ष 2021-22 में 84.8 बिलियन अमेरिकी डॉलर के वार्षिक एफडीआईप्रवाह का उच्च स्तर का रिकॉर्ड बना और निवेशकों का बाज़ार पर भरोसा कायम रहा. इस भरोसा का लाभ उठाने की आवश्यकता है और भारत को निवेश के लिए एक संपन्न और स्थिर जगह के रूप में अंतर्राष्ट्रीय मंच पर स्थापित करके, देश की विकास और विदेशी मुद्रा की दोनों ज़रूरतों को पूरा किया जा सकता है. इसलिए, हालांकि रुपये में गिरावट ने कुछ आर्थिक संकेतकों के लिए चिंता पैदा की है लेकिन पर्याप्त नीतिगत समर्थन के साथ, घरेलू अर्थव्यवस्था वैश्विक मंदी के इस दौर में एक अपवाद के तौर पर उभर सकती है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.