-

CENTRES

Progammes & Centres

Location

भले ही भारत ने अपने वित्तीय बाज़ारों में लैंगिक असमानता दूर करने की प्रतिबद्धता जताई है, लेकिन तमाम अध्ययन कुछ और ही हक़ीक़त बयां करते हैं.

लैंगिक दृष्टिकोण से आर्थिक समानता को आगे बढ़ाए जाने से बेहतरीन नतीजे हासिल हो सकते हैं. इसके ज़रिए आर्थिक वृद्धि में मदद मिल सकती है, साथ ही सामाजिक विकास पर भी दूरगामी असर पड़ सकता है. आर्थिक मोर्चे पर महिलाओं की ऊंची भागीदारी को बढ़ावा देने से श्रम बाज़ार में नए किरदारों का प्रवेश हो सकता है. इससे श्रम बाज़ार ज़्यादा प्रतिस्पर्धी बन जाते हैं, जिससे उत्पादकता लाभ मिलता है. साथ ही भौतिक पूंजी में अतिरिक्त निवेश का प्रोत्साहन हासिल होता है. इन तमाम उपायों से आय में बढ़ोतरी होती है. इतना ही नहीं महिलाओं के आर्थिक सशक्तिकरण से सामाजिक-आर्थिक तरक़्क़ी का रास्ता भी साफ़ हो सकता है. महिलाओं और लड़कियों के लिए भोजन और पोषण के साथ-साथ स्वास्थ्य सेवा और शिक्षा जैसी बुनियादी ज़रूरतों तक बेहतर पहुंच हो जाती है. इससे कुल मिलाकर SDG 5 (लैंगिक समानता) के मोर्चे पर प्रगति के संकेत मिलते हैं. उभरते बाज़ार अर्थव्यवस्थाओं (EMEs) में कामकाजी महिलाओं के संदर्भ में अध्ययनों से पता चला है कि उनकी कुल आमदनी का 90 प्रतिशत हिस्सा पोषण, स्वास्थ्य और शिक्षा से जुड़े निवेश पर ख़र्च होता है. बहरहाल इन अतिरिक्त अवसरों के रूप में योगदान के बावजूद पुरुषों और महिलाओं के बीच गंभीर आर्थिक असमानता क़ायम है. वैश्विक रूप से महिलाओं को समान काम के बदले अपने पुरुष समकक्षों की तुलना में अब भी 23 फ़ीसदी कम मेहनताना मिल रहा है. भारत में तो तस्वीर और भी चिंताजनक दिखाई देती है. यहां महिलाओं को पुरुषों के मुक़ाबले 34 फ़ीसदी कम मज़दूरी मिल रही है.

महिलाओं और लड़कियों के लिए भोजन और पोषण के साथ-साथ स्वास्थ्य सेवा और शिक्षा जैसी बुनियादी ज़रूरतों तक बेहतर पहुंच हो जाती है. इससे कुल मिलाकर SDG 5 (लैंगिक समानता) के मोर्चे पर प्रगति के संकेत मिलते हैं.

पगार में ऐसे फ़र्क़ के साथ-साथ श्रम बाज़ारों में लैंगिक वर्गीकरण के चलते महिलाओं की आर्थिक हिस्सेदारी में रुकावट आती गई है. इससे मौजूदा विषमताएं और गहरी हो गई हैं. भारत में श्रम शक्ति भागीदारी में लैंगिक समानता की लड़ाई एक बड़ी चुनौती साबित हो रही है. ग्लोबल जेंडर गैप रिपोर्ट ऑफ़ 2021 में ये बात उभरकर सामने आई है. भारत में आर्थिक भागीदारी और अवसरों के मामले में महिला श्रमशक्ति को लैंगिक रूप से सबसे बड़ी खाई से जूझना पड़ रहा है. पिछले दशक में भारत में महिला श्रम शक्ति की हिस्सेदारी 23 प्रतिशत (2012 में) से घटकर 19 प्रतिशत (2021 में) रह गई है. आय के मोर्चे पर ऐसी असमानताओं से जायदाद के मालिक़ाना हक़ से जुड़ी विषमताएं और गहरी हो जाती हैं. साथ ही पुरुषों और महिलाओं के बीच दौलत का अंतर और बढ़ जाता है. अतीत में इन आर्थिक विषमताओं और उनके प्रभावों से निपटने के लिए सामाजिक सुरक्षा से जुड़ी अनेक योजनाएं शुरू की गई हैं. ग़रीब और हाशिए पर पड़े दूसरे समूहों को ख़ासतौर से इनके दायरे में रखा गया. हालांकि ये तमाम योजनाएं महिलाओं की पर्याप्त भागीदारी सुनिश्चित करने में अक्सर नाकाम साबित हुई हैं.

भारतीय जनसंख्या के लिए सामाजिक सुरक्षा लाभ को सर्वव्यापी बनाने के लक्ष्य से भारत सरकार ने 2015-16 के बजट में पेंशन, जीवन बीमा और जोख़िम बीमा की तिकड़ी का ऐलान किया. 18-50 साल के आयु वर्ग की ग़रीब और हाशिए पर पड़ी आबादी के लिए सामाजिक सुरक्षा व्यवस्था तैयार करने के मक़सद से प्रधानमंत्री जीवन ज्योति बीमा योजना (2015) शुरू की गई. हालांकि इस कार्यक्रम में महिलाओं की प्रभावी भागीदारी दिखाई नहीं दी है. इसी तरह निर्धन और लाचार लोगों को बीमा योजना मुहैया कराने के उद्देश्य से प्रधानमंत्री सुरक्षा बीमा योजना (2015) लागू की गई. बहरहाल, इसमें नामांकित महिला लाभार्थियों की तादाद महज़ 41.5 फ़ीसदी है. अटल पेंशन योजना (APY, 2015) सरीखी सीधे हस्तांतरण वाली स्कीम के दायरे में भी सिर्फ़ 44 फ़ीसदी महिलाओं को ही लाया जा सका है. इस योजना के तहत भारत में मुख्य रूप से असंगठित क्षेत्र को लक्ष्य बनाकर सरकार-समर्थित पेंशन मुहैया कराने का प्रावधान किया गया है.

पुरुषों और महिलाओं में आर्थिक विषमताओं में कमी लाने के लिए वित्तीय बाज़ारों का समावेशन और ज़्यादा अहम हो जाता है. वित्तीय उत्पादों तक पहुंच और उनकी उपयोगिता में लैंगिक अंतर से आर्थिक विषमताओं पर प्रत्यक्ष और परोक्ष रूप से असर पड़ सकता है. इनके चलते अक्सर उत्पादक परिसंपत्तियों तक पहुंच में रुकावट पैदा हो जाती है. साथ ही अल्पकाल में कारोबारी विस्तार के अवसर भी सीमित हो जाते हैं. इनके अलावा मध्यम और दीर्घकाल में शिक्षा और श्रम शक्ति भागीदारी में लैंगिक अंतर और गहरा हो जाता है. वित्तीय बाज़ारों में महिलाओं के समावेश से आमदनी सुनिश्चित करने वाले और गुज़र-बसर से जुड़े क्रियाकलापों में उनकी भागीदारी से जुड़ी क्षमता में बढ़ोतरी हो सकती है. इससे परिवारों और समुदायों में उनकी सामाजिक पूंजी में इज़ाफ़ा होता है. परिसंपत्ति निर्माण, पोर्टफ़ोलियो में विविधता लाने और जोख़िम प्रबंधन के लिए महिलाओं को प्रभावी वित्तीय औज़ार मुहैया कराने से महिलाओं के सशक्तिकरण के साथ-साथ ग़रीबी में कमी लाई जा सकती है.

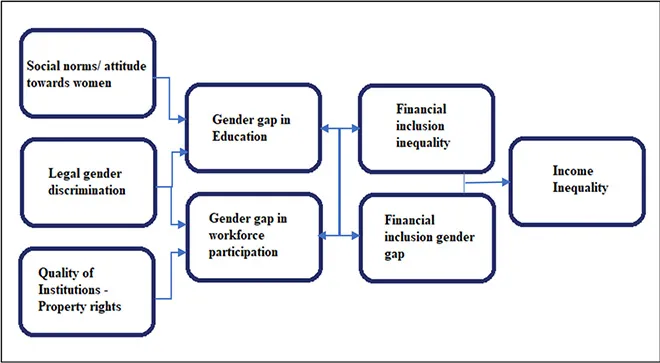

चित्र 1… लैंगिक अंतरों और आर्थिक विषमताओं में अंतर-संपर्क

भारत ने अपने वित्तीय बाज़ारों में लैंगिक असमानताओं को कम करने की प्रतिबद्धता जताई है. डेनाराऊ एक्शन प्लान पर अमल के ज़रिए इसे और समावेशी बनाया गया है. हालांकि ज़मीनी नतीजों के तौर पर प्रगति लचर रही है. प्रधानमंत्री जन-धन योजना (PMJDY) के तहत जन धन बैंक खातों में बढ़ोतरी से वित्तीय सेवाओं तक पहुंच का विस्तार हुआ है. साथ ही भारतीय आबादी की वित्तीय स्वतंत्रता में भी इज़ाफ़ा हुआ है. बैंकों या दूसरे वित्तीय संस्थानों में खाता रखने वाली महिलाओं का हिस्सा 2017 में 77 फ़ीसदी हो गया. ऑल इंडिया डेट एंड इनवेस्टमेंट सर्वे (AIDIS) के मुताबिक भारत में तक़रीबन 81 प्रतिशत महिलाओं ने बैंकों में जमा खाते खुलवा रखे थे. भले ही खातों के स्वामित्व में लैंगिक अंतर में गिरावट आई हो, लेकिन इन खातों के इस्तेमाल से जुड़ा अंतर अब भी काफ़ी ऊंचा था. कई मामलों में महिलाओं ने निजी खाते तो खुलवा रखे हैं, लेकिन अक्सर वो नियमित रूप से उनका इस्तेमाल नहीं करती हैं. ख़बरों के मुताबिक 55 प्रतिशत महिलाएं अब भी सक्रिय रूप से अपने जन-धन खाते का प्रयोग नहीं कर रही हैं. भारतीय महिलाओं द्वारा डिजिटल वित्तीय सेवाओं को सुस्त रफ़्तार से अपनाए जाने के पीछे डिजिटल पहुंच और प्रयोग में बड़े लैंगिक अंतर को ज़िम्मेदार ठहराया जा सकता है. पुरुषों की तुलना में 20 प्रतिशत कम महिलाओं के पास अपने निजी मोबाइल फ़ोन हैं. साथ ही उनमें इंटरनेट इस्तेमाल करने की दर भी 50 फ़ीसदी कम है. भारत में केवल 14 प्रतिशत महिलाओं के पास स्मार्टफ़ोन है. महिलाओं द्वारा डिजिटल वित्तीय सेवाओं के इस्तेमाल पर इसका भारी असर हो रहा है.

भारतीय महिलाओं द्वारा डिजिटल वित्तीय सेवाओं को सुस्त रफ़्तार से अपनाए जाने के पीछे डिजिटल पहुंच और प्रयोग में बड़े लैंगिक अंतर को ज़िम्मेदार ठहराया जा सकता है. पुरुषों की तुलना में 20 प्रतिशत कम महिलाओं के पास अपने निजी मोबाइल फ़ोन हैं.

ढांचागत मसलों और सामाजिक-सांस्कृतिक हदों के चलते महिलाओं के वित्तीय समावेश में भारी रुकावट आती है. इन मसलों में जायदाद के मालिक़ाना हक़ में भारी लैंगिक अंतर, बेतहाशा बेरोज़गारी, कम मज़दूरी, बेहद मामूली स्कूली शिक्षा, बिना वेतन वाले देखभाल के कामों में समय खपाना और सुरक्षा से जुड़ी चिंताएं शामिल हैं. ज़मानत के अभाव में महिलाएं संगठित क्षेत्र के बैंकों के लिए जोख़िम से भरपूर कर्ज़दार बन जाती हैं. ऐसे में ये संस्थाएं उन्हें ऋण देने से कतराने लगती हैं. मांग पक्ष से भी वित्तीय उत्पादों और सेवाओं की दर फ़िलहाल नीची है. हालांकि महिलाओं के सशक्त होने और जागरूकता के प्रसार के साथ इसमें बढ़ोतरी आने की उम्मीद है.

भारत के विकासशील वित्तीय बाज़ारों के लिए लैंगिक रूप से संवेदनशील रुख़ अपनाए जाने से ज़्यादा से ज़्यादा महिलाओं को मुख्यधारा में लाने में मदद मिल सकती है. पहले क़दम के तौर पर महिला बैंकिंग कॉरेसपॉन्डेंट्स का एक असरदार नेटवर्क तैयार कर उनकी मदद के लिए पर्याप्त बुनियादी ढांचा खड़ा किया जा सकता है. इससे बैंकों की ओर महिलाओं की गतिशीलता को बढ़ावा दिया जा सकता है. गतिशीलता से जुड़े मसलों के समाधान के लिए मोबाइल वित्तीय सेवाओं को और सुलभ बनाया जा सकता है. इससे महिलाओं को घर बैठे लेनदेन की सुविधा हासिल हो सकेगी.

एक और बड़ी चिंता भारतीय महिलाओं द्वारा डिजिटल वित्तीय सेवाएं अपनाने की सुस्त रफ़्तार से जुड़ी है. इस सिलसिले में कुछ अतिरिक्त उपाय करने होंगे. इसमें मोबाइल और टेलीकॉम कारोबारों की ओर से व्यापक और गहरी पैठ क़ायम करना शामिल है. इस क़वायद से महिलाओं के समावेशन को उच्चतम स्तर पर लाया जा सकेगा, ताकि वो बेहतर डिजिटल सेवाओं का लाभ उठा सकें.

तीसरे, महिलाओं को लक्ष्य बनाकर तैयार किए जाने वाले वित्तीय उत्पादों के लिए ग्राहक-आधारित रुख़ की दरकार होगी. इसके लिए रुपए-पैसों, वित्तीय उत्पादों और प्रौद्योगिकी के साथ महिलाओं के जुड़ावों और संबंधों से जुड़े अध्ययनों का सहारा लिया जाना चाहिए. इस सिलसिले में क्षेत्रीय और सामाजिक-सांस्कृतिक विविधताओं का भी ध्यान रखना ज़रूरी है. महिलाओं और प्रौद्योगिकी के बीच मौजूदा टकराव को कम करने के लिए स्थानीय भाषा में संचार के साथ-साथ ध्वनि और वीडियो संदेशों जैसे तत्वों की संरचना तैयार की जा सकती है.

एक और बड़ी चिंता भारतीय महिलाओं द्वारा डिजिटल वित्तीय सेवाएं अपनाने की सुस्त रफ़्तार से जुड़ी है. इस सिलसिले में कुछ अतिरिक्त उपाय करने होंगे. इसमें मोबाइल और टेलीकॉम कारोबारों की ओर से व्यापक और गहरी पैठ क़ायम करना शामिल है.

चौथे, संस्थागत स्तर पर जेंडर बजटिंग और टारगेटिंग से सार्वजनिक योजनाओं की संरचना में बदलाव लाने में मदद मिल सकती है. इससे महिलाओं की ख़ास ज़रूरतों और पसंदगियों का ध्यान रखा जा सकता है. साथ ही वित्तीय उत्पादों तक उनकी पहुंच में भी इज़ाफ़ा हो सकता है. इन वित्तीय उत्पादों द्वारा आमदनी और ख़र्च से जुड़े निर्णयों में नियंत्रण और निजता के एक बड़े अनुपात की छूट मिलनी चाहिए.

पांचवां, डिजिटल साक्षरता के साथ-साथ बैंकिंग जागरूकता को और व्यापक बनाना होगा. बैंकिंग के प्रति जागरूकता बढ़ने से छोटी बचत इकट्ठा करने और अंतिम पायदान पर खड़ी महिला उपयोगकर्ताओं तक उनके प्रसार में मदद मिल सकती है. इस मक़सद को आगे बढ़ाने के लिए रिज़र्व बैंक ऑफ़ इंडिया (RBI) पहले से ही ‘वित्तीय शिक्षा कार्यक्रम’ चला रहा है.

अंत में, ठोस नीतिगत सुधारों के साथ-साथ उत्पादों और सेवाओं के निर्माण के लिए लैंगिक तौर पर छांटे और खंगाले गए आंकड़ों की तत्काल उपलब्धता और उपयोग सुनिश्चित करना होगा. इस तरह ख़ासतौर से निम्न-आय वाले परिवारों की महिलाओं के लिए ज़रूरी उत्पाद तैयार किए जा सकेंगे. मिसाल के तौर पर लैंगिक रूप से छांटे गए आंकड़ों के प्रयोग से वित्तीय सेवा प्रदाताओं को प्रधानमंत्री जन-धन योजना (PMJDY) के तहत व्यवस्थाओं की तैनाती में मदद मिल सकती है. इस क़वायद से ख़ासतौर से हाशिए पर पड़े तबक़ों की महिलाओं पर ध्यान दिया जा सकेगा. वित्तीय समावेश के तमाम पैमानों पर ऐसे आंकड़ों का समय-समय पर प्रकाशन होना चाहिए. इससे नीति-निर्माताओं को नीतियों की संरचना और क्रियान्यवयन में लैंगिक अंतर की पड़ताल करने में मदद मिल सकती है. साथ ही वित्तीय सेवा प्रदाताओं को महिला-केंद्रित उत्पाद तैयार करने में भी सहूलियत होगी.

SDG ढांचे में भीतरी अंतर-संपर्कों के तहत SDG 5 में सुधारों से दूसरे संबंधित लक्ष्यों में प्रगति को हवा मिल सकती है. इनमें ग़रीबी उन्मूलन (SDG 1), खाद्य और पोषण सुरक्षा (SDG 2), अच्छी सेहत (SDG 3), शिक्षा तक पहुंच (SDG 4) के साथ-साथ स्वच्छता में सुधार (SDG 6) और स्वच्छ ऊर्जा (SDG 7) शामिल हैं.

ज़रूरी सुधारों, नवाचारों और अभ्यासों से भारत में वित्तीय समावेश में लैंगिक अंतर में कमी लाई जा सकती है. महिलाओं के सशक्तिकरण से पूरी प्रक्रिया में उन्हें पहले से ज़्यादा सक्रिय भूमिका निभाने के लिए प्रोत्साहित किया जा सकता है. आर्थिक असमानताओं से निपटने और प्रगति के साथ विकास को आगे बढ़ाने में इस क़वायद की अहम भूमिका हो सकती है. इतना ही नहीं, SDG ढांचे में भीतरी अंतर-संपर्कों के तहत SDG 5 में सुधारों से दूसरे संबंधित लक्ष्यों में प्रगति को हवा मिल सकती है. इनमें ग़रीबी उन्मूलन (SDG 1), खाद्य और पोषण सुरक्षा (SDG 2), अच्छी सेहत (SDG 3), शिक्षा तक पहुंच (SDG 4) के साथ-साथ स्वच्छता में सुधार (SDG 6) और स्वच्छ ऊर्जा (SDG 7) शामिल हैं. इन उपायों से आर्थिक वृद्धि और विषमताओं के स्तरों पर सीधा प्रभाव पड़ सकता है. पहले से ज़्यादा अधिकार सुनिश्चित करने और सार्थक भागीदारी से महिलाएं टिकाऊ विकास से जुड़े सभी लक्ष्यों के अनुरूप समग्र विकास को बढ़ावा देने में अहम भूमिका निभा सकती हैं. इस तरह भारत के लिए पहले से ज़्यादा मज़बूत और लोचदार भविष्य सुनिश्चित हो सकता है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Debosmita Sarkar is an Associate Fellow with the SDGs and Inclusive Growth programme at the Centre for New Economic Diplomacy at Observer Research Foundation, India. Her ...

Read More +