-

CENTRES

Progammes & Centres

Location

अगले साल के लिए भारत की GDP विकास दर के कम रहने के अनुमान लगाए गए हैं; ऐसे में भारत की उत्पादकता का विस्तार करके इस आर्थिक सुस्ती से निपटा जा सकता है

Image Source: Getty

दुनिया की प्रमुख अर्थव्यवस्थाओं में आज भारत की विकास दर सबसे अधिक है. दुनिया में मची राजनीतिक उथल-पुथल और बढ़ते सामरिक तनावों से निपटने में भारत की अर्थव्यवस्था ने अपना लचीलापन बख़ूबी दिखाया है. लेकिन, घरेलू मोर्चे पर हालात तनावपूर्ण हैं. क्योंकि पिछले साल 8 प्रतिशत की शानदार विकास दर की तुलना में इस बार देश के सकल घरेलू उत्पाद (GDP) की विकास दर सुस्त पड़ गई है. राष्ट्रीय सांख्यिकी कार्यालय ने 2024-25 के लिए जो पहले पूर्वानुमान जारी किए हैं, उनके मुताबिक़ देश की विकास दर 6.4 प्रतिशत रहने का अंदाज़ा लगाया गया है. अटकलों की रौ में बहने के बजाय भागीदार और नीति निर्माताओं को उन कारणों पर ध्यान लगाना चाहिए, जिनकी वजह से महामारी के बाद तेज़ विकास दर का जो माहौल बना था उसमें कमी आई है. ये सुस्ती क्यों आई, इसका पता लगाने के लिए देश की अर्थव्यवस्था से जुड़े आंकड़ों और इनकी जड़ में छुपे कारणों का गहराई से विश्लेषण करना ज़रूरी हो जाता है.

राष्ट्रीय सांख्यिकी कार्यालय ने 2024-25 के लिए जो पहले पूर्वानुमान जारी किए हैं, उनके मुताबिक़ देश की विकास दर 6.4 प्रतिशत रहने का अंदाज़ा लगाया गया है.

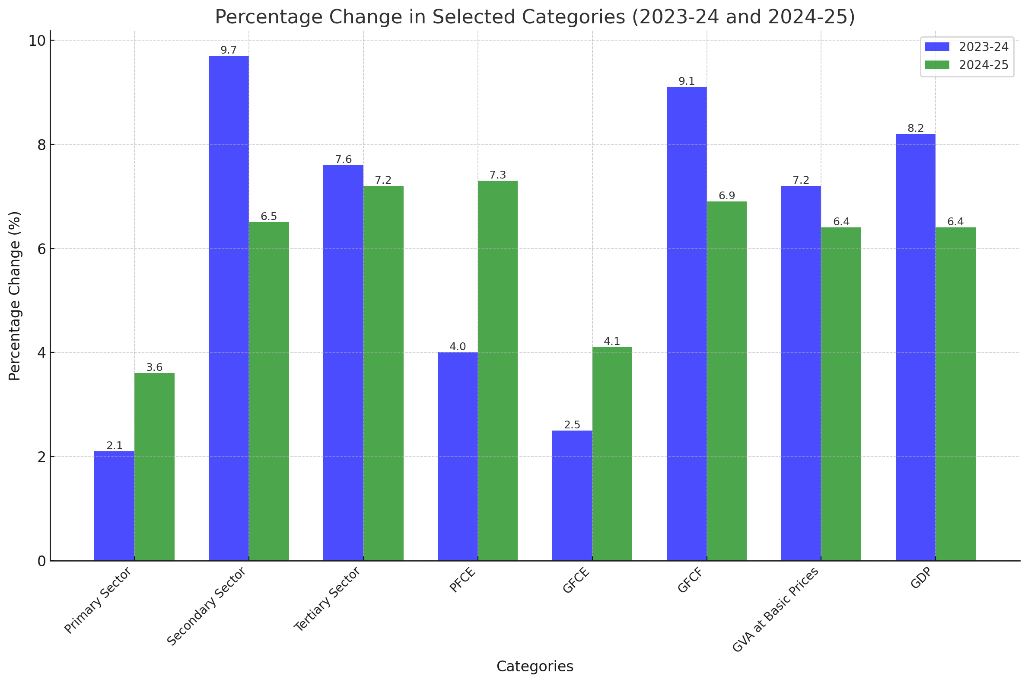

अंतरराष्ट्रीय मुद्रा कोष (IMF) ने 2024 में भारत की विकास दर 7 फ़ीसद रहने की भविष्यवाणी की थी. इसी तरह, रिज़र्व बैंक की मौद्रिक नीति समिति ने अप्रैल 2024 में विकास दर 7.1 प्रतिशत रहने का पूर्वानुमान लगाया था और उसके बाद लगातार तीन बार 7.2 प्रतिशत विकास दर की भविष्यवाणी करने के बाद रिज़र्व बैंक ने पिछले महीने यानी दिसंबर में हुई बैठक के बाद इसे अचानक घटाकर 6.6 प्रतिशत कर दिया था. विकास दर में ये संशोधन किसी वास्तविक बाहरी झटके की वजह से नहीं, बल्कि, व्यापार में उठा-पटक, भू-आर्थिक टूट फूट और घरेलू कमज़ोरियों की वजह से किया गया है. विकास दर को लेकर सोच और अनुमान में इस परिवर्तन को, पूर्वानुमान के आंकड़ों के विश्लेषण के ज़रिए बेहतर ढंग से समझा जा सकता है. पहला, समग्र GDP के आयामों की पड़ताल करने की आवश्यकता है. ग्रॉस वैल्यू एडेड (GVA) की विकास दर 7.2 प्रतिशत से घटकर 6.4 फ़ीसद रहने का अंदाज़ा है. इसका मतलब है कि पिछले साल की तुलना में अर्थव्यवस्था में उत्पादन का वास्तविक स्तर घटने की आशंका है. हालांकि, यहां ये बात साफ़ कर दी जानी चाहिए कि इसका ये मतलब नहीं कि उत्पादन में गिरावट आएगी. बल्कि, ये इस बात का संकेत है कि उत्पादन में ये कमी पिछले साल की बढ़ोत्तरी की तुलना में होगी.

Figure 1: GDP और उसके हिस्सों में प्रतिशत में बदलाव

स्रोत: MoSPI

ध्यान देने वाली इससे भी बड़ी बात तो ये है कि न्यूनतम आधार पर GVA की विकास दर 8.5 से बढ़कर 9.3 फ़ीसद हो गई है. देश के विकास पर महंगाई का बोझ सबसे ज़्यादा बाधा डाल रहा है. वैसे तो आम महंगाई (ग्राहक मूल्य सूचकांक) पिछले साल के 5.6 प्रतिशत की तुलना में घटकर 4.9 फ़ीसद रह गया है. लेकिन खाद्य वस्तुओं की महंगाई 6.7 से बढ़कर 8.4 फ़ीसद हो गई है. नवंबर 2024 में खाने पीने के सामान की साल दर साल महंगाई दर 8.2 प्रतिशत पहुंच गई थी. इसकी प्रमुख वजह सब्ज़ियों की क़ीमतों में आया 30 प्रतिशत का उछाल है. लगातार महंगाई के बने रहने की वजह से महंगाई कम करने का कारक (deflator) 1.4 से बढ़कर 3.3 हो गया है, जिससे वास्तविक और नॉमिनल विकास दर में अंतर आ गया है. हो सकता है कि महंगाई की ऊंची दर की वजह से वास्तविक विकास दर घट गई हो, लेकिन इससे विकास दर में आई गिरावट से जुड़ी चिंताएं कम नहीं होती हैं.

लगातार महंगाई के बने रहने की वजह से महंगाई कम करने का कारक 1.4 से बढ़कर 3.3 हो गया है, जिससे वास्तविक और नॉमिनल विकास दर में अंतर आ गया है.

GVA के मुक़ाबले GDP विकास दर में भारी गिरावट का मतलब वास्तविक टैक्स (सब्सिडी घटाकर बची रक़म) में भी गिरावट आई है. इसकी वजह या तो टैक्स से मिलने वाले राजस्व में कमी या फिर सब्सिडी के ख़र्च में बढ़ोतरी है. नवंबर 2024 तक कुल टैक्स राजस्व पिछले साल इसी दौरान वसूले गए टैक्स की तुलना में दस प्रतिशत ज़्यादा है. वहीं, मार्च से नवंबर के बीच सब्सिडी में 15 प्रतिशत के इज़ाफ़े की वजह से GDP और GVA की दर के बीच फ़ासला बढ़ गया है. सब्सिडी में ये बढ़ोत्तरी खाने पीने की सब्सिडी में 32 प्रतिशत की बढ़ोत्तरी की वजह से हुई है, जिसके पीछे महंगाई के साथ साथ लॉजिस्टिक्स की समस्या भी है. सितंबर में ग़ैर बासमती चावल के निर्यात पर लगी पाबंदी हटा लेने के बाद, सार्वजनिक वितरण प्रणाली (PDS) के ज़रिए बांटे जाने वाले चावल की महंगाई 27 प्रतिशत उछल गई. इसकी बड़ी वजह दुनिया में चावल की मांग में आई बढ़ोतरी रही. अनिश्चित मानसून, सार्वजनिक वितरण प्रणाली में अनाज की चोरी, भंडारण की अपर्याप्त व्यवस्था और व्यापार नीतियों ने सब्सिडी और सकल मूल्य संवर्धन (GVA) की ऊंची दर की वजह से GDP विकास दर पर दबाव बना दिया है.

उत्पादन की बात करें, तो इस मुख्य सेक्टर में उछाल आने की संभावना है और इसकी विकास दर 2.1 से बढ़कर 3.6 प्रतिशत होने की उम्मीद है. हालांकि, अर्थव्यवस्था के दूसरे सेक्टरों की तस्वीर एक स्याह मंजर पेश करती है. मैन्युफैक्चरिंग, वित्तीय, रियल एस्टेट और पेशेवर सेवाओं के सेक्टर की विकास दर घटने की आशंका है. औद्योगिक गतिविधियों की दुविधा कोयले और सीमेंट के काफ़ी कम उत्पादन और स्टील की खपत में आई गिरावट से उजागर होती है. यही नहीं, मार्च से अक्टूबर के दौरान इंडेक्स ऑफ इंडस्ट्रियल प्रोडक्शन (IIP) खनन से लेकर निर्माण, बिजली और खनिज के सेक्टरों में गिरा है. पर्चेजिंग मैनेजर्स इंडेक्स (PMI) जो देश की औद्योगिक गतिविधियों की मौजूदा स्थिति और संभावनाओं का मानक है, वो पूरी दुनिया में घट रहा है. इससे उभरती अर्थव्यवस्थाओं से लेकर विकसित देशों तक गिरावट का संकेत मिलता है. घरेलू स्तर पर PMI में कमी आने के बावजूद, वैश्विक स्तर पर भारत एक अपवाद बनकर उभरा है और 2024 में भी उसके पूर्वानुमान सकारात्मक ही रहे हैं. सुस्ती की वजह उत्पादन की लागत बढ़ने, कमज़ोर होती मांग और पूरी दुनिया में चुनाव के बाद आई नीतिगत अनिश्चितता है.

सर्विस सेक्टर में गिरावट का पूर्वानुमान इसके पहले के प्रदर्शन और मौजूदा आकलन के विरोधाभास को दिखाते हैं. हांगकांग एंड शंघाई बैंक कॉरपोरेशन (HSBC) का इंडिया सर्विसेज़ PMI बिज़नेस एक्टिविटी सूचकांक 2025 के लिए सकारात्मक पूर्वानुमान दिखाता है, जिसे मांग में उछाल, लागत वाली वस्तुओं की क़ीमतों में गिरावट और कारोबार की विकास दर बढ़ने से सहयोग मिलेगा. पिछली आठ तिमाहियों से सेवा क्षेत्र की विकास दर, मैन्युफैक्चरिंग सेक्टर की 5.6 प्रतिशत के मुक़ाबले 7.4 फ़ीसद रहा है. सेवाओं की विकास दर में बहुत कम उतार चढ़ाव देखा गया है और ये आम तौर पर स्थिर रही है. इसका मतलब ये है कि आकलन के तरीक़ों और मौजूदा हालत को देखते हुए सेवा क्षेत्र शायद पूर्वानुमानों से ज़्यादा तेज़ी से बढ़े. सेवा क्षेत्र के आंकड़े वास्तविक सेक्टरों के प्रदर्शन के आधार पर निकाले जाते हैं. अंतरराष्ट्रीय स्तर पर सुस्ती के चलते घरेलू निर्माण क्षेत्र में गिरावट की वजह से इन सेक्टरों के प्रदर्शन भी कमज़ोर हुए हैं.

हांगकांग एंड शंघाई बैंक कॉरपोरेशन (HSBC) का इंडिया सर्विसेज़ PMI बिज़नेस एक्टिविटी सूचकांक 2025 के लिए सकारात्मक पूर्वानुमान दिखाता है, जिसे मांग में उछाल, लागत वाली वस्तुओं की क़ीमतों में गिरावट और कारोबार की विकास दर बढ़ने से सहयोग मिलेगा.

मांग के मोर्चे की बात करें, तो निजी खपत और सरकारी ख़र्च दोनों में इज़ाफ़ा होने की उम्मीद है. नवंबर 2024 तक बजट अनुमानों का केवल 46.2 फ़ीसद ही पूंजीगत व्यय (capex) रहा है. ये पिछले साल की तुलना में लगभग 70 हज़ार करोड़ रुपए कम है. चुनाव की वजह से साल के पहले छह महीनों में पूंजीगत व्यय बहुत कम रहा, और शायद इसी वजह से निजी निवेश भी हतोत्साहित हुआ, जिससे विकास दर पर विपरीत असर पड़ा. हालांकि, निवेश में कमी की आशंकाएं, चिंता बढ़ाने वाली हैं. पर, हो सकता है कि ये आकलन भी सटीक न हो. क्योंकि, पूर्वानुमान के आंकड़े निर्माण और मशीनरी की वास्तविक संपत्ति पर आधारित हैं. हालांकि, भारत की विकास दर के प्रमुख तत्व खपत के व्यय में नई जान पड़ने के संकेत उम्मीदें जगाने वाले हैं.

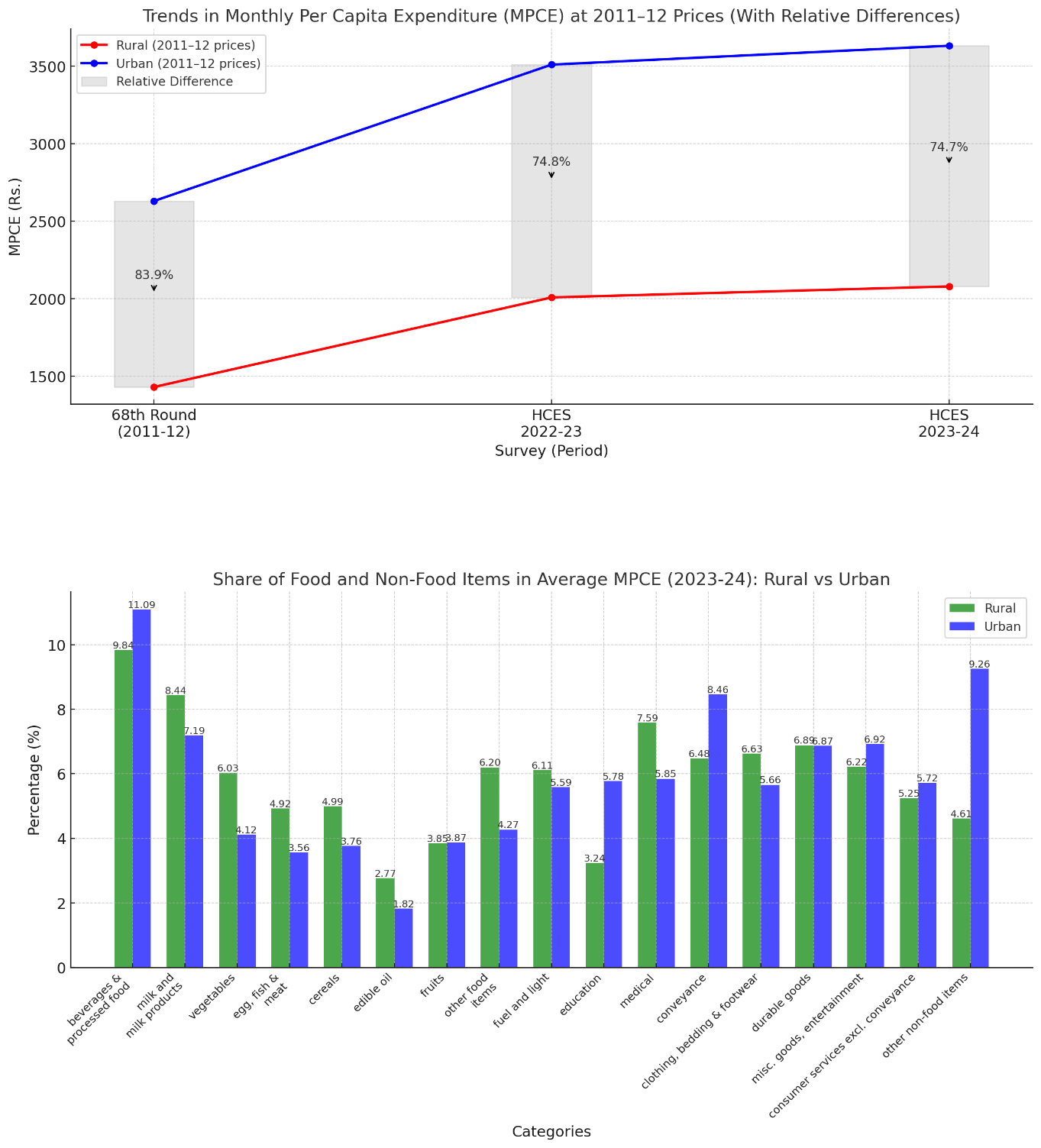

Figure 2: घरेलू खपत और ख़र्च के सर्वेक्षण (HCES) के संकेत

स्रोत: MoSPI

घरेलू खपत और व्यय का सर्वेक्षण (HCES) ये दिखाता है कि ग्रामीण और शहरी दोनों ही क्षेत्रों में वास्तविक मासिक खपत व्यय में तीन प्रतिशत की बढ़ोत्तरी हुई है. वैसे तो पिछले साल की तुलना में शहरी और ग्रामीण क्षेत्र के बीच खपत व्यय का फ़ासला जस का तस बना हुआ है, पर 2011-12 से ही इसमें काफ़ी कमी आती रही है. हालांकि, चिंता की बात ग्रामीण क्षेत्र में खपत के चलन में दिखती है; ग्रामीण इलाक़ों की खपत में खाद्य वस्तुओं पर ख़र्च ये दिखाता है कि अर्थव्यवस्था में क़ीमतों का जो उतार चढ़ाव दिख रहा है, वो बेलग़ाम है. यहां उम्मीद की किरण यही है कि औसत खपत में सबसे ज़्यादा बढ़ोत्तरी, आबादी के 5-10 हिस्से में दिखी है, जो असमानता कम करने के लिहाज़ से एक मामूली सफलता है.

अब तक की परिचर्चा में महंगाई, बढ़ती सब्सिडी का ख़र्च, खाद्य मूल्य श्रृंखला में लॉजिस्टिक और मूलभूत ढांचे की सुविधाओं का अभाव, दुनिया में निर्माम क्षेत्र में सुस्ती, सरकारी ख़र्च में गिरावट और निवेश में कमी भारत की विकास दर में गिरावट के मुख्य कारण नज़र आ रहे हैं. आज जब विश्व अर्थव्यवस्था की विकास दर केवल 3.2 प्रतिशत रहने का अनुमान लगाया गया है, तो भारत की 6 फ़ीसद की विकास दर भी तसल्लीबख़्श कही जानी चाहिए; हालांकि, विकसित भारत का लक्ष्य हासिल करने के लिए विकास दर में काफ़ी बढ़ोतरी लाने की आवश्यकता है. वैसे तो भारत का मुक़ाबला ख़ुद से ही है, पर घरेलू विकास का वैश्विक विकास दर पर भी सकारात्मक असर पड़ेगा.

नई पहलों और मौजूदा पहलों का विस्तार करके शिक्षा और कौशल विकास में तेज़ी लानी चाहिए. इससे अर्थव्यवस्था में प्रभावी कामगारों की कुशलता का स्तर उठेगा, जिससे उत्पादन बढ़ेगा.

आज भारत के समक्ष खड़ी फ़ौरी चुनौतियों की व्याख्या ऊंची क़ीमतों और कम उत्पादन यानी स्टैगफ्लेशन के रूप में की जा सकती है. वैसे तो मांग में इज़ाफ़ा होने से उत्पादन भी बढ़ेगा. लेकिन, इससे क़ीमतों के स्तर पर भी दबाव बनेगा और अगर उसी अनुपात में लोगों की आमदनी नहीं बढ़ती तो उत्पादन के अनुपात में खपत में बढ़ोतरी नहीं हो सकेगी. इसीलिए, इन समस्याओं के दूरगामी समाधान यानी उत्पादकता का विस्तार करने की ज़रूरत है. आपूर्ति का विस्तार करके उत्पादन बढ़ाने से महंगाई दर नीचे आएगी और इससे खपत की मांग भी बढ़ेगी. उत्पादन को श्रम, पूंजी या उन्नत तकनीक से उत्पादकता के ज़रिए बढ़ाया जा सकता है.

भारत की आबादी की प्रचुरता कामगार उपलब्ध कराएगी. लेकिन, सरकार को उनको उत्पादन की प्रक्रिया से जोड़ना होगा. नई पहलों और मौजूदा पहलों का विस्तार करके शिक्षा और कौशल विकास में तेज़ी लानी चाहिए. इससे अर्थव्यवस्था में प्रभावी कामगारों की कुशलता का स्तर उठेगा, जिससे उत्पादन बढ़ेगा. इसी तरह पूंजीगत व्यय बढ़ने से निजी निवेश में भी बढ़ोतरी होगी, पूंजी में इज़ाफ़ा होगा, जिससे विकास दर तेज़ होगी. अचानक उठाए गए क़दमों से अस्थायी तौर पर तो विकास दर बढ़ जाएगी. लेकिन, इस साल सब्सिडी का बोझ बढ़ने जैसी नीतिगत निरंतरता, समावेशी और अधिक टिकाऊ विकास को बढ़ावा देते हैं. आज ज़रूरत मध्यम से दूरगामी अवधि वाली ऐसी नीतियों की ज़रूरत है जो संस्थागत जटिलताओं से निपटें, और भारत को ऊंची आमदनी वाले स्तर की तरफ़ ले जाएं, ताकि 2047 तक विकसित भारत का लक्ष्य हासिल करने की दिशा में तेज़ी से बढ़ा जा सके.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Arya Roy Bardhan is a Research Assistant at the Centre for New Economic Diplomacy, Observer Research Foundation. His research interests lie in the fields of ...

Read More +

.jpg)