-

CENTRES

Progammes & Centres

Location

भारतीय परिवारों द्वारा की जाने वाली बचत और उनके ख़र्च के तौर-तरीक़ों का बारीक़ी से अध्ययन किए बगैर उनकी शुद्ध वित्तीय परिसंपत्तियों में कमी को लेकर चर्चा करना न केवल बेतुका होगा, बल्कि सच्चाई से भी परे होगा.

भारतीय परिवारों की शुद्ध वित्तीय परिसंपत्ति में गिरावट की ख़बरों ने हाल के दिनों में ख़ासी सुर्खियां बटोरी हैं. हालांकि, भारतीय परिवारों की शुद्ध वित्तीय संपत्ति को लेकर किए जा रहे दावों की सच्चाई यकीन करने लायक नहीं है. इतना ही नहीं, इसे वित्तीय संकट का संकेत मानना तो और भी बेतुका और ग़लत है. भारतीय परिवारों की शुद्ध वित्तीय संपत्ति को लेकर यह अनर्गल दावे तब और भयावह हो गए, जब मीडिया में हर तरफ प्रकाशित ख़बरों में आरबीआई के ताज़ा घरेलू वित्तीय बचत से जुड़े आंकड़ों का विश्लेषण करते हुए यह बताया जाने लगा कि देश में घरेलू कर्ज़ यानी परिवारों की देनदारी सकल घरेलू उत्पाद (जीडीपी) के 40 प्रतिशत के रिकॉर्ड उच्च स्तर पर पहुंच गई है. मीडिया में छपी इन ख़बरों को अगर सच माना जाए, तो उसके हिसाब से परिवारों की खर्च करने की शक्ति में कमी आनी चाहिए थी, क्योंकि उनकी ख़र्च करने योग्य इनकम में कमी आई है और उनके ऊपर कर्ज़ का बोझ बढ़ा है. लेकिन ज़मीनी स्तर पर इनमें से कोई भी स्थिति दिखाई नहीं दे रही है. ऐसे में बढ़े हुए कर्ज़ की वजह से परिवारों के वित्तीय संकट में फंसने के मीडिया के दावों पर गंभीर संदेह पैदा होता है.

मीडिया में छपी इन ख़बरों को अगर सच माना जाए, तो उसके हिसाब से परिवारों की खर्च करने की शक्ति में कमी आनी चाहिए थी, क्योंकि उनकी ख़र्च करने योग्य इनकम में कमी आई है और उनके ऊपर कर्ज़ का बोझ बढ़ा है. लेकिन ज़मीनी स्तर पर इनमें से कोई भी स्थिति दिखाई नहीं दे रही है.

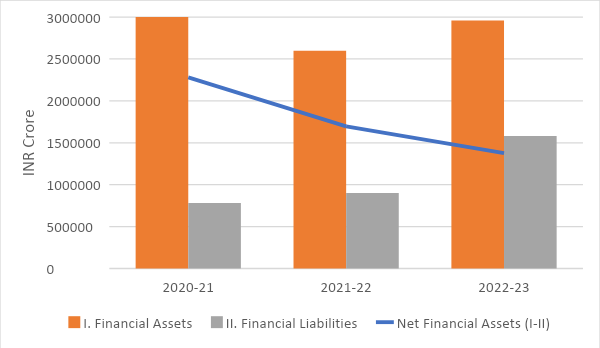

अगर कुछ बुनियादी बातों पर ध्यान दिया जाए तो ऐसे बेतुके दावों को सिरे से दरकिनार किया जा सकता है. घरेलू वित्तीय बचत को स्टॉक (एक निश्चित समय पर कुल बचत) और प्रवाह (एक निश्चित अवधि के दौरान बचत) के रूप में बांटा जाता है. भारतीय रिजर्व बैंक (RBI) के आंकड़ों के मुताबिक़ वित्त वर्ष 2022-23 में शुद्ध वित्तीय बचत का प्रवाह जीडीपी का 5.1 प्रतिशत (संशोधित जीडीपी अनुमान का 5.25 प्रतिशत) था, जो वर्ष 2020-21 के दौरान कुल 11.5 प्रतिशत की बचत और वर्ष 2021-22 में कुल 7.2 प्रतिशत की बचत से कम था. प्रवाह यानी एक निश्चित अवधि के दौरान की गई बचत में 5.1 प्रतिशत की यह गिरावट परिवारों की शुद्ध वित्तीय परिसंपत्तियों में 0.2 प्रतिशत अंक की कमी और शुद्ध वित्तीय कर्ज़ों यानी कर्ज़ में 2.0 प्रतिशत अंक की ज़ोरदार बढ़ोतरी दोनों की वजह से हुई है. कर्ज़ में एकाएक ज़बरदस्त बढ़ोतरी के बावज़ूद, ये वर्ष 2022-23 के दौरान जीडीपी का केवल 5.8 प्रतिशत रहा. हालांकि, मार्च 2023 तक 37.6 प्रतिशत के घरेलू ऋण के कम्युलेटिव स्टॉक यानी संचयी स्टॉक को वित्तीय वर्ष में वित्तीय परिसंपत्तियों के अतिरिक्त शुद्ध प्रवाह के साथ जोड़ते समय एक ग़लत धारणा की वजह से की गई गणना के कारण एक चूक सामने आती है. ज़ाहिर है कि सालों से जुटाए गए स्टॉक आंकड़ों की तुलना एक वर्ष के दौरान बचत के आंकड़ों से नहीं की जा सकती है. बल्कि, शुद्ध (बकाया) कर्ज़ के एकत्रित आंकड़े, कुल एकत्र की गई वित्तीय संपत्ति के आंकड़ों के सामने बहुत छोटे हैं. ज़ाहिर है कि इस दौरान कुल वित्तीय संपत्ति जीडीपी का 103.1 प्रतिशत रही है. यहां, गौर करने वाली बात यह है कि ये जो भी वित्तीय संपतियां अर्जित की गई हैं, उससे ब्याज समेत कर्ज़ का नियमित भुगतान भी किया जा सकता है और कभी भी एक साथ पूरा ऋण भी चुकाया जा सकता है. ज़ाहिर है कि जब बकाया कर्ज़ के आंकड़ों से कुल अर्जित वित्तीय संपत्तियों की तुलना की जाती है, तो ये बकाया कर्ज़ से बहुत अधिक बैठती है.

इसमें कोई संदेह नहीं है कि अगर इकट्ठा की गई वित्तीय संपत्ति यानी बचत और कर्ज़ के साल-दर-साल आंकड़ों की तुलना की जाए, तो वित्तीय परिसंपत्तियों और कर्ज़ों, दोनों में ही बढ़ोतरी दिखाई देती है, लेकिन आंकड़ों को गौर से देखें तो ऋण में तेज़ बढ़ोतरी हुई है. हालांकि, अगर कुल घरेलू बचत यानी परिवारों द्वारा की जाने वाली बचत कम हो गई होती तो कर्ज़ में यह तेज़ वृद्धि कहीं न कहीं चिंता की वजह ज़रूर बनती, क्योंकि ऐसा होने पर आर्थिक विकास के लिहाज़ से ख़तरनाक स्थिति पैदा हो जाती. लेकिन वास्तविकता में ऐसा नहीं हुआ है और इसके पीछे दो प्रमुख कारण हैं.

चित्र 1: वित्तीय परिसंपत्तियों और कर्ज़ों का प्रवाह

स्रोत: आरबीआई

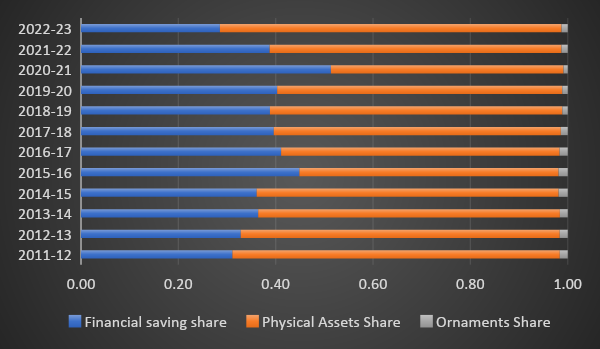

पहला कारण तो यह है कि राष्ट्रीय सांख्यिकी कार्यालय यानी एनएसओ के अनुमानों के मुताबिक़ देश में स्थिर पूंजी के निर्माण में अभी भी परिवारों की भूमिका सबसे अग्रणी बनी हुई है. आंकड़ों के अनुसार सकल राष्ट्रीय बचत में 60 प्रतिशत से अधिक भागीदारी परिवारों की ही है. एक महत्वपूर्ण बात जिसे समझने की आवश्यकता है, वो यह है कि देश में जो भी कुल बचत है, उसमें वित्तीय बचत का सिर्फ़ एक हिस्सा है. ज़ाहिर है कि सकल घरेलू बचत को तीन घटकों में बांटा गया है - वित्तीय बचत, भौतिक संपत्ति में बचत यानी ज़मीन-जायदाद आदि की ख़रीद के रूप में बचत और सोने व चांदी के आभूषणों के रूप में बचत. इसीलिए, वित्तीय बचत में कमी आने का अर्थ यह कतई नहीं है कि सकल बचत में गिरावट हो रही है, बल्कि वित्तीय बचत में कमी का मतलब यह भी हो सकता है कि लोगों द्वारा भौतिक संपत्ति या सोने-चांदी में निवेश के ज़रिए बचत की जा रही हो.

बचत को लेकर यह बदलाव परिवारों की प्राथमिकताओं, उनकी जोख़िम उठाने की क्षमता और देश में प्रगति की संभावनों को लेकर उनके भरोसे की वजह से भी हो सकता है.

बचत को लेकर यह बदलाव परिवारों की प्राथमिकताओं, उनकी जोख़िम उठाने की क्षमता और देश में प्रगति की संभावनों को लेकर उनके भरोसे की वजह से भी हो सकता है. दूसरा कारण यह है कि निजी अंतिम उपभोग व्यय (PFCE) यानी विभिन्न प्रकार की वस्तुओं और सेवाओं पर परिवारों द्वारा किए गए व्यय की वृद्धि दर साल-दर-साल धीमी होती जा रही है और यह 6.7 प्रतिशत रह गई है, जो कि जीडीपी वृद्धि दर से कम है. इस प्रकार से देखा जाए तो जब विशेष रूप से राष्ट्रीय आय में बढ़ोतरी हो रही है, तब उपभोग में कमी के लिए बचत में वृद्धि को ज़िम्मेदार माना जाना चाहिए. राष्ट्रीय आय लेखांकन यानी सरकारी बहीखाता प्रणाली, जिससे एक निश्चित अवधि में अर्थव्यवस्था की सेहत, अनुमानित वृद्धि और आर्थिक प्रगति का आकलन किया जाता है, का व्यापक रूप से आर्थिक विश्लेषण करने पर पता चलता है कि देश की सकल बचत में कोई कमी नहीं हुई है. साथ ही इसके विपरीत इससे यह भी पता चलता है कि घरेलू बचत की यह प्रवृत्ति यूं ही बनी रह सकती है, यानी परिवारों की बचत का यह सिलसिला इसी प्रकार से बना रह सकता है, जिससे कहीं न कहीं निवेश-आधारित विकास की ओर परिवर्तन का मार्ग प्रशस्त हो सकता है.

देखा जाए तो, भारत में घरेलू बचत का सबसे बड़ा स्रोत अभी भी परिवारों द्वारा की जाने वाली बचत बनी हुई है और कुल मिलाकर इसमें सकारात्मक बढ़ोतरी भी दर्ज़ की जा रही है, लेकिन सकल बचत में परिवारों की हिस्सेदारी में कुछ हद तक गिरावट देखी गई है. उल्लेखनीय है कि इसकी एक बड़ी वजह गैर-वित्तीय कंपनियों की मज़बूत बैलेंस शीट यानी उनके पर्याप्त मात्रा में नक़दी, अच्छी संपत्ति और उचित मात्रा में कर्ज़ है एवं कोरोना महामारी के बाद पब्लिक फाइनेंस यानी सरकार के पास मौज़ूद धनराशि में हुआ सुधार है. लेकिन यह सवाल लगातार बना हुआ है कि परिवारों के पास जो पैसा मौज़ूद है, वो कहां जा रहा है, या फिर कहां निवेश किया जा रहा है?

ज़ाहिर है कि जब अर्थव्यवस्था में संपत्ति जुटाने के लिए निवेश के लिहाज़ से अनुकूल हालात होते हैं, तो लोग अपने पैसे को ज़मीन, मकान आदि ख़रीदने में ख़र्च करते हैं और ऐसे में निश्चित तौर पर उपभोग या खपत में कमी दर्ज़ की जाती है. वैसे भी कहा जाता है कि जैसे-जैसे आय में बढ़ोतरी होती है, तो उपभोग की वस्तुओं को ख़रीदने में ख़र्च का अनुपात कम हो जाता है. यह तथ्य कहीं न कहीं भारतीय अर्थव्यवस्था के लिए भी एक सच्चाई है. दूसरी ओर, तरक़्की की कामना करने वाले या कहा जाए कि महत्वाकांक्षी भारतीय परिवार रियल एस्टेट, या कहा जाए कि ज़मीन-जायदादा ख़रीदने में अपना पैसा निवेश कर रहे हैं. भारतीय परिवारों की यह प्रवृत्ति वर्ष 2022-23 में घरेलू बचत में भौतिक संपत्ति की हिस्सेदारी में बढ़ोतरी के आंकड़ों में दिखाई भी दे रही है. (चित्र 2) इतना ही नहीं, वर्ष 2021-22 की तुलना में वित्त वर्ष 2022-23 में सकल घरेलू बचत में 4.65 प्रतिशत की वृद्धि हुई है. इसका साफ-साफ मतलब यह है कि पैसा अभी भी परिवारों के पास ही है और वो उसे एक जगह से निकालकर दूसरी जगह पर लगा रहे हैं!

चित्र 2: घरेलू बचत के निवेश का वर्गीकरण

स्रोत: आरबीआई

सकल पूंजी निर्माण यानी अर्थव्यवस्था में कुल निवेश में परिवारों की बढ़ती भागीदारी से भी यह बात साबित होती है. भारत में जितना भी घरेलू निवेश होता है, उसका 40 प्रतिशत से अधिक हिस्सा भारतीय परिवारों द्वारा किया जाता है. इतना ही नहीं, भारतीय परिवारों द्वारा जो भी घरेलू निवेश किया जाता है, उसका ज़्यादातर हिस्सा प्रॉपर्टी ख़रीदने यानी रियल एस्टेट सेक्टर में किया जाता है. ज़ाहिर है कि भारतीय नगरिकों की सबसे बड़ी कामना अपना घर का मालिक बनना है और यही वजह है कि उनके द्वारा अधिक से अधिक बचत की जा रही है. भारतीयों द्वारा अपने लिए घर ख़रीदने की इस इच्छा में बढ़ोतरी के चलते ही घरेलू ऋण में भी वृद्धि हुई है यानी बड़ी संख्या में नागरिकों द्वारा फ्लैट या मकान ख़रीदने के लिए कर्ज़ लिया जा रहा है.

जब तक भारतीय परिवारों की बचत और उनके ख़र्च के तौर-तरीक़ों को लेकर गहराई से अध्ययन नहीं किया जाएगा, तब तक इसी तरह के अनर्गल और बेतुके तर्क गढ़े जाते रहेंगे और निश्चित तौर पर ये भ्रमित करने वाली ख़बरें वास्तविकता को कभी सामने नहीं ला पाएंगी.

जहां तक वित्तीय बचत की बात है, तो इसकी व्याख्या अब पुरानी हो चुकी है. पुरानी परिभाषा के मुताबिक़ बैंकों में जमा धनराशि, जीवन बीमा और पेंशन फंड, करेंसी और इक्विटी या म्यूचुअल फंड में निवेश को वित्तीय बचत माना जाता है. लेकिन आज की परिस्थितियों में यह उचित नहीं है, क्योंकि जैसे-जैसे भारतीय परिवारों की मार्केट में वित्तीय पहुंच बढ़ी है, उसने उनके सामने निवेश के तमाम विकल्प खोल दिए हैं. आरबीआई रिटेल डायरेक्ट जैसे नए-नए निवेश विकल्पों ने परिवारों को सरकारी प्रतिभूतियों में निवेश की सुविधा उपलब्ध कराई है. इसके अलावा, जिस प्रकार से सेबी द्वारा निजी बॉन्ड्स यानी कॉर्पोरेट बॉन्ड्स की फेस वैल्यू में कटौती की गई है, उससे उम्मीद है कि कॉर्पोरेट बॉन्ड्स मार्केट में गैर-संस्थागत हिस्सेदारी यानी खुदरा निवेशकों की हिस्सेदारी तेज़ी से बढ़ेगी. इस प्रकार से देखा जाए, तो शुद्ध घरेलू बचत का कम आकलन किया गया है, इसीलिए हाउसहोल्ड एसेट्स यानी घरेलू परिसंपत्तियों और कर्ज़ों की परिभाषा को तत्काल प्रभाव से बदले जाने की ज़रूरत है.

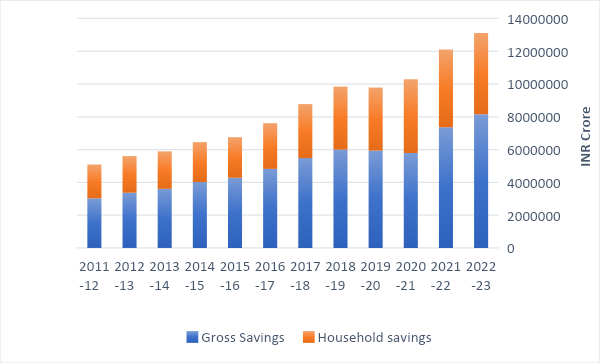

भारतीय अर्थव्यवस्था में जहां तक सकल बचत की बात है, तो यह हर स्तर पर और हर लिहाज़ से बढ़ रही है. इसमें वित्तीय और गैर-वित्तीय कंपनियों की बचत एवं सरकार और परिवारों की बचत भी शामिल है. व्यापक नज़रिए से देखा जाए तो बचत से कुल मिलाकर धन का प्रवाह होता है, जिसे उत्पादक गतिविधियों यानी ऐसी गतिविधियों के लिए, जो आय उत्पन्न करती हैं या इनकम को बढ़ाती हैं, में लगाया जा सकता है. आधुनिक नज़रिए के मुताबिक़ उच्च बचत दर कहीं न कहीं स्थिर और मज़बूत आर्थिक विकास में लाभदायक होती है. कहने का मतलब है कि यदि सकल बचत लगातार अधिक रहती है, तो भारत दूसरे देशों पर ज़्यादा निर्भर रहे बिना भी अपनी मज़बूत विकास दर को बरक़रार रख सकता है.

चित्र 3: सकल बचत और घरेलू बचत

स्रोत: भारतीय रिज़र्व बैंक

ये ध्यान देने योग्य बात है कि मार्केट में अगर बैंक में जमा धनराशि और ऋण की उपलब्धता में कमी होती, तो फिर वित्तीय बचत में गिरावट एक बड़ी चिंता की वजह ज़रूर होती. हालांकि, जब अर्थव्यवस्था का हर हितधारक यानी घरेलू क्षेत्र, निजी कॉर्पोरेट क्षेत्र और सार्वजनिक क्षेत्र अधिक बचत कर रहा है, तब इसका अर्थव्यवस्था पर कोई असर नहीं पड़ता है. बजाए इसके, घरेलू बचत की धनराशि का निवेश रियल एस्टेट सेक्टर की ओर बढ़ रहा है, तो यह प्रत्यक्ष रूप से उत्पादक है, यानी यह कहीं न कहीं इनकम में बढ़ोतरी ही करता है. प्रॉपर्टी, मकान आदि की ख़रीद की मांग को पूरा करने के लिए कर्ज़ में बढ़ोतरी देखा जाए तो अतीत, वर्तमान और भविष्य को लेकर संतुलन बनाए रखने की एक प्रक्रिया है और इससे अर्थव्यवस्था को कोई बड़ा झटका लगने की संभावना नहीं है. हालांकि, रियल एस्टेट सेक्टर के लिए दिए जाने वाले कर्ज़ पर पैनी नज़र रखने की आवश्यकता है और इसके लिए नीतिगत उपाय किए जाने की भी ज़रूरत है. ऐसा करना इसलिए भी ज़रूरी है, ताकि यह सुनिश्चित किया जा सकते कि प्रॉपर्टी ख़रीदने के लिए दिए जाना वाला कर्ज़ न सिर्फ़ सुरक्षित है, बल्कि ऋण बाज़ार में संकट की किसी भी परिस्थिति से बचने के लिए स्वीकार्य जोख़िम मानकों का उल्लंघन नहीं करता है.

ये ध्यान देने योग्य बात है कि मार्केट में अगर बैंक में जमा धनराशि और ऋण की उपलब्धता में कमी होती, तो फिर वित्तीय बचत में गिरावट एक बड़ी चिंता की वजह ज़रूर होती.

परिवारों की बचत को जब अचल संपत्ति ख़रीदने के लिए ख़र्च किया जाता है, फिर चाहे उसे मकान ख़रीदने के लिए ख़र्च किया जाता है, या दूसरी प्रॉपर्टी ख़रीदने के लिए ख़र्च किया जाता है, तब उसे उपभोग के बजाए निवेश माना जाता है. यह साफ तौर पर बताता है कि परिवारों द्वारा अपने वर्तमान उपभोग के ख़र्चों में कटौती करके भविष्य के उपभोग के लिए या वित्तीय स्थिरता के लिए मकान आदि ख़रीदने में व्यय किया जा रहा है. देश में जिस प्रकार से बुलियन मार्केट प्रगति कर रहा है, साथ ही सोना, चांदी और जेवर ख़रीदने में परिवारों द्वारा अपनी बचत की रकम का अधिक निवेश किया जा रहा है, उससे भी पता चलता है कि भारतीय परिवारों में वित्तीय एसेट्स बनाने की तुलना में सोना-चांदी जैसी परिसंपत्तियों की ख़रीद को प्राथमिकता दी जाती है. ज़ाहिर है कि वित्तीय संपत्तियों यानी बैंक में जमा धनराशि, शेयर या बॉन्ड्स आदि ख़रीदने में आम तौर पर जोख़िम ज़्यादा होता है. अपनी बचत को अलग-अलग तरीक़े से निवेश करने की यह प्रवृत्ति दिखाती है कि भारतीय परिवारों की सोच में किस प्रकार से बदलाव आ रहा है. यानी इससे साफ तौर पर पता चलता है कि भारतीय परिवारों के निवेश का तरीक़ा स्थाई नहीं है, बल्कि बदलते आर्थिक माहौल एवं बाज़ार के हिसाब से परिवर्तित होता रहता है. इससे साफ ज़ाहिर होता है कि जब तक भारतीय परिवारों की बचत और उनके ख़र्च के तौर-तरीक़ों को लेकर गहराई से अध्ययन नहीं किया जाएगा, तब तक इसी तरह के अनर्गल और बेतुके तर्क गढ़े जाते रहेंगे और निश्चित तौर पर ये भ्रमित करने वाली ख़बरें वास्तविकता को कभी सामने नहीं ला पाएंगी.

नीलांजन घोष ऑब्ज़र्वर रिसर्च फाउंडेशन में निदेशक हैं.

आर्य रॉय बर्धन ऑब्ज़र्वर रिसर्च फाउंडेशन में रिसर्च असिस्टेंट हैं.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Dr Nilanjan Ghosh is Vice President – Development Studies at the Observer Research Foundation (ORF) in India, and is also in charge of the Foundation’s ...

Read More +

Arya Roy Bardhan is a Research Assistant at the Centre for New Economic Diplomacy, Observer Research Foundation. His research interests lie in the fields of ...

Read More +