-

CENTRES

Progammes & Centres

Location

ये लेख अंतर्राष्ट्रीय महिला दिवस सीरीज़ का हिस्सा है.

महिलाओं का वित्तीय समावेशन भारत की आर्थिक तरक़्क़ी की धुरी है. ये बात उनकी बचत की दर और राष्ट्रीय अर्थव्यवस्था में योगदान से ज़ाहिर होती है. बैंकिंग के संगठित क्षेत्र में महिलाओं की भागीदारी से न केवल घरों की बचत में इज़ाफ़ा होता है, बल्कि इससे अधिक विविधता भरे और स्थिर निवेश को भी बढ़ावा मिलता है. इसके बावजूद वित्तीय समावेश में काफ़ी लैंगिक अंतर देखने को मिलता है और इस फ़ासले को पाटने से GDP में जिस संभावित बढ़ोत्तरी की उम्मीद है, उसका भारत की अर्थव्यवस्था पर गहरा असर पड़ेगा; अनुमानों के मुताबिक़ अगर वित्ती क्षेत्र में महिलाओं को समान अधिकार देने को बढ़ावा दिया जाए, तो इससे 2025 तक भारत की GDP में 770 अरब डॉलर का इज़ाफ़ा किया जा सकता है.

महिलाओं की बड़ी कर्मठता से पैसे बचाने की आदत और फिर इस बचत को परिवार और भविष्य के ख़र्चों में लगाने से इस बात पर काफ़ी असर पड़ता है कि ये बचत आगे चलकर किस तरह उत्पादक पूंजी में तब्दील होती है. वैसे तो मर्दों की बचत भी काफ़ी होती है. लेकिन, उनकी और महिलाओं की बचत के आगे चलकर इस्तेमाल के तरीक़े में काफ़ी फ़र्क़ होता है. पुरुषों की आदत होती है कि अक्सर वो अनुत्पादक पूंजी में अपनी ये बचत ख़र्च कर देते हैं. मसलन, लग्ज़री उत्पाद या फिर फ़ौरी खपत वाले सामान में. इससे सीधे तौर पर दूरगामी आर्थिक प्रगति में कोई योगदान नहीं होता. वैसे तो पुरुषों द्वारा अपनी मर्ज़ी से ख़र्च करने से अर्थव्यवस्था के कुछ क्षेत्रों को तो प्रोत्साहन मिल सकता है. लेकिन, मानव पूंजी, स्वास्थ्य और शिक्षा (आम तौर पर महिलाओं द्वारा प्राथमिकता दिए जाने वाले क्षेत्र) में निवेश का अर्थव्यवस्था की उत्पादक क्षमता में ज़्यादा व्यापक और स्थायी प्रभाव पड़ता है.

मानव पूंजी में निवेश का एक महत्वपूर्ण पहलू वो होता है, जब महिलाएं अपनी बचत का एक बड़ा हिस्सा अपने बच्चों की पढ़ाई लिखाई और सेहत पर ख़र्च करती हैं. ये निवेश एक हुनरमंद और स्वस्थ कामगार तबक़े के निर्माण की बुनियाद का काम करता है.

मानव पूंजी में निवेश का एक महत्वपूर्ण पहलू वो होता है, जब महिलाएं अपनी बचत का एक बड़ा हिस्सा अपने बच्चों की पढ़ाई लिखाई और सेहत पर ख़र्च करती हैं. ये निवेश एक हुनरमंद और स्वस्थ कामगार तबक़े के निर्माण की बुनियाद का काम करता है. इससे लंबी अवधि की आर्थिक प्रगति को प्रोत्साहन मिलता है. यही नहीं, महिलाओं की बचत, टिकाऊ आर्थिक विकास से भी मेल खाती है. क्योंकि, वो अक्सर पोषण, शिक्षा और स्वास्थ्य जैसी ज़रूरतों पर अपनी बचत ख़र्च करने को प्राथमिकता देती हैं. इस तरह परिवार के रहन सहन में बेहतरी आती है और कुल मिलाकर वित्तीय स्थिरता भी बढ़ती है. इसके अतिरिक्त महिलाएं, अपनी बचत को छोटे कारोबार शुरू करने या उसको बढ़ाने में ख़र्च करके उद्यमिता को भी बढ़ावा देती हैं. इससे न केवल रोज़गार के अवसर पैदा होते हैं, बल्कि, बाज़ार की ज़रूरतों के नए नए समाधान भी उपलब्ध होते हैं. इससे उत्पादक पूंजी निर्माण और आर्थिक तरक़्क़ी में महिलाओं की बचत की केंद्रीय भूमिका रेखांकित होती है.

भारत के संदर्भ में बचत की ऊंची दरें, ख़ास तौर से महिलाओं की बचत एक बारीक़ मंज़र पेश करती हैं. इसके सकारात्मक परिणामों में पूंजी निर्माण में बढ़ोत्तरी और आर्थिक विकास को बढ़ावा देना भी शामिल है, क्योंकि बचत की रक़म को उत्पादक संपत्तियों में निवेश किया जाता है. महिलाओं के लिए ये उद्यमिता और शिक्षा जैसी पहलों को बढ़ावा देने में काफ़ी अहम हो सकता है. इससे उनकी आर्थिक भागीदारी में इज़ाफ़ा होता है. हालांकि, इससे कई चुनौतियां भी उबरती हैं, ख़ास तौर से कम अवधि में खपत घटने के जोखिम का संकट पैदा होता है. जो आगे चलकर ख़ास महिलाओं से जुड़े खपत वाले उन क्षेत्रों पर असर डालता है, जो ग्राहकों के ख़र्च के भरोसे होते हैं. भारत में महिलाओं की बचत के अधिकतम उपयोगी इस्तेमाल के लिए वित्तीय बाज़ारों और संस्थानों का लाभ उठाते हुए कुशल एकीकरण और आवंटन की आवश्यकता है. उत्पादक निवेशों में महिलाओं की भागीदारी के लिए, सरकार की लैंगिक रूप से संवेदनशील नीतियां भी बहुत ज़रूरी हैं.

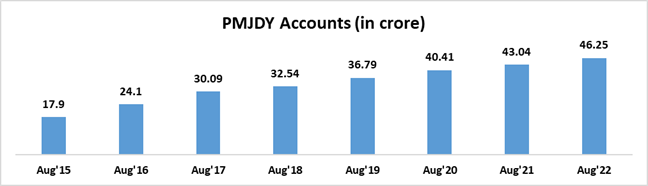

भारत में महिलाओं की बचत को उत्पादक पूंजी और निवेश में लगाने के लिए देश का डिजिटल मूलभूत ढांचा बेहद अहम हो जाता है. प्रधानमंत्री जन धन योजना (PMJDY) जैसी पहलों ने कम आमदनी वाले तबक़ों और महिला आबादी के बीच बैंक खातों में काफ़ी बढ़ोत्तरी की है. इसके ज़रिए भारत ने बचत को अधिक कुशलता से निवेश में तब्दील करने कीा ज़मीनी माहौल तैयार किया है. प्रधानमंत्री जन धन योजना के खातों में तीन गुने की बढ़ोत्तरी देखी गई है. मार्च 2015 में इन खातों की संख्या 14 करोड़ 72 लाख थी, जो अगस्त 2022 में बढ़कर 46 करोड़ 25 लाख पहुंच गई (इनमें से 55.59 प्रतिशत खाताधारक महिलाएं हैं और 66.79 फ़ीसद खाते ग्रामीण और अर्धशहरी इलाक़ों में खोले गए हैं). इससे संकेत मिलता है कि खातों में लगातार व्यापक वृद्धि होती जा रही है.

Figure 1: प्रधानमंत्री जन धन योजना के खाते (करोड़, रुपयों में)

Source: Ministry of Finance, Government of India

मिसाल के तौर पर भारत के यूनिफाइड पेमेंट इंटरफेस (UPI) ने भी डिजिटल भुगतान में इंक़लाब लाने का काम किया है. इससे महिलाओं के लिए वित्तीय लेन-देन और निवेश करना आसान हो गया है. ये डिजिटल प्लेटफॉर्म न केवल महिलाओं को वित्तीय सेवाओं तक आसान पहुंच उपलब्ध कराते हैं, बल्कि उनकी बचत को छोटे कारोबार, रियल एस्टेट और दूसरी उत्पादक संपत्तियों में निवेश का मौक़ा देकर आर्थिक तरक़्क़ी में भी योगदान देते हैं. हालांकि, भारत में UPI लेन-देन में वैसे तो काफ़ी बढ़ोत्तरी हुई है और 2023 में इनकी तादाद 26 करोड़ तक पहुंच गई थी. इसके बावजूद, समावेशीविकास के लिए महिलाओं द्वारा डिजिटल भुगतान व्यवस्था को अपनाने की राह में आने वाली चुनौतियों पर ध्यान देने की ज़रूरत है, क्योंकि 30 प्रतिशत से भी कम महिलाएं UPI का इस्तेमाल करती हैं. इसीलिए, UPI लेन-देन अपनाने में महिलाओं की मदद करने से इस्तेमाल करने की राह में आने वाली बाधाओं से पार पाना बेहद अहम हो जाता है.

Table 1: भारत में महिलाओं की बचत के प्रमुख पैटर्न

|

ट्रेंड |

रिटायरमेंट की बचत में गिरावट |

वित्तीय निवेश में बढ़ोत्तरी |

निवेश के विकल्पों में विविधता |

|

अध्ययन/स्रोत |

|||

|

प्रमुख निष्कर्ष |

भारत में रिटायरमेंट प्लानिंग में महिलाओं की भागीदारी में उल्लेखनीय गिरावट देखी जा रही है, जो 2022 में 68 प्रतिशत से घटकर 2023 में 57 फ़ीसद रह गई. |

भारतीय परिवारों के बीच बैंक में बचत और डाकखानों में छोटी बचत योजनाओं और म्युचुअल फंडों में निवेश में लगातार बढ़ोत्तरी देखी जा रही है |

आज ऐसी महिलाओं की तादाद लगातार बढ़ रही है जो बचत के परंपरागत तरीक़ों से आगे बढ़कर शेयर बाज़ार, फिक्स डिपॉज़िट, दूसरे शेयरों और म्युचुअल फंडों में और यहां तक कि वर्चुअल डिजिटल संपत्तियों में भी निवेश कर रही हैं |

|

विश्लेषण |

इस गिरावट से भविष्य की वित्तीय योजना बनाने में लैंगिक असमानता का पता चलता है. इससे एक ऐसे संभावित क्षेत्र की जानकारी मिलती है, जहां महिलाओं की बचत के बर्ताव को लक्ष्य आधारित वित्ती शिक्षण और समावेश के प्रयासों से मज़बूती दी जा सकती है. |

ये आम चलन ये दिखाता है कि बचत और निवेश की आदत बढ़ रही है और इन वित्तीय व्यवस्थाओं में महिलाओं की भागीदारी बढ़ाने के लिए विशेष पहलों का असर हो रहा है. |

इस बदलाव को डिजिटल प्रगति से बढ़ावा मिल रहा है और वित्तीय बाज़ार में महिलाओं की इस व्यापक भागीदारी के पीछे उनकी वित्तीय स्वतंत्रता का योगदान है |

Source: लेखक द्वारा तमाम स्रोतों से जुटाए गए अपने आंकड़े

लगातार जड़ें जमाए बैठी पारंपरिक भूमिकाओं और चुनौतियों के बावजूद, अधिक वित्तीय समावेश और महिलाओं के आर्थिक सशक्तिकरण में एक ठोस सकारात्मक बदलाव आता देखा जा सकता है.

महिलाओं और पुरुषों के बीच बचत और निवेश संबंधी बर्ताव के बीच बारीक़ अंतर को समझने से व्यापक आर्थिक नतीजों को आकार देने में उनकी लैंगिकता पर आधारित वित्तीय बर्ताव का पता चलता है. ऐसे में अच्छे से बनाई गई नीतियों और वित्तीय उत्पादों से निवेशक के तौर पर महिलाओं की भूमिका को सख्त बनाना, टिकाऊ और समावेशी आर्थिक विकास के लिए बेहद ज़रूरी हो जाता है. आख़िर में, भारत में बचत व्यवहार के व्यापक आर्थिक विश्लेषण से सामाजिक आर्थिक, सांस्कृतिक और पहुंच जैसे कारणों पर विचार की अहमियत भी समझ में आती है. लगातार जड़ें जमाए बैठी पारंपरिक भूमिकाओं और चुनौतियों के बावजूद, अधिक वित्तीय समावेश और महिलाओं के आर्थिक सशक्तिकरण में एक ठोस सकारात्मक बदलाव आता देखा जा सकता है. इस सकारात्मक चलन को आगे बढ़ाने में मददगार नीतियों और पहलों के ज़रिए भारत के वित्तीय क्षेत्र में अधिक समतावादी मंज़र का निर्माण किया जा सकता है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Soumya Bhowmick is a Fellow and Lead, World Economies and Sustainability at the Centre for New Economic Diplomacy (CNED) at Observer Research Foundation (ORF). He ...

Read More +