-

CENTRES

Progammes & Centres

Location

আরোপণ: সৌরদীপ বাগ, ‘ইন্ডিয়া’জ ওপেন ক্রেডিট এনেবলমেন্ট নেটওয়ার্ক অ্যাজ আ মডেল টু এমপাওয়ার এমএসএমই’জ ইন ইমার্জিং ইকনমিজ’, ওআরএফ ইস্যু ব্রিফ নম্বর ৬৬৫, অক্টোবর ২০২৩, অবজারভার রিসার্চ ফাউন্ডেশন।

ভূমিকা

ভারতের অতিক্ষুদ্র, ক্ষুদ্র ও মাঝারি উদ্যোগ (এমএসএমই) ক্ষেত্র হল অর্থনৈতিক বৃদ্ধির মূল চালিকাশক্তি— এটি কর্মসংস্থান সৃষ্টি করে, উদ্যোক্তাদের উৎসাহিত করে, এবং দেশের অর্থনৈতিক ও সামাজিক উন্নয়নে অবদান রাখে। ২০১৫–১৬ সালে পরিচালিত ৭৩তম জাতীয় নমুনা সমীক্ষা (এনএসএস) থেকে পাওয়া তথ্য অনুযায়ী, এমএসএমই ক্ষেত্র ১১১ মিলিয়ন কর্মসংস্থান করেছে এবং দেশব্যাপী ম্যানুফ্যাকচারিংয়ে ৩৬ মিলিয়ন মানুষকে নিয়োগ করেছে। [১] গুরুত্বপূর্ণভাবে, এমএসএমইগুলি গ্রামীণ এলাকায় কর্মসংস্থান সৃষ্টি এবং ন্যায়সঙ্গত উন্নয়নের সুযোগ প্রদানের চাবিকাঠি।

সারণি ১: ভারতে এমএসএমই–র ক্ষেত্রভিত্তিক বিতরণ (লক্ষে)

| ক্ষেত্র হিসাব অনুযায়ী উদ্যোগের সংখ্যা গ্রামীণ শহুরে মোট ম্যানুফ্যাকচারিং ১১.৪১৪ ৮.২৫ ১৯.৬৬৫ বিদ্যুৎ ০.০০৩ ০.০০১ ০.০০৪ ট্রেড ১০.৮৭১ ১২.১৬৪ ২৩.০৩৫ অন্যান্য পরিষেবা ১০.২ ১০.৪৮৫ ২০.৬৮৫ মোট ৩২.৪৮৮ ৩০.৯০০ ৬৩.৩৮৮ |

সূত্র: অতিক্ষুদ্র, ক্ষুদ্র ও মাঝারি উদ্যোগ মন্ত্রক [২]

২০১৪ থেকে ২০১৯–এর মধ্যে, এমএসএমই ক্ষেত্রটি ১০ শতাংশ হারে বৃদ্ধি পেয়েছিল এবং এর অংশ জাতীয় জিডিপির ৩০ শতাংশ ছিল।[৩]

সারণি ২: ভারতের জিডিপিতে এমএসএমই–র মোট মূল্য সংযোজন

|

বছর মোট মোট জিভিএ জিভিএ–তে সর্বভারতীয় সর্বভারতীয় এমএসএমই (মিলিয়ন এমএসএমই জিডিপি জিডিপিতে জিভিএ (মিলিয়ন মার্কিন অংশ (%-এ) (মিলিয়ন এমএসএমই মার্কিন ডলারে) ডলারে) মার্কিন অংশ (%-এ) ডলারে) |

সূত্র: অতিক্ষুদ্র, ক্ষুদ্র ও মাঝারি উদ্যোগ মন্ত্রক[৪]

তবুও, এর গুরুত্ব থাকা সত্ত্বেও, ঋণ পাওয়ার অপ্রতুল সুযোগ ভারতের এমএসএমই ক্ষেত্রের জন্য একটি পুনরাবৃত্ত সমস্যা। সরকার এমএসএমই–কে মূলধন প্রদানের জন্য বেশ কিছু উদ্যোগ চালু করেছে — যেমন এমার্জেন্সি ক্রেডিট লাইন গ্যারান্টি স্কিম, যা কোভিড–১৯ অতিমারির সময় এই ক্ষেত্রকে শক্তিশালী করার জন্য চালু করা হয়েছিল; এমএসএমই–র জন্য ক্রেডিট গ্যারান্টি ট্রাস্ট ফান্ড, যা ব্যাঙ্ক, আর্থিক প্রতিষ্ঠান ও নন–ব্যাঙ্কিং আর্থিক সংস্থাগুলির (এনবিএফসি) মাধ্যমে এমএসএমই–গুলিকে জামানত ছাড়াই ঋণ প্রদান করে; এবং প্রধানমন্ত্রী মুদ্রা যোজনা, যা অ–কৃষি ও নন–কর্পোরেট ক্ষুদ্র ও ছোট উদ্যোগকে ছোট ঋণ প্রদান করে — কিন্তু তারপরেও একটি উল্লেখযোগ্য ঋণ ব্যবধান থেকে গিয়েছে। বিভিন্ন সূত্রে ঋণের ব্যবধান প্রায় ২৫ ট্রিলিয়ন ভারতীয় রুপি (৩৪২.৫ বিলিয়ন মার্কিন ডলার) বলে হিসাব করা হয়েছে।[৫],[৬] যাই হোক, ওপেন ক্রেডিট এনেবলমেন্ট নেটওয়ার্ক (ওসিইএন)–এর মতো নতুন প্রযুক্তির বিকাশ এমএসএমই ক্ষেত্রকে উৎসাহিত করার জন্য ঋণের ব্যবধান পূরণ করতে সাহায্য করতে পারে।

প্রযুক্তিগত অগ্রগতির মাধ্যমে এমএসএমই–কে উৎসাহিত করা

ভারতের ওসিইএন একটি উদ্ভাবনী প্ল্যাটফর্ম যা একাধিক ঋণদাতার কাছ থেকে ঋণের সুযোগকে মানসম্মত ও সহজ করে তোলে। এর লক্ষ্য আর্থিক অন্তর্ভুক্তি প্রসারিত করা, খরচ কমানো, ঋণদাতাদের মধ্যে প্রতিদ্বন্দ্বিতা বৃদ্ধি করা, এবং দায়িত্বশীল ঋণ প্রদানের অনুশীলন নিশ্চিত করা। ওসিইএন ঋণগ্রহীতাদের ক্ষমতায়িত করে এবং ঋণদান কার্যক্রমকে স্ট্রিমলাইন করে শেষ পর্যন্ত আর্থিক পরিষেবার গণতন্ত্রীকরণ করে এবং ব্যক্তি ও ব্যবসার জন্য ঋণের সুযোগ বাড়ায়।

ওসিইএন–এর কাঠামো বোঝার জন্য ইন্ডিয়া স্ট্যাকের অন্তর্নিহিত উপাদানগুলিকে বোঝা প্রয়োজন, যা এমবেডেড ক্রেডিটের সঙ্গে মিলিত হলে এমএসএমই–গুলির জন্য ঋণ প্রদান প্রবাহিত করতে পারে।

ইন্ডিয়া স্ট্যাক

একটি অ্যাপ্লিকেশন প্রোগ্রামিং ইন্টারফেস (এপিআই) হল একটি সফটওয়্যার ইন্টারফেস যা অ্যাপ্লিকেশনগুলিকে তথ্য বিনিময় ও প্রেরণ করতে দেয়। এটি সফটওয়্যার কোডের এমন একটি সংগ্রহ যা অ্যাপ্লিকেশনগুলিকে ব্যবহারকারীর হস্তক্ষেপ ছাড়াই যোগাযোগ করতে সক্ষম করে৷ ইন্ডিয়া স্ট্যাক ওপেন এপিআইগুলির একটি সংগ্রহকে বোঝায় যা ডেটা, তথ্য ও অর্থের বৃহৎ আকারের চলাচলের ব্যবস্থা করে। এটি বিশ্বের বৃহত্তম ওপেন এপিআই সেট। উপরন্তু এপিআই স্ট্যাক দ্রুত প্রযুক্তিগত ও ব্যবসায়িক উদ্ভাব্নের আর্থিক ও সামাজিক অন্তর্ভুক্তিতে সহায়তা করতে পারে। ডেভলপার ও প্রযুক্তি সংস্থাগুলির উদ্ভাবন এবং পণ্য তৈরি করার জন্য ইন্ডিয়া স্ট্যাক ভিত্তি–পরিকাঠামো প্রদান করে।

ইন্ডিয়া স্ট্যাক হল একটি যুগান্তকারী ডিজিটাল পরিকাঠামো, যা ভারতে পরিষেবা প্রদানের পদ্ধতিকে বদলে দিয়েছে। এটিকে বিস্তৃতভাবে তিনটি স্তরে শ্রেণিবদ্ধ করা যেতে পারে: পরিচয়, অর্থপ্রদান ও ডেটা। ইন্ডিয়া স্ট্যাকের কেন্দ্রস্থলে রয়েছে আধার, একটি বায়োমেট্রিক ডিজিটাল পরিচয় ব্যবস্থা যা এক বিলিয়ন ভারতীয়কে একটি অনন্য ও যাচাইযোগ্য পরিচয় প্রদান করেছে। এই মৌলিক উপাদানটি শুধু সরকারি পরিষেবাগুলি পাওয়ার সুযোগ উন্নত করেনি, বরং মানুষের জন্য ব্যাঙ্ক অ্যাকাউন্ট খোলা এবং ডিজিটাল আর্থিক পরিষেবাগুলি সহজে পাওয়ার ব্যবস্থা করে আর্থিক অন্তর্ভুক্তি সহজতর করেছে। ইন্ডিয়া স্ট্যাকের আরেকটি গুরুত্বপূর্ণ উপাদান হল ইউনিফাইড পেমেন্টস ইন্টারফেস (ইউপিআই), যা ভারতে ডিজিটাল পেমেন্টে বিপ্লব ঘটিয়েছে। ইউপিআই মোবাইল ফোনের মাধ্যমে ব্যাঙ্ক অ্যাকাউন্টগুলির মধ্যে নিরবচ্ছিন্ন ও তাৎক্ষণিক অর্থ স্থানান্তর করার অনুমতি দেয়, এবং একটি সর্বব্যাপী ও ব্যবহারকারী–বান্ধব পেমেন্ট সমাধান করে। উপরন্তু, ইন্ডিয়া স্ট্যাকের মধ্যে রয়েছে ইলেকট্রনিক আপনার–গ্রাহককে–জানুন (ই–কেওয়াইসি) ব্যবস্থা, যা ব্যবসার জন্য গ্রাহক যাচাইকরণ প্রক্রিয়াকে সহজতর করে। তা ছাড়াও এটি ডিজিলকারের ব্যবস্থা করে, যেখানে মানুষ নিরাপদে তাদের নথি ও শংসাপত্রগুলি সংরক্ষণ এবং ব্যবহার করতে পারেন। ইন্ডিয়া স্ট্যাক ভারতে একটি ডিজিটাল বিপ্লবের পথ প্রশস্ত করেছে, আর্থিক অন্তর্ভুক্তিকে উৎসাহিত করেছে এবং প্রশাসনিক প্রক্রিয়াগুলিকে সরল করেছে৷

ইন্ডিয়া স্ট্যাক–এর ডেটা লেয়ার দৃষ্টি নিবদ্ধ করে ডেটা এমপাওয়ারমেন্ট অ্যান্ড প্রোটেকশন আর্কিটেকচার (ডিইপিএ) অনুযায়ী ডেটা গভর্নেন্স সিস্টেমগুলিতে। ডিইপিএ–র লক্ষ্য হল ব্যক্তিদের তাদের ডেটার উপর নিয়ন্ত্রণ প্রদান করা, প্রবেশের সুযোগকে গণতান্ত্রিক করা, এবং পরিষেবা প্রদানকারীদের মধ্যে নিরাপদ ডেটা বহনযোগ্যতা নিশ্চিত করা। ডিইপিএ–র প্রাতিষ্ঠানিক কাঠামো সম্মতি পরিচালক (কনসেন্ট ম্যানেজারস) নামে একটি অভিনব সত্তা তৈরি করেছে, যারা ব্যবহারকারীর সম্মতি পরিচালনার দায়িত্বপ্রাপ্ত। এই সম্মতি পরিচালকেরা ব্যবহারকারীর ডেটাতে সরাসরি প্রবেশ না–করেই কাজ করে, এবং নিশ্চিত করা হয় যে তারা ‘ডেটা ব্লাইন্ড' থাকবে। পরিবর্তে, তারা এনক্রিপ্ট করা ডেটা স্থানান্তরের জন্য মধ্যস্থতাকারী হিসাবে কাজ করে। অ্যাকাউন্ট এগ্রিগেটর হল আর্থিক ডেটার জন্য সম্মতি পরিচালক এবং ভারতীয় রিজার্ভ ব্যাঙ্কের অধীনে একটি নিয়ন্ত্রিত সত্তা। এর প্রাথমিক কাজ হল ব্যক্তিদের জন্য একটি আর্থিক প্রতিষ্ঠানের কাছে থাকা তাদের আর্থিক তথ্যে নিরাপদ ডিজিটাল ব্যবহারের সুবিধা দেওয়া। উল্লেখযোগ্যভাবে, ব্যক্তির সুস্পষ্ট সম্মতি ছাড়া কোনও ডেটা শেয়ার করা যায় না।

ইন্ডিয়া স্ট্যাক প্রবর্তনের মাধ্যমে ভারতের ফিনটেক বাস্তুতন্ত্রে একটি বৈপ্লবিক পরিবর্তন হয়েছে। ওসিইএন এই বিবর্তনের পরবর্তী পর্যায়ের প্রতিনিধিত্ব করে, যেখানে বিশেষায়িত কাঠামোর বিকাশের মাধ্যমে ডিজিটাল ঋণ প্রদানকে উন্মুক্ত করা হয়। ওসিইএন–এর লক্ষ্য আরও দক্ষ এবং লক্ষ্যযুক্ত ঋণ প্রদানের অনুশীলনগুলিকে সক্ষম করে ঋণ প্রদানের ভূচিত্রকে নতুন আকার দেওয়া।

এমবেডেড ফাইনান্স

এমবেডেড ফাইনান্স (গ্রথিত অর্থ) আর্থিক পরিষেবাগুলিকে অ–আর্থিক প্ল্যাটফর্মগুলিতে একীভূত করে, এবং এতে ভারতে এমএসএমই–গুলির জন্য ঋণ পণ্যগুলি বিকাশের উল্লেখযোগ্য সম্ভাবনা আছে। এটি অন্তর্ভুক্ত করে এমবেডেড পেমেন্ট, যা অ্যাপস ও ওয়েবসাইটের মধ্যে মসৃণ লেনদেন সক্ষম করে, এবং এম্বেডেড ক্রেডিট, যা একই প্ল্যাটফর্মে ঋণ গ্রহণ ও পরিশোধের সুবিধা দেয়। এই ‘প্লাগ–অ্যান্ড–প্লে’ পদ্ধতি গ্রাহকের অভিজ্ঞতা বাড়ায়, এবং আর্থিক পরিষেবা প্রদানকারীদের পণ্যের প্রচার এবং গ্রাহক অধিগ্রহণের জন্য একটি নতুন পথ তুলে ধরার পাশাপাশি রাজস্ব ও বিক্রয়ের মতো মূল মাপকাঠিগুলিকে ইতিবাচকভাবে প্রভাবিত করে।

এমবেডেড ফাইন্যান্স হল ফিনটেক স্পেসে একটি দ্রুত বর্ধনশীল বৈশিষ্ট্য, এবং ব্যাঙ্ক, এনবিএফসি ও নতুন ফিনটেক স্টার্টআপের মতো বিদ্যমান আর্থিক পরিষেবা প্রদানকারীরা এটি গ্রহণ করছে। ২০২৫ সালের মধ্যে এর বিশ্বব্যাপী বাজারের আকার ৬০৬ বিলিয়ন মার্কিন ডলারে পৌঁছবে বলে অনুমান করা হয়েছে।[৭]

সারণি ৩: এমবেডেড ফাইন্যান্সের ধরন

| প্রকার উদাহরণ এমবেডেড ক্রেডিট ব্যাপার, একটি অ্যাকাউন্টিং অ্যাপ, ঋণ পণ্য এম্বেড করে ভারতে তাদের প্ল্যাটফর্মে এমএসএমই–কে ঋণ প্রদান করে।[৮] ফ্লিপকার্ট এবং রুপিফাই অংশীদারিত্ব তৈরি করেছে এমএসএমই ও ছোট দোকানের জন্য ফ্লিপকার্ট পাইকারি প্ল্যাটফর্মে বাই নাউ পে লেটার ফিচার প্রদানের জন্য।[৯] উড়ান, একটি ভারতীয় বি২বি মার্কেটপ্লেস, তার প্ল্যাটফর্মে আর্থিক অংশীদারদের মাধ্যমে ক্রেডিট অফার করে।[১০] এমবেডেড পেমেন্ট উবর এবং ওলা–র মতো রাইড-শেয়ারিং অ্যাপগুলি মোবাইল ওয়ালেট এবং ইউপিআই একত্রিত করে রাইড শেষ করার পরে তাদের অ্যাপ্লিকেশনের মাধ্যমে অর্থ প্রদানের অনুমতি দেয়।[১১] একইভাবে, জোমাটো ও সুইগি–র মতো খাদ্য বিতরণ অ্যাপ তাদের ব্যবহারকারীদের তাদের প্ল্যাটফর্মে কোনও অ্যাপ স্যুইচ না করেই অর্ডারের জন্য অর্থ প্রদান করতে দেয়।[১২] এমবেডেড বিমা অ্যামাজন পে তার প্ল্যাটফর্মে অটো ইনসিওরেন্স অফার করে। প্রক্রিয়াটি সম্পূর্ণ ডিজিটাল এবং দ্রুত।[১৩] থিম্বল হল একটি ইনসারটেক সংস্থা যেটি ক্ষুদ্র ব্যবসার এমবেডেড বিমার জন্য এপিআই প্রদান করে। টেসলা তার প্ল্যাটফর্মে ক্রেতাদের বিমা পরিষেবা প্রদান করে। |

এমবেডেড ক্রেডিট, এক ধরনের এমবেডেড ফাইন্যান্স, ভারতীয় এমএসএমই–র জন্য ঋণদানের ক্ষেত্রে ডিজিটাল প্ল্যাটফর্মের মধ্যে একটি বৈশিষ্ট্য হিসাবে ঋণপ্রদানকে একীভূত করে বিশাল পরিবর্তন আনতে পারে। যেমন, স্বল্পমেয়াদি ঋণ পাওয়ার চ্যালেঞ্জ মোকাবিলা করার একটি সম্ভাব্য সমাধান হল বি২বি ই–কমার্স প্ল্যাটফর্মগুলিতে এমবেডেড ক্রেডিট পরিকাঠামো অন্তর্ভুক্ত করা, যাতে খুচরা বিক্রেতারা চেকআউটের সময় সুবিধামত ক্রেডিট বিকল্পগুলি দেখতে পারেন। ‘বাই নাউ পে লেটার’ মডেলটি এমনই একটি উদাহরণ যা ভারতে জনপ্রিয় হয়ে উঠছে। [১৪] একইভাবে, অ্যাকাউন্টিং, লজিস্টিকস, এইচআর, এবং পে–রোল প্ল্যাটফর্মগুলি এখন এমএসএমই–কে ইন–কনটেক্সট ক্রেডিট প্রোডাক্ট সরবরাহ করতে পারে (যা প্ল্যাটফর্মের জন্য রাজস্বের একটি অতিরিক্ত উৎস হবে)।

ডিজিটাল প্ল্যাটফর্মগুলির সুবিধা হল তা বিশাল সংখ্যক মানুষের কাছে পৌঁছে যেতে পারে। ঐতিহ্যগত আর্থিক প্রতিষ্ঠানগুলিরও উচিত নিজেদের পরিষেবাগুলি বিতরণ করতে এবং গ্রাহকদের আচরণ ও প্রয়োজনীয়তা সম্পর্কে আরও জানতে এই উপায়গুলি ব্যবহার করা। এটি ব্যাঙ্কগুলিকে এমএসএমই–র জন্য চাহিদা–নির্দিষ্ট পণ্যগুলি তৈরি করতে এবং তাদের আন্ডাররাইটিং ক্ষমতা উন্নত করতে সক্ষম করবে৷ এর ফলে আর্থিক প্রতিষ্ঠানগুলি দক্ষতার সঙ্গে গ্রাহক পেতে এবং তাঁদের ধরে রাখতে পারবে, এবং তাদের পরিষেবাগুলির ইউনিটপ্রতি ব্যবসার উন্নতি হবে। এটি বৃহত্তর ব্যাঙ্ক ও প্রযুক্তি অংশীদারিত্বের দিকে চালিত করবে, এবং আর্থিক পণ্যগুলির জন্য উদ্ভাবনের পরিবেশ তৈরি করবে। উপরন্তু ব্যাঙ্ক, এনবিএফসি ও ছোট আর্থিক ব্যাঙ্কগুলির নিয়ন্ত্রক, ঋণ ও অনুবর্তিতা ঝুঁকিগুলির মোকাবিলা করার জন্য অনন্য অবস্থান আছে। যে ব্যবসাগুলি গ্রাহকমুখী ডিজিটাল প্ল্যাটফর্মগুলি ব্যবহার করে, যেমন মোবাইল অ্যাপস, ওয়েবসাইটগুলি বা এমনকি ডেস্কটপ অ্যাপগুলি, তাদের প্ল্যাটফর্মে এমবেডেড আর্থিক পণ্যগুলিকে অন্তর্ভুক্ত করার জন্য উৎসাহিত করা হয়, কারণ তারা কাস্টমাইজড আর্থিক সমাধান প্রদানের জন্য তাদের গ্রাহক ডেটাবেসের সুবিধা নিতে পারে। এই কাস্টমাইজ–যোগ্য পদ্ধতি, যা ব্যবসার গ্রাহক ডেটাসেট–এর বিশ্লেষণের সঙ্গে আর্থিক পরিষেবার মসৃণ একীকরণের মাধ্যমে তৈরি করা সম্ভব, এমবেডেড ফাইন্যান্সের মূল সুবিধাগুলির মধ্যে একটি।

এমবেডেড ফাইন্যান্সের বিভিন্ন অর্থনৈতিক ও সামাজিক জনগোষ্ঠীর বৃহৎ সংখ্যক মানুষের কাছে সাশ্রয়ী, কাস্টমাইজড ও প্রাপ্তিযোগ্য আর্থিক পরিষেবা পৌঁছে দেওয়ার সম্ভাবনা রয়েছে। এটি ডিজিটাল ইন্ডিয়া ভিশন ও ইন্ডিয়া স্ট্যাকের একটি অবিচ্ছেদ্য প্রক্রিয়া, যার লক্ষ্য ডিজিটাল লেনদেন উন্নত ও গণতান্ত্রিক করা।

ডিজিটাল পাবলিক ইনফ্রাস্ট্রাকচার (ডিপিআই)–এর সঙ্গে এমবেডেড ফাইন্যান্সের মিলন এমএসএমই ঋণদানে উল্লেখযোগ্য প্রভাব ফেলতে পারে, এবং ঋণদান ব্যবধান কমাতে পারে। বিদ্যমান ডিজিটাল প্ল্যাটফর্মগুলিতে সরাসরি আর্থিক পরিষেবাগুলিকে একীভূত করে এবং ডিজিটাল আইডেন্টিটি সিস্টেম ও ওপেন ব্যাঙ্কিং ফ্রেমওয়ার্কের মতো রাষ্ট্রীয় পরিকাঠামোর সুবিধা গ্রহণের মাধ্যমে এমএসএমই–গুলি সহজে ঋণ পেতে পারে, ঋণ আবেদন প্রক্রিয়া সুবিন্যস্ত হতে পারে, এবং বর্ধিত ঋণযোগ্যতার মূল্যায়নের সুবিধা পেতে পারে, যা শেষ পর্যন্ত ছোট ব্যবসার জন্য অর্থায়ন বিভাজন কমাতে পারে এবং অর্থনৈতিক বৃদ্ধি ত্বরান্বিত করতে পারে।

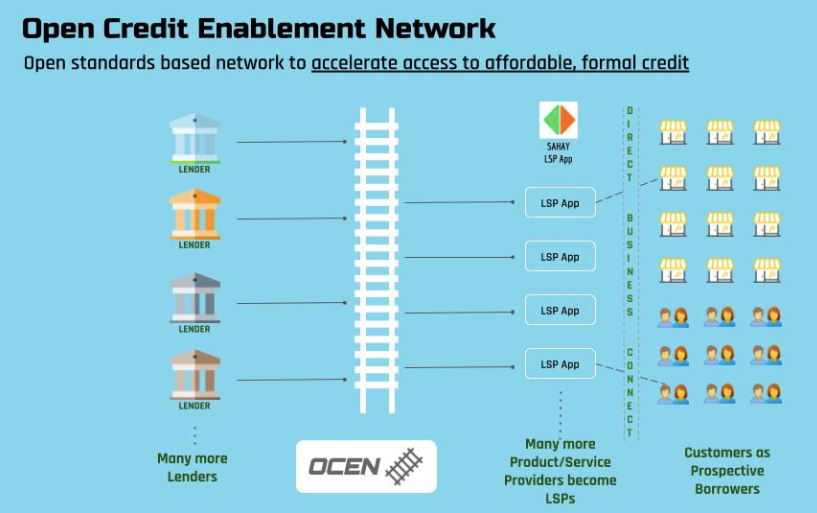

ওপেন ক্রেডিট এনেবলমেন্ট নেটওয়ার্ক

কাঠামোটি ২০২০ সালে লোন সার্ভিস প্রোভাইডার (এলএসপি), ঋণদাতা ও অ্যাকাউন্ট এগ্রিগেটরদের জন্য চালু করা হয়েছিল।[১৫] ওসিইএন হল এম্বেডেড ফাইন্যান্সের নীতি ও ইন্ডিয়া স্ট্যাকের ডিজিটাল পরিকাঠামো ব্যবহারের মাধ্যমে ঋণ প্রাপ্যতাকে গণতান্ত্রিক করা এবং আর্থিক অন্তর্ভুক্তি সক্ষম করার একটি প্রচেষ্টা। এটি ঋণদাতা ও মধ্যস্থতাকারীদের সংযোগ ঘটানোর জন্য একটি সাধারণ ভাষা হিসাবে কাজ করে আর্থিক পণ্য তৈরি করে, যা আয়তনে বাড়ানো যেতে পারে।

ব্যাঙ্ক ও এনবিএফসি–গুলি সাধারণত ওয়ান–সাইজ–ফিট–অল ক্রেডিট পণ্যের মধ্যে সীমাবদ্ধ থাকে। ফলস্বরূপ, নতুন গ্রাহকদের সনাক্তকরণ ও আকর্ষণ করা ঋণের মূল্য শৃঙ্খলে অপারেটিং খরচের একটি উল্লেখযোগ্য অংশের জন্য দায়ী হয়। তাছাড়া, নথি যাচাইকরণ, আন্ডাররাইটিং ও ফিজিক্যাল পেমেন্ট সংগ্রহের খরচ ঋণের সামগ্রিক খরচে যুক্ত হয়। ফলত, ব্যাঙ্ক ও এনবিএফসিগুলি যাদের ছোট ঋণের প্রয়োজন তাদের ঋণ দেওয়ার ক্ষেত্রে চ্যালেঞ্জের সম্মুখীন হয়, কারণ তা অর্থনৈতিকভাবে অ–কার্যকর। ভারতীয় এমএসএমইগুলির সাধারণত ছোট ঋণের প্রয়োজনীয়তা থাকে, এবং তার ফলে তারা প্রচলিত ক্রেডিট চ্যানেলগুলি থেকে বাদ হয়ে যায়।

তাছাড়া, ঋণ প্রদান একটি ব্যালান্স–শিট–ভিত্তিক অপারেশন, যা ঋণগ্রহীতাদের সম্পদ বিশ্লেষণ এবং কোল্যাটারালের উপর নির্ভর করে। এটি এমএসএমই ও ব্যাঙ্কগুলির জন্য বাধা তৈরি করে, কারণ এই প্রয়োজনীয়তাগুলি পূরণ করে না এমন ছোট ব্যবসাগুলি ব্যাঙ্কের ঋণ কার্যক্রমের ঝুঁকি বাড়ায়। এই কারণে এমএসএমই–গুলিকে সাধারণত উচ্চ সুদের হার এবং কঠোর পরিশোধের সময়সূচি দেওয়া হয়। সেগুলি এমএসএমই–র জন্য আদর্শ শর্ত নয়, কারণ এই সংস্থাগুলির বেশিরভাগেরই কাঠামোগত ডকুমেন্টেশন ও ডেটা নেই। এই প্রতিবন্ধকতাগুলি ব্যাঙ্কগুলির জন্য এমএসএমই–কে ছোট আকারের ঋণ প্রদান করা কঠিন করে তোলে, এবং বেশিরভাগ এমএসএমই অনানুষ্ঠানিক মহাজন বা ক্ষুদ্রঋণ সংস্থাগুলির কাছে যেতে বাধ্য হয়, যা ব্যয়বহুল ও অদক্ষ।

ওসিইএন সম্ভাব্যভাবে আর্থিক অন্তর্ভুক্তি ত্বরান্বিত করে ঋণদানের মূল্য শৃঙ্খল পুনর্নির্মাণ করে, এবং প্রযুক্তি বাস্তুতন্ত্র অংশগ্রহণকারীদের তাদের প্ল্যাটফর্মে ঋণ পণ্য সংযুক্ত করার ক্ষমতা দেয়। এটি মূলত ঋণ চক্রের জন্য একটি বিল্ডিং ব্লক তৈরি করে, এবং অ–আর্থিক পরিষেবা প্রদানকারীদের ফিনটেক–সক্ষম বাজার হয়ে উঠতে দেয়। উদাহরণস্বরূপ, একটি লজিস্টিক কোম্পানি মানসম্মত ওসিইএন ফ্রেমওয়ার্ক অন্তর্ভুক্ত করে এমএসএমই–কে ঋণ পণ্য সরবরাহ করতে পারে। তাহলে, এমএসএমই–গুলিকে আর লজিস্টিক প্ল্যাটফর্মের বাইরে ঋণের জন্য আবেদন করতে হবে না।

এলএসপি–গুলি ঋণগ্রহীতাদের জন্য ডিজিটাল এজেন্ট হিসেবে কাজ করে, এবং সাশ্রয়ী মূল্যের ঋণ ও কম সুদের হারে প্রাপ্যতা প্রদান করে তাদের স্বার্থ নিশ্চিত করে। এলএসপি–গুলি ঋণগ্রহীতা ও ঋণদাতাদের মধ্যে মধ্যস্থ হিসাবে কাজ করে, এবং ঋণদাতাদের তাদের গ্রাহকদের জন্য আরও ভাল আর্থিক পণ্য বিকাশে সহায়তা করে। অ্যাকাউন্টিং অ্যাপস, কর ও লিগ্যাল ফিলিং অ্যাপস, নিও ব্যাঙ্ক, পেমেন্ট গেটওয়ে, সাপ্লাই চেন ফাইন্যান্সিং অ্যাপস ও এগ্রি–টেক প্ল্যাটফর্মগুলি এলএসপি হওয়ার জন্য ওসিইএন কাঠামো গ্রহণ করার কথা বিবেচনা করতে পারে। উদাহরণস্বরূপ, যদি উড়ান, খুচরা বিক্রেতাদের জন্য ভারতে নির্মিত একটি বি২বি মার্কেটপ্লেস, ওসিইএন কাঠামো গ্রহণ করে এবং তার প্ল্যাটফর্মে একটি ব্যাঙ্ক অংশীদারিত্বের মাধ্যমে ঋণ পণ্য সংহত করে, তাহলে এটি একটি ই–কমার্স প্ল্যাটফর্ম হওয়ার পাশাপাশি একটি এলএসপি হয়ে যাবে৷ এলএসপি–গুলি ঋণ প্রদানের ব্যবস্থা করে দেয়, কিন্তু তারা ঋণদাতা নয়।

চিত্র ১: ওসিইএন ফ্রেমওয়ার্ক

সূত্র: সহমতি [১৬]

ওসিইএন ফ্রেমওয়ার্ক ঋণগ্রহীতাদের, বিশেষ করে এমএসএমই–দের বিভিন্ন সুবিধা প্রদান করে। প্রথমত, এটি এমএসএমই–কে প্ল্যাটফর্মে ঋণ পণ্যগুলিতে প্রবেশাধিকার দেয়, যা তারা দৈনন্দিন ব্যবসায়িক ক্রিয়াকলাপের জন্য ব্যবহার করে। উপরন্তু, ঋণের সুদের হার এমএসএমই–র জন্যও কমতে পারে, কারণ ব্যাঙ্কগুলির গ্রাহক অধিগ্রহণের খরচ কমে যায়। এটি এমএসএমই–র বাস্তব প্রয়োজনীয়তা ও ক্রিয়াকলাপগুলির উপর ভিত্তি করে উপযুক্ত ঋণ পণ্যগুলি তৈরির অনুমতি দেয়। উপযোগী ঋণ পণ্যগুলি মূলত কম ঋণ নেওয়ার সমস্যা দূর করে, যেহেতু এমএসএমই–গুলি নির্দিষ্ট পণ্য ও পরিষেবাগুলির জন্য এলএসপি–তে ঋণের জন্য যোগাযোগ করতে পারে।

ব্যাঙ্কগুলিও ওসিইএন কাঠামো থেকে উপকৃত হয় কারণ তারা এলএসপি দ্বারা সমষ্টিকৃত গ্রাহকভিত্তির সঙ্গে সরাসরি যোগাযোগ করে তাদের অপারেশনাল খরচ কমাতে পারে। এটি তাদের সেই গ্রাহকদের কাছে পৌঁছনোর অনুমতি দেয় যারা হয় তাদের আন্ডাররাইটিং মডেলের জন্য উপযুক্ত ছিল না বা নাগালের বাইরে ছিল। অতএব, এলএসপি প্ল্যাটফর্ম গ্রাহক আকর্ষণের জন্য ব্যাঙ্কগুলির কাছে একটি অতিরিক্ত উপায় হয়ে ওঠে। এলএসপি–গুলি ব্যাঙ্কগুলিকে গ্রাহকদের ধরে রাখতে সহায়তা করে, কারণ এলএসপি–গুলি তাদের পরিষেবা সুযোগগুলির মাধ্যমে ঋণগ্রহীতাদের সঙ্গে সম্পর্ক গড়ে তোলে এবং বজায় রাখে। এলএসপি–ও এই ব্যবস্থা থেকে উপকৃত হয়, কারণ ক্রেডিট প্রোডাক্ট ইন্টিগ্রেশন তাদের আরও বেশি পণ্য ও পরিষেবা বিক্রি করতে সাহায্য করে, এবং তারা আরও বেশি গ্রাহক ধরে রাখতে পারে। অতিরিক্ত কার্যকারিতা তাদের সেই প্রতিযোগীদের তুলনায় সম্ভাব্যভাবে একটি প্রতিযোগিতামূলক সুবিধা দিতে পারে যারা সর্বশেষ উদ্ভাবন গ্রহণ করেনি।

ওসিইএন ও এমএসএমই ঋণের ভবিষ্যৎ

গত এক দশকে, ভারত ইউপিএ–র মতো ডিপিআই তৈরির প্রচার করে অর্থনৈতিক বৃদ্ধির জন্য একটি স্বতন্ত্র কৌশল গ্রহণ করেছে। এই উদ্যোগগুলি শুধুমাত্র আর্থিক অন্তর্ভুক্তি ও উন্নয়নমূলক উদ্দেশ্যগুলিকে উৎসাহিত করে না, বরং উদ্যোক্তাদের ও স্টার্টআপগুলিকে উদ্ভাবনী পণ্যগুলি বিকাশ করতে অনুপ্রাণিত করে যা সামাজিক ও অর্থনৈতিক অগ্রগতি ত্বরান্বিত করে। ডিপিআই–গুলিকে কাজে লাগানোর মাধ্যমে, ব্যবসাগুলি জটিল ব্যাকএন্ড পরিকাঠামো তৈরি না করেও সহজেই আর্থিক পণ্যগুলি তৈরি করতে পারে। এটি মূলত তাদের সনাক্তকরণ, যাচাইকরণ ও অর্থপ্রদানের জন্য সিস্টেম পুনরায় উদ্ভাবন না–করেই নমনীয় ডিপিআই ব্যবহার করার অনুমতি দেয়।

এমবেডেড ফাইন্যান্স ও ওসিইএন পূর্বে অকল্পনীয় আয়তনে এমএসএমই–র জন্য ঋণ পণ্যের সত্যিকারের গণতন্ত্রীকরণের অনুমতি দেয়। এমবেডেড ফাইন্যান্স–এর নমনীয়তা ও কাস্টমাইজিবিলিটি এমএসএমই–গুলির নির্দিষ্ট ঋণ প্রয়োজনীয়তা মেটাতে সাহায্য করে। বেশিরভাগ এমএসএমই–র জন্য ছোট ঋণ, নমনীয় ঋণ পরিশোধের শর্তাবলী, এবং ঋণ পাওয়ার ঘন ঘন সুযোগের প্রয়োজন। ব্যয়বহুল আন্ডাররাইটিং প্রক্রিয়া এবং ছোট ঋণের আকারের কারণে এই প্রয়োজনীয়তাগুলি বেশিরভাগ ব্যাঙ্কের জন্য অনুপযুক্ত। এই পূর্বশর্তগুলি কিন্তু এমবেডেড ঋণ পণ্য বা ওসিইএন–এর জন্য প্রয়োজনীয় নয়, যা ঋণদাতা এবং ঋণগ্রহীতাদের প্রবেশাধিকার, খরচ ও সময়ের বাধা দূর করে।

যদিও এটি এখনও প্রাথমিক পর্যায়ে রয়েছে, ওসিইএন এমএসএমই–র ঋণপ্রাপ্যতা উন্নত করতে পারে। এই উদ্ভাবনগুলির ব্যবসার জন্য কম খরচে মানানসই ঋণ সমাধান প্রদান করে এমএসএমই ক্ষেত্রকে ব্যাপকভাবে উপকৃত করার সম্ভাবনা রয়েছে। ওসিইএন এমবেডেড ক্রেডিট–এর জন্য একটি অনুঘটক হিসাবে কাজ করে, যা কোম্পানির রাজস্ব বৃদ্ধি করবে বলে আশা করা হচ্ছে। নতুন ফিচার যেমন ‘বাই নাউ পে লেটার’ এবং জামানতমুক্ত ঋণও এই ধরনের প্ল্যাটফর্মগুলিতে ব্যবহার করা যেতে পারে।

বাস্তুতন্ত্র ইতিমধ্যে এলএসপি–র জন্য এমএসএমই–কে ঋণ দেওয়ার জন্য নতুন সুযোগ তৈরি করতে শুরু করেছে। উদাহরণস্বরূপ, ভারতীয় এমএসএমই–গুলি অ্যাকাউন্টিং, কর এবং চালান অ্যাপ ব্যবহার করে, যেগুলিকে তাদের প্ল্যাটফর্মে ঋণ পণ্যগুলিকে একীভূত করে এলএসপি–তে রূপান্তরিত করা যেতে পারে। যেমন, এমএসএমই–গুলি দ্রুত, কাস্টমাইজযোগ্য এবং উপযোগী ঋণের সুযোগ পেতে পারে।

যাই হোক, কিছু বাধা আছে যা অতিক্রম করতে হবে। ইন্টারনেট প্রাপ্যতায় ভারতের সাফল্য সত্ত্বেও, [১৭] অনেক অতিক্ষুদ্র উদ্যোগ এখনও ইন্টারনেট ও ডিজিটাল পণ্য ব্যবহার করে না, যার জন্য ইন্টারনেট সংযোগ প্রয়োজন। এটি তাদের ডিজিটাল ঋণ পরিবেশে উদ্ভাবনের সুযোগের বাইরে রাখে। অধিকন্তু, ডিজিটাল পণ্যের উপর আস্থা এখনও গ্রামীণ ভারতে একটি বাধা। [১৮]

পরিকাঠামোগত দিক থেকে, ইউপিআই প্রায়ই লেনদেন ব্যর্থতার সম্মুখীন হয়, [১৯] যা ব্যবসার জন্য একটি প্রতিবন্ধকতা। এটি পরিকাঠামোর উপর আস্থাকেও প্রভাবিত করে, বিশেষ করে ছোট ব্যবসায় যারা এটি প্রথমবার ব্যবহার করেন তাঁরা এরপর নগদ লেনদেন পছন্দ করতে পারেন। রিপোর্ট করা আধার ডেটা লঙ্ঘনগুলি ডেটা গোপনীয়তার উদ্বেগও উত্থাপন করেছে। [২০] যাইহোক, এই তথ্য ফাঁসের অবশ্য এমএসএমই ঋণের উপর সরাসরি কোনও প্রভাব পড়েনি।

এমএসএমই উদ্যোক্তাদের জন্য আর্থিক সাক্ষরতা কর্মসূচিগুলিতেও ফোকাস করার প্রয়োজন রয়েছে, যা আর্থিক পণ্য, প্রক্রিয়া এবং প্রতিষ্ঠানগুলিকে অন্তর্ভুক্ত করে। ব্যাঙ্ক ও এলএসপি–গুলিকে অবশ্যই উদ্যোক্তাদের জন্য সচেতনতামূলক কর্মসূচি তৈরি করতে হবে যাতে তাঁরা কোল্যাটরাল–ভিত্তিক ঋণের তুলনায় প্রাসঙ্গিক এবং নগদ–প্রবাহভিত্তিক ঋণের সুবিধাগুলি বুঝতে পারেন।

ভারত ইতিমধ্যেই ডিজিটাল ফাইন্যান্সে একটি বিশ্বনেতা হিসাবে নিজেকে প্রতিষ্ঠিত করেছে, এবং এমবেডেড ফাইন্যান্সের সঙ্গে যুক্ত ওসিইএন–এর এমএসএমই ক্ষেত্র এবং আর্থিক অন্তর্ভুক্তির উপর উল্লেখযোগ্য প্রভাব ফেলার সম্ভাবনা রয়েছে। এটি বাজারের বিভিন্ন অংশগুলিকে, যেমন এমএসএমই, সহায়তা করার জন্য সংস্থাগুলিকে নতুন আর্থিক পণ্য উদ্ভাবন এবং বিকাশের সুযোগ করে দেয়, এবং মানুষ ও ব্যবসাকে সহায়তা করে৷ এর উদ্ভাবনের মাত্রা ও আয়তন অপরিসীম, কারণ ছোট ব্যবসাগুলি হোয়াটসঅ্যাপে তাৎক্ষণিক ক্ষুদ্র ঋণের জন্য আবেদন করতে পারে৷ [২১] নাগরিক–কেন্দ্রিক ডিপিআই–এর বিকাশের কারণে এই অগ্রগতিগুলি সম্ভব হয়। ডিপিআই সরকারি–বেসরকারি বাস্তুতন্ত্রে উৎপাদনশীলতা ও স্বচ্ছতাকে সম্ভাব্যভাবে বৃদ্ধি করতে পারে এবং অন্তর্ভুক্তি ও উন্নয়ন বিরাটভাবে এগিয়ে দিতে পারে।

জি২০–র উদীয়মান অর্থনীতি এবং তার বাইরের জন্য ওসিইএন

ভারতের জি২০ প্রেসিডেন্সি এবং ত্রইকায় [ক] এর স্থান হল এমএসএমই–র জন্য ওসিইএন –এর মতো একটি অন্তর্ভুক্তিমূলক মডেলকে সমর্থন করার একটি সুযোগ। এই মডেলটি উন্নয়নশীল দেশগুলিকে একটি সাশ্রয়ী এবং প্রাপ্তিযোগ্য পদ্ধতিতে একটি ডিজিটাল শাসন কাঠামো প্রতিষ্ঠা করতে সহায়তা করতে পারে।

ইন্দোনেশিয়া, মেক্সিকো ও তুর্কিয়েসহ জি২০–র উদীয়মান অর্থনীতিগুলির ইন্টারনেটের অনুপ্রবেশ, স্মার্টফোনের মালিকানা এবং সামগ্রিক অর্থনীতিতে তাদের এমএসএমই ক্ষেত্রগুলির উল্লেখযোগ্য অবদানের পরিপ্রেক্ষিতে ভারতীয় অর্থনীতির অনুরূপ বৈশিষ্ট্য রয়েছে৷ এমএসএমই–গুলি ইন্দোনেশিয়ার জিডিপিতে প্রায় ৬০.৫ শতাংশ অবদান রাখে, [২২] এবং তুর্কিয়ের জিডিপিতে প্রায় ৫২.৮ শতাংশ [২৩]। ব্রাজিল একটি প্রাণবন্ত এমএসএমই ক্ষেত্র নিয়ে গর্ব করে, যা তার জিডিপিতে উল্লেখযোগ্য ২৭ শতাংশ অবদান রাখে,[২৪] যেখানে দক্ষিণ আফ্রিকা আরও শক্তিশালী উপস্থিতি প্রদর্শন করে, যেখানে দেশের জিডিপির ৪০ শতাংশ আসে এমএসএমই থেকে। [২৫] এই পরিসংখ্যানগুলি তাদের নিজ নিজ অঞ্চলের মধ্যে অর্থনৈতিক বৃদ্ধি এবং উদ্ভাবন চালনার ক্ষেত্রে এমএসএমই–র তাৎপর্য তুলে ধরে। ইন্দোনেশিয়া, ভারত ও ব্রাজিল বর্তমান জি২০ ত্রইকা গঠন করে, এবং ফোরামটি উদীয়মান বাজার অর্থনীতির মূল চালকের উপর ফোকাস করতে পারে, যার মধ্যে ডিপিআই–গুলির মাধ্যমে এমএসএমই–র বৃদ্ধিও আছে। যাই হোক, দেশগুলিকে অবশ্যই প্রয়োজনীয় ডেটা, অর্থপ্রদান এবং পরিচয় পরিকাঠামো তৈরি করতে ইন্ডিয়া স্ট্যাকের মতো প্রোটোকল স্থাপন করতে হবে যা ওসিইএন–এর মতো কাঠামোর সুবিধার জন্য গুরুত্বপূর্ণ।

ডিপিআই–তে ভারতের নেতৃত্ব সব দেশের জন্য অনন্য পাঠ ও ডিজিটাল সমাধান প্রদান করে। এটি বিশেষ করে উদীয়মান অর্থনীতির জন্য প্রাসঙ্গিক, যেগুলি ইন্টারনেট প্রাপ্যতা, সংযোগ ও ডিজিটাল সাক্ষরতার বাধাসহ ভারতের মতো একই ধরনের চ্যালেঞ্জের মুখোমুখি। এমএসএমই উন্নয়নে ডিপিআই–এর প্রভাব সম্পর্কে অন্তর্দৃষ্টি ও পাঠ প্রদান করে ভারত জি২০–র উদীয়মান অর্থনীতিগুলিকে সাহায্য করতে পারে। এটি নির্দিষ্ট সমস্যাগুলি মোকাবিলা করার জন্য ডিজিটাল ও পরিমাপযোগ্য পরিকাঠামোতে দৃষ্টি নিবদ্ধ করার জন্য দেশগুলিকে বলার ও উৎসাহিত করার একটি অনন্য সুযোগ। ওসিইএন হল এমনই একটি উদ্ভাবন যা বৃদ্ধি ও কর্মসংস্থানের জন্য এমএসএমই–র উপর ব্যাপকভাবে নির্ভরশীল দেশগুলির জন্য অপার সম্ভাবনা রাখে৷ ওসিইএন–এর মতো কাঠামোর প্রচার করার পাশাপাশি ভারতকে অবশ্যই দেশগুলিকে তাদের ইন্টারনেট প্রসার ও পরিকাঠামো শক্তিশালী করতে উৎসাহিত করতে হবে, যা ডিজিটাল পাবলিক পণ্যগুলির কার্যকারিতার জন্য অপরিহার্য।

দক্ষতা, সংস্থান ও কার্যকলাপের উপর ভিত্তি করে জি২০ অংশীদার গোষ্ঠীগুলির মধ্যে ডিপিআই উন্নয়নের দায়িত্বগুলি বণ্টনের জন্য ভারত একটি বহুপাক্ষিক সহযোগিতামূলক মডেলের সুবিধাও দিতে পারে৷ মডেলটি উদ্ভাবন প্রক্রিয়ায় সহযোগিতার উপর জোর দিতে পারে, জ্ঞান ভাগ করে নেওয়ার উপর দৃষ্টি রাখে, এবং প্রতিটি খেলোয়াড়কে তাদের স্বতন্ত্র শক্তির উপর জোর দেওয়ার সুযোগ দেয়। একটি বহুপাক্ষিক প্রেক্ষাপটে সহযোগিতামূলক মডেল তৈরি করার জন্য সামর্থ্যের ভিত্তিতে দেশগুলির মধ্যে তহবিল, বাস্তবায়ন, উদ্ভাবন ও তদারকির মতো দায়িত্বগুলি বণ্টন করা আবশ্যক৷ সহযোগিতামূলক মডেলটির নকশা কেন্দ্রীভূত শিক্ষা ও জ্ঞান–ভাগকে উৎসাহিত করে, এবং এটি জি২০–র সাংগঠনিক ক্ষমতা ও ডিজিটাল অন্তর্ভুক্তির প্রতি দায়বদ্ধতাকে পুঁজি করে সফল হয়।

উপসংহার

ইন্ডিয়া স্ট্যাক দ্বারা চিত্রিত ডিপিআই–এর সঙ্গে ভারতের অর্জন বিশ্বব্যাপী এবং বিশেষ করে উদীয়মান অর্থনীতিতে এমএসএমই–র ক্ষমতায়নের জন্য একটি অনুপ্রেরণামূলক মডেল সরবরাহ করে। এমএসএমই অর্থনৈতিক বৃদ্ধি ও কর্মসংস্থানের অনুঘটক হিসেবে সামাজিক ও অর্থনৈতিক উভয় ধরনের উন্নয়নের অগ্রগতিতে অগ্রণী।

ভারতের ডিপিআই সাফল্যের অবিচ্ছেদ্য অংশ হল এর শক্তিশালী পরিকাঠামো, ইন্টারনেট প্রাপ্যতা ও মোবাইল মালিকানা বৃদ্ধির সুবিধা। ভারত বিশ্বের সবচেয়ে সাশ্রয়ী মূল্যের কিছু মোবাইল ডেটা প্ল্যান নিয়ে গর্ব করে, ডিজিটাল সুবিধার নাগাল প্রসারিত করে, এবং একটি স্থিতিস্থাপক, নরম ডিপিআই–এর সম্ভাবনাকে সর্বাধিক করে তোলে৷ অন্যান্য দেশে ডিপিআই–এর সফল বিকাশ ও কর্মসংস্থানের জন্য ইন্টারনেট প্রাপ্তিযোগ্যতা ও স্মার্টফোনের মালিকানা অপরিহার্য পূর্বশর্ত।

স্থায়ী জি২০ সদস্য হিসাবে আফ্রিকান ইউনিয়নের অন্তর্ভুক্তি গোষ্ঠীটিকে শক্তিশালী করবে, এবং গ্লোবাল সাউথের কণ্ঠকে প্রসারিত করবে। এটি অনেক আফ্রিকান দেশের তাদের উন্নয়ন লক্ষ্য অর্জনে সহায়তা করার জন্য ডিপিআই ব্যবহারকে উন্নীত করার একটি সুযোগও উপস্থাপন করে, যা বৈশ্বিক সহযোগিতা ও অগ্রগতির দিকে একটি গুরুত্বপূর্ণ পদক্ষেপ চিহ্নিত করে।

জি২০–তে ভারতের ভূমিকা হল এমএসএমই–কে শক্তিশালী করতে ডিপিআই ব্যবহার করার জন্য অন্তর্দৃষ্টি, অভিজ্ঞতা এবং সর্বোত্তম অনুশীলনগুলি ভাগ করার একটি সুযোগ। ডিপিআই–এর কৌশলগত ব্যবহারের মাধ্যমে উদীয়মান অর্থনীতিগুলি ঋণ পাওয়ার ন্যায়সঙ্গত উপায়ের একটি নতুন যুগের সূচনা করতে পারে, আর্থিক অন্তর্ভুক্তি প্রসারিত করতে পারে, এবং বিশ্বব্যাপী অর্থনৈতিক সমৃদ্ধি এবং উদ্ভাবনের দিকে একটি পথ নির্ধারণ করতে পারে।

এন্ডনোটস

[ক] জি২০ ত্রইকা অতীত, বর্তমান এবং আগত প্রেসিডেন্সি নিয়ে গঠিত।

[১] ভারত সরকার, অতিক্ষুদ্র, ক্ষুদ্র ও মাঝারি উদ্যোগ মন্ত্রক, বার্ষিক প্রতিবেদন ২০২০-২১.।

[২] ভারত সরকার, অতিক্ষুদ্র, ক্ষুদ্র ও মাঝারি উদ্যোগ মন্ত্রক, বার্ষিক প্রতিবেদন ২০২০-২১।

[৩] ভারত সরকার, অতিক্ষুদ্র, ক্ষুদ্র ও মাঝারি উদ্যোগ মন্ত্রক, বার্ষিক প্রতিবেদন ২০২০-২১।

[৪] ভারত সরকার, অতিক্ষুদ্র, ক্ষুদ্র ও মাঝারি উদ্যোগ মন্ত্রক, বার্ষিক প্রতিবেদন ২০২০-২১।

[৫] ইন্টারন্যাশনাল ফিনান্স কর্পোরেশন, "ভারতের এমএসএমই–র অর্থায়ন: ভারতে এমএসএমই–র ঋণের প্রয়োজনীয়তার অনুমান," ওয়াশিংটন ডিসি, আইএফসি, নভেম্বর ২০১৮।

[৬] রিজার্ভ ব্যাঙ্ক অফ ইন্ডিয়া, মাইক্রো, স্মল এবং মিডিয়াম এন্টারপ্রাইজ সংক্রান্ত বিশেষজ্ঞ কমিটির রিপোর্ট, ২৫ জুন, ২০১৯।

[৭] অ্যারন বাইর্ন, "কীভাবে ব্যাঙ্কগুলি এমবেডেড ফিনান্স ইকোসিস্টেমে ঢুকতে শুরু করছে", ইওয়াই, জুন ৫, ২০২৩।

[৮] গরিমা বোরা, “৯০০,০০০ এমএসএমই-কে ঋণ দেওয়ার জন্য ফিনবক্সের সঙ্গে অংশীদারিত্ব করেছে ব্যাপার,” ইটি অনলাইন, ৩০ মে, ২০২২।

[৯] রুপিফাই এবং ফ্লিপকার্ট পাইকারি।

[১০] সালমান এসএইচ, "বি২বি ই-কমার্স স্টার্ট-আপ উড়ানের ডিজিটাল ঋণদানকারী হাত নর্দার্ন আর্কের সাথে সম্পর্কযুক্ত," ফাইন্যান্সিয়াল এক্সপ্রেস, এপ্রিল ২৭, ২০২২।

[১১] “!ওলা রাইডের জন্য ইউনিফাইড পেমেন্ট ইন্টারফেস (ইউপিআই)–এর মাধ্যমে পেমেন্ট প্রবর্তন করেছে,” ওলা, ২৩ আগস্ট, ২০১৭।

[১২] ভূমিকা খাত্রী, “সুইগি তার ডেলিভারি পার্টনারদের জন্য ইউপিআই চালিত ডিজিটাল পেমেন্ট সলিউশন শুরু করেছে,” In42, মার্চ ১৯, ২০১৮।

[১৩] অভীক সেনগুপ্ত, "অ্যামাজন পে ভারতে গাড়ি ও বাইক বিমা চালু করেছে," গ্যাজেটস৩৬০, জুলাই ২৩, ২০২০।

[১৪] “বাই নাউ পে লেটার” পরিষেবাগুলি ব্যবহার করার জন্য ভবিষ্যতের অভিপ্রায়ে ভারত বিশ্বের নেতৃত্ব দেয়”, টাইমস অফ ইন্ডিয়া, ৩১ মার্চ, ২০২২।

[১৫] আদিত্য দামানি, "অন ওসিইএন অফ অপরচুনিটি", দ্য ইকনমিক টাইমস, ২৫ জুন, ২০২১।

[১৬] "ওসিইএন ও অ্যাকাউন্ট অ্যাগ্রিগেটররা ভারতে ডিজিটাল ঋণ পরিবর্তন করবে", সহমতি, ৪ আগস্ট, ২০২০।

[১৭] “২০২৫ সালের মধ্যে ভারতে ৯০০ মিলিয়ন সক্রিয় ইন্টারনেট ব্যবহারকারী থাকবে, রিপোর্ট বলছে,” দ্য ইকনমিক টাইমস, ৩ জুন, ২০২১।

[১৮] “দরিদ্র প্রশিক্ষণ, দক্ষতা ভারতীয় উদ্যোগের ডিজিটাল বিশ্বাসকে প্রভাবিত করে”, বিজনেস স্ট্যান্ডার্ড, সেপ্টেম্বর ১৬, ২০২২।

[১৯] অশ্বিন মণিকন্দন, "ইউপিআই ব্যর্থতার হার বেড়ে যাওয়া ব্যাঙ্ককে উদ্বিগ্ন করে," দ্য ইকনমিক টাইমস,২১ অক্টোবর, ২০২০৷

[২০] জ্যাক হুইটেকার, "নতুন আধার ডেটা ফাঁসের সামনে ভারতের কৃষকরা উন্মুক্ত," টেকক্রাঞ্চ, ১৪ জুলাই, ২০২২।

[২১] “হোয়াটসঅ্যাপ ব্যবহারকারীদের জন্য ৩০ সেকেন্ডের মধ্যে ঋণ, কোনও নথিপত্র, আবেদনপত্রের প্রয়োজন নেই; কীভাবে আবেদন করতে হবে , ” ডিএনএ, ১৫ জুন, ২০২২।

[২২] ওইসিডি (২০২২), "ইন্দোনেশিয়া", এসএমই–গুলি এবং উদ্যোক্তাদের অর্থায়নে ২০২২: একটি ওইসিডি স্কোরবোর্ড, ওইসিডি (২০২২) পাবলিশিং, প্যারিস।

[২৩] ওইসিডি (২০২২), "তুরস্ক", এসএমই–গুলি এবং উদ্যোক্তাদের অর্থায়নে ২০২২: একটি ওইসিডি স্কোরবোর্ড, ওইসিডি (২০২২) পাবলিশিং, প্যারিস।

[২৪] ওইসিডি (২০২২), "ব্রাজিল", এসএমই–গুলি এবং উদ্যোক্তাদের অর্থায়নে ২০২২: একটি ওইসিডি স্কোরবোর্ড, ওইসিডি (২০২২) পাবলিশিং, প্যারিস।।

[২৫] ওইসিডি (২০২২), "দক্ষিণ আফ্রিকা", এসএমই–গুলি এবং উদ্যোক্তাদের অর্থায়নে ২০২২: একটি ওইসিডি স্কোরবোর্ড, ওইসিডি (২০২২) পাবলিশিং, প্যারিস।

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Sauradeep is an Associate Fellow at the Centre for Security, Strategy, and Technology at the Observer Research Foundation. His experience spans the startup ecosystem, impact ...

Read More +