-

CENTRES

Progammes & Centres

Location

বিটকয়েনের রূপান্তরমূলক সম্ভাবনা সম্পর্কে ভারতকে সচেতন হতে হবে এবং ঝুঁকি নিয়ন্ত্রণ করতে এবং সুবিধাগুলির লাভ তুলতে প্রয়োজনীয় প্রবিধান সূচনা করতে হবে।

বিটকয়েন: ঝুঁকি এবং সুবিধার ভারসাম্য বজায় রাখা

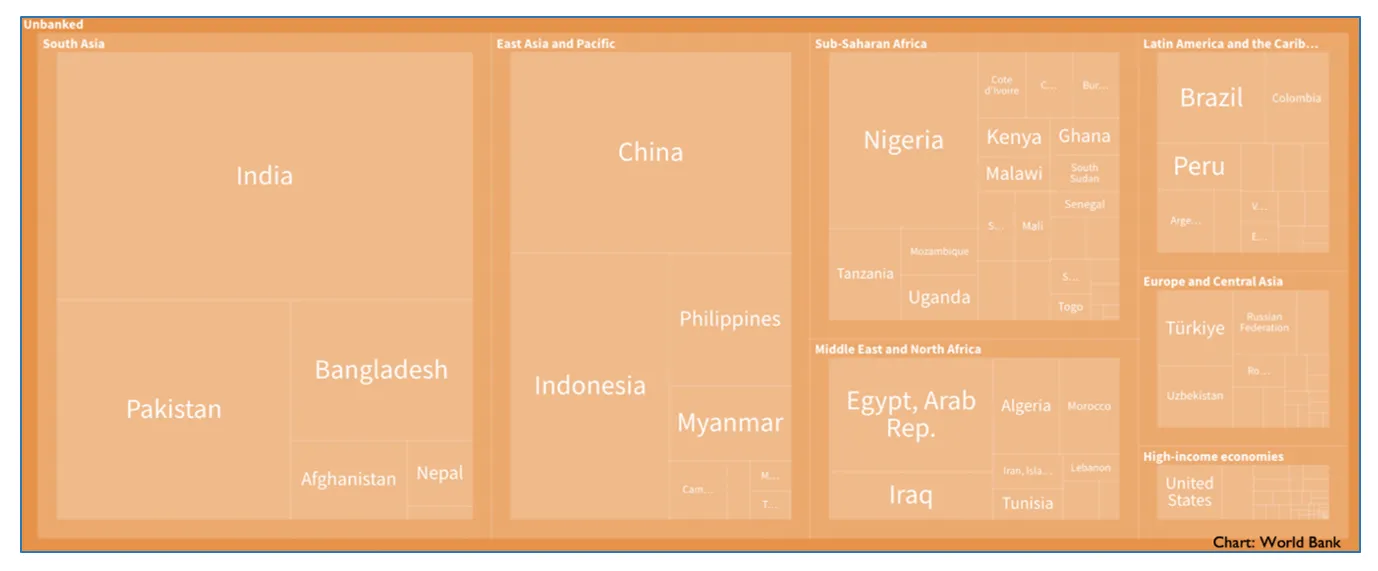

যে সকল মানুষ ব্যাঙ্কিং, ঋণ এবং বিমার মতো মৌলিক আর্থিক পরিষেবাগুলি থেকে বঞ্চিত, তাঁদের আর্থিকগত ভাবে বহির্ভূত বলে মনে করা হয়। বিশ্ব ব্যাঙ্কের মতে, বিশ্বের প্রাপ্তবয়স্ক জনসংখ্যার ২৪ শতাংশ ২০২১ সাল পর্যন্ত নিয়ন্ত্রিত ব্যাঙ্কিং পরিষেবাগুলির আওতার বাইরে ছিলেন এবং তাঁদের প্রায় অর্ধেক সংখ্যক মানুষ ভারত-সহ মাত্র সাতটি অর্থনীতির অন্তর্গত (চিত্র ১)।

এ ছাড়াও একটি বিশাল সংখ্যক মানুষের সাধারণ ব্যাঙ্কিং পরিষেবার সুবিধা থাকলেও তাঁরা নিম্ন আর্থিক স্থিতিস্থাপকতার সঙ্গে লড়াই করছেন। কারণ তাঁরা ঋণে ডুবে রয়েছেন এবং তাঁদের সঞ্চয় কম বা উপার্জন সুনিশ্চিত নয়। গুণগত সম্পদের অভাবের কারণে তাঁরা অর্থনৈতিক ধাক্কার সামনে অরক্ষিত, সঠিক উপার্জন যাঁদের এই ধাক্কা সামলাতে সাহায্য করতে পারত। তাঁরা সকলেই দরিদ্র নন। তাঁদের অনেকেই মধ্যবিত্ত এবং নিম্ন-মধ্যবিত্ত শ্রেণির অন্তর্গত। কিন্তু কোভিড-১৯ অতিমারি তাঁদের সম্পদ কেড়ে নিয়েছে এবং তার পরবর্তী সময়ের মুদ্রাস্ফীতি দারিদ্র্যের দিকেই ঠেলে দিয়েছে। ব্রিটেনে প্রাপ্তবয়স্ক জনসংখ্যার ২৫ শতাংশেরও বেশি মানুষ অতিমারির পরিপ্রেক্ষিতে কম আর্থিক স্থিতিস্থাপকতার সম্মুখীন হয়েছেন এবং বিশ্বব্যাপী ৭৫ থেকে ৯৫ মিলিয়ন মানুষ চরম দারিদ্র্যের মুখোমুখি হয়েছেন।

অ্যাসেটস ফর দ্য পুয়োর: দ্য বেনিফিটস অব স্প্রেডিং অ্যাসেট ওনারশিপ-এ সমাজবিজ্ঞানী টমাস এম শাপিরো দেখিয়েছেন যে, সম্পদ অর্থনৈতিক ভাবে দুর্বল মানুষের জন্য সমাজবিজ্ঞানের উদ্বেগের ‘উপেক্ষিত মাত্রা’ হয়ে থেকেছে। তিনি লিখেছেন, ‘পুঁজিবাদী সমাজ ও ব্যক্তিগত সম্পত্তির অর্থনৈতিক ভিত্তি খতিয়ে দেখার চেয়ে আমরা পেশাগত, শিক্ষাগত এবং আয়ের বণ্টন, বর্ণনা ও বিশ্লেষণ করতে অনেক বেশি স্বাচ্ছন্দ্য বোধ করেছি।’ মুদ্রাস্ফীতি এবং দ্রুত মুদ্রার অবক্ষয়ের বর্তমান যুগে সম্পদ-দরিদ্ররা, যাঁরা শুধু মাত্র নগদে বা একটি সাধারণ সেভিংস অ্যাকাউন্টে সঞ্চয় করেন, তাঁদের সম্পদ একটি ব্যাপক অবমূল্যায়নের সম্মুখীন হয়েছে। সম্পদ-দরিদ্রদের (এবং বিটকয়েনের কাঠামোগত হস্তক্ষেপ) এই পদ্ধতিগত দুর্বলতা ডিকোড করার জন্য, আমাদের ‘ক্যান্টিলন প্রভাব’ নামক একটি অর্থনৈতিক প্রপঞ্চকে তলিয়ে দেখতে হবে।

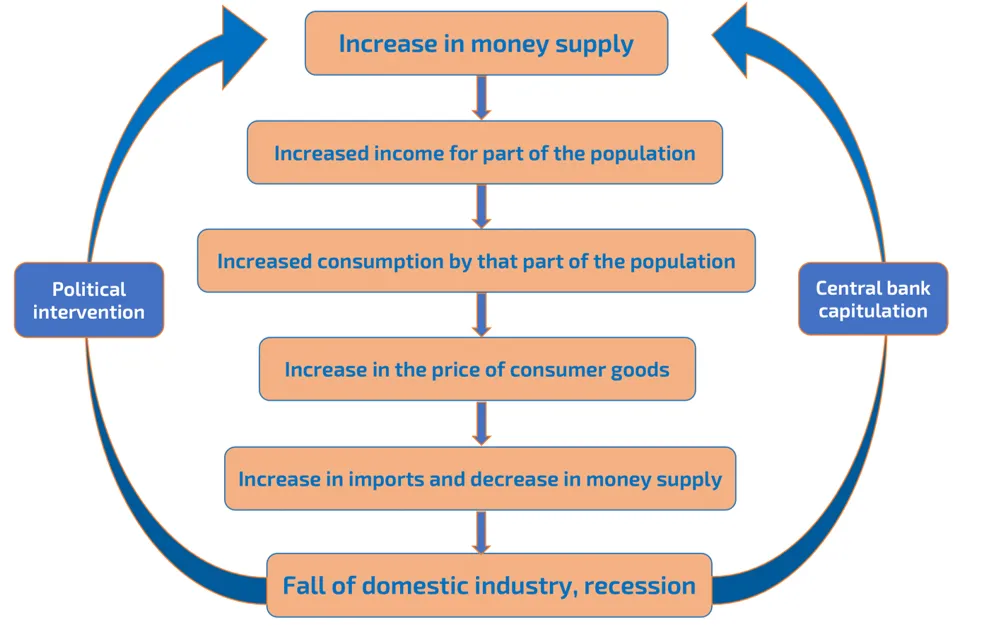

আঠেরো শতকের এক জন ব্যাঙ্কার, অর্থনীতিবিদ এবং লেখক রিচার্ড ক্যান্টিলন পর্যবেক্ষণ করেছেন যে, যখন অর্থনীতিতে নতুন অর্থ প্রবেশ করে, তখন অর্থের উৎসের সবচেয়ে কাছে থাকা মানুষরাই প্রথমে (এবং সবথেকে বেশি) উপকৃত হয়। বরং সমাজের নিচের স্তরে থাকা মানুষদের কাছে তা পৌঁছয় অনেক পরে (এবং কম)। অন্য ভাবে বললে, নতুন অর্থের বণ্টন নিরপেক্ষ নয়: এই প্রক্রিয়ায় ঋণ পাওয়ার যোগ্য ব্যক্তিদের ঋণ-দরিদ্র অর্থাৎ যাঁদের কাছে বন্ধক রাখার মতো কিছু নেই, সেই মানুষদের তুলনায় অগ্রাধিকার দেওয়া হয়। যদিও সঙ্কটের সময়ে ঋণ দরিদ্র মানুষদের আর্থিক উদ্দীপনার জন্য প্রয়োজন হয়। এবং এই বৈষম্য সময়ের সঙ্গে সঙ্গে আরও তীব্র হয়, কারণ সমগ্র জনসংখ্যাকে অর্থ সরবরাহ বৃদ্ধির কারণে উচ্চ মূল্য চোকাতে হয়।

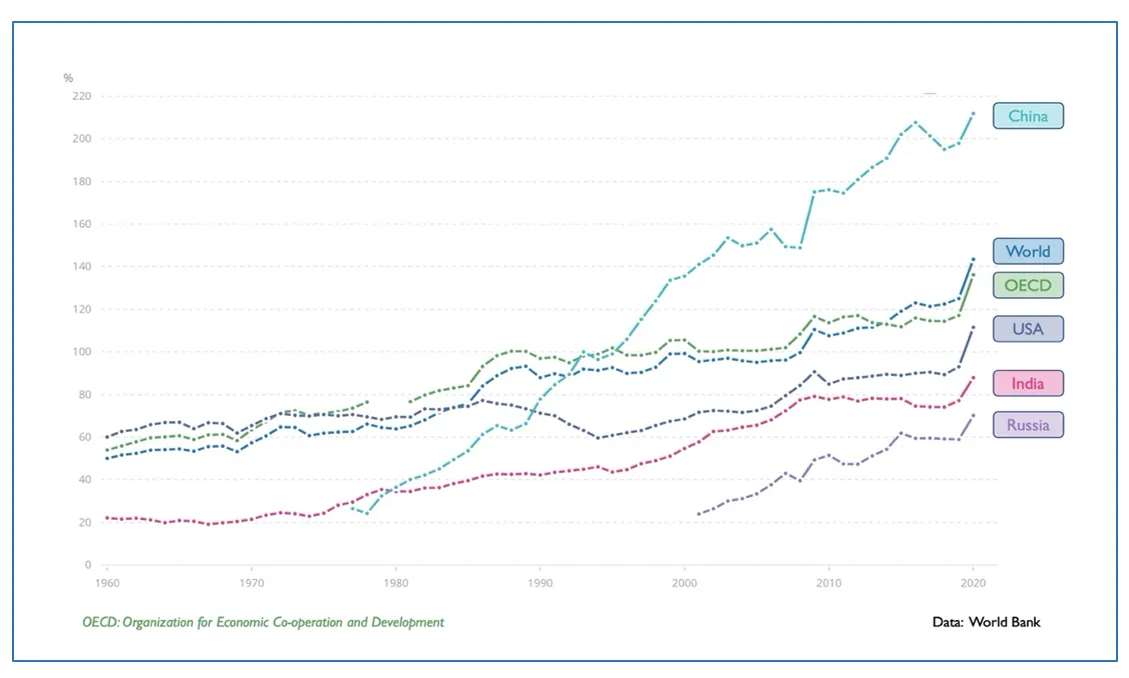

অ্যাডাম স্মিথকে আধুনিক পুঁজিবাদের বুদ্ধিজীবী জনক হিসাবে গণ্য করা হলেও ক্যান্টিলনের এই উপাধিটিও জোসেফ শুম্পেটার, ফ্রেডরিখ হায়েক এবং মারে রথবার্ডের মতো একাধিক উল্লেখযোগ্য ব্যক্তি দ্বারা সমর্থিত। হায়েক ক্যান্টিলনের কাজকে ‘অর্থের পরিমাণ এবং দামের মধ্যে কারণ এবং প্রভাবের প্রকৃত শৃঙ্খল খুঁজে বের করার প্রথম প্রচেষ্টা’ বলে অভিহিত করেছেন। যদিও এখন যখন কেন্দ্রীয় ব্যাঙ্কগুলির দ্বারা অভূতপূর্ব অর্থ মুদ্রণ (চিত্র ৩) এবং সরবরাহের ধাক্কা বিশ্বব্যাপী ভোগ্যপণ্যের মূল্যের ক্ষেত্রে বিপর্যয় সৃষ্টি করছে, সেই সময় আর্থিক উদ্দীপনার অসম (এবং কখনও কখনও অপ্রত্যাশিত) প্রভাবের উপর ক্যান্টিলনের কাজ অ্যাডাম স্মিথের দীর্ঘ ছায়া থেকে বেরিয়ে আসছে।

কোভিড-১৯ অতিমারি পরবর্তী সময়ে দ্রুত অর্থনৈতিক পরিবর্তন আনার প্রয়াসে মার্কিন যুক্তরাষ্ট্র ফেডারেল রিজার্ভের নীতিগুলি ২০২০ সাল থেকে ডলারের সরবরাহ বিস্ময়কর ভাবে ৪০ শতাংশ বৃদ্ধি করেছে, যেখানে সুদের হার প্রায় শূন্যের কাছাকাছি রাখা হয়েছে। অন্যান্য কেন্দ্রীয় ব্যাঙ্ক তাদের নিজস্ব বৃহৎ নগদ অর্থের ভাণ্ডার থেকে সরবরাহ করতে থাকে এমন সময়ে দাঁড়িয়ে যখন বিশ্ব অর্থনীতি কম উত্পাদনশীলতার ফলে স্থবির হয়ে পড়েছে। অতিরিক্ত নগদ অর্থ চাহিদা বৃদ্ধি করায় ভেঙে পড়া সরবরাহ শৃঙ্খলগুলি তা সামাল দিতে ব্যর্থ হয় এবং রাশিয়া-ইউক্রেন যুদ্ধের ফলে খাদ্য ও জ্বালানির মূল্যের উপর আরও চাপ বাড়ায় আমরা গত ৪০ বছরে বিশ্বের সবচেয়ে খারাপ মুদ্রাস্ফীতির সম্মুখীন হয়েছি। এখন কেন্দ্রীয় ব্যাঙ্কগুলি সুদের হার বৃদ্ধি করে নগদ অর্থের পরিমাণ হ্রাস করে মুদ্রাস্ফীতিকে নিয়ন্ত্রণ করতে চাওয়ার ফলে আমরা সম্ভবত একটি চূড়ান্ত মন্দার মুখে দাঁড়িয়ে আছি, যেটিকে এড়িয়ে যাওয়াই আমাদের প্রাথমিক লক্ষ্য ছিল।

তা হলে এই ক্যান্টিলন চক্রের বিজয়ী এবং পরাজিত কারা? বিজয়ীরা হলেন সম্পদ-সমৃদ্ধ, যাঁরা ২০২০ সালের প্রথম দিকে রিয়েল এস্টেট, উচ্চ বৃদ্ধির স্টক বা বিটকয়েনের মালিক ছিলেন, তাঁরা আর্থিক উদ্দীপনা-সহ তাঁদের সম্পদে অসম্ভব বেশি রিটার্ন পেয়েছেন। ক্ষতিগ্রস্তরা হলেন সম্পদ-দরিদ্র, যাঁদের ক্ষুদ্র সঞ্চয় উচ্চ মুদ্রাস্ফীতি এবং নিম্ন সুদের হারের সংমিশ্রণে নির্মম ভাবে অবমূল্যায়িত হয়েছে। সর্বোপরি গুণমানসম্পন্ন সম্পদ এখন তাঁদের নাগালের সম্পূর্ণ বাইরে এবং তাঁরা মন্দার মাঝেই বেকারত্বের মুখোমুখি হতে পারেন।

বিটকয়েন হার্ড-ক্যাপিং এবং নতুন অর্থের সরবরাহ বিকেন্দ্রীকরণের মাধ্যমে দেশীয় ক্যান্টিলন চক্রকেই ব্যাহত করে; এটি মার্কিন ফেডারেল রিজার্ভ দ্বারা প্রণোদিত বিশ্বব্যাপী বুম-অ্যান্ড-বাস্ট চক্র (আন্তর্জাতিক ক্যান্টিলন প্রভাব) থেকে দেশগুলিকে অব্যাহতি দেয়, যারা আন্তর্জাতিক বাণিজ্যের প্রধান অর্থের সরবরাহকারী।

এক কথায় বললে, অতিমারি-পরবর্তী আর্থিক উদ্দীপনা অরক্ষিত মানুষদের সাহায্য করার জন্য এবং অর্থনীতিকে পুনরায় সচল করার উদ্দেশ্যে রাজনৈতিক ভাবে নির্মাণ করা হয়েছিল এবং তা উচ্চ আয়ের গোষ্ঠীর মানুষদের হস্তগত হয় যাঁদের আর্থিক সম্পদে বিনিয়োগ করার প্রবণতা রয়েছে ও তার ফলে প্রকৃত অর্থনীতিতে অতিরিক্ত ব্যয়ের প্রণোদনা একটি উত্পাদনশীল চক্রের সূচনা করে। এর ফলে একাধিক সম্পদের বৃত্ত, মুদ্রাস্ফীতির ঝুঁকি এবং সম্পদের বৈষম্য তীব্র আকার ধারণ করে।

বিটকয়েন হার্ড-ক্যাপিং এবং নতুন অর্থের সরবরাহ বিকেন্দ্রীকরণের মাধ্যমে দেশীয় ক্যান্টিলন চক্রকেই ব্যাহত করে; এটি মার্কিন ফেডারেল রিজার্ভ দ্বারা প্রণোদিত বিশ্বব্যাপী বুম-অ্যান্ড-বাস্ট চক্র (আন্তর্জাতিক ক্যান্টিলন প্রভাব) থেকে দেশগুলিকে অব্যাহতি দেয়, যারা আন্তর্জাতিক বাণিজ্যের প্রধান অর্থের সরবরাহকারী। যেহেতু ক্যান্টিলন ব্যবসা চক্র দরিদ্র জনসাধারণকে (দুর্বল সম্পদসম্পন্ন) এবং দরিদ্র দেশগুলিকে (দুর্বল মুদ্রাসম্পন্ন) অসমভাবে ক্ষতিগ্রস্ত করে, তাই এই চক্রে বিটকয়েনের ব্যাঘাত আর্থিক অন্তর্ভুক্তি এবং ন্যায়সঙ্গত বৈশ্বিক উন্নয়নের ক্ষেত্রেও একটি গুরুত্বপূর্ণ অগ্রগতি বলা চলে।

১৯৭১ সালের ১৫ আগস্ট, মার্কিন অর্থনীতির গুরুতর চাপের মধ্যে প্রেসিডেন্ট রিচার্ড নিক্সন ডলারের শেষ সীমাকে সোনায় রূপান্তরিত করে ফিয়াট মুদ্রার যুগের, মার্কিন কোষাগার দ্বারা সমর্থিত আস্থা ছাড়া যে অর্থের কোনও মূল্যই নেই, তার সূচনা করেছিলেন। অন্যান্য জাতীয় মুদ্রা যেগুলি ডলারের মাধ্যমে সোনার সঙ্গে সম্পর্কিত ছিল, স্বাভাবিক ভাবেই সোনার মান থেকে তাদের পতন হয়েছিল। সেই সময় থেকে কোনও স্পষ্ট প্রতিদ্বন্দ্বীর অভাবে এখনও পর্যন্ত ডলারের ‘অতিরিক্ত বিশেষাধিকার’ ক্রমশ বাড়তে থেকেছে। প্রিন্সটনের ইতিহাসবিদ হ্যারল্ড জেমস লিখেছেন, ‘নিক্সনের সোনার মূল্যের যুগ বন্ধ করা একটি পণ্যভিত্তিক আর্থিক ব্যবস্থার সমাপ্তি এবং ফিয়াট মুদ্রার একটি নতুন জগতের সূচনাকে চিহ্নিত করেছে,’ এবং এখন ‘আমরা তথ্যের ভিত্তিতে আর একটি নতুন আর্থিক ক্রমের দিকে এগিয়ে চলেছি।’

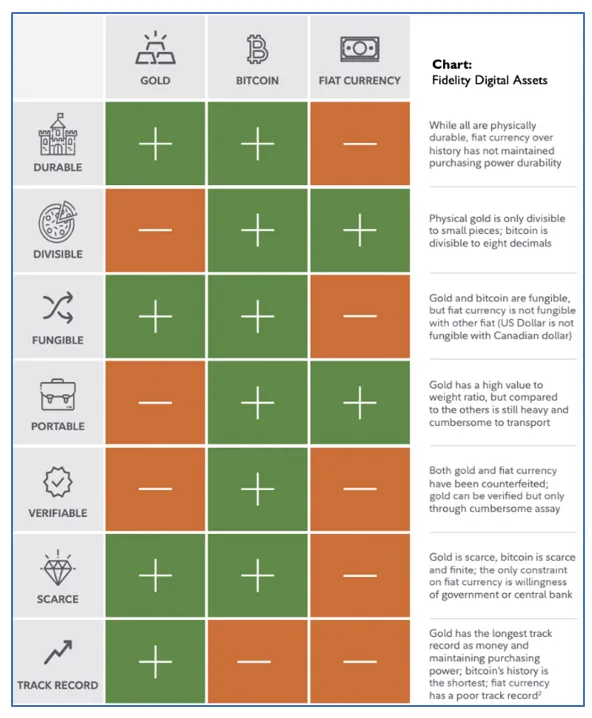

কিন্তু বিটকয়েন অতীতের পণ্যভিত্তিক অর্থের সঙ্গে যতটা সম্পর্কিত, ঠিক ততটাই ভবিষ্যতের তথ্যভিত্তিক অর্থের সঙ্গে সম্পর্কিত। এটি একটি ডিজিটাল পণ্য, শক্তিগত প্রাপ্তি যা সামরিক-গ্রেড ক্রিপ্টোগ্রাফি দ্বারা সুরক্ষিত একটি অপরিবর্তনীয় তথ্য খতিয়ান হিসাবে বিবেচ্য। আর্থিক পণ্য হিসাবে এটি সোনা এবং ফিয়াট মুদ্রা উভয়ের বৈশিষ্ট্যকেই একত্রিত ও উন্নত করে (চিত্র 4)।

বিটকয়েনকে যা সোনার সমতুল্য পণ্যে পরিণত করে, তা হল এর আদর্শ বিকেন্দ্রীকরণ এবং উৎপাদনের উচ্চ মূল্য, এমন দু’টি বৈশিষ্ট্যই অন্য ক্রিপ্টোকারেন্সিতে নেই। সোনা যেমন ভৌত ভাবে উপলব্ধ, তেমনই বিটকয়েন বিদ্যুৎ, ইন্টারনেট এবং কিছু হার্ডওয়্যারের সুবিধার সাহায্যে যে কোনও মানুষ দ্বারা কেবল মাত্র ডিজিটাল প্রকৃতিতেই পাওয়া সম্ভব। এবং সোনার মতোই বিটকয়েন নিষ্কাশনের উচ্চ খরচ (উৎপাদনের) তার অতি সরবরাহতাকে প্রতিহত করে। বিটকয়েন আরও এক ধাপ এগিয়ে গাণিতিক ভাবে তার সরবরাহকে সীমিত করে। বাস্তবে এটি পৃথিবীতে আমাদের সময়ের অভাবকে অনুকরণ করে, যা আমাদের সময় এবং মূল্যের একটি উচ্চতর ভাণ্ডার সৃষ্টিতে সাহায্য করে।

যেমনটা আমরা আগেই দেখেছি, মুদ্রাস্ফীতির মাধ্যমে ক্রমাগত অবমূল্যায়নের কারণে সম্পদ-দরিদ্রের প্রধান সমস্যা হল অর্থের সঞ্চয় মূল্য তলানিতে এসে ঠেকা। এটি সীমিত সরবরাহ-সহ অন্যান্য সম্পদে অনুমাননির্ভর বিনিয়োগের দিকে পরিচালিত করেছে, বিশেষ করে রিয়েল এস্টেটের দিকেই, যা মূল্যবৃদ্ধির ফলে সাধারণ মানুষের নাগালের বাইরে বলা চলে। যখন অর্থ নিজেই তার সঞ্চয় মূল্য হারিয়ে ফেলে, তখন কার্যত অন্য সমস্ত সম্পদের মূল্যও বিকৃত হয়। কারণ তারা তাদের ব্যবহারিক মূল্যের বাইরে একটি আর্থিক তারল্য গ্রহণ করে। এর রক্ষণশীল নকশার মাধ্যমে বিটকয়েন ফিয়াট অর্থনীতির এই প্রধান পরিকাঠামোগত ত্রুটিকে সংশোধন করে। এটি সীমিত সরবরাহ-সহ একটি উচ্চ মানের সম্পদ হিসাবে অর্থকে পুনরুদ্ধার করতে সক্ষম, যা তাদের প্রকৃত উপযোগের উপর ভিত্তি করে অন্যান্য সম্পদের প্রকৃত মূল্য নির্ধারণের দিকে নিয়ে যায়।

একটি তাত্ত্বিক স্তরে আর্থিক ভাবে দুর্বলদের জন্য বিটকয়েনের বিশেষ উপকারিতা রয়েছে। কিন্তু সেগুলি শুধু মাত্র মধ্য মেয়াদেই অর্জন করা সম্ভব। কারণ বাজার অনুমান ও অস্থিরতার তুলনায় অভিযোজন ও ব্যবহারিকতার ভিত্তিতেই আরও বেশি করে পরিপক্ব হয়ে ওঠে। বিশ্বের বিভিন্ন অংশে ইতিমধ্যেই বটম-আপ অভিযোজনের কিছু আশাব্যঞ্জক নমুনা পাওয়া গিয়েছে: এল সালভাদরের এল জোন্তে সৈকত সম্প্রদায় এর সবচেয়ে উল্লেখযোগ্য উদাহরণ, যারা শেষ পর্যন্ত বিটকয়েনকে দেশে একটি আইনি দরপত্রে পরিণত করেছে। এ ছাড়াও আফগানিস্তান, দক্ষিণ আফ্রিকা, কোস্টারিকা এবং মার্কিন যুক্তরাষ্ট্রে জাতিগত সংখ্যালঘুদের মধ্য থেকেই অনুপ্রেরণামূলক ঘটনা ঘটতে দেখা গিয়েছে।

বিটকয়েনকে যা সোনার সমতুল্য পণ্যে পরিণত করে, তা হল এর আদর্শ বিকেন্দ্রীকরণ এবং উৎপাদনের উচ্চ মূল্য, এমন দু’টি বৈশিষ্ট্যই অন্য ক্রিপ্টোকারেন্সিতে নেই। সোনা যেমন ভৌত ভাবে উপলব্ধ, তেমনই বিটকয়েন বিদ্যুৎ, ইন্টারনেট এবং কিছু হার্ডওয়্যারের সুবিধার সাহায্যে যে কোনও মানুষ দ্বারা কেবল মাত্র ডিজিটাল প্রকৃতিতেই পাওয়া সম্ভব।

এখানে আর্থিক ভাবে দুর্বলদের দ্বারা বিটকয়েন প্রাথমিক ভাবে অভিযোজনের কিছু ঝুঁকি এবং সুবিধা ব্যাখ্যা করা হল :

উপসংহারে বলা যায়, ভারতের আকার এবং অবস্থানসম্পন্ন যে কোনও জাতি রাষ্ট্রেরই বিটকয়েনের রূপান্তরমূলক সম্ভাবনাকে উপেক্ষা করার সামর্থ্য নেই। একটি সময়োচিত অপ্রতিরোধ্য ধারণার বিপরীতে গিয়ে আগ্রাসী অথবা একগুঁয়ে অবস্থান কোনও সুফল প্রদান করবে না। বিচক্ষণতার সঙ্গে ঝুঁকির মোকাবিলা করার পাশাপাশি প্রবিধানের প্রধান লক্ষ্য হওয়া উচিত বিটকয়েনের সুবিধাগুলি ব্যবহার করা।

মতামত লেখকের নিজস্ব।

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Sambuddha Mitra Mustafi is a journalist and filmmaker currently writing a book on Bitcoin's political theory titled The Consensus of Civilizations. Earlier he was South ...

Read More +