-

CENTRES

Progammes & Centres

Location

চিনের সাম্প্রতিক রিয়েল এস্টেট সঙ্কট আন্তর্জাতিক পণ্য বাজার ও অভ্যন্তরীণ উপভোক্তা বাজারেও ছড়িয়ে পড়তে পারে এমন আশঙ্কা তৈরি হচ্ছে।

এই নিবন্ধটি ‘দ্য চায়না ক্রনিক্লস’ সিরিজের অংশ।

ঋণের পরিমাণ ৩০,৫০০ কোটি মার্কিন ডলার, আর তার নিচে শায়িত চিনের অতিকায় রিয়েল এস্টেট সংস্থা এভারগ্র্যান্ড গোষ্ঠী। পতনের কিনারে দাঁড়িয়ে থাকা গোষ্ঠীটি ২০২১–এর সেপ্টেম্বরে দু’বার বিদেশি বন্ডহোল্ডারদের প্রাপ্য মেটাতে ব্যর্থ হয়েছে। তার চেয়েও মারাত্মক কথা হল এই গোষ্ঠীটি এখনও বিনিয়োগকারীদের প্রাপ্য মেটানোর কোনও পরিকল্পনার কথা জানাতে পারেনি।

এর অভিঘাতে সারা পৃথিবীর আর্থিক বাজার প্রচণ্ড ধাক্কা খেয়েছে।

অতিমারি–উত্তর পৃথিবীর অর্থনৈতিক রোগমুক্তির মূল চালিকাশক্তি হিসেবে কাজ করেছে চিন। ওই দেশই প্রথম অতিমারির আগেকার উৎপাদনের স্তরে ফিরে যেতে পেরেছে। এর মাধ্যমে বিশ্বের পণ্য বাজারের ঘুরে দাঁড়ানোর ক্ষেত্রে চিন একক সর্বাধিক গুরুত্বপূর্ণ ভূমিকা নিয়েছে।

চিনের সম্পত্তি ক্ষেত্রে দীর্ঘায়িত রমরমা শুরু হয়েছিল ১৯৯০–এর দশকের মাঝামাঝি, এবং তারপর থেকে তা চলছে তো চলছেই। ফলে দেশের গার্হস্থ্য সম্পদের প্রায় তিন–চতুর্থাংশই এখন গৃহনির্মাণ ক্ষেত্রে জড়ো হয়েছে। চড়া সুদের চিনা রিয়েল এস্টেট বন্ডে বিশাল বিদেশি বিনিয়োগ এসেছিল, আর সেই কারণেই এখন বিভিন্ন দেশের আর্থিক বাজার সংক্রমিত হওয়ার ঝুঁকির মুখে পড়েছে।

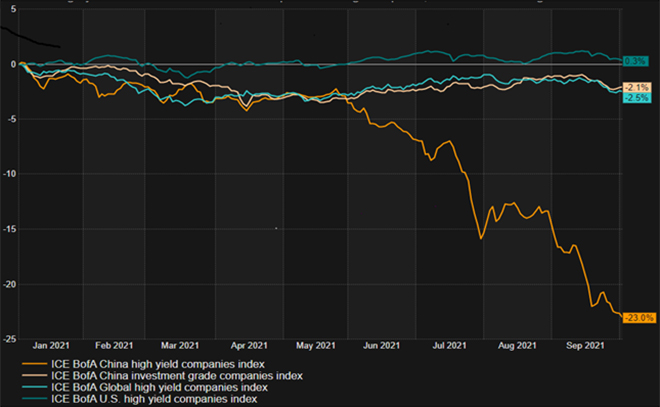

এতে বিস্ময়ের কিছু নেই যে চিনের চড়া সুদের বন্ডের সূচক এরপর মুখ থুবড়ে পড়েছে (চিত্র ১)। বিদেশি বিনিয়োগকারীরা চিনা ঋণভান্ডার (ডেট পোর্টফোলিও) থেকে ৮১০ কোটি মার্কিন ডলার বার করে নিয়েছেন সেপ্টেম্বরে, যা গত ছ’মাসের বৃহত্তম নিষ্ক্রমণ।

| চিত্র ১: এভারগ্র্যান্ড সঙ্কটের ফলে চিনের চড়া সুদের বন্ডের পতন |

|

|

* ICE Data Indices is a leading indices provider across all major classes. সুত্রঃ Reuters |

এভারগ্র্যান্ড গোষ্ঠীর সাম্রাজ্যের মধ্যে আছে প্রায় ৩০০ শহরে ১,৩০০ গৃহনির্মাণ প্রকল্প, একটা ফুটবল টিম (গুয়াংঝাউ এফসি), একটি দ্বীপ হলিডে রিসর্ট যেখানে ৫৮টি হোটেল আছে, এবং ১৫টি নির্মীয়মান চিনা ডিজনিল্যান্ডের মতো থিম পার্ক। এই সাম্রাজ্য তৈরি হয়েছে মূলত অভ্যন্তরীণ ও আন্তর্জাতিক বাজার থেকে ঋণ নিয়ে। এই মুহূর্তে এর কাছে আছে ৮০০ অসম্পূর্ণ আবাসন ভবন, অনেক সরবরাহকারী যাঁদের টাকা এখনও দেওয়া হয়নি, এবং দশ লক্ষের বেশি ক্রেতা যাঁরা তাঁদের সম্পত্তির জন্য আংশিক টাকা দিয়েছেন।

এই গোষ্ঠীটি সম্পদ পরিচালন পণ্যের ব্যবসাতেও আছে, আর এগুলো মূলত এদের কর্মচারীদের মধ্যেই বিক্রি করা হয়। বর্তমান পরিস্থিতিতে এদের অনেক পণ্যের জন্য দেওয়া গ্যারান্টির মর্যাদা গোষ্ঠীটি রক্ষা করতে পারবে না। সহজবোধ্য কারণে, যদি যা রটছে তা বিশ্বাস করা হয়, সংস্থায় এখন অভ্যন্তরীণ বিক্রিবাটা (ইনসাইডার সেলিং) শুরু হয়ে গিয়েছে।

এভারগ্র্যান্ড জমি কিনত বাজার দরের চেয়ে বেশ চড়া দামে। এই ঘটনাটা চিনা সংস্থাগুলোর ক্ষেত্রে একটা সাধারণ বিষয়। এভারগ্র্যান্ড চিনা মধ্যবিত্তের কাছে বাড়ির মালিকানার স্বপ্ন বিক্রি করে ক্রমশ অতিকায় সম্পত্তি বিক্রেতা হয়ে ওঠার সময় এই বিষয়টা নিপুণতার সঙ্গে ব্যবহার করেছিল। আগে এই ভাবে দাম ফাঁপিয়ে–ফুলিয়ে তোলাটা ডেভলপারদের স্পর্শ করত না, কারণ ঝুঁকিটা শেষ পর্যন্ত চাপিয়ে দেওয়া হত যাঁরা ফ্ল্যাট কিনছেন ও যে সব ব্যাঙ্ক তা কিনতে ঋণ দিচ্ছে তাদের ওপর।

এই মডেলটা সাম্প্রতিক সময়ের আগে পর্যন্ত ক্রেতাদের, রিয়েল এস্টেট নির্মাতাদের, ব্যাঙ্কগুলির এবং স্থানীয় প্রশাসনের জন্য ভালই কাজে লাগছিল। কারণ আবাসনের দাম তখন বাড়ছিল। কৃত্রিম ভাবে জমির দাম বাড়ানোর ফলে ক্ষতি হত না বসবাসের সম্পত্তির দাম বেড়ে চলায়। কিন্তু এভাবে চললে কোনও–না–কোনও সময় বাড়ি কেনার সামর্থ্য ও পরিবারগুলোর ঋণ নেওয়ার ক্ষমতা বেশ ভাল ভাবেই ব্যাহত হবেই। এখন এসে সেটাই ঘটল।

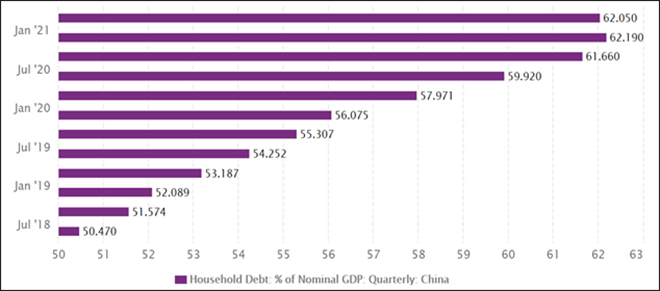

কোভিড–১৯ অতিমারির ভয়ঙ্কর আঘাত পরিবারগুলোর ঋণের পরিমাণ আরও বাড়িয়ে দিয়েছে। এখন এই ঋণের বোঝা পৌঁছে গিয়েছে সেই জায়গার কাছাকাছি, অথবা সেই জায়গাটাকে পেরিয়ে গিয়েছে, যেখানে তা আর বহন করা সম্ভব হয় না (চিত্র ২)।

| চিত্র ২: চিনের পরিবারগুলোর বেড়ে চলা ঋণ (জিডিপি–র শতাংশ হিসেবে) |

|

| সূত্র: সিইআইসি ডেটা |

এসবের সূত্রপাত ২০২১ সালে, যখন পিপ্লস ব্যাঙ্ক অফ চায়না (পিবিসি) ও আবাসন মন্ত্রক রিয়েল এস্টেট সংস্থাগুলোর জন্য নতুন নিয়মনীতি ঘোষণা করল। এগুলোকে অনেক সময়েই বলা হয় ‘তিনটি লাল রেখা’। এগুলো ছিল:

• চুক্তিতে বিক্রি করা প্রকল্পের অগ্রিম বাদে বাকি আর্থিক দায় ও সম্পদের অনুপাত ৭০ শতাংশের বেশি হতে পারবে না,

• নিট ঋণ ও ইকুইটির অনুপাত ১০০ শতাংশে সীমাবদ্ধ থাকবে, এবং

• স্বল্প মেয়াদের ঋণ ও নগদের অনুপাত অন্তত ১ হতে হবে।

ঋণ নেওয়ার উপর এই সব বিধিনিষেধ আরোপের উদ্দেশ্য ছিল আবাসন বুদ্বুদ এবং তার পরিণতিতে বিপর্যয়কর বিস্ফোরণ ঠেকানো। ১৯৯০–এর দশকে অতিরিক্ত ঋণ নিয়ন্ত্রণ না–করে এবং ঋণ পরিশোধে অক্ষম ঋণগ্রহীতার ব্যবসা বন্ধ না–করে জাপান যে ভুল করেছিল, চিন তার পুনরাবৃত্তি ঠেকাতে উদগ্রীব ছিল। এই ভুলগুলো জাপানের বৃদ্ধির দীর্ঘমেয়াদি ক্ষতি করেছিল।

এদিকে এভারগ্র্যান্ড–এর সহজে বিক্রি করা সম্ভব নয় এমন নানা সম্পত্তি–প্রকল্পের জন্য ঋণ এসেছিল ৩০ হাজার কোটি মার্কিন ডলারের দেশীয় ও আন্তর্জাতিক আর্থিক দায় (লায়াবিলিটি) থেকে, আর এর ৮০ শতাংশই ছিল স্বল্পমেয়াদি। এই গোষ্ঠীর বিক্রি করার স্বাচ্ছন্দ্য ছিল ঋণ পরিশোধের সময়ের তুলনায় অত্যন্ত কম (যাকে বলা হয় লিকুইডিটি মিসম্যাচ)। আপাত ভাবে, চিনের রিয়েল এস্টেট সংস্থাগুলোর বাড়বাড়ন্তে টাকার প্রবাহ একটা বিরাট ভূমিকা নিয়েছিল। এই সংস্থাগুলো অনেকটা সেই ভাবে চলত ঠিক যে ভাবে টাকা ধার নিয়ে পনজি স্কিমগুলো চলে। কাজেই এই ক্ষেত্রের অন্য সংস্থাগুলোর মতোই নতুন ‘তিন লাল রেখা’ মেনে চলতে গিয়ে এভারগ্র্যান্ডও হিমসিম খেতে থাকল। ২০২০–র সেপ্টেম্বরেও খবর আসছিল এভারগ্র্যান্ড নগদের সমস্যায় পড়তে পারে এবং তার ফলে অল্প সময়ের জন্য অর্থাভাবের ভয় দানা বেঁধেছিল।

অতএব চিনের সম্পত্তি ক্ষেত্রে কঠিন চাপের উপসর্গ দেখা দিতই। ২০২১–এর অক্টোবরের শুরুতে ফ্যানটাসিয়া হোল্ডিংস তাদের বন্ডের অর্থ প্রদানের ক্ষেত্রে ২০ কোটি ৬০ লক্ষ মার্কিন ডলার দিতে ব্যর্থ হয়েছে। আর এক ডেভলপার সিনিক হোল্ডিংসের কিছু ইউনিট দেশের ভেতর থেকে টাকা তোলার যে সব ব্যবস্থা করেছিল তার জন্য সুদ দিতে ব্যর্থ হয়েছে, এবং এখন তার রেটিং কমিয়ে দেওয়া হয়েছে।

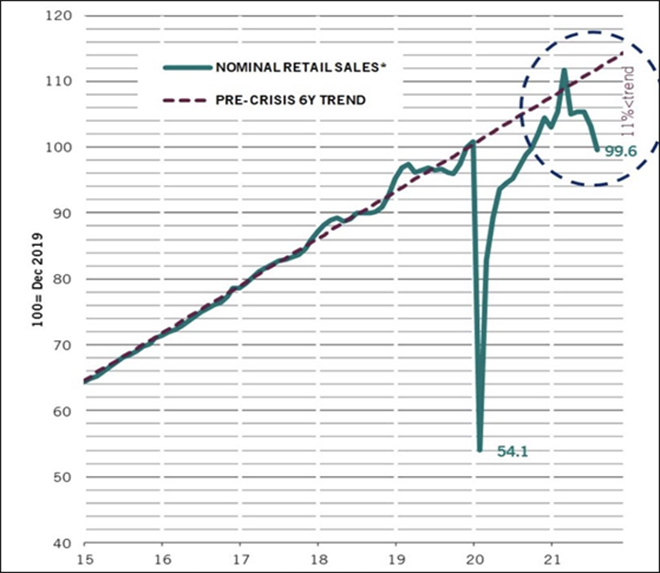

পণ্য বাজারের প্রবণতা যদি লক্ষ্য করা যায়, তা হলে দেখা যাবে সেখানে অবশ্যই প্রারম্ভিক চাপের চিহ্ন ফুটে উঠছে, আর তার মধ্যে ইস্পাত হল সবচেয়ে মুখ্য ক্ষেত্র। কিন্তু রিয়েল এস্টেটের সঙ্গে যুক্ত বলে শুধু পণ্য বাজারেই বিষয়টা সীমাবদ্ধ নয়। চিনের উপভোক্তারাও ঋণে ডুবে আছেন (চিত্র ২)। উৎপাদন অতিমারির আগের পর্যায়ে পৌঁছে গেলেও উপভোক্তারা কিন্তু তার সঙ্গে তাল মেলাতে পারছেন না। ২০২০–র অধিকাংশ সময়েই নিট খুচরো বিক্রি (নমিনাল রিটেল সেল) ছ’ বছরের প্রবণতার থেকে অনেক নিচে রয়েছে, আর সাম্প্রতিক সময়ে তা ১১ শতাংশ পড়ে গিয়েছে (চিত্র ৩)। চিনের অভ্যন্তরীণ উপভোক্তা চাহিদা স্পষ্টতই কমে গেছে। এখনও পর্যন্ত এই ক্ষতি পূরণ করে চলেছে রফতানি।

| চিত্র ৩: চিনে নিট খুচরো বিক্রি (নমিনাল রিটেল সেল) পড়ে গেছে |

|

|

* চিনে নিট খুচরো বিক্রির মাসিক প্রবণতা দেখানো হয়েছে ডিসেম্বর ২০১৯=১০০ ধরে। তথ্যসূত্র: পিকটেট অ্যাসেট ম্যানেজমেন্ট, সিইআইসি, রেফিনিটিভ |

সমালোচকেরা বার বার বলেছেন চিনের আর্থিক বাজার চরিত্রগত ভাবে অস্বচ্ছ ও নির্দেশ–পরিচালিত। এই ব্যবস্থায় মূলধন ভুল জায়গায় বণ্টিত হয়, এটা একটা বড় সমালোচনার কারণ। রিয়েল এস্টেটের তুলনায় চিনের হাই–টেক ক্ষেত্রগুলোয় কম মূলধন পৌঁছয়। ‘তিন লাল রেখা’র মাধ্যমে পিবিসি সম্ভবত এই বিষয়ের একটা সমাধানও খুঁজছিল। আর তা করতে গিয়ে তারা রিয়েল এস্টেট সেক্টরের মজ্জাগত ব্যবস্থাসংক্রান্ত ভ্রান্তিগুলো বিবর্ধিত ও জটিল করে তুলেছে।

কেউ যদি এখন আবাসনের বাজারে অর্থাভাবের সংক্রমণের প্রাথমিক লক্ষণগুলো খুঁজতে যান, তা হলে সম্ভবত ভুল হবে। চিনা কাঠামোয়, অন্তত স্বল্পমেয়াদি ক্ষেত্রে, এটাই স্বাভাবিক যে অর্থের জোগানের পাইপলাইনগুলো যাতে মসৃণ থাকে সেই ব্যবস্থা সরকারই করবে। সম্ভবত আবাসনের দাম যাতে পড়ে না যায় তার জন্য চিন সর্বতো ভাবে চেষ্টা করবে। কাজেই এখনকার মতো মনে হবে এই জায়গাগুলোয় সব ঠিক আছে। এই অবস্থায় এই মুহূর্তে নজরে রাখার জন্য সব চেয়ে গুরুত্বপূর্ণ জায়গাগুলো হল আন্তর্জাতিক পণ্য বাজার ও অভ্যন্তরীণ উপভোক্তা বাজার। যদি সংক্রমণ ছড়াতে থাকে, তা হলে এই জায়গাগুলোতে তার স্পষ্ট লক্ষণ ফুটে উঠবে।

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Abhijit was Senior Fellow with ORFs Economy and Growth Programme. His main areas of research include macroeconomics and public policy with core research areas in ...

Read More +