-

CENTRES

Progammes & Centres

Location

ইউক্রেন সঙ্কটের কারণে হতাশা ও সর্বনাশের পরিবেশ থাকা সত্ত্বেও ভারতীয় অর্থনীতির মূল্যস্ফীতির আমদানি প্রতিরোধ করার ক্ষমতা আগের চেয়ে অনেক বেশি।

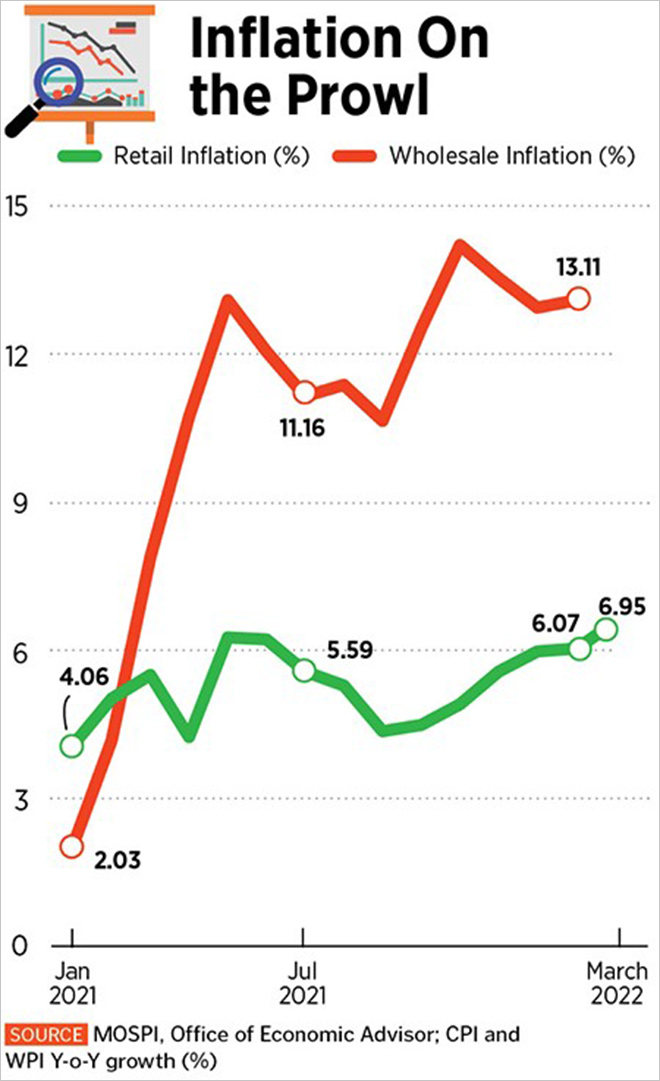

ইউক্রেন সঙ্কটের পটভূমিতে বিশ্ব ব্যাঙ্ক ভারত ও সমগ্র দক্ষিণ এশীয় অঞ্চলের জন্য অর্থনৈতিক বৃদ্ধির পূর্বাভাস যথাক্রমে ৭০ বেসিস পয়েন্ট ও এক শতাংশ পয়েন্ট হ্রাস করেছে। কারণ হিসেবে প্রকৃত আয়ের উপর ‘ইউক্রেন যুদ্ধের ফলে সৃষ্ট তেল ও খাদ্যের উচ্চ মূল্যের ক্ষতিকারক প্রভাবের’ কথা উল্লেখ করা হয়েছে। বিশ্ব ব্যাঙ্ক মনে করে যে এই আমদানিকৃত মুদ্রাস্ফীতি, এবং শ্রমবাজারে অতিমারির দীর্ঘস্থায়ী অর্থনৈতিক প্রভাব, পরিবারের উপভোগ সীমিত করবে। এটাও অনুমান করা হচ্ছিল যে রিজার্ভ ব্যাঙ্ক অফ ইন্ডিয়া (আরবিআই) খুচরো মূল্যস্ফীতি পরপর তিনটি ত্রৈমাসিক ধরে (চিত্র ১) আরবিআই-এর টার্গেট ব্যান্ড ২-৬ শতাংশের ঊর্ধ্বসীমা লঙ্ঘন করার সম্ভাবনার পরিপ্রেক্ষিতে সুদের হার বাড়াতে পারে।

চিত্র ১: ভারতে খুচরো ও পাইকারি মূল্যস্ফীতির হার

১২ এপ্রিল তারিখের ব্যাঙ্ক অফ আমেরিকার একটি রিপোর্ট অনুসারে, ‘‘অন্যান্য খাদ্যপণ্যের ক্ষেত্রে প্রতিকূল বেস এফেক্ট এপ্রিল মাসে সিপিআই মূল্যস্ফীতিকে আরও বাড়িয়ে ৭.৩ শতাংশে ঠেলে দেবে বলে অনুমান করা হচ্ছে।’’ অন্যদিকে, কোটাক মাহিন্দ্রা ব্যাঙ্কের একটি নোটে ২০২২–২৩ অর্থবর্ষে গড় মূল্যস্ফীতি ৬.২ শতাংশ হবে বলে ভবিষ্যদ্বাণী করা হয়েছে। এবং বলা হয়েছে, ‘‘পণ্যের বাড়তি দামের বিষয়টি কৃষি ও অ-কৃষি উভয় পণ্যের ক্ষেত্রেই অব্যাহত থাকবে, এবং সরবরাহ শৃঙ্খল বিঘ্নিত হওয়ার ঘটনা চলতেই থাকায় সম্ভবত মূল্যস্ফীতির উল্লেখযোগ্য বাড়তি ঝুঁকি তৈরি করবে।’’

হতাশা ও সর্বনাশের বিরাজমান পরিবেশ সত্ত্বেও বর্তমান নিবন্ধটি যুক্তি দেয় যে ভারতীয় অর্থনীতি স্থিতিস্থাপকতার প্রমাণ দিয়েছে এবং দিতেই থাকবে। উপস্থাপিত যুক্তিগুলি মূলত অর্থনীতির দীর্ঘমেয়াদি কাঠামোগত দৃঢ়তা থেকে উদ্ভূত, যা বর্তমান (মূলত ক্ষণস্থায়ী) মাথাব্যথা সত্ত্বেও ভারতের পরিস্থিতিকে স্থায়িত্ব দেবে বলে আশা করা যায়।

প্রারম্ভিকদের জন্য, চলমান কোভিড–১৯ অতিমারির কারণে ভ্রমণ, পর্যটন, বিমান চালনা এবং আতিথেয়তা ক্ষেত্রগুলি মারাত্মক ভাবে ক্ষতিগ্রস্ত হওয়া সত্ত্বেও ভারতের পরিষেবা রফতানি ২০২১–২২ অর্থবর্ষে সর্বকালের সর্বোচ্চ স্তর ২৫,০০০ কোটি মার্কিন ডলারে পৌঁছেছে। পাশাপাশি পেট্রোলিয়াম পণ্য, ইঞ্জিনিয়ারিং সামগ্রী, রত্ন ও গয়না এবং রাসায়নিক দ্রব্যের চালানের দ্বারা চালিত ভারতের পণ্যদ্রব্য রফতানি ২০২১–২২ অর্থবর্ষে ৪৩ শতাংশ বেড়ে রেকর্ড ৪১,৮০০ মার্কিন ডলার হয়েছে। ২০২০–২১–এ এর পরিমাণ ছিল ২৯,২০০ কোটি মার্কিন ডলার। এগুলি চলতি খাত (কারেন্ট অ্যাকাউন্ট) মজবুত করার ক্ষেত্রে অবদান রেখেছে, এবং রফতানি–জিডিপি অনুপাতের দর্শনীয় উন্নতির প্রত্যাশা জাগিয়েছে৷

তারপরে ভারতীয় ইক্যুইটি ক্ষেত্রে বিদেশি প্রাতিষ্ঠানিক বিনিয়োগকারীদের প্রত্যাবর্তনের কারণে মূলধনী অ্যাকাউন্টে আশাবাদী হওয়ার কারণ রয়েছে। ছ’মাস ব্যাপী বহিঃপ্রবাহের পরে, যখন ইক্যুইটি সেগমেন্ট থেকে প্রায় ১.৪৮ লক্ষ কোটি টাকা প্রত্যাহার করা হয়েছিল, তারা ফিরছে অ–ব্যয়বহুল মূল্যায়নের কারণে। এইচডিএফসি সিকিউরিটিজ–এর রিটেল রিসার্চের প্রধান দীপক জাসানি দাবি করেছেন, ‘‘বৈশ্বিক বাজারে পরিবর্তন, রাশিয়া ও ইউক্রেনের মধ্যে শত্রুতা ঠান্ডা হয়ে আসা, কোনও কোনও স্টকের আকর্ষণীয় মাত্রা এবং অপরিশোধিত তেলের দামের সংশোধন এমন কিছু কারণ যা বিক্রির প্রবণতাকে উল্টে দিতে সাহায্য করেছে।’’

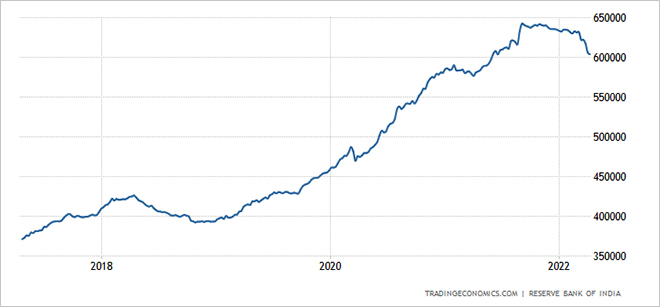

কাজেই এটাও বিস্ময়কর নয় যে ভারতীয় রুপির ২০১৩ সালের মতো দাম খুব বেশি পড়ে যাওয়ার (চিত্র ২) কোনও ঘটনা (টেপার ট্যানট্রাম) এখন ঘটেনি। প্রকৃতপক্ষে, রুপির স্থিতিশীলতা একটি শক্তিশালী এবং আরও ভারসাম্যপূর্ণ অর্থনীতির লক্ষণ হতে পারে, যার একটি শক্তিশালী বৈদেশিক ক্ষেত্র আছে যা তেলের দামের অস্থিরতাকে আরও ভাল ভাবে সামাল দিতে পারে। সিএলএসএ তাই মার্কিন যুক্তরাষ্ট্রের ফেডারেল রিজার্ভ তার আর্থিক উদ্দীপনা বন্ধ করা সত্ত্বেও পরের বছর ভারতীয় রুপির জন্য একটি স্থিতিশীল পরিসরের ভবিষ্যদ্বাণী করেছে, যেখানে রুপির তেমন অবমূল্যায়ন ঘটবে না। এই অন্তর্নিহিত অর্থনৈতিক শক্তির অন্য লক্ষণগুলি হল বৈদেশিক মুদ্রার বিশাল রিজার্ভ এবং বহুকালব্যাপী আমদানির খরচ মেটানোর ক্ষমতা (চিত্র ৩)।

চিত্র ২: ১ মার্কিন ডলারের পরিপ্রেক্ষিতে আইএনআর-এর উত্থান–পতন, টেপার ট্যানট্রাম পর্ব সহ।

চিত্র ৩: ভারতের বৈদেশিক মুদ্রার রিজার্ভ

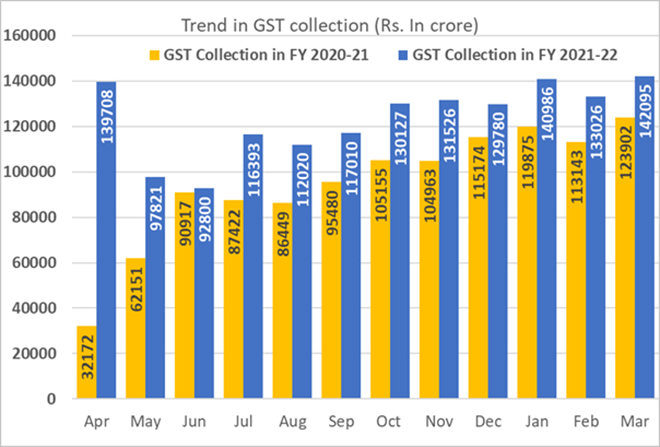

কর সংগ্রহের ক্ষেত্রে মার্চ মাসে রেকর্ড ১.৪২ লক্ষ কোটি টাকার পরে (চিত্র ৪) এপ্রিল মাসে ভারত রেকর্ড-উচ্চ ১.৫ লক্ষ কোটি টাকার জিএসটি সংগ্রহের সাক্ষী হবে বলে আশা করা হচ্ছে। এটি সরকারকে রাজস্ব ঘাটতি আদর্শ না–হলেও যুক্তিসঙ্গত সীমার মধ্যে বজায় রাখতে সক্ষম করেছে।

চিত্র ৪: ২০২০-২১ ও ২০২১–২২ অর্থবর্ষের মধ্যে জিএসটি সংগ্রহের বর্ষের–সঙ্গে–বর্ষের মাসিক তুলনা (মার্চ ২০২২-এ জিএসটি সংগ্রহ: পূর্ববর্তী রেকর্ড ভাঙা)।

চলতি অর্থবর্ষের দ্বিতীয়ার্ধে বেসরকারি ক্ষেত্রের মূলধনী ব্যয়ের পুনরুজ্জীবনও আশা করা হচ্ছে, যা সরকারি মূলধনী ব্যয়ের পরিপূরক হিসেবে আসবে। কেন্দ্রীয় বাজেটে ২০২২–২৩ অর্থবর্ষের জন্য সরকারি মূলধনী ব্যয় ধরা হয়েছে ৭.৫ লক্ষ কোটি টাকা, যা ২০২১–২২–এর ৫.৫ লক্ষ কোটির থেকে ৩৫.৪ শতাংশ বেশি। প্রকৃতপক্ষে, ভারতীয় অর্থনৈতিক পুনরুদ্ধারের উপর বেসরকারি ক্ষেত্রের বাজি ইতিমধ্যেই বৃদ্ধি পাচ্ছে। ২০২১–২২ অর্থবর্ষে মোট বিনিয়োগ প্রকল্পের ঘোষণাগুলি রেকর্ড ১৯.৩ লক্ষ কোটি টাকায় দাঁড়িয়েছে, যা প্রাক-অতিমারি স্তরের প্রায় ৭৮ শতাংশ বেশি। এটা কোনও আশ্চর্যের বিষয় নয় যে ভারতীয় ব্যাঙ্কিং সেক্টর এই বছর শক্তিশালী ঋণ বৃদ্ধির সাক্ষী হবে বলে আশা করা হচ্ছে (চিত্র ৫)।

চিত্র ৫: ভারতীয় ব্যাঙ্কগুলির বর্ষ–থেকে–বর্ষ ঋণদানের বৃদ্ধির হার

যদিও ইউক্রেনের যুদ্ধের কারণে ভোজ্য তেলের জন্য ভারতের আমদানি বিল ২০০ কোটি মার্কিন ডলার বাড়তে পারে, ভারতীয় অর্থনীতির মূল্যস্ফীতির আমদানি প্রতিহত করার ক্ষমতা আগের চেয়ে অনেক বেশি, কারণ তার কাছে আছে পরিষেবা ও পণ্যদ্রব্য উভয়ের ক্রমবর্ধমান রফতানি, আমদানির খরচ জোগানোর ক্ষমতা ও বৈদেশিক মুদ্রার রিজার্ভ, শক্তিশালী কর সংগ্রহ, বিদেশি এবং দেশীয় উভয় তরফেই বিনিয়োগের অনুকূল দৃষ্টিভঙ্গি, এবং সেই সঙ্গে যথেষ্ট ভাল মূলধন–সমর্থিত আর্থিক ক্ষেত্র।

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.