-

CENTRES

Progammes & Centres

Location

সামনের বছরগুলিতে ওসেন ভারতীয় ডিজিটাল সাফল্যের একটি অনন্য গল্প হয়ে উঠতে পারে

ওপন ক্রেডিট এন্যাবলমেন্ট নেটওয়ার্ক (ওসিইএন বা ওসেন) একটি উদীয়মান ডিজিটাল গণপণ্য (ডিজিটাল পাবলিক গুড, বা ডিপিজি), যা ভারতের ডিজিটাল ঋণদান প্রক্রিয়ার গণতন্ত্রীকরণ ও রূপান্তরের সম্ভাবনাবাহী। অ্যাপ্লিকেশন প্রোগ্রামিং ইন্টারফেস (এপিআই)–এর একটি কাঠামো হিসাবে পরিকল্পিত এই ওসেন–কে বহু রকম ডিজিটাল প্ল্যাটফর্ম বা অ্যাপের সঙ্গে একীভূত করা যায়। এর লক্ষ্য ব্যক্তি এবং অতিক্ষুদ্র, ক্ষুদ্র ও মাঝারি উদ্যোগ (এমএসএমই)–এর কাছে সরাসরি আর্থিক পণ্য সরবরাহের মাধ্যমে ক্ষমতায়ন, যার ফলে প্রথাগত ঋণদাতাদের উপর তাদের নির্ভরতা দূর হবে। ওসেন একটি ভারতীয় সফটঅয়্যার শিল্প থিঙ্কট্যাঙ্ক ‘আইস্পার্ট–এর তৈরি করা, এবং এটি একটি ক্রেডিট মার্কেটপ্লেস, বা আরও বিস্তৃতভাবে বললে ঋণদাতা ও ঋণ পরিষেবা প্রদানকারীদের (এলএসপি’স) একটি ডিজিটাল বাস্তুতন্ত্র তৈরিতে সহায়ক হতে পারে।

সমস্ত মানুষের কাছে উন্নয়ন সমাধান পৌঁছে দেওয়ার জন্য ডিজিটাল গণপরিকাঠামো ও পণ্য তৈরির ক্ষেত্রে ভারত ইতিমধ্যেই অগ্রণী দেশ হিসাবে আবির্ভূত হয়েছে। যেমন, ‘আধার’ ভারতীয়দের একটি মৌলিক পরিচয় প্রদান করেছে, ‘ইউনিফায়েড পেমেন্ট ইন্টারফেস’ (ইউপিআই) আর্থিক অন্তর্ভুক্তি ত্বরান্বিত করেছে, এবং ‘কোউইন’ প্ল্যাটফর্ম ভারতের কোভিড টিকাকরণ প্রকল্প চালিত করতে সাহায্য করেছে। এপ্রিল ২০২২–এ আধার নথিভুক্তি ১.৩৩ বিলিয়নে পৌঁছেছে, এবং আধার–ভিত্তিক লেনদেনের সংখ্যা ৭৩.৫ বিলিয়ন অতিক্রম করেছে। আজ ভারতে প্রায় ৪০০ মিলিয়ন মানুষ ইউপিআই ব্যবহার করছেন; আগস্ট পর্যন্ত এর মাধ্যমে দেশের মধ্যে ১০.৭২ ট্রিলিয়ন ভারতীয় টাকা মূল্যের মোট ৬.৫ বিলিয়ন লেনদেন হয়েছে; এবং এটি এখন অন্যান্য দেশেও ব্যবহৃত হচ্ছে।

ওসেন একটি ভারতীয় সফটঅয়্যার শিল্প থিঙ্কট্যাঙ্ক ‘আইস্পার্ট–এর তৈরি করা, এবং এটি একটি ক্রেডিট মার্কেটপ্লেস, বা আরও বিস্তৃতভাবে বললে ঋণদাতা ও ঋণ পরিষেবা প্রদানকারীদের (এলএসপি’স) একটি ডিজিটাল বাস্তুতন্ত্র তৈরিতে সহায়ক হতে পারে।

ওসেন–ও শেষ পর্যন্ত ব্যবহার ও পৌঁছের অনুরূপ মাত্রায় পৌঁছতে পারে, যার ফলে ঋণ-মূল্যশৃঙ্খলে বিপ্লব হতে পারে, এবং ডিজিটাল অর্থনীতি অনেকটা এগিয়ে যেতে পারে। প্রকৃতপক্ষে এই ডিপিজি বা বিকাশমান ডিজিটাল গণপণ্যটি এখন প্ল্যাটফর্মের স্বাধীনতা, ডেটা গোপনীয়তা ও নিরাপত্তাসহ ডিপিজি–কে সংজ্ঞায়িত করার নয়টি উপাদানের সঙ্গে এর সারিবদ্ধতাকে আরও শক্তিশালী করে তুলছে।

ঐতিহ্যগত ঋণদাতাদের ‘সম্প্রসারণযোগ্যতা’র অভাব ভারতীয় এমএসএমই ক্ষেত্রে প্রায় ৩৮০ বিলিয়ন মার্কিন ডলারের ক্রেডিট গ্যাপ বা ঋণ-অসামঞ্জস্য তৈরি করেছে। এমনকি ক্রেডিট কার্ড শিল্পও যথেষ্ট পরিমাণে ভারতীয় বাজারে প্রবেশ করতে পারেনি। সাম্প্রতিক বছরগুলিতে শিল্পের চিত্তাকর্ষক বৃদ্ধি সত্ত্বেও জনসংখ্যার মাত্র ৩ শতাংশের কাছে আজ একটি আনুষ্ঠানিক ক্রেডিট কার্ড রয়েছে, এবং এই সংখ্যাটি মূলত দেশের টিয়ার ওয়ান শহরগুলির মধ্যে সীমাবদ্ধ।

এখন ঋণ দেওয়ার জন্য ঋণদাতা ও ঋণ পরিষেবা প্রদানকারী বা এলএসপি–কে অনেক দায়িত্ব পালন করতে হয়। এর মধ্যে রয়েছে ঋণগ্রহীতার কাছে পৌঁছনো, পরিচয় যাচাইকরণ, আন্ডাররাইটিং, বিতরণ, প্রাপ্য কিস্তি নেওয়া এবং বিরোধ ব্যবস্থাপনা। এগুলির প্রতিটি একটি স্বতন্ত্র প্রক্রিয়া, এবং সেগুলির সম্পাদন একটি এলএসপি–র অর্জিত লাভকে প্রভাবিত করে৷ এই প্রক্রিয়াগুলি অনলাইনে হলে ঋণ বিতরণের সময় ও ব্যয় হ্রাস পাবে, এবং তার ফলে ঋণগ্রহীতার প্রদেয় সুদের হার কমতে পারে।

নতুন প্রযুক্তি হিসাবে ওসেন ঋণ দেওয়ার এই প্রক্রিয়াগুলিকে একত্র করে এবং সেগুলি অনলাইনে সম্পাদন করে৷ ঋণের যোগ্য গ্রাহক ও নতুন ঋণগ্রহীতাদের অন্তর্ভুক্ত করা সম্পর্কে সিদ্ধান্ত গ্রহণের জন্য এর স্ক্রিনিং প্রক্রিয়াগুলি স্বয়ংক্রিয়। আধারের বিদ্যমান ইকেওয়াইসি সিস্টেমের সঙ্গে যাচাইকরণ প্রক্রিয়াকে একীভূত করে এই প্রক্রিয়াগুলিকে আরও সুগম করা হচ্ছে। ২০২২ সালের সেপ্টেম্বরে প্ল্যাটফর্মটির মাধ্যমে ২৫.২৫ কোটি ইকেওয়াইসি লেনদেন করা হয়েছিল, যা মোট লেনদেনের সংখ্যা ১,২৯৭.৯৩ কোটিতে উন্নীত করেছে।

ওসেন–ও শেষ পর্যন্ত ব্যবহার ও পৌঁছের অনুরূপ মাত্রায় পৌঁছতে পারে, যার ফলে ঋণ-মূল্যশৃঙ্খলে বিপ্লব হতে পারে, এবং ডিজিটাল অর্থনীতি অনেকটা এগিয়ে যেতে পারে।

ক্রেডিট সিস্টেমগুলি ডিজিটালাইজ করা হলে যাঁরা কোনও আনুষ্ঠানিক ঋণ ব্যবস্থার অংশ নন তেমন গ্রাহকদের সঙ্গে ঋণ প্রদানকারীদের সংযোগ ঘটিয়ে ঋণ ব্যবস্থাকে গণতান্ত্রিক করতে সাহায্য করবে বলে আশা করা হচ্ছে । এসেন নন–ব্যাঙ্ক ছোট মাপের ঋণদাতারাও ব্যবহার করতে পারেন, এবং এইভাবে ঋণ দেওয়া ও নেওয়ার সুযোগ প্রসারিত হয়।

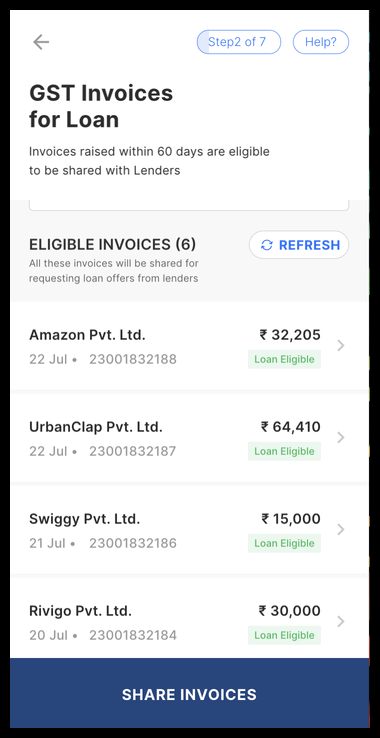

আইস্পার্ট ওয়েবসাইটের একটি উদাহরণ গ্রাহকের জন্য উপলব্ধ ঋণদাতাদের তালিকা প্রতিফলিত করে। ওসেন এপিআই–কে ডিজিটাল মার্কেটপ্লেস, ই–কমার্স ওয়েবসাইট, এবং অন্যান্য অ্যাপের সঙ্গে সংযুক্ত করা যেতে পারে, যাতে করে কিছু ক্রয় করার সময় ঋণ নেওয়া সম্ভব হয়।

বাজারে প্রযুক্তি আরও বেশি করে গৃহীত হলে তা ঋণগ্রহীতাদের কাছে আরও বৈচিত্র্যময় ও ব্যক্তিগতকৃত বিকল্প নিয়ে আসবে। বৃহত্তম যে বাধাটি ঐতিহ্যগত ঋণের বৃদ্ধিকে সীমিত করেছে তা হল ঋণের সঙ্গে ব্যক্তির সম্পদ ও আয়ের সম্পর্ক, যা এই ব্যবস্থায় আর বহাল থাকবে না।

যেহেতু ওসেন ঋণের সঙ্গে জড়িত এবং ঋণগ্রহীতার সংখ্যা বৃদ্ধি পাবে, তাই ঋণ খেলাপের ঘটনা বৃদ্ধিরও সম্ভাবনা রয়েছে। এর সমাধানের জন্য একটি টাস্ক ফোর্স তৈরি করা, অনলাইন বিরোধ নিষ্পত্তির জন্য একটি ব্যবস্থা এবং একটি ডিজিটাল ন্যায়পালের প্রয়োজন হতে পারে। এই প্রক্রিয়াগুলি আরও বেসরকারি খেলোয়াড়দের এই ক্ষেত্রটিতে প্রবেশ করার এবং প্রযুক্তিকে আরও বিস্তৃত আয়তনে গ্রহণ করার জন্য প্রয়োজনীয় আস্থার পরিবেশ তৈরি করবে।

ঋণ সংক্রান্ত তথ্যের ক্ষেত্রে স্বচ্ছতা একটি চ্যালেঞ্জ হতে পারে। তথ্য বৃদ্ধির সঙ্গে সঙ্গে কোম্পানিগুলি খেলাপিদের একটি তালিকা পেয়ে যাবে, যারা তখন ঋণ প্রক্রিয়া থেকে বাদ পড়তে পারে। এটি গুরুত্বপূর্ণ যে ঋণ প্রদানের প্রক্রিয়াগুলি বর্জনমূলক হয়ে উঠবে না, এবং সম্ভাব্য ঋণগ্রহীতাদের তারা যে ঋণ চায় তা দেওয়ার জন্য সর্বাত্মক প্রচেষ্টা করা হবে।

বৃহত্তম যে বাধাটি ঐতিহ্যগত ঋণের বৃদ্ধিকে সীমিত করেছে তা হল ঋণের সঙ্গে ব্যক্তির সম্পদ ও আয়ের সম্পর্ক, যা এই ব্যবস্থায় আর বহাল থাকবে না।

সাইবার নিরাপত্তা ঝুঁকিও উপেক্ষা করা উচিত নয়। সম্প্রতি ফিনটেক স্টার্টআপ মোবিউইক–এর প্রায় ১১০ মিলিয়ন ব্যবহারকারীর ডেটা ডার্ক ওয়েবে বিক্রি হয়েছে। ডেটাতে নাম, ফোন নম্বর, ইমেল আইডি, ঠিকানা, জিপিএস অবস্থান এবং মোবাইল ডিভাইস সম্পর্কিত বিবরণ ছিল। ভারতে এবং অন্যত্র ডেটা লঙ্ঘনের অনুরূপ উদাহরণগুলি ডিজিটাল প্ল্যাটফর্ম ও প্রক্রিয়াগুলিকে আরও সুরক্ষিত করার প্রয়োজনের দিকে দৃষ্টি আকর্ষণ করে। এখন ভারতে ডেটা সুরক্ষা সম্পর্কিত আইনের অনুপস্থিতিতে অংশীদারদের বিশেষভাবে ডেটা সুরক্ষা, গোপনীয়তা ও সুরক্ষা সম্পর্কিত ঝুঁকিগুলি সম্পর্কে সচেতন হতে হবে। পরিশেষে, প্রযুক্তিগত জ্ঞানের অভাব অনলাইন চুরি ও আর্থিক জালিয়াতির দিকে নিয়ে যেতে পারে। সেই কারণেই নতুন প্রযুক্তি ও প্ল্যাটফর্মের বিকাশের পাশাপাশি অবশ্যই নিয়ে আসতে হবে লক্ষ্যযুক্ত ডিজিটাল সাক্ষরতা প্রোগ্রামগুলিকে।

ভারতে ফিনটেকের দ্রুত বৃদ্ধির বৃহত্তর প্রেক্ষাপটে দেখলে, ওসেন বৃদ্ধি ও রূপান্তরের জন্য আশাব্যঞ্জক নতুন সম্ভাবনা নিয়ে এসেছে। ফিনটেক হল ভারতের দ্রুততম ক্রমবর্ধমান ক্ষেত্রগুলির মধ্যে একটি, যেখানে স্টার্টআপগুলি ২০২১ সালে ৯.৮ বিলিয়ন মার্কিন ডলার মূল্যের তহবিল পেয়েছে । প্রায় ১০টি ফিনটেক কোম্পানি ২০২১ সালে ইউনিকর্ন হয়ে উঠেছে, এবং ২০২৫–এর মধ্যে ফিনটেকের বাজার ৮৪ বিলিয়ন মার্কিন ডলারে বৃদ্ধি পাবে বলে আশা করা হচ্ছে। ভারতের অন্যান্য ডিপিজি–র প্রধান উদাহরণগুলি, যেমন আধার ও ইউপিআই, ব্যাপক প্রসার ও সাফল্যের অভিজ্ঞতা অর্জন করেছে। সামনের বছরগুলিতে ওসেন–ও আরেকটি অনন্য ভারতীয় সাফল্যের গল্প হিসাবে আবির্ভূত হবে বলে বিশ্বাস করার কারণ রয়েছে।

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.