-

CENTRES

Progammes & Centres

Location

শ্রীলঙ্কার বর্তমান অর্থনৈতিক সঙ্কটের অন্যতম মূল কারণ দেশটির ঋণ গ্রহণের প্রকৃতি ও বৈদেশিক ঋণের বাধ্যবাধকতা।

এই নিবন্ধটি ‘দ্য আনফোল্ডিং ক্রাইসিস ইন শ্রীলঙ্কা’ সিরিজের অংশ

শ্রীলঙ্কার বর্তমান অর্থনৈতিক সঙ্কট ঋণদাতা দেশগুলি বা বহুপাক্ষিক সংস্থাগুলির কাছ থেকে দেশটির ক্রমাগত ঋণ নেওয়ার প্রবণতার পরিণতি, আর এর বৈশিষ্ট্য হল একটি অনিশ্চিত সার্বভৌম ঋণ কাঠামো। ২০২২ সালের মার্চের শেষে শ্রীলঙ্কার বৈদেশিক মুদ্রার রিজার্ভের পরিমাণ ছিল ১.৯ বিলিয়ন মার্কিন ডলার, আর সেই জায়গায় দেশটির বহির্দেশীয় ঋণ পরিষেবার পরিমাণ এই বছরের বাকি সময়ের জন্য দাঁড়িয়েছে ৭ বিলিয়ন মার্কিন ডলার। ১২ এপ্রিল দেশটি জানায় যে তাদের বহির্দেশীয় ঋণের মোট ৫১ বিলিয়ন মার্কিন ডলার বকেয়া রয়েছে, এবং তারা আন্তর্জাতিক মুদ্রা ভান্ডার (আই এম এফ) থেকে জরুরি সাহায্য পাওয়ার অপেক্ষায় আছে। অর্থমন্ত্রক ঘোষণা করে যে প্রয়োজনীয় পণ্যের সরবরাহ স্বাভাবিক করতে এবং একই সঙ্গে দুর্দশাগ্রস্ত অর্থনীতির পুনরুদ্ধারের পথ তৈরি করতে আগামী ছয় মাসে আনুমানিক ৩ মিলিয়ন মার্কিন ডলারের বহির্দেশীয় সহায়তার প্রয়োজন হবে।

শ্রীলঙ্কার বর্তমান সার্বভৌম ঋণ সংকটের মূল নিহিত আছে ২০০০–এর দশকের গোড়ার দিকে, যখন বিশ্বব্যাঙ্ক দেশটিকে নিম্ন আয়ের দেশ থেকে নিম্ন–মধ্যম আয়ের দেশে উন্নীত করেছিল। শ্রীলঙ্কা একটি মধ্যম আয়ের দেশে উত্তীর্ণ হওয়ার আগে বহির্দেশীয় ঋণের একটি বড় অংশ বিশ্বব্যাঙ্ক, জাপান ইন্টারন্যাশনাল কোঅপারেশন এজেন্সি বা এশিয়ান ডেভেলপমেন্ট ব্যাঙ্ক (এডিবি)–এর মতো বহুপাক্ষিক সংস্থার সহজ শর্তের তহবিলের মাধ্যমে এসেছিল। এই ঋণগুলি অনুকূল শর্তের দ্বারা চিহ্নিত ছিল, যেমন সুদের নিম্নহার (১% বা কম) এবং পরিশোধের জন্য দীর্ঘ সময়কাল (২৫-৪০ বছর), যা বৈদেশিক মুদ্রার রিজার্ভের পদ্ধতিগত ব্যবস্থাপনায় সহায়তা করেছিল।

শ্রীলঙ্কা একটি মধ্যম আয়ের দেশে উত্তীর্ণ হওয়ার আগে বৈদেশিক ঋণের একটি বড় অংশ বিশ্বব্যাঙ্ক, জাপান ইন্টারন্যাশনাল কোঅপারেশন এজেন্সি বা এশিয়ান ডেভেলপমেন্ট ব্যাঙ্ক (এডিবি)–এর মতো বহুপাক্ষিক সংস্থার সহজ শর্তের তহবিলের মাধ্যমে এসেছিল।

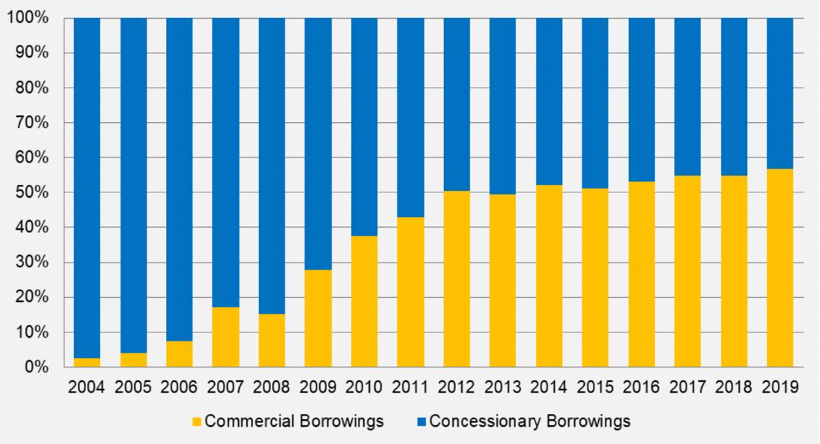

যদিও গত দুই দশকে শ্রীলঙ্কার বৈদেশিক ঋণের তুলনায় জিডিপি-র অনুপাত হ্রাস পেয়েছে, বৈদেশিক ঋণের সামগ্রিক কাঠামোর পরিবর্তন গত কয়েক বছরে অর্থনীতিকে আরও বেশি করে মুদ্রা সংকটের ঝুঁকিতে ফেলেছে। দেশটি একটি মধ্যম আয়ের দেশে পরিণত হওয়ার সঙ্গে সঙ্গে সহজ শর্তের তহবিলের ঋণ দুর্লভ হয়ে পড়ে, এবং শ্রীলঙ্কার অর্থনীতি সরে যেতে থাকে তার বহির্দেশীয় ঋণ কাঠামোতে ক্রমবর্ধমান বাণিজ্যিক ঋণের অনুপাতের দিকে। এই বাণিজ্যিক ঋণগুলি বেশিরভাগই ছিল আন্তর্জাতিক সার্বভৌম বন্ড (আই এস বি), যা কিনা পুঁজিবাজারে ঋণ নেওয়ার উপকরণ। এগুলির সুদের হার বেশি (৬ শতাংশের উপরে), পরিশোধের সময়কাল কম (৫–১০ বছর), এবং ঋণ পরিশোধের জন্য কোনও অতিরিক্ত সময় থাকে না। ২০০৭ সালে দেশটি ৫০০ মিলিয়ন মার্কিন ডলার মূল্যের প্রথম আই এস বি জারি করে, তারপরে আই এস বি–র মাধ্যমে আন্তর্জাতিক পুঁজিবাজার থেকে বড় আকারের ঋণ নেয়। ২০০৪ থেকে ২০১৯ সাল পর্যন্ত দেশের বাণিজ্যিক ঋণ মোট বৈদেশিক ঋণের ২.৫% থেকে বেড়ে ৫৬ শতাংশ হয়েছে (চিত্র ১ দেখুন), যার ফলে সামষ্টিক অর্থনৈতিক অস্থিতিশীলতা বৃদ্ধি পেয়েছে।

চিত্র ১: শ্রীলঙ্কার বৈদেশিক ঋণের বিন্যাস (২০০৪ –২০১৯)

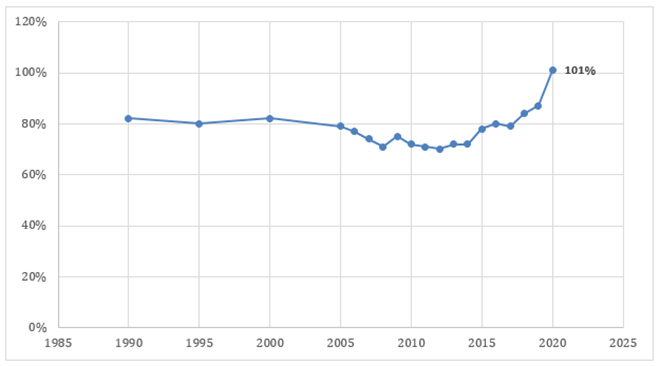

অভ্যন্তরীণ সরকারি ঋণের মাত্রা বেশিরভাগই স্থিতিশীল থাকা সত্ত্বেও, বিদেশি ঋণ ও জি ডি পি–র অনুপাত (যার অধিকাংশ বাণিজ্যিক ঋণ) ২০১৪ সালে ৩০ শতাংশ থেকে ২০১৯ সালে বেড়ে হয়ে গিয়েছে ৪২.৬ শতাংশ। প্রধানত দ্বিতীয়টির কারণে শ্রীলঙ্কার ঋণ ও জিডিপি–র অনুপাত (দেশীয় এবং বহিরাগত ঋণ) বাড়তে বাড়তে ২০২০ সালে জিডিপি–র প্রায় ১০১ শতাংশে পৌঁছেছে, যা সর্বকালের সর্বোচ্চে (চিত্র ২ দেখুন)। বিশ্বব্যাঙ্কের একটি সমীক্ষার পরিসংখ্যানগত হিসেব দেখায় যে শ্রীলঙ্কার মতো উদীয়মান বাজার অর্থনীতির মোট ঋণ–জিডিপি অনুপাতের আদর্শ চৌকাঠ হল ৬৪ শতাংশ; এবং অনুমান করা হয়েছে এর অতিরিক্ত প্রতিটি শতাংশ পয়েন্টের জন্য অর্থনীতির বার্ষিক প্রকৃত বৃদ্ধি ক্ষতিগ্রস্ত হয় ০.০২ শতাংশ করে।

চিত্র ২: শ্রীলঙ্কায় মোট সরকারি ঋণ (জিডিপি–র শতাংশ হিসেবে) (১৯৯০ – ২০২০)

এটা বলা ন্যায়সঙ্গত যে শ্রীলঙ্কার ক্ষেত্রে দেশটি যে অর্থনৈতিক দুর্দশার মধ্যে পড়েছে তাতে বড় অবদান রয়েছে এই ক্রমবর্ধমান বিদেশি ঋণের বাধ্যবাধকতার। প্রথমত, বাণিজ্যিক ঋণের উপর শ্রীলঙ্কার নির্ভরতা বাড়লেও মনোযোগ দেওয়া হয়নি অর্থনীতির কাঠামোগত দুর্বলতার দিকে, যেমন অন্যান্য নানা বিষয়ের সঙ্গে জি ডি পি–র শতাংশ হিসেবে বাণিজ্যের মাত্রা হ্রাস (২০০০ সালে ৩৩ শতাংশ থেকে ২০১৯ সালে ১৩ শতাংশ), এফ ডি আই–এর নিম্ন স্তর (পরের পর সরকারগুলি এফ ডি আই–এর ক্ষেত্রে নির্ধারিত লক্ষ্যমাত্রা পূরণ করতে পারেনি), এবং কর রাজস্ব, যা সময়ের সঙ্গে ক্রমাগত কমে যাচ্ছিল। এই জটিল হয়ে ওঠা অভ্যন্তরীণ ও বাহ্যিক সামষ্টিক অর্থনৈতিক কারণগুলির মিথস্ক্রিয়ার কারণে অর্থনীতি ধ্বংস হয় এমন একটি পদ্ধতিতে যার প্রভাব সুদূরপ্রসারী।

দ্বিতীয়ত, আসন্ন বছরগুলিতে চিনের থেকে আরও ঋণ নিতে সম্মত হওয়ার আগে চিন থেকে শ্রীলঙ্কায় পুঁজির প্রবাহ নিয়ে কলম্বোর আরও বিশদ আত্মবিশ্লেষণের প্রয়োজন রয়েছে, বিশেষ করে চাইনিজ বেল্ট অ্যান্ড রোড ইনিশিয়েটিভ (বিআরআই)–এ শ্রীলঙ্কার অংশগ্রহণ প্রসঙ্গে। ২০১৭–র হাম্বানটোটা বন্দর পর্বটি সাক্ষ্য বহন করে যে কীভাবে শ্রীলঙ্কা চিনের ‘ঋণ-ফাঁদ কূটনীতি’র শিকার হয়েছে। সরকারি নথি অনুযায়ী, ২০১৯ সালের হিসেবে শ্রীলঙ্কার মোট বৈদেশিক ঋণের ৯.৮৩ শতাংশ (মার্কিন ডলার ৩.৪ বিলিয়ন) চিনের। তাছাড়া চিনের ঋণ পরিশোধ নেওয়ার কৌশল এবং বিভিন্ন প্রকল্পে লুকনো ঋণও বেজিংয়ের অর্থনৈতিক সাম্রাজ্যবাদের ফলাফল প্রদর্শন করে, যা শ্রীলঙ্কার অর্থনীতির জন্য সমস্যাযুক্ত। শ্রীলঙ্কার চলতি অর্থনৈতিক সঙ্কট কলম্বোকে ২০২২ সালের ফেব্রুয়ারিতে সফররত চিনা বিদেশমন্ত্রীর কাছে ঋণ পরিশোধ স্থগিত রাখার আর্জি জানাতে বাধ্য করেছিল, এবং তা বৈশ্বিক কূটনৈতিক ক্ষেত্রে আবারও ‘সমস্যাযুক্ত চিনা ঋণ’–এর বিষয়টি নিয়ে আলোড়ন তুলেছিল। দ্বীপরাষ্ট্রটি ২০২২ সালের মার্চ মাসে চিন থেকে প্রায় ২.৫ বিলিয়ন মার্কিন ডলারের নতুন ঋণ অনুদান পাওয়ার চেষ্টা করেছিল।

শ্রীলঙ্কার চলতি অর্থনৈতিক সঙ্কট কলম্বোকে ২০২২ সালের ফেব্রুয়ারিতে সফররত চিনা বিদেশমন্ত্রীর কাছে ঋণ পরিশোধ স্থগিত রাখার আর্জি জানাতে বাধ্য করেছিল, এবং তা বৈশ্বিক কূটনৈতিক ক্ষেত্রে আবারও ‘সমস্যাযুক্ত চিনা ঋণ’–এর বিষয়টি নিয়ে আলোড়ন তুলেছিল।

পরিকাঠামো প্রকল্পের বিনিময়ে শ্রীলঙ্কা অত্যধিক বৈদেশিক ঋণ নিয়েছে, কিন্তু সেই প্রকল্পগুলি উঁচু হারের রিটার্ন দিতে ব্যর্থ হয়েছে। উপরন্তু, ক্রমবর্ধমান বহির্দেশীয় ঋণের কিস্তি ইতিমধ্যেই দুর্বল হয়ে–পড়া অর্থনীতিকে আচ্ছন্ন করেছে। অর্থনীতিটি ২০০৯ সালে শেষ হওয়া ২৬ বছরের গৃহযুদ্ধের অর্থনৈতিক খরচ বহন করার ধাক্কাতেই অগোছালো হয়ে গিয়েছিল; তারপরেই এসেছিল ২০০৭–০৮ সালে বিশ্বব্যাপী আর্থিক সংকটের প্রতিক্রিয়া; আর তার পাশাপাশি ছিল ক্রমাগত রাজস্ব ও চলতি খাতে ঘাটতি। ২০২২ সালের এপ্রিলে শ্রীলঙ্কার কেন্দ্রীয় ব্যাঙ্কের গভর্নর ঘোষণা করেছিলেন যে এই মুহূর্তে দেশীয় ঋণের (যেমন সরকারি সিকিউরিটিজ এবং উন্নয়ন বন্ড) কোনও পুনর্গঠন করা হবে না, কিন্তু চলতি পরিস্থিতি বিবেচনা করে বহির্দেশীয় ঋণের পুনর্গঠনকে অগ্রাধিকার দেওয়া হবে।

ভাল পরিমাণে সার্বভৌম পুঁজিপ্রবাহ একটি দেশের অর্থনৈতিক বৃদ্ধিকে জোরদার করবে বলে আশা করা হয়। কিন্তু শ্রীলঙ্কা সার্বভৌম ঋণকে (যেমন একাধিক আই এম এফ বেলআউট) মূলত অতীতের ধারাবাহিক লেনদেনের ভারসাম্যের (বি ও পি) অনিশ্চয়তা থেকে অর্থনীতিকে বাঁচাতে ব্যবহার করেছে। শ্রীলঙ্কার অর্থনীতি যে ধ্বংসের মুখোমুখি হয়েছে, তার পরিপ্রেক্ষিতে বিশ্ব অর্থনীতিতে কোভিড–১৯ অতিমারির প্রভাব এবং সবচেয়ে গুরুত্বপূর্ণভাবে শ্রীলঙ্কার অর্থনীতির জন্য নিম্ন সার্বভৌম ক্রেডিট রেটিং সেদেশের জন্য অদূর ভবিষ্যতে বিদেশ থেকে বাণিজ্যিক ঋণ পাওয়া অত্যন্ত কঠিন করে তুলবে। সামনের দিনে ঋণ বৈচিত্র্যকরণ এবং বৈদেশিক ঋণের পুনর্গঠন দ্বীপরাষ্ট্রটির জন্য অত্যন্ত গুরুত্বপূর্ণ হবে।

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Soumya Bhowmick is a Fellow and Lead, World Economies and Sustainability at the Centre for New Economic Diplomacy (CNED) at Observer Research Foundation (ORF). He ...

Read More +