-

CENTRES

Progammes & Centres

Location

ভারত বৃহত্তর আর্থিক অন্তর্ভুক্তি এবং নারীর ক্ষমতায়নের দিকে একটি পরিবর্তন দেখছে। এই প্রবণতাকে সমর্থনকারী নীতিগুলি আরও ন্যায়সঙ্গত আর্থিক ভূচিত্র তৈরি করতে পারে।

এই নিবন্ধটি আন্তর্জাতিক নারী দিবস সিরিজের অংশ

মহিলাদের আর্থিক অন্তর্ভুক্তি ভারতের অর্থনৈতিক বৃদ্ধির জন্য গুরুত্বপূর্ণ, যা সঞ্চয়ের হার এবং জাতীয় অর্থনীতিতে অবদানের মধ্যে প্রতিফলিত হয়। আনুষ্ঠানিক ব্যাঙ্কিং ক্ষেত্রে মহিলাদের অংশগ্রহণ শুধুমাত্র গৃহস্থালির সঞ্চয়ই বাড়ায় না, বরং আরও বহুমুখী ও স্থিতিশীল বিনিয়োগ ধরনের দিকে নিয়ে যায়। তা সত্ত্বেও আর্থিক অন্তর্ভুক্তিতে একটি উল্লেখযোগ্য লিঙ্গ ব্যবধান রয়ে গিয়েছে, এবং এই ব্যবধানটি পূরণ করা গেলে তা সম্ভাব্যভাবে জিডিপি বৃদ্ধির মাধ্যমে ভারতের অর্থনীতিতে উল্লেখযোগ্যভাবে প্রভাব ফেলতে পারে। অনুমানগুলি পরামর্শ দেয় যে আর্থিক ক্ষেত্রে মহিলাদের সমতাকে এগিয়ে নিয়ে যেতে পারলে ২০২৫ সালের মধ্যে ভারতের জিডিপিতে ৭৭০ বিলিয়ন মার্কিন ডলার যোগ করা যেতে পারে।

সাংস্কৃতিক প্রেক্ষাপটে

নারীদের আরও পরিশ্রমের সঙ্গে সঞ্চয় করার প্রবণতা, এবং তাঁদের মধ্যে এই সঞ্চয় পরিবারের ও ভবিষ্যৎমুখী ব্যয়ের জন্য বরাদ্দ করার প্রবণতা, এই সঞ্চয়গুলির উৎপাদনশীল মূলধনে রূপান্তরিত হওয়ার প্রক্রিয়াকে উল্লেখযোগ্যভাবে প্রভাবিত করে। পুরুষদের সঞ্চয় তাৎপর্যপূর্ণ হলেও সেগুলি কীভাবে ব্যবহার করা হয় তার মধ্যে বিভিন্নতা থাকতে পারে। পুরুষদের বিনিয়োগের প্রবণতা, যা অনুৎপাদনশীল মূলধন হিসাবে বিবেচিত হতে পারে, যেমন বিলাসবহুল পণ্য বা স্বল্পমেয়াদি ভোগের পণ্যগুলি, দীর্ঘমেয়াদি অর্থনৈতিক বৃদ্ধিতে সরাসরি অবদান রাখে না। যদিও পুরুষদের বিবেচনামূলক ব্যয় অর্থনীতির কিছু ক্ষেত্রকে উদ্দীপিত করতে পারে, প্রকৃত বিচারে মানব পুঁজি, স্বাস্থ্য ও শিক্ষায় বিনিয়োগ (সাধারণত যেগুলি মহিলাদের কাছে অগ্রাধিকার পায়) অর্থনীতির উৎপাদনশীল ক্ষমতার উপর আরও গভীর ও দীর্ঘস্থায়ী প্রভাব ফেলে।

পুরুষদের বিনিয়োগের প্রবণতা, যা অনুৎপাদনশীল মূলধন হিসাবে বিবেচিত হতে পারে, যেমন বিলাসবহুল পণ্য বা স্বল্পমেয়াদি ভোগের পণ্যগুলি, দীর্ঘমেয়াদি অর্থনৈতিক বৃদ্ধিতে সরাসরি অবদান রাখে না

মানব পুঁজিতে বিনিয়োগের একটি মূল দিক হল মহিলারা তাঁদের সঞ্চয়ের একটি উল্লেখযোগ্য অংশ তাঁদের সন্তানদের শিক্ষা ও স্বাস্থ্যসেবার জন্য ব্যয় করেন। এই বিনিয়োগ দীর্ঘমেয়াদি অর্থনৈতিক বৃদ্ধির পথে নিয়ে গিয়ে একটি দক্ষ ও সুস্থ কর্মী বাহিনী গড়ে তোলার ভিত্তি হিসাবে কাজ করে। অধিকন্তু, মহিলাদের সঞ্চয় স্থিতিশীল অর্থনৈতিক উন্নয়নের সঙ্গে সারিবদ্ধ, কারণ তাঁরা প্রায়শই পুষ্টি, শিক্ষা ও স্বাস্থ্যসেবার মতো প্রয়োজনীয়তাগুলিতে ব্যয়কে অগ্রাধিকার দেন, যার ফলে জীবনযাত্রার মান উন্নত হয় এবং সামগ্রিক আর্থিক স্থিতিশীলতায় অবদান বৃদ্ধি পায়। তা ছাড়াও, মহিলারা তাঁদের সঞ্চয় ব্যবহার করে ছোট ব্যবসা শুরু বা প্রসারিত করার মাধ্যমে উদ্যোক্তা প্রসারে একটি গুরুত্বপূর্ণ ভূমিকা পালন করেন। এটি শুধু কাজের সুযোগই তৈরি করে না, বরং বাজারের চাহিদার উদ্ভাবনী সমাধানও প্রবর্তন করে, যা উৎপাদনশীল মূলধন গঠনে এবং অর্থনৈতিক অগ্রগতিতে মহিলাদের সঞ্চয়ের প্রধান ভূমিকাকে তুলে ধরে।

ভারতীয় প্রেক্ষাপটে উচ্চতর সঞ্চয় হারের প্রভাব, বিশেষ করে মহিলাদের ক্ষেত্রে, একটি অর্থবহ দৃশ্যকল্প উপস্থাপন করে। ইতিবাচক ফলাফলের মধ্যে রয়েছে পুঁজি গঠন বৃদ্ধি ও অর্থনৈতিক বৃদ্ধি, কারণ সঞ্চয় উৎপাদনশীল সম্পদের দিকে চালিত হয়। মহিলাদের জন্য, এটি উদ্যোক্তা তৈরি করা ও শিক্ষার মতো উদ্যোগে সহায়ক হতে পারে, এবং তাঁদের অর্থনৈতিক অংশগ্রহণ বাড়াতে পারে। যাই হোক, কিছু চ্যালেঞ্জও উঠে আসে, বিশেষত স্বল্প মেয়াদে কম উপভোগের ঝুঁকি, যা সম্ভাব্যভাবে ভোক্তা ব্যয়ের উপর নির্ভরশীল মহিলা-নির্দিষ্ট অর্থনৈতিক ক্ষেত্রগুলিকে প্রভাবিত করে। ভারতে মহিলাদের সঞ্চয়ের সর্বোত্তম ব্যবহার নিশ্চিত করার জন্য তা দক্ষভাবে সংগঠিত ও বরাদ্দ করা এবং আর্থিক বাজার ও প্রতিষ্ঠানগুলিকে কাজে লাগানোর উপর মনোযোগ দেওয়া প্রয়োজন। লিঙ্গ-সংবেদনশীল দৃষ্টিভঙ্গিসহ সরকারি নীতিগুলি উৎপাদনশীল বিনিয়োগে মহিলাদের অংশগ্রহণকে উৎসাহিত করার ক্ষেত্রে গুরুত্বপূর্ণ।

ইতিবাচক ফলাফলের মধ্যে রয়েছে পুঁজি গঠন বৃদ্ধি ও অর্থনৈতিক বৃদ্ধি, কারণ সঞ্চয় উৎপাদনশীল সম্পদের দিকে চালিত হয়।

ডিজিটাল সক্ষমকারী ও সঞ্চয়ের প্রবণতা

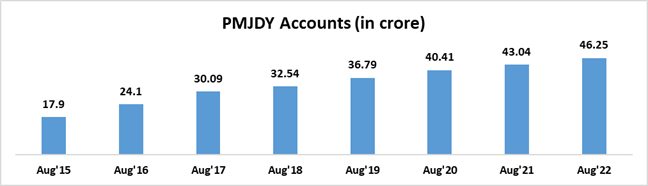

মহিলাদের সঞ্চয়কে উৎপাদনশীল পুঁজি ও বিনিয়োগে রূপান্তরিত করতে ভারতের ডিজিটাল পরিকাঠামো অত্যন্ত গুরুত্বপূর্ণ৷ প্রধানমন্ত্রী জন ধন যোজনার (পিএমজেডিওয়াই) মতো উদ্যোগের মাধ্যমে, যা উল্লেখযোগ্যভাবে নিম্ন আয়ের এবং মহিলা জনসংখ্যার মধ্যে ব্যাঙ্ক অ্যাকাউন্টের সংখ্যা বাড়িয়েছে, এবং মোবাইল ব্যাঙ্কিং ও অর্থপ্রদান ব্যবস্থার ব্যাপক গ্রহণের ফলে, ভারত সঞ্চয়কে আরও দক্ষতার সঙ্গে বিনিয়োগে রূপান্তরিত করার ভিত্তি তৈরি করেছে। পিএমজেডিওয়াই অ্যাকাউন্টগুলি একটি অসাধারণ তিনগুণ বৃদ্ধির সাক্ষী হয়েছে, যা মার্চ ২০১৫-র ১৪৭.২ মিলিয়ন থেকে ২০২২ সালের আগস্টে ৪৬২.৫ মিলিয়নে উন্নীত হয়েছে (৫৫.৫৯ শতাংশ নারীদের হাতে, এবং ৬৬.৭৯ শতাংশ গ্রামীণ ও আধা-শহরে), এবং এটি ধারাবাহিকভাবে অ্যাকাউন্ট সংখ্যার উল্লেখযোগ্য বৃদ্ধির দিকে ইঙ্গিত করে।

চিত্র ১: পিএমজেডিওয়াই অ্যাকাউন্ট (দশ মিলিয়নে ভারতীয় রুপিতে)

সূত্র: অর্থ মন্ত্রক, ভারত সরকার

উদাহরণ স্বরূপ, ইউনিফাইড পেমেন্টস ইন্টারফেস (ইউপিআই) সিস্টেম ডিজিটাল পেমেন্টে বৈপ্লবিক পরিবর্তন এনেছে, যা নারীদের আর্থিক লেনদেন এবং বিনিয়োগে নিযুক্ত হওয়া সহজ করে তুলেছে। এই ডিজিটাল প্ল্যাটফর্মগুলি শুধুমাত্র মহিলাদের আর্থিক পরিষেবাগুলিতে আরও ভাল প্রবেশাধিকারই দেয় না, বরং ছোট ব্যবসা, রিয়েল এস্টেট এবং অন্য উৎপাদনশীল সম্পদগুলিতে বিনিয়োগের মাধ্যমে অর্থনৈতিক বৃদ্ধিতে অবদান রাখার জন্য তাঁদের কাছে সঞ্চয়ের একটি উপায়ও সরবরাহ করে। যাই হোক, ভারতে ইউপিআই লেনদেনের উল্লেখযোগ্য সামগ্রিক বৃদ্ধি হওয়া সত্ত্বেও ২০২৩ সাল পর্যন্ত তা ২৬০ মিলিয়ন ব্যবহারকারীর কাছে পৌঁছেছে। ডিজিটাল অর্থপ্রদান ব্যবস্থাটি গ্রহণের ক্ষেত্রে মহিলাদের সামনে নির্দিষ্ট চ্যালেঞ্জগুলি মোকাবিলার জন্য অন্তর্ভুক্তিমূলক বৃদ্ধির দিকে মনোযোগ দেওয়া প্রয়োজন, কারণ ৩০ শতাংশেরও কম মহিলা ইউপিআই ব্যবহার করেন৷ অতএব, সম্ভাব্যভাবে ব্যবহারের বাধাগুলি কাটিয়ে উঠতে মহিলাদের মধ্যে ইউপিআই গ্রহণ বাড়ানোর জন্য অনবোর্ডিং-এ সহায়তা করা গুরুত্বপূর্ণ হবে।

সারণী ১: ভারতে মহিলাদের সঞ্চয় নিদর্শনগুলির মূল প্রবণতা

|

প্রবণতা |

অবসরকালীন সঞ্চয় হ্রাস |

আর্থিক বিনিয়োগে বৃদ্ধি |

বিনিয়োগের উপায়ের বৈচিত্র |

|

স্টাডি/সোর্স |

ব্যাঙ্কবাজার.কম, ২০২৩ |

২০২৩ ভারতীয় রিজার্ভ |

ভারতের অর্থনৈতিক সমীক্ষা, ২০২২-২৩ |

|

মূল কথা |

ভারতে অবসর পরিকল্পনায় মহিলাদের অংশগ্রহণের একটি উল্লেখযোগ্য পতন, ২০২২ সালে ৬৮ শতাংশ থেকে ২০২৩ সালে ৫৭ শতাংশে নেমে এসেছে৷ |

ভারতীয় পরিবারের মধ্যে পোস্ট অফিসের ক্ষুদ্র সঞ্চয় প্রকল্প এবং মিউচুয়াল ফান্ডগুলিতে ব্যাঙ্ক আমানত এবং বিনিয়োগের স্থির বৃদ্ধি৷ |

ক্রমবর্ধমান সংখ্যক নারী সক্রিয়ভাবে প্রচলিত সঞ্চয় পদ্ধতির বাইরে চলে যাচ্ছেন, বিনিয়োগ করছেন শেয়ার বাজারে , স্থায়ী আমানত, অন্যান্য স্টক এবং মিউচুয়াল ফান্ড, এমনকি ভার্চুয়াল ডিজিটাল সম্পদে। |

|

বিশ্লেষণ |

এটি ভবিষ্যতের জন্য আর্থিক পরিকল্পনায় একটি লিঙ্গ বৈষম্যের দিকে নির্দেশ করে, একটি সম্ভাব্য ক্ষেত্র নির্দেশ করে যেখানে লক্ষ্যযুক্ত আর্থিক শিক্ষা এবং অন্তর্ভুক্তি প্রচেষ্টার মাধ্যমে মহিলাদের সঞ্চয় আচরণকে শক্তিশালী করা যেতে পারে। |

এই সাধারণ প্রবণতাটি এই আর্থিক ব্যবস্থায় মহিলাদের অংশগ্রহণ বাড়ানোর লক্ষ্যে নির্দিষ্ট উদ্যোগের সঙ্গে সঞ্চয় এবং বিনিয়োগের ক্রমবর্ধমান প্রবণতার পরামর্শ দেয়। |

এই পরিবর্তন, যা ডিজিটাল অগ্রগতি দ্বারা সহজতর হয়েছে, তা বৃহত্তর আর্থিক স্বাধীনতার জন্য দায়ী এবং আর্থিক বাজারে নারীদের ব্যাপক অংশগ্রহণ প্রতিফলিত করে। |

সূত্র: লেখকের নিজস্ব, একাধিক সূত্র থেকে সংকলিত ডেটা

নারী ও পুরুষের মধ্যে সঞ্চয় ও বিনিয়োগের আচরণের মধ্যে সূক্ষ্ম পার্থক্যের অনুধাবন বৃহত্তর অর্থনৈতিক ফলাফল গঠনে লিঙ্গ-নির্দিষ্ট আর্থিক আচরণের গুরুত্বপূর্ণ ভূমিকার উপর জোর দেয়। স্থিতিশীল ও অন্তর্ভুক্তিমূলক অর্থনৈতিক বৃদ্ধির জন্য সুপরিকল্পিত নীতি ও আর্থিক পণ্যের মাধ্যমে বিনিয়োগকারী হিসেবে নারীর ভূমিকার ক্ষমতায়ন অপরিহার্য। অবশেষে, ভারতে সঞ্চয়ের প্রবণতাগুলির সামষ্টিক অর্থনৈতিক বিশ্লেষণ আর্থ-সামাজিক, সাংস্কৃতিক ও সুযোগ-সম্পর্কিত কারণগুলি বিবেচনা করার তাৎপর্যকেও তুলে ধরে। ঐতিহ্যগত ভূমিকা এবং চ্যালেঞ্জ অব্যাহত থাকা সত্ত্বেও বৃহত্তর আর্থিক অন্তর্ভুক্তি এবং নারীর অর্থনৈতিক ক্ষমতায়নের দিকে একটি স্পষ্ট পরিবর্তন হচ্ছে। এই ইতিবাচক প্রবণতাকে শক্তিশালী করে এমন নীতি ও উদ্যোগগুলি ভারতের আর্থিক ক্ষেত্রে আরও ন্যায়সঙ্গত ভূচিত্র প্রসারিত করতে সাহায্য করতে পারে।

সৌম্য ভৌমিক অবজারভার রিসার্চ ফাউন্ডেশনের একজন সহযোগী ফেলো

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Soumya Bhowmick is a Fellow and Lead, World Economies and Sustainability at the Centre for New Economic Diplomacy (CNED) at Observer Research Foundation (ORF). He ...

Read More +