-

CENTRES

Progammes & Centres

Location

आंतरराष्ट्रीय बाजारातून रशियन जीवाश्म इंधन अंशत: काढून टाकल्याच्या पार्श्वभूमीवर, भारतीय जागतिक ऊर्जा बाजारांवर अनेक परिणाम झाले आहेत.

रशिया हा जीवाश्म इंधनांचा (कोळसा, तेल आणि वायू) सर्वात मोठा निव्वळ निर्यातदार आहे. हा जगातील सर्वात मोठा तेल (क्रूड आणि उत्पादने) निर्यातक आहे जो जागतिक बाजारपेठेत प्रतिदिन 8 दशलक्ष बॅरल (b/d) पाठवतो आणि 210 BCM (अब्ज घनमीटर) एकट्या पाइपलाइनद्वारे निर्यात करणारा जगातील सर्वात मोठा नैसर्गिक वायू निर्यातक आहे. जागतिक उत्पादनात 5 टक्क्यांहून अधिक वाटा असलेल्या जगातील पहिल्या दहा कोळसा उत्पादकांमध्ये रशियाचा समावेश होतो. आंतरराष्ट्रीय बाजारातून रशियन तेल, वायू आणि कोळसा अंशत: काढून टाकल्याने भारतीय ऊर्जा क्षेत्रासाठी किंमत आणि परिमाण परिणाम आहेत.

तेलाच्या किमतीचा धोका हा भारतीय अर्थव्यवस्थेसाठी सर्वात मोठा धोका आहे कारण सर्वात वाईट परिस्थितीतही पुरवठा कमी झाल्यामुळे मोठ्या प्रमाणात धोका निर्माण होण्याची शक्यता नसते. विश्लेषण असे दर्शविते की रशियाकडून 1 mb/d (दशलक्ष बॅरल प्रति दिन) पर्यंतचे उत्पादन नुकसान अल्पावधीत आटोपशीर असेल, परंतु अधिक तीव्र पुरवठा धक्क्यास पुरवठा बाजूकडून सामूहिक प्रतिसादाची आवश्यकता असेल, परंतु हे फार कठीण आहे. साध्य करणे रशियाकडून पुरवठा कमी झाल्याचा सर्वात वाईट अंदाज 4 mb/d इतका आहे. ओपेक (तेल-उत्पादक आणि निर्यात करणारे देश) उत्पादन वाढ या नुकसानाच्या 40 टक्क्यांपेक्षा कमी होऊ शकते. यूएस शेल उत्पादन वाढ उद्योगातील भांडवली शिस्तीमुळे मर्यादित आहे आणि इराणकडून पुरवठा वाढ अणु करार गाठण्याच्या अधीन आहे. बहुतेक विश्लेषणे असे सूचित करतात की तेल क्षेत्र 2022 मध्ये तुटीत राहण्याची शक्यता आहे आणि सर्वात वाईट परिस्थितीत पुरवठ्यातील तूट सुमारे 1.3 mb/d एवढी आहे. क्रूडच्या किमती US$100/b पासून US$130/b पर्यंत अस्थिर राहण्याची अपेक्षा आहे.

रशियाकडून पुरवठा कमी झाल्याचा सर्वात वाईट अंदाज 4 mb/d इतका आहे. ओपेक (तेल-उत्पादक आणि निर्यात करणारे देश) उत्पादन वाढ या नुकसानाच्या 40 टक्क्यांपेक्षा कमी होऊ शकते.

2020-21 मध्ये भारतातील पेट्रोलियम उत्पादनांसाठी स्वयंपूर्णतेचे प्रमाण 15.6 टक्के होते याचा अर्थ भारत आपल्या पेट्रोलियम उत्पादनांच्या सुमारे 85 टक्के गरजा पूर्ण करण्यासाठी आयातीवर अवलंबून आहे. व्यापार समतोलावर ऊर्जेचा भरीव प्रभाव पाहता, भारताचे ऊर्जा धोरण व्यापाराच्या संतुलनावर, विशेषत: ऊर्जा आयात बिलावर होणारे परिणाम व्यवस्थापित करण्याशी जवळून जोडलेले आहे. क्रूडच्या किमतींमध्ये प्रत्येक US$10/b वाढीमुळे भारताच्या निव्वळ तेल आयात बिलात US$15 अब्ज पेक्षा जास्त वाढ होते. यामुळे भारताची चालू खात्यातील तूट (CAD) GDP च्या सुमारे 0.4-0.6 टक्क्यांनी वाढेल आणि US$1.9 अब्ज पेक्षा जास्त अतिरिक्त सबसिडीसह वित्तीय हेडरूम कमी होईल. जागतिक स्तरावर आणि भारतात तेलाच्या मागणीचे बहुतांश समायोजन औद्योगिक वापरासाठी इंधनापासून अपेक्षित आहे कारण उच्च इनपुट खर्च औद्योगिक क्रियाकलाप आणि उत्पादनास प्रतिबंधित करते, त्यानंतर वाहतूक इंधनाची मागणी विशेषतः रस्ते आणि विमान इंधनाची मागणी असते. या कपातीचे महत्त्वपूर्ण आर्थिक परिणाम होतील.

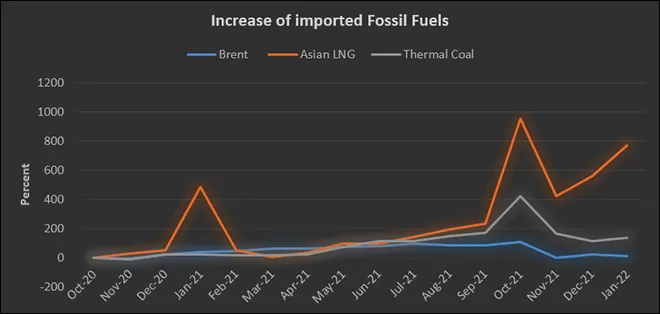

नैसर्गिक वायूच्या बाबतीत, भारताला किंमत आणि व्हॉल्यूम दोन्ही धोक्यात येण्याची शक्यता आहे, विशेषत: स्पॉट गॅस आयातीच्या बाबतीत. 2021-22 मध्ये भारताचे नैसर्गिक वायूसाठी स्वयंपूर्णतेचे प्रमाण 50.9 टक्के होते. आयातित गॅस एलएनजी (लिक्विफाइड नॅचरल गॅस) पैकी अंदाजे 50 टक्के 75-80 टक्के दीर्घकालीन कराराद्वारे आणि उर्वरित स्पॉट खरेदीद्वारे प्राप्त केला जातो. GAIL (India) Limited ने 2011 मध्ये Cheniere Energy सोबत लुईझियाना मधील Sabine Pass LNG सुविधेतून वार्षिक 3.5 दशलक्ष मेट्रिक टन (mtpa) साठी खरेदी करार केला. 20 वर्षांच्या कराराची मुदत 2018 मध्ये सुरू झाली. भारताच्या पेट्रोनेटचे कतारच्या रासगॅससोबत 7.5mtpa आणि 1 mtpa चे दोन-मुदतीचे पुरवठा करार आहेत. पेट्रोनेटचा RasGas सोबतचा करार 2023 मध्ये पुनरावलोकनासाठी आहे, 2028 मध्ये कालबाह्य होईल. पेट्रोनेट ऑस्ट्रेलियातील Exxon च्या Gorgon प्रकल्पातून मुदतीच्या करारांतर्गत 1.44 mtpa देखील आयात करते. Petronet LNG च्या कतारी पुरवठ्यासाठी सरासरी US$12/mmBtu (मेट्रिक दशलक्ष ब्रिटिश थर्मल युनिट) किंमती, स्पॉट LNG पातळीच्या निम्म्याहून कमी आहेत. तथापि, आंतरराष्ट्रीय बाजारपेठेतील गॅस आणि तेलाच्या किमतींमध्ये कोणतीही सातत्यपूर्ण वाढ दीर्घकालीन करारासाठी वाटाघाटींमध्ये किमतीत वाढ होऊ शकते. 2020 मध्ये क्रूडच्या किमती कमी असताना ब्रेंट क्रूड फ्युचर्सच्या 10 टक्के उतारासह (तेल आणि वायूच्या किमती आणि जपानी क्रूड कॉकटेल [JCC] किमतींनी गुणाकार करणारे) तेल-संबंधित करारांवर स्वाक्षरी करण्यात आली. निर्यातदार त्यांच्या सुधारित करारांमध्ये अधिक उताराची मागणी करतील. जर्मनीने अलीकडेच एलएनजी पुरवठ्यासाठी कतारसोबत करार केला आहे. मध्यपूर्वेकडील एलएनजीसाठी युरोपमधील स्पर्धा (जे बहुधा कोणत्याही किंमतीला गॅस खरेदी करेल) भारतासाठी अनुकूल किंमत वाटाघाटीसाठी जागा कमी करू शकते.

2020 मध्ये क्रूडच्या किमती कमी असताना ब्रेंट क्रूड फ्युचर्सच्या 10 टक्के उतारासह (तेल आणि वायूच्या किमती आणि जपानी क्रूड कॉकटेल [JCC] किमतींनी गुणाकार करणारे) तेल-संबंधित करारांवर स्वाक्षरी करण्यात आली.

स्पॉट मार्केटवर एलएनजी आयात करणे म्हणजे किंमतीतील अस्थिरतेचा सामना करणे. महामारीच्या काळात जेव्हा LNG साठी जपान कोरिया मार्कर (JKM) किंमत होती, तेव्हा आशियाई स्पॉट LNG आयातीचा बेंचमार्क फेब्रुवारी 2021 मध्ये US$18/mmBtu वर गेला होता भारताकडून स्पॉट गॅसची मागणी सुकली. सध्याच्या उच्च स्पॉट किमती टाळण्यासाठी भारतीय कंपन्यांनी एलएनजी कार्गोचे वेळापत्रक बदलले किंवा पुढे ढकलले. महामारी-प्रभावित आर्थिक मंदीमुळे एप्रिल 2020 मध्ये JKM US$2/mmBtu पर्यंत घसरले परंतु मार्च 2022 मध्ये US$35/mmBtu वर वाढले, युक्रेनमधील संकट आणि संबंधित नैसर्गिक वायू पुरवठ्यानंतर 1650 टक्क्यांहून अधिक वाढ झाली. जोखीम

भारतीय औद्योगिक ग्राहक कोळशावर गॅस वापरण्यासाठी US$5-6/mmBtu पसंत करतात जसे की खत आणि शहर गॅस वितरण (CGD) सुमारे US$10/mmBtu च्या किमती स्वीकारतात. या किमतीच्या पलीकडे भारताच्या स्पॉट मार्केटमधील खरेदीच्या शक्यता मर्यादित आहेत. युरोप हिवाळा जवळ आल्याने आशियाई आयातदारांसाठी गॅसच्या किमती वाढण्याची शक्यता वाढेल. नॉर्ड स्ट्रीम 1, यमाल-युरोप पाइपलाइनवर रशियन प्रवाह आणि युक्रेनचे मार्ग एप्रिल 2022 ते मार्च 2023 दरम्यान कमी केले जातात अशा परिस्थितीत, युरोपच्या स्टोरेजची पुनर्भरण करण्याच्या क्षमतेशी गंभीरपणे तडजोड केली जाईल आणि जागतिक किमतीत वाढ होईल अशी अपेक्षा आहे. . या संदर्भात, भारतीय औद्योगिक गॅस वापरकर्ते पर्यायी जीवाश्म इंधन प्रामुख्याने कोळसा आणि पेट कोक वापरून गॅसची जागा घेतील. सिटी गॅस डिस्ट्रिब्युशन (CGD) सारखे विभाग तसे करू शकणार नाहीत आणि किरकोळ ग्राहकांना जागतिक किमतीत काही प्रमाणात वाढ होणे अपरिहार्य आहे. दीर्घकाळात, उच्च वायूच्या किमती भारताच्या प्राथमिक ऊर्जा बास्केटमधील गॅसचा वाटा 6 टक्क्यांवरून 15 टक्क्यांपर्यंत वाढवण्याच्या भारताच्या उद्दिष्टाशी तडजोड करतील ज्याचा अर्थ जास्त कार्बन उत्सर्जन होईल.

भारतातील स्थापित कोळशावर आधारित वीज निर्मिती क्षमतेच्या 204.9 GW (gigawatt) पैकी, सुमारे 17.6 GW विशेषत: आयात केलेल्या कोळशावर चालण्यासाठी डिझाइन केलेले आहे. इतर वीज प्रकल्प घरगुती कोळशाच्या मिश्रणासाठी इंधन आयात करतात. अभूतपूर्व उष्णतेची लाट, परिणामी विजेच्या मागणीत झालेली वाढ, औष्णिक उर्जा प्रकल्पांमध्ये कोळशाचा साठा आणि आयात कोळशावर अवलंबून असलेल्या थर्मल प्लांट्सद्वारे होणारी वीजनिर्मिती कमी यामुळे आयात केलेला कोळसा अनपेक्षितपणे वीज निर्मितीसाठी फॉलबॅक इंधन बनला आहे. याचा परिणाम असा आहे की युक्रेनमधील संकटानंतर आंतरराष्ट्रीय कोळशाच्या किमती अभूतपूर्व उच्चांकावर असताना कोळशाच्या संकटावर मात करण्यासाठी सरकार थर्मल प्लांटना कोळशाची आयात वाढवण्याचे निर्देश देत आहे. इंडोनेशियन 4,200 kcal/kg (किलोकॅलरी प्रति किलोग्रॅम) कोळशाची किंमत फेब्रुवारी 2021 मध्ये US$79.05/टन (t) वरून मे 2022 मध्ये US$91.95/t पर्यंत वाढली. याच कालावधीत, दक्षिण आफ्रिकेच्या 5,500 kcal/kg कोळशाची किंमत US$231.9/t FOB वरून US$269.5/t पर्यंत वाढली, तर ऑस्ट्रेलियन 5,500 kcal/kg कोळशाची किंमत US$159.25/t वरून US$196.95/t पर्यंत वाढली. यामुळे भारताच्या ऊर्जा आयात बिलावर दबाव वाढेल ज्यामुळे भारताच्या चालू खात्यातील तूट वाढेल. कोळसा आयात करण्यासाठी पॉवर जनरेटरला ढकलण्याचा सरकारचा निर्णय सावकारांना गोंधळात टाकणारे संकेत पाठवत आहे. सरकारी मालकीच्या बँका ज्यांनी भारतीय रिझर्व्ह बँक (RBI) कडून सिग्नल घेतला होता आणि 13 आयात कोळशावर आधारित वीज प्रकल्पांच्या खेळत्या भांडवलाच्या गरजा पूर्ण न करण्याचा निर्णय घेतला होता, त्यांनी आता निर्देशानुसार आयातित कोळसा खरेदी करण्यासाठी खेळत्या भांडवलाचे कर्ज देण्याचे मान्य केले आहे. सरकार द्वारे. दीर्घकाळात या विरोधाभासामुळे वीज क्षेत्राची थकबाकी आणखी बिकट होण्याची शक्यता आहे.

चालू आर्थिक वर्षात एकूण कोळशाची मागणी देशांतर्गत पुरवठ्यापेक्षा जास्त असेल असा अंदाज सरकारने व्यक्त केला आहे. 2022-23 मध्ये एकूण कोळशाची मागणी 1,029 दशलक्ष टन (MT) अपेक्षित असताना, कोळसा मंत्रालयाच्या कोरड्या इंधनाच्या नवीनतम मध्यम-मुदतीच्या अंदाजानुसार, देशांतर्गत पुरवठा 974 MT असेल असा अंदाज आहे. दीर्घ कालावधीत, थर्मल कोळशाची गरज पुढील 18 वर्षांत 1,500 मेट्रिक टन पर्यंत वाढण्याची अपेक्षा आहे. नियोजित प्रमाणे कोळशाचे देशांतर्गत उत्पादन वाढवणे आणि कोळसा वाहतुकीसाठी लॉजिस्टिक अडथळे दूर केल्याने समुद्रातील थर्मल कोळशाच्या किमतीत होणारी वाढ संभाव्यतः कमी होऊ शकते.

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +