अमेरिकन डॉलरपासून दूर जाण्यामध्ये जागतिक दक्षिणेला केंद्रस्थानी ठेवून आंतरराष्ट्रीय व्यापार प्रणालीला न्याय्य मार्गाने संतुलित करण्याची क्षमता आहे.

त्याच्या 70 वर्षांच्या कारकिर्दीत, डॉलरने स्वतःसाठी एक भूमिका सुरक्षित केली आहे जी त्याच्या मूळ राष्ट्रापेक्षा खूप जास्त आहे. युनायटेड स्टेट्स (यूएस) चा जागतिक व्यापारात फक्त दशांश वाटा आहे आणि जागतिक अर्थव्यवस्थेत GDP मध्ये 24 टक्के योगदान आहे. तथापि, जागतिक परकीय चलन व्यवहाराच्या जवळपास 90 टक्के व्यवहारांमध्ये डॉलरचा सहभाग आहे, मध्यवर्ती बँकांकडे असलेल्या परकीय चलन साठ्यापैकी 59 टक्के वाटा आहे आणि जागतिक व्यापाराच्या सुमारे 50 टक्के चलन भरण्यासाठी ते पसंतीचे चलन आहे. निःसंशयपणे, जागतिकीकरणाचा बराचसा भाग डॉलरच्या आधारावर झाला आणि त्याचा व्यापार आणि अर्थव्यवस्थेतील वापरामुळे खात्री आणि सोयीची खात्री झाली. तथापि, वाढत्या बहुध्रुवीय जगात, ग्लोबल साउथच्या वाढत्या आर्थिक पराक्रमासह, प्रबळ चलन शासनाच्या खर्चाचे आणि फायद्यांचे पुनर्मूल्यांकन करणे आवश्यक आहे.

रोखलेले नफा आणि वाढत्या धमक्या

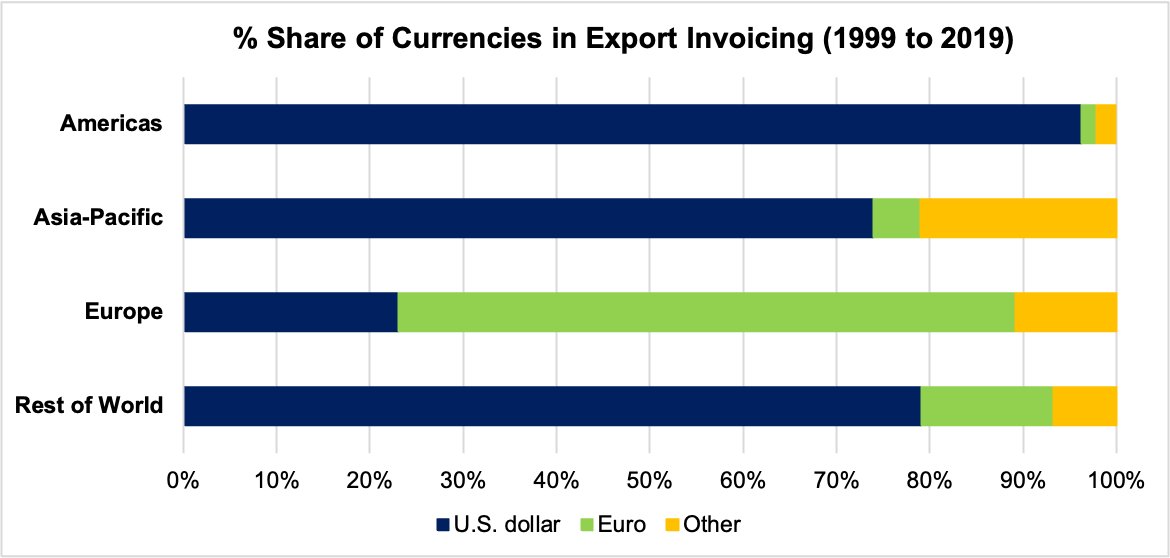

जागतिकीकरणाच्या बदलत्या गतिमानतेला सामावून घेण्यासाठी डॉलरच्या नेतृत्वाखालील आंतरराष्ट्रीय चलन व्यवस्थेने गेल्या काही वर्षांमध्ये बदल केले असले तरी, ती आंतर-देशीय असमानतेचे चक्र पोसत राहते आणि विकसनशील आणि उदयोन्मुख अर्थव्यवस्थांमध्ये व्यवसाय चक्रातील चढउतार वाढवते. विशेषत: आर्थिक घट्ट होण्याच्या काळात, चलन मूल्ये ग्रीनबॅक आणि उदयोन्मुख अर्थव्यवस्थांच्या किनार्यातून भांडवल पळून जाताना कोसळतात. एखाद्या राष्ट्राच्या चलनाचे अवमूल्यन होत असताना, मानक आर्थिक विचारसरणी, अतिशय आशावादीपणे, सूचित करते की आयात खर्च वाढला तरी, आंतरराष्ट्रीय बाजारपेठेत निर्यात तुलनेने स्वस्त होते, परदेशी खरेदीदारांकडून मागणी वाढते आणि देशांतर्गत विकासाला चालना मिळते. दुर्दैवाने, हा निष्कर्ष व्यापाऱ्यांनी निर्यातदाराच्या चलनात किमती सेट केल्याच्या गृहीतकावर आधारित आहे. प्रत्यक्षात, बहुसंख्य आंतरराष्ट्रीय व्यापार प्रबळ चलनात चालवला जातो—सर्वात सामान्यतः यूएस डॉलर.

विशेषतः उदयोन्मुख बाजारपेठा आणि विकसनशील अर्थव्यवस्थांसाठी खरे आहे, जेथे प्रगत अर्थव्यवस्थांच्या तुलनेत डॉलरमध्ये किंमत अधिक प्रचलित आहे, चलन अवमूल्यन परदेशी खरेदीदारांसाठी निर्यात स्वस्त करण्यात अयशस्वी ठरते, परिणामी त्यांना मागणी वाढवण्यासाठी कोणतेही प्रोत्साहन मिळत नाही. त्यामुळे अल्पावधीत, निर्यातीला चालना मिळत नाही आणि महागड्या आयातीमुळे देशांतर्गत अर्थव्यवस्था आणखी पंगू बनल्या आहेत, ही घटना 2022 मध्ये फेडरल रिझर्व्हने व्याजदर वाढवण्यास सुरुवात केल्यानंतर बहुतेक ग्लोबल साउथने अनुभवली. लवचिक विनिमय दर प्रणालीचा फायदा आणि चलनाच्या अवमूल्यनादरम्यान निर्यातीच्या बाजूने होणारे नफा गमावले जातात.

एकमेकांशी जोडलेल्या जगात व्यवसाय करण्याची क्षमता गमावण्याच्या धोक्याने देशांना डॉलरमधून बदल करण्याचा विचार करण्यास तसेच क्लिअरिंग हाऊस इंटरबँक पेमेंट सिस्टम (CHIPS) आणि SWIFT सारख्या यूएस-नियंत्रित क्लिअरिंग आणि कम्युनिकेशन सिस्टमचे पर्याय विकसित करण्यास प्रवृत्त केले आहे.

डॉलरच्या वापरावरील निर्बंध आणि निर्बंधांच्या रूपात अमेरिकेकडे लक्षणीय आर्थिक शक्तीही आहे. उदाहरणार्थ, रशियाविरुद्धच्या अलीकडील निर्बंधांच्या लाटेत, अमेरिका आणि त्याच्या सहयोगी देशांनी रशियन मध्यवर्ती बँकेच्या परकीय चलनाचा साठा जवळजवळ अर्धा गोठवला आणि प्रमुख रशियन बँकांना सोसायटी फॉर वर्ल्डवाईड इंटरबँक फायनान्शियल टेलिकम्युनिकेशन्स (SWIFT) – एक आंतरबँक संदेश प्रणाली वापरण्यास प्रतिबंध केला. जे सीमापार व्यवहार सुलभ करते. एकमेकांशी जोडलेल्या जगात व्यवसाय करण्याची क्षमता गमावण्याच्या धोक्याने देशांना डॉलरमधून बदल करण्याचा विचार करण्यास तसेच क्लिअरिंग हाऊस इंटरबँक पेमेंट सिस्टम (CHIPS) आणि SWIFT सारख्या यूएस-नियंत्रित क्लिअरिंग आणि कम्युनिकेशन सिस्टमचे पर्याय विकसित करण्यास प्रवृत्त केले आहे. .

मोठ्या सामर्थ्याने, मोठी जबाबदारी येते

यूएससाठी, जगाच्या राखीव चलनावर नियंत्रण ठेवण्याचा अर्थ असा आहे की ते आपल्या साधनेच्या पलीकडे जीवनशैलीसाठी निधी देण्यासाठी जगभरातून स्वस्तात कर्ज घेऊ शकते. अमेरिकन लोकांचे काही गट मात्र, बलाढ्य डॉलरच्या वर्चस्वात वावरत नाहीत. वॉल स्ट्रीट आणि लष्करी आस्थापनांना ग्रीनबॅकच्या नियमातून फायदा झाला असला तरी, उत्पादन आणि निर्यात-चालित क्षेत्रांनी किंमत मोजली आहे. जगभरात डॉलरची मागणी वाढल्याने त्याचे मूल्य वाढते, यूएस निर्यात तुलनेने महाग होते. यामुळे, रस्ट बेल्ट सारख्या क्षेत्रातील उत्पादनासारख्या क्षेत्रांना हानी पोहोचते, जिथे कामगारांना कामावरून काढून टाकण्यात आले आहे आणि नोकऱ्या ऑफशोअर आहेत.

असमानतेबद्दलच्या या चिंतेने अमेरिकेच्या राजकारणात विभागणी आणखी वाढवली आहे, उजव्या विचारसरणीच्या राजकारण्यांनी व्यापार तूट कमी करणे आणि अधिक अंतर्मुख करणारी धोरणे स्वीकारण्याचे समर्थन केले आहे. तथापि, अशा धोरणांकडे मोठे पाऊल टाकणे म्हणजे लक्षणीय आर्थिक शक्ती, जगभरातून भांडवल आकर्षित करण्याचे फायदे आणि वॉल स्ट्रीटवर होणारा नफा, निर्-औद्योगीकरणाच्या तोट्यांविरुद्ध वजन करणे. यूएससाठी, पूर्वीचे नंतरचे वजन कायम ठेवण्याची शक्यता आहे.

तथापि, अशा धोरणांकडे मोठे पाऊल टाकणे म्हणजे फायदे मोजणे होय. लक्षणीय आर्थिक शक्ती, जगभरातून भांडवल आकर्षित करण्याचे फायदे आणि वॉल स्ट्रीटवर होणारा नफा, निर्औद्योगीकरणाच्या तोट्यांविरुद्ध.

बदलाचे वारे

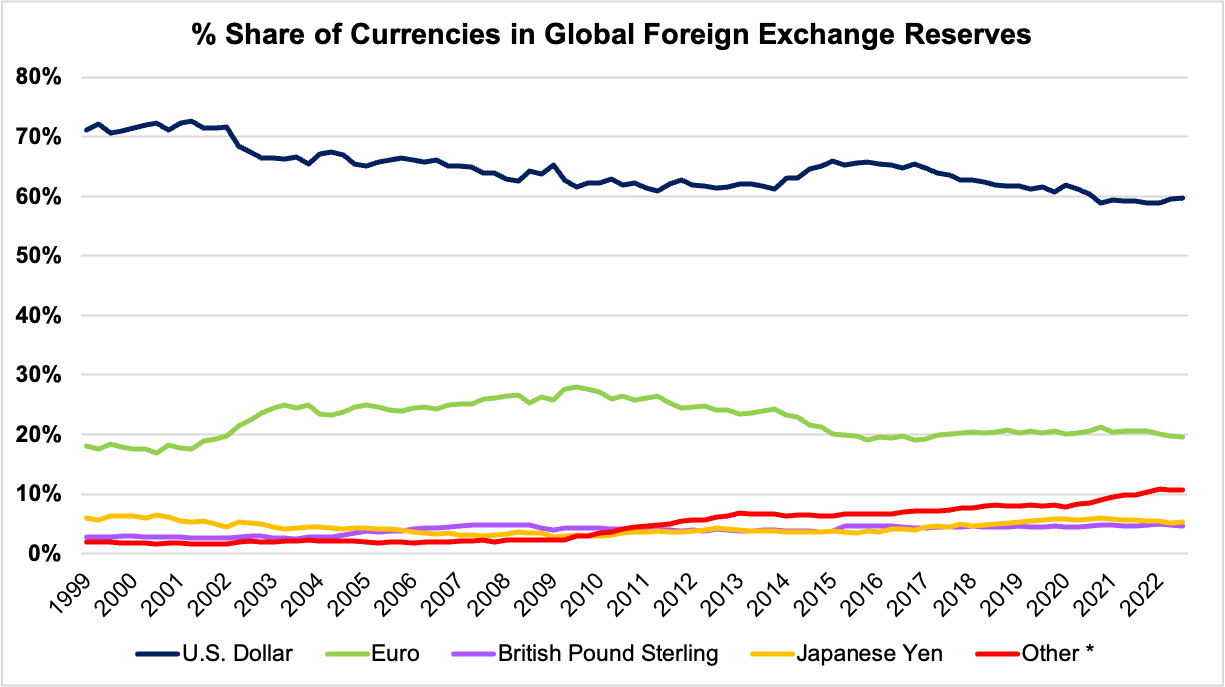

डॉलरच्या भूमिकेत अलीकडे काही बदल झाले आहेत, जरी लहान आहेत. उदाहरणार्थ, जगभरातील मध्यवर्ती बँकांकडे यूएस डॉलरमध्ये असलेल्या परकीय चलनाच्या साठ्याचा वाटा 1999 मधील 71 टक्क्यांवरून 2021 मध्ये 59 टक्क्यांपर्यंत घसरला आहे. डॉलरच्या शेअरमध्ये ही घसरण मध्यवर्ती बँकांच्या सक्रिय वैविध्यतेसह आहे. युरो, ब्रिटिश पाउंड आणि जपानी येन यांसारख्या ऐतिहासिकदृष्ट्या प्रबळ राखीव चलनांसह, अपारंपरिक राखीव चलनांकडे जगभरातील विदेशी मुद्रा पोर्टफोलिओ, तुलनात्मक आधार घेत आहेत. मध्यवर्ती बँकांसाठी एक प्रमुख आकर्षण आहे लहान अर्थव्यवस्थांमधील बाजारपेठेतील प्रमाण आणि तरलता वाढ, आणि अस्थिरतेसाठी समायोजित केल्यावर तुलनेने जास्त परतावा. इलेक्ट्रॉनिक ट्रेडिंग प्लॅटफॉर्म आणि ऑटोमेटेड मार्केट मेकिंगसह देशांतर्गत खोल, द्रव आणि खुल्या देशांतर्गत चलन मालमत्ता बाजारांच्या विकासामुळे थेट देशांतर्गत चलनांमध्ये व्यापाराचा खर्च कमी झाला आहे. खरेतर, जागतिक व्यापार आणि भांडवली बाजारातील व्यवहारांमध्ये उदयोन्मुख अर्थव्यवस्थांचे योगदान सातत्याने वाढले आहे आणि सध्या उदयोन्मुख बाजार चलनांमधील व्यवहार जागतिक परकीय चलनाच्या उलाढालीत 25 टक्के आहेत, जे 2001 मध्ये फक्त 7 टक्के होते.

Source:IMF Currency Composition of Official Foreign Exchange Reserves (COFER) * “Other” category includes the Australian dollar, the Canadian dollar, the Chinese renminbi, the Swiss franc and other currencies not separately identified in the COFER survey. China is a COFER reporter since 2017.

आशियाई अर्थव्यवस्थांमधील स्थानिक चलन सेटलमेंट (एलसीएस) व्यवस्थेचा वाढीव वापर, ज्यामुळे देशांना स्थानिक चलनांमधील व्यापार आणि गुंतवणुकीतील आंतरराष्ट्रीय व्यवहारांची पुर्तता करता येते, इंडोनेशियाने 2022 मध्ये G20 अध्यक्षपदाच्या कार्यकाळात वकिली केली होती. LCS करारांमध्ये गळतीवरील प्रभाव कमी करण्याची क्षमता आहे. प्रगत अर्थव्यवस्थांमध्ये आर्थिक घट्टपणा, डॉलरच्या लहरीपणावरील अवलंबित्व कमी करणे आणि जागतिक धक्क्यांमुळे उद्भवलेल्या आर्थिक अस्थिरतेची असुरक्षा मर्यादित करणे. भारताने देखील अलीकडेच इनव्हॉइसिंग, पेमेंट आणि रुपयामध्ये व्यापार सेटलमेंटला परवानगी दिली आहे, तसेच दक्षिण आशियाई देशांसोबत रुपया-रूबल कराराप्रमाणे द्विपक्षीय करारांचा शोध देखील घेतला आहे.

याव्यतिरिक्त, BRICS – ब्राझील, रशिया, भारत, चीन आणि दक्षिण आफ्रिका यांचा समावेश असलेला बहुपक्षीय गट – सदस्य राष्ट्रांच्या चलनांचा समावेश असलेल्या राखीव चलनाच्या विकासाची घोषणा केली. BRICS राखीव चलनाची कल्पना डळमळीत जमिनीवर असली तरी, समूहातील अंतर्निहित विषमता आणि धोरणात्मक संघर्ष लक्षात घेता, सदस्य राष्ट्रांमधील देशांतर्गत चलनांमध्ये वाढलेला द्विपक्षीय व्यापार डॉलरपासून दूर असलेल्या विविधतेचा मार्ग मोकळा करू शकतो. शिवाय, सौदी अरेबियासारखे तेल निर्यातदार उदयोन्मुख आणि विकसनशील अर्थव्यवस्थांशी मजबूत संबंध प्रस्थापित करण्यास उत्सुक असल्याने, देशांतर्गत चलने देखील तेल व्यापारात प्रवेश करू शकतात.

आशियाई अर्थव्यवस्थांमधील स्थानिक चलन सेटलमेंट (LCS) व्यवस्थेचा वाढीव वापर, ज्यामुळे देशांना स्थानिक चलनांमध्ये व्यापार आणि गुंतवणुकीतील आंतरराष्ट्रीय व्यवहारांची पुर्तता करता येते, इंडोनेशियाने 2022 मध्ये G20 अध्यक्षपदाच्या काळात वकिली केली होती.

एक बहुध्रुवीय भविष्य

भू-राजकीय गीअर्स निश्चितपणे बदलत असताना, अद्याप डॉलरच्या मृत्यूची घोषणा करणे भोळेपणाचे ठरेल. ऐतिहासिकदृष्ट्या, ग्रीनबॅकचे उच्चाटन करण्यात कोणतेही एक चलन यशस्वी झालेले नाही. आकाराने अमेरिकेशी तुलना करता येण्याजोग्या अर्थव्यवस्थेमुळे युरो अयशस्वी झाला आणि नवीन स्पर्धक, चिनी रॅन्मिन्बी, याला राज्य करण्यासाठी लवचिक आणि पारदर्शक बाजारपेठेचा पाठिंबा मिळण्याची शक्यता नाही.

परिणामी, बहुध्रुवीय चलन व्यवस्थेकडे संथ, परंतु स्थिर वाटचाल होण्याची शक्यता आहे. मोठे नेटवर्क इफेक्ट्स, ऐतिहासिक अँकर आणि सत्ताधारीपणाचा साधा फायदा हे सूचित करते की डॉलरपासून दूर जाणे धीमे असेल आणि बहुपक्षीय सहकार्यासह असणे आवश्यक आहे. डॉलरपासून एक सूक्ष्म पण वेगळे शिफ्ट नक्कीच चालू आहे. उदयोन्मुख आणि विकसनशील जगाने स्वत:ला गणले जावे अशी शक्ती म्हणून प्रस्थापित करून, व्यापार आणि वित्तविषयक आंतरराष्ट्रीय व्यवस्थेत समतोल साधण्याची क्षमता असलेली बदल.

दिया दीक्षितऑब्झर्व्हर रिसर्च फाउंडेशनच्या सेंटर फॉर इकॉनॉमी अँड ग्रोथमध्ये इंटर्न आहे.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.