-

CENTRES

Progammes & Centres

Location

देशभरात नफ्याचे गणित वाढविण्यासाठी कर्मचारी कपातीसारखे किंवा वेतन कपातीसारखे उपाय अवलंबण्यात आले. त्याने आकडेवारी सुधारली, अर्थव्यवस्थेचे गणित नाही.

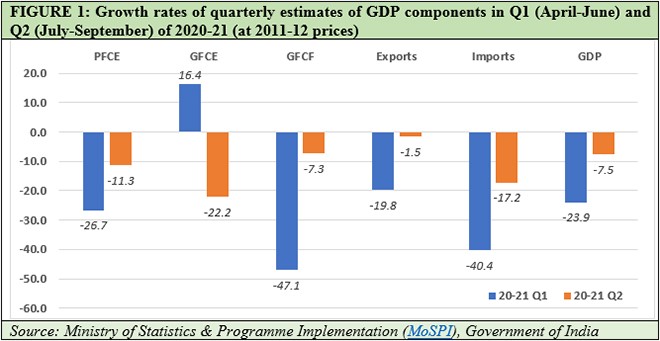

२०२०-२१ या आर्थिक वर्षाच्या दुस-या तिमाहीतील (जुलै-सप्टेंबर) भारताच्या राष्ट्रीय सकल उत्पादनाचा (जीडीपी) अंदाज आता जाहीर झाला आहे. जीडीपीमध्ये पहिल्या तिमाहीत २३.९ टक्के एवढी प्रचंड घसरण झाली होती. त्यात आता दुस-या तिमाहीत ७.५ टक्क्यांची घट होणे, हे अर्थव्यवस्थेच्या दृष्टिकोनातून सुचिन्हच म्हणायला हवे. थेट किमतींमध्ये बोलायचे तर, ३३.१४ लाख कोटी रुपयांचा जीडीपी अंदाजित करण्यात आला होता, त्या तुलनेत दुस-या तिमाहीत तो ३५.८४ लाख कोटी एवढा झाला आहे.

जगाच्या दृष्टिकोनातून कोरोनाच्या पार्श्वभूमीवर, पहिल्या तिमाहीत भारतात सर्वात कठोर टाळेबंदी लागू करण्यात आली होती. त्यामुळे दुस-या तिमाहीत अर्थव्यवस्था उसळी घेईल, असे अपेक्षित होते. मात्र, अर्थव्यवस्था पूर्वपदावर येताना एवढ्या मोठ्या प्रमाणात उसळी घेईल, हे अर्थतज्ज्ञ वा बाजार विश्लेषकांनी अपेक्षिले नव्हते. मग, आर्थिक मंदीच्या चक्रातून अर्थव्यवस्थेला बाहेर काढण्यासाठी सरकार आखत असलेल्या उपाययोजना पुरेशा आहेत, असा याचा अर्थ होतो का? अर्थतज्ज्ञ आणि विश्लेषकांनी काढलेला निष्कर्ष तसाच आहे.

अर्थतज्ज्ञ आणि विश्लेषकांनी काढलेल्या निष्कर्षात कितपत तथ्य आहे? ते वास्तवावर आधारलेले आहे का? याचा साकल्याने विचार व्हायला हवा. प्रथमतः या आर्थिक वर्षाच्या पहिल्या दोन तिमाहींमध्ये अर्थव्यवस्थेत एकत्रित ३२.४ टक्के घट आल्याचे आपणास पहायला मिळाले. चार तिमाहींमध्ये एकूण घटीची एकत्रित रक्कम जर ४० टक्क्यांच्या खाली राहिली तर, भारतीय अर्थव्यवस्था २०२०-२१ या आर्थिक वर्षात एकंदर घट १० टक्क्यांच्या खाली ठेवू शकेल. मात्र, हे साध्य करण्यासाठी उर्वरित दोन तिमाहींपैकी किमान एका तिमाहीमध्ये तरी जीडीपीची वाढ सकारात्मक असायला हवी. दोन्ही तिमाहींमध्ये जर सकारात्मक वाढ दिसून आली तर अर्थव्यवस्थेची अंतिम घट १० टक्क्यांच्या खाली राहील, हे नक्की.

भारतीय रिझर्व्ह बँकेच्या (आरबीआय) पत धोरण समितीने (एमपीसी) अर्थव्यवस्थेत तशा प्रकारची सुधारणा होईल, असे भाकीत केले आहे. डिसेंबरच्या पाहणीमध्ये रिझर्व्ह बँकेने २०२०-२१ मध्ये जीडीपी विकास वरच्या दिशेचा (-) ७.५ टक्के एवढा असेल, असे म्हटले आहे. त्यात तिस-या तिमाहीत (+) ०.१ टक्का आणि चौथ्या तिमाहीत (+) ०.७ टक्के प्रगती होण्याचा अंदाज आहे. तसेच पुढील आर्थिक वर्षाच्या पहिल्या सहा महिन्यांत (+) २१.९ टक्के ते (+) ६.५ टक्के प्रगती होईल, असा अंदाज वर्तविण्यात आला आहे. यातला एक मुद्दा येथे लक्षात घेण्याजोगा आहे, तो म्हणजे अर्थव्यवस्था घटीच्या आवर्तनातून आधीच बाहेर पडली असल्याचे रिझर्व्ह बँकेला वाटत आहे.

मात्र, रिझर्व्ह बँकेच्या या अंदाजावर प्रश्नचिन्ह निर्माण करण्यासाठी अनेक कारणे उपलब्ध आहेत. सांख्यिकी आणि उपक्रम अंमलबजावणी मंत्रालयांतर्गत (एमओएसपीआय) येणा-या राष्ट्रीय सांख्यिकी कार्यालयाने प्रसारित केलेल्या प्रसिद्धिपत्रकात असे नमूद केले आहे की, कोरोना महासाथीमुळे तसेच तत्संबंधित प्रतिबंधात्मक परिस्थितींमुळे जीएसटी, व्यावसायिक संस्थांशी चर्चा यांसारख्या काही डेटा स्रोतांचा वापर आडाखे बांधण्यासाठी समर्थनीय पुरावे म्हणून वापरले गेले आणि ते स्पष्टपणे मर्यादित स्वरूपाचे डेटा स्रोत होते. त्यामुळे रिझर्व्ह बँकेकडून नजीकच्या काळात अर्थवाढीच्या वृद्धीदरासंदर्भातील सुधारित अंदाज जाहीर केला जाईल, असे अपेक्षित आहे. यावेळी आवर्तने भरीव स्वरूपाची असू शकतात.

टाळेबंदीमुळे मागणीला सूज आली जिचा बहुतांश भाग दुस-या तिमाहीमध्ये उसळून वर आला. परंतु खप/उपभोग, खासगी अंतिम खप/उपभोग खर्च किंवा पीएफसीई हे क्षीण आणि नकारात्मकच राहिल्याचे आढळून आले आहे. त्याचप्रमाणे गुंतवणुकीच्या बाबतीतही (निव्वळ निश्चित भांडवल रचना किंवा जीएफसीएफ) नकारात्मकच आकडेवारी समोर आली आहे. टाळेबंदीदरम्यानचे निर्बंध उठविण्यात आल्यानंतर निर्यात सुरू झाली आणि सर्व स्थिरस्थावर होण्यास सुरुवात झाली. परंतु अद्यापि अर्थव्यवस्था नकारात्मक प्रगतीच्या दिशेनेच वाटचाल करत आहे.

भारतासारख्या विकसनशील देशाला आऊटपुट विस्तार शाश्वत ठेवण्यासाठी (विशेषतः उत्पादन) आयातवाढीच्या हमीच्या उंबरठ्यावर असायला हवे आणि या पार्श्वभूमीवर (-) १७.२ टक्के प्रगती हे चित्र चिंताजनक आहे. सरकारच्या अंतिम खप/उपभोग खर्चात (जीएफसीई) कपात करण्यासाठी ही वेळ आदर्श नाही, विशेषतः जेव्हा अर्थव्यवस्थेत मागणी अतिशय कमी असेल तेव्हा कपातीचा विचारही केला जाऊ नये. परंतु दुस-या तिमाहीमध्ये जीएफसीईमध्ये (-) २२.२ टक्के वाढ झाल्याचे आढळते. (आकृती १ पहा)

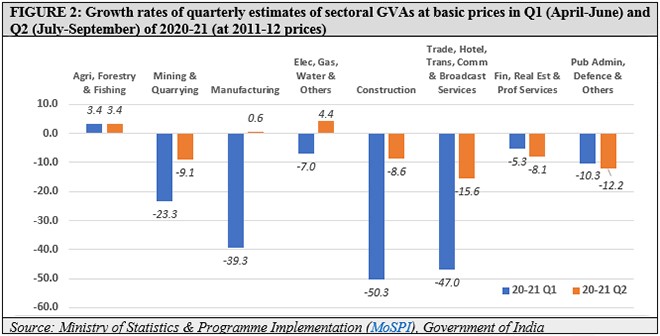

विभागवार निष्कर्षांवर एक नजर टाकली तर कृषी, वनीकरण आणि मासेमारी या क्षेत्रांमध्ये सकारात्मक प्रगती झाल्याचे आढळून येते. वीज, गॅस, पाणी पुरवठा आणि इतर उपयोगिता सेवाही पूर्वपदावर आल्या. अर्थव्यवस्था पूर्वपदावर येत असल्याचे पटवून देण्यासाठी सर्वात महत्त्वाचे लक्षण म्हणजे उत्पादन क्षेत्रात झालेली (+) ०.६ टक्के वाढ. मात्र, असे असले तरी औद्योगिक उत्पादन विकास निर्देशांक (आयआयपी) (-) ६.८ टक्के एवढा आहे.

यातून हे निदर्शनास येते की, दुस-या तिमाहीत उत्पादन जीव्हीए मुख्यत्वेकरून किंमत तर्कसंगत घटकांनुसार निर्देशित झाला, उत्पादनात वाढ झाली म्हणून नव्हे. सोप्या शब्दांत सांगायचे झाल्यास नफ्याचे गणित वाढविण्यासाठी कर्मचारी कपातीसारखे उपाय अवलंबण्यात आले. मात्र, मागणी कमी असल्याने हे फार काळ चालणार नाही आणि त्यामुळे नक्कीच उत्पादनात आता किंवा नंतर घट होईल, हे नक्की.

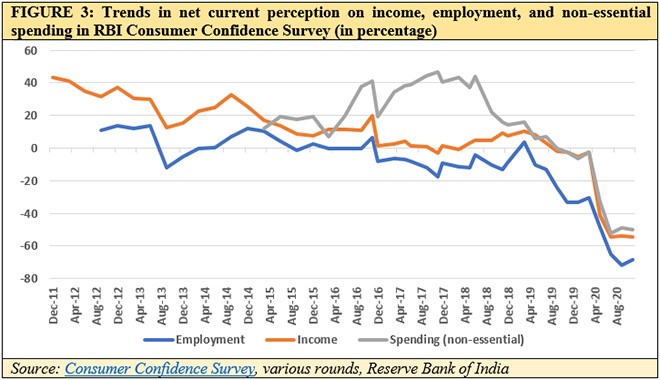

दरम्यान, भारतीय रिझर्व्ह बँकेने १३ मोठ्या शहरांमध्ये केलेल्या ग्राहक विश्वास सर्वेक्षणाचे (सीसीएस) अहवाल नोव्हेंबर, २०२० मध्ये जारी केले. त्यात त्यांनी उत्पन्न, रोजगार आणि खर्च या तीन गोष्टींसह सूक्ष्म अर्थव्यवस्थेचे निदर्शक असलेल्या विविध घटकांच्या आधारावर ग्राहक विश्वास आणि अपेक्षा यांचे सर्वेक्षण करून त्याची माहिती दिली आहे. एमपीसीद्वारे स्पष्ट करण्यात आलेल्या अर्थव्यवस्था बरी होत असल्याच्या (रिकव्हरी) आशावादाचे निष्कर्ष त्यामुळे झाकोळून गेले आहेत.

अर्थव्यवस्था आता घटीतून बाहेर पडली असल्याचा निष्कर्ष एमपीसीने काढला असताना, सीसीएसने मात्र भविष्यातील उत्पन्न, रोजगार यांच्यात घसरण चालू राहील आणि परिणामी खर्चातही – विशेषतः अनावश्यक खर्च (आकृती ३) – कपात होईल, असे म्हटले आहे. अर्थव्यवस्थेचे हे कळीचे मुद्दे जर खरोखरीच धोक्याच्या लाल क्षेत्रात असतील तर एमपीसीने रिकव्हरीच्या आशावादाचे चित्र कोणत्या स्रोतांच्या आधारे निर्माण केले, हा खरोखरीच संशोधनाचा विषय ठरेल. ग्राहकांचा विश्वास कमी होत असल्याचे उघड असेल तर त्याचा मागणीवर परिणाम होणे अपरिहार्य आहे. त्यामुळे एमपीसीचे रिकव्हरी वर्णनचित्र संशयाच्या फे-यात अडकणे साहजिक आहे.

अर्थव्यवस्था पुन्हा पूर्वपदावर येत असल्याचे काही चिन्हे नक्कीच दिसत आहेत, परंतु या पूर्वपदावर येण्यासाठी जी आवश्यक गुणवत्ता आणि स्वरूप गरजेची आहे ती अजून निदर्शनास येत नाही, विशेषतः सांख्यिकी आकडे अजून तरी त्याचे निदर्शक नाहीत. पाण्यातून बाहेर पडलेला मासा जसा तडफडतो तद्वत अर्थव्यवस्थेची सध्याची स्थिती आहे.

सीएमआयईच्या डेटानुसार एकंदर बेरोजगारीचा दर ऑक्टोबरमध्ये ६.९८ टक्के होता. तो नोव्हेंबरमध्ये ६.५१ टक्क्यांपर्यंत घसरला, याचाही आधार रिकव्हरीचे वर्णन करताना घेतला गेला आहे. हरियाणा, राजस्थान आणि गोवा यांच्यासह औद्योगिक उत्पादनात प्रगत असलेल्या सहा राज्यांमधील बेरोजगारीचा दर दुहेरी असताना बेरोजगारीचे एकंदर चित्र बदलत असल्याचे वर्णन करणे कितपत योग्य आहे, असा प्रश्न पडतो.

मात्र, सर्वाधिक चिंतेची बाब म्हणजे गेल्या दोन महिन्यांपासून घसरत चाललेला श्रमशक्ती सहभागाचा दर (एलएफपीआर). रोजगाराच्या डेटामध्ये तो सातत्याने आढळून येत आहे. २०१९-२० मध्ये हा दर सरासरी ४२.७ टक्के होता आणि टाळेबंदीपूर्वी ४२ टक्क्यांच्या वर होता. मात्र आता तो सातत्याने ४० टक्क्यांच्याही खाली जाताना दिसत आहे. सीएमआयईच्या डेटानुसार १५ नोव्हेंबर रोजी संपलेल्या आठवड्यात एलएफपीआर ३९.५ टक्के होता तर २२ नोव्हेंबरला संपलेल्या आठवड्यात तो ३९.३ टक्के होता.

एलएफपीआरमध्ये सातत्याने होत असलेली घसरण अर्थव्यवस्थेच्या भीषण परिस्थितीमुळे सक्षम आणि पात्र असलेल्या बहुतांश कामगारांनी रोजगाराच्या संधी शोधण्याचे प्रयत्न थांबवले असल्याचे निदर्शक आहे. गेल्या काही महिन्यांमध्ये ब्ल्यू कॉलर कामगारांच्या रोजगारात थोडी सुधारणा झाल्याची नोंद आहे, विशेषतः ई-कॉमर्स आणि लॉजिस्टिक्स क्षेत्रात. परंतु व्हाइट कॉलर औपचारिक रोजगाराचे चित्र अजूनही धूसरच आहे. ऑनलाइन ऑर्डरची संख्या जर घटली तर एका टप्प्यावर डिलिव्हरी श्रमशक्तीचा आकारही आक्रसू लागेल. त्यासाठी फक्त काही कालावधी जाण्याचा अवकाश आहे.

केअर मानांकनानुसार रोजगार आणि वेतनकपातीमुळे २०२०-२१च्या दुस-या तिमाहीत कर्मचा-यांवरील खर्चात ०.९ टक्के घसरण झाली आहे. आधीच्या आर्थिक वर्षातील याच तिमाहीत हा दर ६.९ टक्के होता. कंपनीच्या ताळेबंदात तसेच जीडीपी अंदाजात (आधी वर्णिल्याप्रमाणे) अल्पकालीन लाभ दर्शविण्याव्यतिरिक्त याचा दीर्घकालीन सुधारणेच्या दृष्टीने काहीच उपयोग नाही.

हे सर्व पाहता अर्थव्यवस्थेला एक मोठा सुधारणेच्या रेट्याची आत्यंतिक आवश्यकता आहे. सरकारला जेवढ्या लवकर याची जाणीव होईल तेवढे ते अर्थव्यवस्थेसाठी भल्याचे ठरेल.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Abhijit was Senior Fellow with ORFs Economy and Growth Programme. His main areas of research include macroeconomics and public policy with core research areas in ...

Read More +