-

CENTRES

Progammes & Centres

Location

एलपीजीची मागणी कमी होत आहे आणि पुरवठ्यातील आव्हाने भारतात एलपीजीच्या मागणीवर दबाव आणू शकतात.

हा लेख कॉम्प्रिहेन्सिव्ह एनर्जी मॉनिटर: इंडिया अँड द वर्ल्ड या मालिकेचा भाग आहे.

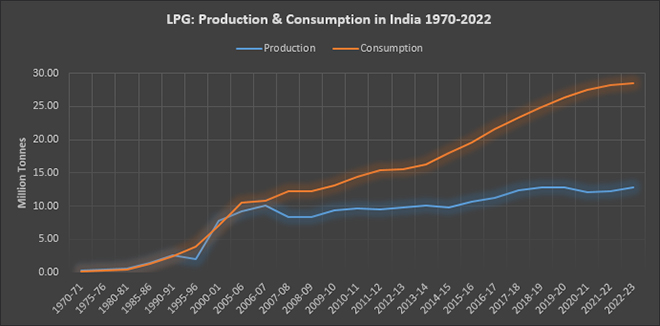

भारतात लिक्विफाइड पेट्रोलियम गॅस म्हणजेच एलपीजीचं उत्पादन सुरू झालं ते 1940 आणि 50 च्या दशकात. बर्मा-शेल आणि स्टॅनव्हॅक या आंतरराष्ट्रीय तेल कंपन्यांनी याच्या उत्पादनासाठी पुढाकार घेतला. बर्मा शेल कंपनीने 1955 च्या सुरुवातीला मुंबईत एलपीजीसाठी विपणन कार्य सुरू केलं होतं. पण कोलकात्यात असणाऱ्या इंडियन ऑइल कॉर्पोरेशन (IOC) द्वारे इंडेन या ब्रँड नावाखाली पहिलं एलपीजी कनेक्शन आणण्यासाठी पुढची दहा वर्ष गेली. याच काळात इंडियन ऑइल कॉर्पोरेशनने बर्माच्या राष्ट्रीयकृत रिफायनरी ताब्यात घेतल्या होत्या. आता एलपीजी उत्पादन सुरू जरी झालं असलं तरी ते घरगुती वापरासाठी सुरक्षित आहे का? हा प्रश्न कायमच होता. त्यामुळे 1970 पर्यंत तरी याच्या घरगुती वापरावर प्रतिबंध होतेच. उदाहरणार्थ, 1970 मध्ये इंडेन एलपीजीची नोंदणी बघायला गेलं तर केवळ 235,000 ग्राहक नोंदणी होती. ही नोंदणी 14.8 दशलक्षांपर्यंत वाढवण्यासाठी जवळपास तीन दशके जावी लागली. यासाठी माध्यमांची मदत घ्यावी लागली, सरकारला अनुदान द्यावं लागलं. 1980 च्या दशकात मात्र एलपीजीचं देशांतर्गत उत्पादन अपुरं पडू लागलं. त्यामुळे एलपीजी उत्खनन तसेच बॉटलिंग प्लांट उभारण्यासाठी आणि स्वयंपाकासाठी इंधन म्हणून एलपीजीचा वापर व्हावा म्हणून अर्थसंकल्पीय तरतुदी करण्यात आल्या. 1970-71 आणि 2010-11 दरम्यान, एलपीजीचं वार्षिक उत्पादन सरासरी 9.91 टक्के दराने वाढलं तर त्याचा वापर 11.33 टक्के दराने वाढला. आता तर पेट्रोल आणि डिझेलसह सर्व पेट्रोलियम डेरिव्हेटिव्हमध्ये वाढीचा दर जास्त आहे. 2010-11 मध्ये, एलपीजीची आयात अंदाजे 47.3 टक्के होती. 2022-23 मध्ये एलपीजीची मागणी 64.2 टक्क्यांहून अधिक झाली आहे. आणि विशेष म्हणजे 2022-23 मध्ये पेट्रोलियम उत्पादनांच्या आयातीपैकी 41.1 टक्क्यांहून अधिक वाटा एलपीजी आयातीचा आहे. आता मूळ मुद्दा हाच आहे की, एलपीजीच्या मागणीतील वाढ मंदावली असली तरी पुरवठ्यात आव्हानं मात्र आहे तशीच आहेत. त्यामुळे भारतातील एलपीजीच्या मागणीवर दबाव वाढू शकतो.

1970-71 मध्ये, एलपीजीचं देशांतर्गत उत्पादन 0.17 दशलक्ष टन (मिलियन टन) होतं. हेच उत्पादन 1970-71 ते 1980-85 मध्ये सरासरी 13.3 टक्क्यांनी वाढलं. 1980-81 ते 1985-86 मध्ये, उत्पादनात वार्षिक सरासरी 22.8 टक्के वाढ झाली कारण या कालावधीत अतिरिक्त शुद्धीकरण सुरू झालं. नवीन क्रॅकिंग युनिट्स सुरू झाले आणि नैसर्गिक वायूपासून एलपीजीचं उत्पादन वाढलं. 1985-86 ते 1995-96 दरम्यान एकीकडे एलपीजी उत्पादनात वाढ होत असली तरी वार्षिक सरासरी वाढीत 3.11 टक्क्यांची घट झाली होती. पुढे 1995-96 ते 2000-01 मध्ये जामनगर येथे खाजगी रिफायनरी चालू झाली आणि ही वाढ 31.34 टक्क्यांहून अधिक झाली. 2000-01 पासून 2010-2011 पर्यंत एलपीजी उत्पादन वर्षागणिक केवळ 2.1 टक्क्याने वाढलं. तेच 2010-2020 मध्ये यात 2.2 टक्के इतकी किरकोळ वाढ झाली. 2020-21 ते 2022-23 मध्ये एलपीजी उत्पादन वार्षिक सरासरी 3.1 टक्क्यांनी वाढलं. सन 2010-11 मध्ये कच्च्या तेलावर प्रक्रिया केल्यानंतर एलपीजीचे उत्पादन केवळ 5 टक्के इतके झाले. तर 2022-23 मध्ये हा टक्का घसरून 4.2 टक्क्यांवर आला. आता देशात एलपीजी वापर तर वाढला मात्र त्या तुलनेत भारतीय रिफायनर्सनी एलपीजीची उत्पादन क्षमता अर्थपूर्णपणे वाढवली नाही. भारतीय रिफायनरीज अशा पद्धतीने डिझाईन केल्या आहेत ज्यात केवळ आणि केवळ पेट्रोल आणि डिझेलचं उत्पादन अधिक चांगल्या प्रकारे होतं. पण त्या तुलनेत एलपीजीच उत्पादन होत नाही. याचा परिणाम असा होतो की देशात एलपीजीचा तुटवडा भासतो आता आंतरराष्ट्रीय बाजारपेठेत एलपीजीचं उत्पादन मुबलक प्रमाणात होतंय. त्यात अमेरिकेने आपलं एलपीजीचं उत्पादन वाढवलं आहे. त्यामुळे भारतीय तेल कंपन्या भविष्यात एलपीजी उत्पादनात वाढ करण्याची सुतराम शक्यता नाही.

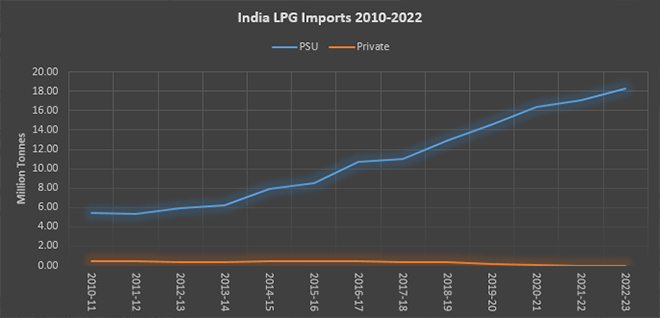

आता एलपीजीचं देशांतर्गत उत्पादन बंद असल्याने मागणी पूर्ण करण्यासाठी आयात मोठ्या प्रमाणात वाढली आहे. 2010-11 मध्ये एलपीजीची आयात 41 टक्के होत होती. त्यात 2022-23 मध्ये वाढ होऊन ती 64 टक्क्यांहून अधिक झाली आहे. 2010-11 मध्ये एलपीजी आयातीपैकी 7.8 टक्के वाटा असलेली खाजगी क्षेत्रातील आयात 2022-23 मध्ये शून्यावर आली आहे. 2012-13 मध्ये, भारताच्या एलपीजी आयातीपैकी 99% पेक्षा जास्त वाटा मध्य पूर्वेतील देशांचा होता. 2022-23 मध्ये, भारताच्या एलपीजी आयातीत मध्यपूर्वेचा वाटा सुमारे 92 टक्क्यांवर घसरला आहे. कतार, सौदी अरेबिया आणि संयुक्त अरब अमिराती (UAE) या देशांकडून एलपीजी आयात केला जायचा. पण 2012-13 पासून कतार हा देश भारताला एलपीजी आयात करणारा सर्वात मोठा देश म्हणून पुढं आला. 2012-13 मध्ये एकूण आयातीपैकी 32 टक्के आयात ही कतार मधून होत होती. 2022-23 मध्ये ही आयात घसरून 27 टक्क्यांवर आली. पण तरीही कतारने आपला सर्वोच्च पुरवठादार देशाचा क्रमांक काही सोडलेला नाही. 2012-13 मध्ये भारताला एलपीजी पुरवणारा दुसरा मोठा पुरवठादार देश होता सौदी अरेबिया. त्यावेळी एकूण आयातीपैकी 25 टक्के वाटा सौदीचा होता. परंतु 2022-23 मध्ये हा वाटा घसरून 19 टक्क्यांवर आला आणि सौदी तिसऱ्या क्रमांकावर फेकला गेला. 2012-23 मध्ये सयुंक्त अरब अमिरात म्हणजेच युएई कडून 21 टक्के एलपीजी आयात होत होता. आणि हा देश तिसरा सर्वात मोठा पुरवठादार होता. पण 2022-23 मध्ये या देशाकडून एलपीजीची आयात 26 टक्के इतकी वाढली आणि हा दुसरा मोठा पुरवठादार देश बनला. 2022-23 मध्ये भारताने 13.8 अब्ज डॉलर मूल्याचा 18.3 मिलियन टन एलपीजी आयात केला आहे. एकूण पेट्रोलियम उत्पादनांच्या आयातीपैकी 41 टक्के एलपीजी आयातीचा वाटा असून भारताच्या एकूण आयातीत पेट्रोलियम उत्पादनांच्या आयातीचा वाटा सुमारे 24 टक्के आहे.

तर एलपीजी हे मूलत: जीवाश्म इंधन आहे. याचे स्कोप 1 उत्सर्जन आणि स्कोप 2 उत्सर्जन जास्त आहे. स्कोप 1 उत्सर्जन म्हणजे थेट ग्रीनहाऊस (जीएचजी) उत्सर्जन. तर स्कोप 2 उत्सर्जन म्हणजे अप्रत्यक्ष जीएचजी उत्सर्जन. एलपीजीचे स्कोप 3 उत्सर्जन हे पेट्रोल आणि डिझेलच्या तुलनेत कमी आहे मात्र त्याची टक्केवारी जास्त आहे. आता हे स्कोप 3 उत्सर्जन म्हणजे कच्च्या मालाच्या खरेदीपासून सुरू होणारे उत्सर्जन, उत्पादन, वितरण आणि शेवटी अंतिम उत्पादनाचा ग्राहक वापर यातून होणारे उत्सर्जन. जेव्हा तुम्ही स्कोप 3 मधील उत्सर्जन मोजायला जाता तेव्हा ते अचूकपणे मोजणे किंवा ट्रॅक करणे सर्वात कठीण असते. कारण यात उत्सर्जनाची सर्वात मोठी टक्केवारी असते. आता जेव्हा एलपीजीची आयात होते तेव्हा स्कोप 3 उत्सर्जन जास्त होते. आणि देशाचे एलपीजीसाठी आयात अवलंबित्व वाढल्याने उत्सर्जनाचे आव्हान वाढू शकते आणि ऊर्जा सुरक्षेचे उद्दिष्ट कमी होऊ शकते. म्हणजे भारतातील एलपीजी पुरवठयामध्ये सर्वांसाठी स्वच्छ स्वयंपाक इंधनाचा वापर वाढवणं उद्दिष्ट आहे. पण या शाश्वत विकास उद्दिष्टाशी तडजोड करावी लागेल.

एलपीजीचे सार्वजनिक क्षेत्रातील बहुतेक उत्पादक आणि आयातदार हे ONGC, IOC, HPCL, BPCL आहेत. यांनी 2040-50 पर्यंत स्कोप 1 आणि स्कोप 2 उत्सर्जनाची व्याप्ती टप्प्याटप्प्याने कमी करण्याचे उद्दिष्ट ठेवले आहे. मग त्यासाठी पर्यायी व्यवस्था करावी लागेल. म्हणजेच एलपीजीच्या उत्पादकांना नूतनीकरणयोग्य एलपीजी (rLPG) च्या उत्पादनामध्ये गुंतवणूक करावी लागेल. यात कृषी अवशेष, ऊर्जा वनस्पती, जंगलाचे अवशेष, मिश्रित कचरा, शैवाल, जैव-तेल आणि इथेनॉल यांचा समावेश असेल. आता जागतिक स्तरावरचं सांगायचं तर या नूतनीकरणयोग्य एलपीजी म्हणजेच आरएलपीजीच उत्पादन अत्यंत अल्प प्रमाणात केलं जातं. म्हणून ही पर्यायी व्यवस्था करण्यासाठी मजबूत धोरण आणि प्रोत्साहनाची मोठी आवश्यकता असेल.

Source: Petroleum Planning & Analysis Cell (PPAC)

लिडिया पॉवेल ऑब्झर्वर रिसर्च फाउंडेशनच्या प्रतिष्ठित फेलो आहेत.

अखिलेश सती हे ऑब्झर्वर रिसर्च फाउंडेशनमध्ये प्रोग्राम मॅनेजर आहेत.

विनोद कुमार तोमर हे ऑब्झर्वर रिसर्च फाउंडेशनचे सहाय्यक व्यवस्थापक आहेत.

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +