-

CENTRES

Progammes & Centres

Location

‘जीडीपीची २३.९ टक्क्यांपर्यंत घसरण’ या मथळ्याच्या पलीकडे, जाऊन आपण पाहिले तर त्याहीपेक्षा भयंकर, अस्वस्थ करणारे आकडे स्पष्टपणे दिसताहेत.

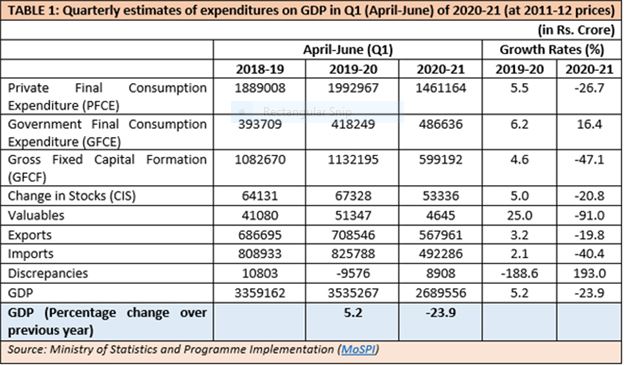

२०२०-२१ या वित्तीय वर्षाच्या पहिल्या तिमाहीत (क्यू१) जीडीपीची २३.९ इतकी दणदणीत घसरण झाल्याचे निदर्शनास आले. म्हणजे २०११-१२च्या जीडीपी स्तरावर आपण जाऊन पोहोचलो, असे म्हणायला हरकत नाही. त्याचवेळी जीव्हीए (ग्रॉस व्हॅल्यू ऍडेड) २२.८ टक्क्यांवर स्थिरावला होता (पाहा तक्ता १ आणि ३). नवे वित्तीय वर्ष आणि कोविड-१९ महासाथीचा कहर यांची अगदी बरोबरीनेच सुरुवात झाली. त्यापाठोपाठ कोविड-१९ला आळा घालण्यासाठी अंमलात आणलेली कठोर टाळेबंदी या सर्व चक्रामुळे अर्थव्यवस्थेची झपाट्याने अधोदिशने वाटचाल सुरू झाली.

थोडक्यात नव्या वित्तीय वर्षाची मार्चमध्ये सुरू झालेली पहिली तिमाही आणि त्यासाथीने सुरू झालेली टाळेबंदी अगदी हातात हात घालून पुढे गेले. दोघांचीही अखेर जूनमध्ये झाली. मात्र, तोपर्यंत अर्थव्यवस्थेची जी दाणादाण उडायची होती ती उडालीच. कोरोना संकटामुळे जीडीपीचे पर्यायाने अर्थव्यवस्थेचे आकुंचन होणे अपेक्षित होते. परंतु गेल्या वित्तीय वर्षाच्या पहिल्या तिमाहीच्या तुलनेत यंदाच्या वर्षी पहिल्या तिमाहीत एवढी घसरण होणे निश्चितच भयावह आहे.

सरकारच्या अंतिम उपभोग खर्चाव्यतिरिक्त (जीएफसीई) सर्व महत्त्वाच्या घटक खर्चांमध्ये जीडीपीत यंदा लक्षणीय प्रमाणात आकुंचन झाल्याचे दिसून आले. गेल्या आर्थिक वर्षाच्या पहिल्या तिमाहीच्या तुलनेत जीएफसीईमध्ये १६.४ टक्के वाढ झाली. तथापि, कोणत्याही अर्थव्यवस्थेत मागणी निर्माण करणा-या, खासगी उपभोग (पीएफसीई) आणि गुंतवणूक (जीएफसीएफ), या दोन मुख्य घटकांमध्ये अनुक्रमे -२६.७ टक्के आणि -४७.१ टक्के अशी नकारात्मक वाढ झाल्याचे आढळून आले (तक्ता क्रमांक १ पाहा).

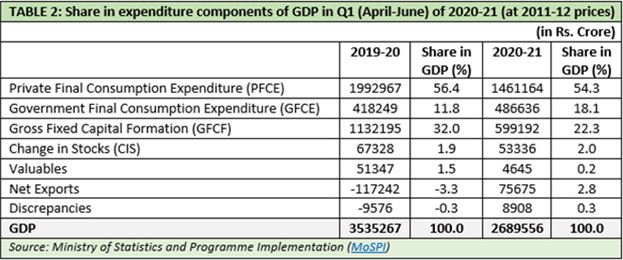

आयातीत घट झाली आणि निर्यात वाढून एक सकारात्मक वातावरण तयार झाले परंतु निर्यातीचाही २० टक्के संकोच झाला, हेही या ठिकाणी नमूद करणे महत्त्वाचे ठरते. खासगी उपभोग आणि गुंतवणूक यांच्यात झालेला संकोच लक्षणीय आहे कारण गेल्या वित्तीय वर्षाच्या पहिल्या तिमाहीमध्ये जीडीपीत या दोन्हींचे योगदान तब्बल ८८.४ टक्के इतके घसघशीत होते. यंदाही संकोचानंतर या दोन्ही घटकांचे जीडीपीमधील योगदान ७६.६ टक्के एवढे आहे (तक्ता २).

शासकीय उपभोग खर्चात मात्र वाढ झाल्याचे आढळून येते. परंतु जीडीपीमधील या घटकाचे योगदान गेल्या वर्षी ११.८ टक्के एवढे होते ते यंदाच्या वर्षी १८.१ टक्के एवढे झाले. अर्थातच जीडीपी वर आणण्यासाठी एकटा जीएफसीई हा घटक पुरेसा नाही. अर्थव्यवस्थेत वेगाने सुधारणा व्हायला हवी असेल तर खासगी उपभोग आणि गुंतवणूक यांचे प्रमाण झपाट्याने वाढणे नितांत गरजेचे आहे.

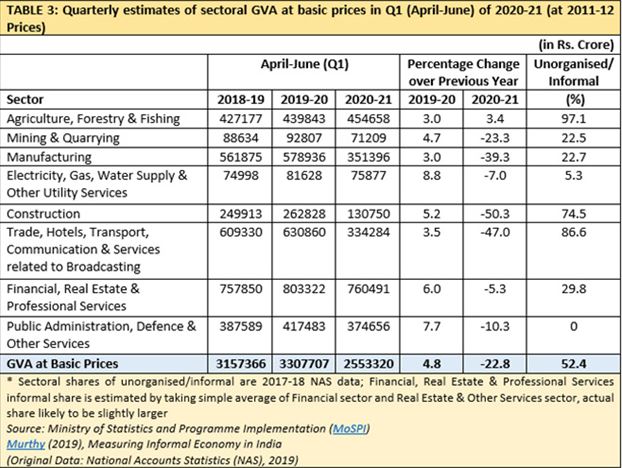

कृषी, वन आणि मत्स्य या तीन क्षेत्रांव्यतिरिक्त अन्य सर्व क्षेत्रांचा कसा संकोच झाला आहे, हे क्षेत्रीय जीव्हीएमध्ये स्पष्टपणे दिसून येते. बांधकाम क्षेत्रालाही जोरदार फटका बसला आहे. त्यापाठोपाठ व्यापार, हॉटेल, वाहतूक, दूरसंपर्क आणि प्रसारण क्षेत्राशी संबंधित सेवा व उत्पादन या क्षेत्रांनाही घसरत्या अर्थव्यवस्थेची झळ पोहोचली आहे. व्यापार व त्यासंबंधी सेवा यांच्यातील अनौपचारिकतेचा वाटा ८६.६ टक्के एवढा आहे, तर बांधकाम क्षेत्रातील असंघटित/अनौपचारिकता यांचा वाटा ७४.५ टक्के एवढा आहे (तक्ता ३). या दोन्ही क्षेत्रांत झालेला जवळपास ५० टक्के संकोच अर्थव्यवस्थेतील अनौपचारिक रोजगारावर नकारात्मक परिणाम करणार आहे. उत्पादनात झालेल्या घसरणीसह यातून अनौपचारिक क्षेत्रातील बेरोजगारीत वाढ होण्याची शक्यता आहे.

अर्थव्यवस्थेवर ताण पडलेला असतानाच लोकांनी रोजगार गमावणे अर्थव्यवस्थेत पुन्हा सुधार होण्यासाठी धोकादायक आहे. यामुळे मोठा अडथळा निर्माण होऊ शकतो. गमावलेल्या रोजगारामुळे ग्राहकांची क्रयशक्ती घटणार आणि त्यामुळे बाजारात मालाला उठाव राहणार नाही, या सर्व दुष्टचक्राचा परिणाम म्हणून अर्थव्यवस्थेचे चाक आणखी खोल रूतत जाईल. रोजगार गमावलेले कामगार शेती क्षेत्राकडे वळू शकतील परंतु तेथे त्यांना मिळणा-या मजुरीत घट होईल आणि कृषी क्षेत्रावर भार पडून त्याचा अंतिम भार एकंदर अर्थव्यवस्थेवर पडलेला भविष्यात पाहायला मिळेल. म्हणजेच भविष्यात मागणी वाढून गुंतवणुकीसाठी पोषक वातावरण निर्माण होईल, अशी अपेक्षा करण्यात काहीच अर्थ नाही.

तेव्हा ‘जीडीपीची २३.९ टक्क्यांपर्यंत घसरण’ या मथळ्याच्या पलीकडे जर आपण पाहिले तर त्याहीपेक्षा भयंकर, अस्वस्थ करणारे कल आपल्याला पहिल्या तिमाहीतच दिसू लागल्याचे आपल्या निदर्शनास येईल. गेल्या वित्तीय वर्षात ८८.४ टक्के एवढे घसघशीत योगदान असलेल्या खासगी उपभोग आणि गुंतवणूक या दोन घटकांची यंदाच्या वित्तीय वर्षाच्या पहिल्या तिमाहीतच दाणादाण उडाली.

निर्यात २० टक्क्यांनी घटली. यातून नजीकच्या भविष्यात तरी अर्थव्यवस्था खोल गर्तेतून वर येणे संभव नाही, हे स्पष्ट झाले. बांधकाम, रिअल इस्टेट, हॉटेल, वाहतूक आणि उत्पादन क्षेत्राचा काही भाग इत्यादी अनौपचारिक क्षेत्रांमध्ये मोठ्या प्रमाणात आकुंचन झाले आहे. त्यामुळे बेरोजगारी हा प्रश्न भविष्यात गंभीर रूप धारण करेल.

कोरोना महासाथीने देशभरात आपले हातपाय पसरायला सुरुवात करण्याआधीच मागणीत घसरण व्हायला सुरुवात झाली होती. हे सर्व घटक अर्थव्यवस्थेत नजीकच्या भविष्यात पुन्हा उठाव निर्माण होण्यात अडथळे ठरणार आहेत.

ऐतिहासिकदृष्ट्या सर्व प्रकारच्या समस्यांमध्ये जगाच्या कोणत्याही भागात केनेसिअन वित्तीय हस्तक्षेपाच्या माध्यमातून अनेक अर्थव्यवस्थांची सुखरूप सुटका झाली आहे. डेटामधून हे स्पष्ट दिसते की, भारतीय अर्थव्यवस्थेमध्ये अनेक अंतर्विरोध आहेत. अर्थात अजूनही वेळ गेलेली नाही. वेळीच हस्तक्षेप करून अर्थव्यवस्थेचे भरकटलेले तारू धोरणीपणाने पुन्हा एकदा मार्गावर आणता येऊ शकते. मात्र, त्यात आता अधिक वेळ वाया घालता कामा नये. अन्यथा अर्थव्यवस्थेची अधोगती अधिक झपाट्याने सुरूच राहील, यात शंका नाही.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Abhijit was Senior Fellow with ORFs Economy and Growth Programme. His main areas of research include macroeconomics and public policy with core research areas in ...

Read More +