-

CENTRES

Progammes & Centres

Location

श्रीलंकेच्या सध्याच्या आर्थिक संकटात मुख्य योगदानकर्ते म्हणजे देशाचे कर्ज घेण्याचे स्वरूप आणि परदेशी कर्ज दायित्वे.

हा भाग श्रीलंकेतील द अनफोल्डिंग क्रायसिस या मालिकेचा भाग आहे.

श्रीलंकेतील सध्याचे आर्थिक संकट हे देशाच्या कर्जदार राष्ट्रांकडून तसेच बहुपक्षीय संस्थांकडून कर्ज घेण्याच्या प्रवृत्तीचा एक मोठा परिणाम आहे, ज्याचे वैशिष्ट्य अनिश्चित सार्वभौम कर्ज संरचना आहे. मार्च 2022 च्या अखेरीस US$1.9 अब्ज डॉलर्सच्या परकीय गंगाजळीच्या तुलनेत श्रीलंकेसाठी बाह्य कर्ज सेवा देयके US$7 अब्ज होती, तर 12 एप्रिल रोजी, देशाने उघड केले की ते त्याच्या बाह्य कर्जांमध्ये डिफॉल्ट करत आहे. आंतरराष्ट्रीय नाणेनिधी (IMF) कडून बेलआउटच्या प्रतीक्षेत US$51 अब्ज. अत्यावश्यक वस्तूंचा पुरवठा पुनर्संचयित करण्यासाठी आणि त्याच वेळी संकटग्रस्त अर्थव्यवस्थेसाठी पुनर्प्राप्तीचा मार्ग तयार करण्यासाठी पुढील सहा महिन्यांत अंदाजे US$3 दशलक्ष किमतीची बाह्य मदत आवश्यक असल्याचे अर्थ मंत्रालयाने घोषित केले.

श्रीलंकेच्या सध्याच्या सार्वभौम कर्जाच्या संकटाची मुळे 2000 च्या दशकाच्या सुरुवातीस आहेत, जेव्हा जागतिक बँकेने राष्ट्राला कमी-उत्पन्न असलेल्या देशातून निम्न-मध्यम-उत्पन्न असलेल्या देशात बढती दिली. श्रीलंकेने मध्यम-उत्पन्नाच्या देशात जाण्यापूर्वी, परकीय कर्जाचा मोठा वाटा जागतिक बँक, जपान इंटरनॅशनल कोऑपरेशन एजन्सी आणि आशियाई विकास बँक (ADB) यांसारख्या बहुपक्षीय संस्थांकडून सवलतीच्या निधीतून आला. ही कर्जे अनुकूल कर्ज परिस्थिती जसे की कमी-व्याज दर (1% किंवा त्याहून कमी) आणि त्याच्या परतफेडीसाठी दीर्घ कालावधी (25-40 वर्षे) द्वारे वैशिष्ट्यीकृत होते ज्याने परकीय चलन साठ्याचे पद्धतशीर व्यवस्थापन करण्यास मदत केली.

श्रीलंकेने मध्यम-उत्पन्नाच्या देशात जाण्यापूर्वी, परकीय कर्जाचा मोठा वाटा जागतिक बँक, जपान इंटरनॅशनल कोऑपरेशन एजन्सी आणि आशियाई विकास बँक (ADB) यांसारख्या बहुपक्षीय संस्थांकडून सवलतीच्या निधीतून आला.

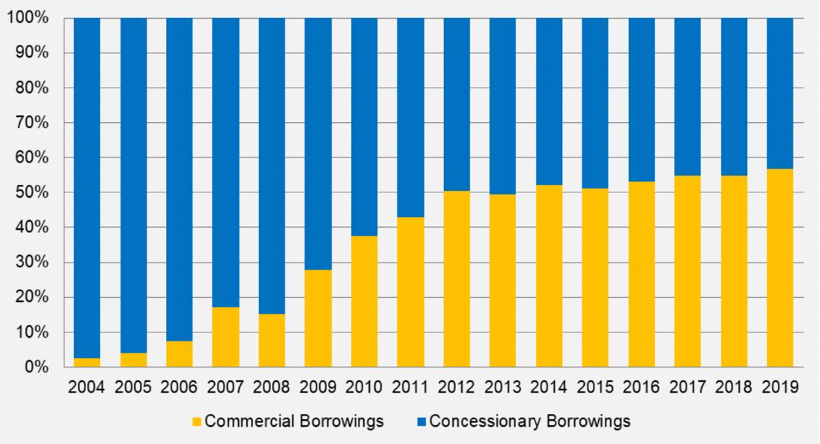

गेल्या दोन दशकांमध्ये श्रीलंकेच्या परकीय कर्ज-ते-जीडीपी गुणोत्तरामध्ये घट झाली असली तरी, बाह्य कर्जाच्या एकूण रचनेत झालेल्या बदलामुळे गेल्या काही वर्षांत अर्थव्यवस्थेला चलन संकटाचा धोका निर्माण झाला आहे. राष्ट्र एक मध्यम-उत्पन्न देश बनल्यामुळे, सवलतीच्या निधीची उपलब्धता दुर्मिळ झाली आणि श्रीलंकेची अर्थव्यवस्था तिच्या बाह्य कर्जाच्या संरचनेत व्यावसायिक कर्जाच्या वाढत्या प्रमाणात वळली. ही व्यावसायिक कर्जे मुख्यतः आंतरराष्ट्रीय सार्वभौम बाँड्स (ISBs) – भांडवली बाजारातील कर्जाची साधने या स्वरूपात होती, आणि परतफेडीचा कमी कालावधी (5-10 वर्षे) आणि कोणताही अतिरिक्त कालावधी नसलेले व्याजदर जास्त (6 टक्क्यांहून अधिक) होते. 2007 मध्ये, देशाने US$500 दशलक्ष किमतीचा पहिला ISB जारी केला, त्यानंतर आंतरराष्ट्रीय भांडवली बाजारातून ISBs च्या रूपाने कर्ज घेण्याच्या मोठ्या फेऱ्या सुरू झाल्या. 2004 ते 2019 पर्यंत, देशाची व्यावसायिक कर्जे एकूण विदेशी कर्जाच्या अनुक्रमे 2.5% वरून 56% पर्यंत वाढली आहेत (आकृती 1 पहा), ज्यामुळे, व्यापक आर्थिक अस्थिरता वाढली आहे.

आकृती 1: श्रीलंकेची विदेशी कर्ज रचना (2004 – 2019)

स्रोत: डिप्लोमॅट, सेंट्रल बँक ऑफ श्रीलंका आणि बाह्य संसाधन विभाग, श्रीलंका कडील डेटा

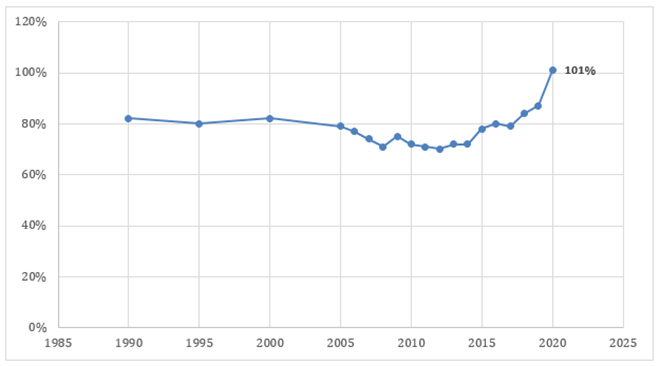

देशांतर्गत सार्वजनिक कर्जाची पातळी बहुतांशी स्थिर असूनही, विदेशी कर्ज-ते-जीडीपी गुणोत्तर (बहुतेक व्यावसायिक कर्जांचा समावेश) 2014 मधील 30 टक्क्यांवरून 2019 मध्ये 42.6 टक्क्यांपर्यंत वाढले आहे. नंतरचे मुख्यत्वे श्रीलंकेच्या वाढत्या एकूण कर्जामध्ये योगदान आहे. -ते-जीडीपी गुणोत्तर (देशांतर्गत आणि बाह्य कर्ज) जे 2020 मध्ये जीडीपीच्या अंदाजे 101 टक्क्यांच्या सार्वकालिक उच्चांकावर पोहोचले (आकृती 2 पहा). जागतिक बँकेच्या अभ्यासाद्वारे सांख्यिकीय अंदाज दर्शविते की श्रीलंकेसारख्या उदयोन्मुख बाजारपेठेतील अर्थव्यवस्थांसाठी एकूण कर्ज-ते-जीडीपी गुणोत्तरासाठी आदर्श उंबरठा 64 टक्के आहे; आणि या थ्रेशोल्डच्या पलीकडे असलेल्या प्रत्येक अतिरिक्त टक्केवारीसाठी अर्थव्यवस्थेच्या वार्षिक वास्तविक वाढीला 0.02 टक्के पॉइंटने खर्च करावा लागेल असा अंदाज आहे.

आकृती 2: श्रीलंकेतील एकूण सरकारी कर्ज (जीडीपीच्या टक्केवारीनुसार) (1990 – 2020)

स्रोत: लेखकाचा स्वतःचा, जागतिक बँकेचा डेटा

असे म्हणणे योग्य आहे की श्रीलंकेसाठी सतत वाढत असलेल्या परकीय कर्जाच्या जबाबदाऱ्या हे देश सध्याच्या आर्थिक संकटात मोठे योगदान देत आहे. प्रथम, श्रीलंकेतील संरचनात्मक कमकुवतपणाकडे लक्ष न देता व्यावसायिक कर्जावर अवलंबून आहे. अर्थव्यवस्था—जसे की जीडीपीच्या टक्केवारीत घटलेली व्यापार पातळी (2000 मध्ये 33 टक्क्यांवरून 2019 मध्ये 13 टक्क्यांपर्यंत), एफडीआयची निम्न पातळी (एफडीआय आघाडीवर निर्धारित उद्दिष्टे पूर्ण करण्यात सलग सरकार असमर्थ ठरली) आणि कर महसूल देशांतर्गत आणि बाह्य दोन्ही समष्टी-आर्थिक घटकांच्या परस्परसंवादामुळे, जे बरेच गुंतागुंतीचे झाले आहेत, ते कालांतराने घसरत गेले.

दुसरे म्हणजे, चीनमधून श्रीलंकेत होणारा भांडवलाचा ओघ दोन्ही देशांनी आगामी वर्षांमध्ये, विशेषत: चायनीज बेल्ट अँड रोड इनिशिएटिव्ह (BRI) मध्ये श्रीलंकेच्या सहभागाच्या संदर्भात आणखी कर्जाच्या अटींवर सहमत होण्यापूर्वी अधिक तपशीलवार आत्मपरीक्षण करण्याची आवश्यकता आहे. 2017 हंबनटोटा बंदर भाग श्रीलंका चीनच्या दुष्ट ‘कर्ज-सापळ्याच्या मुत्सद्देगिरीचा’ कसा बळी आहे याची साक्ष देतो. अधिकृत नोंदीनुसार, 2019 पर्यंत श्रीलंकेच्या एकूण परकीय कर्जापैकी 9.83% (US$3.4 अब्ज) चीनचा वाटा आहे, तर चीनचे लिक्विडेशन तंत्र आणि विविध प्रकल्पांमधील छुपी कर्जे देखील बीजिंगने दाखवलेल्या आर्थिक साम्राज्यवादाचे परिणाम प्रदर्शित करतात जे त्यांच्यासाठी समस्याप्रधान आहेत. श्रीलंकेची अर्थव्यवस्था. श्रीलंकेत सुरू असलेल्या आर्थिक संकटामुळे कोलंबोला फेब्रुवारी २०२२ मध्ये भेट देणाऱ्या चिनी परराष्ट्रमंत्र्यांकडे कर्ज परतफेडीवर स्थगिती मागण्यास भाग पाडले होते – जागतिक मुत्सद्दी जागेत पुन्हा एकदा ‘समस्याग्रस्त चिनी कर्ज’ ची बाब ढवळून निघाली होती. बेट राष्ट्राने मार्च 2022 मध्ये चीनकडून सुमारे US$ 2.5 अब्ज डॉलरचे नवीन कर्ज अनुदान मिळवण्याचा प्रयत्न केला आहे.

श्रीलंकेत सुरू असलेल्या आर्थिक संकटामुळे कोलंबोला फेब्रुवारी २०२२ मध्ये भेट देणाऱ्या चिनी परराष्ट्रमंत्र्यांकडे कर्ज परतफेडीवर स्थगिती मागण्यास भाग पाडले होते – जागतिक मुत्सद्दी जागेत पुन्हा एकदा ‘समस्याग्रस्त चिनी कर्ज’ ची बाब ढवळून निघाली होती.

पायाभूत सुविधा प्रकल्पांच्या बदल्यात श्रीलंकेचे जास्त परकीय कर्ज घेणे जे उच्च परतावा प्रदान करण्यात अयशस्वी ठरले आहे. या व्यतिरिक्त, वाढत्या बाह्य कर्ज सेवेने आधीच कमकुवत असलेल्या अर्थव्यवस्थेला वेठीस धरले जी 2009 मध्ये संपलेल्या 26 वर्षांच्या गृहयुद्धाच्या आर्थिक खर्चापासून वंचित राहिली आणि त्यानंतर 2007 मध्ये जागतिक आर्थिक संकटाचे परिणाम झाले. -08, सतत वित्तीय आणि चालू खात्यातील तूट सोबत. एप्रिल 2022 मध्ये, श्रीलंकेच्या सेंट्रल बँकेच्या गव्हर्नरने जाहीर केले की सध्या देशांतर्गत कर्जाचे (जसे की सरकारी रोखे आणि विकास रोखे) कोणतेही पुनर्गठन केले जाणार नाही, तर सध्याची परिस्थिती पाहता बाह्य कर्जाच्या पुनर्रचनेला प्राधान्य दिले जाईल. .

जरी सार्वभौम भांडवलाची चांगली रक्कम राष्ट्रांच्या आर्थिक वाढीला चालना देईल अशी अपेक्षा आहे; परंतु श्रीलंकेसाठी सार्वभौम कर्जे (उदाहरणार्थ एकाधिक IMF बेलआउट्स) प्रामुख्याने भूतकाळातील सलग BOP अनिश्चिततांपासून अर्थव्यवस्था वाचवण्यासाठी वापरली जात होती. श्रीलंकेच्या अर्थव्यवस्थेला तोंड द्यावे लागत आहे, कोविड-19 महामारीचा जागतिक अर्थव्यवस्थेवर होणारा परिणाम आणि सर्वात महत्त्वाचे म्हणजे श्रीलंकेच्या अर्थव्यवस्थेसाठी कमी सार्वभौम क्रेडिट रेटिंग यामुळे श्रीलंकेसाठी शोध घेणे अत्यंत कठीण होईल. नजीकच्या भविष्यात परदेशी स्त्रोतांकडून व्यावसायिक कर्जे. पुढे जाऊन, कर्जाचे विविधीकरण आणि विदेशी कर्जाची पुनर्रचना या बेट राष्ट्रासाठी अत्यंत महत्त्वाची ठरेल.

हे लेखकाचे वैयक्तिक विचार आहेत

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Soumya Bhowmick is a Fellow and Lead, World Economies and Sustainability at the Centre for New Economic Diplomacy (CNED) at Observer Research Foundation (ORF). He ...

Read More +