-

CENTRES

Progammes & Centres

Location

जगातील अनेक देश चीनच्या इलेक्ट्रिक व्हेईकलची (EV) दर्जेदार गुणवत्ता आणि स्वस्त दरामुळे अडचणीत आहेत. तसेच, इलेक्ट्रिक गाड्यांच्या उत्पादनात आणि अंमलबजावणीत चीनचा प्रभाव सर्वांवर आहे, याचाही त्यांना सामना करावा लागत आहे.

चीनची इलेक्ट्रिक वाहनांच्या (ईवी) क्षेत्रावर मोठी मोनोपोली असणे हे सर्वांसाठी धक्कादायक आहे. जपानी गाड्यांप्रमाणे चीनच्या ईवी अपेक्षित दर्जा राखणार नाहीत असा गैरसमज पश्चिमी देशांना झाला होता. पण आज मात्र, भारतासह जगभरातील सरकार चीनच्या स्वस्त आणि दर्जेदार ईवीमुळे अडचणीत आहेत. अमेरिकेपेक्षा चीनने ईवी क्षेत्रात नंतर सुरुवात केली असली तरी, धोरणात्मक पाऊले उचलून त्यांनी झटपट आघाडी घेतली आहे. अनुदानांमुळे आणि इतर प्रोत्साहनांमुळे चीनला स्पर्धेत आघाडी मिळाली. मात्र, फक्त चीनची नक्कल करून त्यांना मागे टाकणे शक्य नाही.

बॅटरी इलेक्ट्रिक वाहने : ही पूर्ण विद्युत वाहने आहेत ज्यांच्या गाडीमध्ये असलेल्या बॅटरी चार्जिंग पोर्टद्वारे रिचार्ज केल्या जातात. घरातील लाईट बोर्ड ऐवजी यासाठी विशेष चार्जिंग स्टेशन वापरण्याची आवश्यकता असू शकते. प्लग-इन हायब्रिड इलेक्ट्रिक वाहने : ही वाहने विजेवर आणि पेट्रोल इंजिन या दोन्हीवर चालू शकतात. PHEVs मध्ये बॅटरी असते जी चार्ज केली जाऊ शकते, त्यामुळे काही अंतर कापणे फक्त विजेवर शक्य आहे. पेट्रोल संपल्यावर किंवा बॅटरी संपली की वाहन पेट्रोलवर चालते. हायब्रिड इलेक्ट्रिक वाहने : ही वाहने देखील विजेवर आणि पेट्रोल इंजिन या दोन्हीवर चालतात पण त्यांच्या बॅटरीची क्षमता कमी असते. त्यामुळे हायब्रिड इलेक्ट्रिक वाहने फक्त विजेवर चालवणे अशक्य आहे आणि त्यांना चार्जिंगची आवश्यकता नाही. गाडी चालवतानाच पेट्रोल इंजिनद्वारे बॅटरी चार्ज होते. लिथियम-आयन बॅटरी सध्या इलेक्ट्रिक वाहन उद्योगात सर्वात लोकप्रिय आहेत कारण त्या तुलनेने जास्त ऊर्जा साठवण्याची क्षमता देतात. बॅटरीची कॅथोड रसायन ही बॅटरीची कार्यक्षमता आणि लागणारे पदार्थ दोन्ही ठरवते.

कॅथोड रसायनाच्या संदर्भात, तीन संयुगे सर्वात जास्त महत्वाची आहेत: i) लिथियम, निकेल, मॅंगॅनीज, कोबाल्ट,ऑक्साइड ii) लिथियम, निकेल, कोबाल्ट, iii) ॲल्युमिनियम ऑक्साइड लिथियम, आयरन फॉस्फेट. निकेल, मॅंगॅनीज, कोबाल्ट आणि निकेल, कोबाल्ट, ॲल्युमिनियम ऑक्साइड कॅथोडमध्ये जास्त असल्यामुळे त्यांची ऊर्जा घनता जास्त असते. लिथियम, आयरन फॉस्फेट ही कमी खर्चिक आणि जास्त स्थिर असलेली रचना आहे, ज्याला आग लागण्याचा धोका कमी असतो आणि आयुष्य जास्त असते. इलेक्ट्रिक कारच्या बॅटरीच्या बाजारपेठेत 2021 पर्यंत निकेल-आधारित कॅथोड प्रामुख्याने होते. परंतु, गेल्या दोन वर्षात चीनमध्ये लिथियम, आयरन फॉस्फेटच्या किंमतीच्या फायद्यांना अधिक महत्व आले आहे, कारण उच्च-निकेल रसायनांना चालना देणारी सबसिडी हळूहळू कमी केल्या जात आहेत. अॅनोडमध्ये वापरला जाणारा सामान्य घटक म्हणजे नैसर्गिक ग्रेफाइट असतो जो चार्जिंगचा वेळ निश्चित करतो.

अमेरिकेच्या भूगर्भ सर्वेक्षण विभागाने 50 खनिजांची वर्गवारी केली आहे. स्वच्छ ऊर्जा तंत्रज्ञान यापैकी 11 खनिजांवर मोठ्या प्रमाणात अवलंबून असते. या 11 पैकी 5 - लिथियम (Li), कोबाल्ट (Co), निकेल (Ni), मॅंगनीज (Mn) आणि ग्राफाइट (Gr) लिथियम-आयन बॅटरी (LIB) तंत्रज्ञानासाठी अत्यंत महत्वाची आहेत. ही खनिजे वेगवेगळ्या खाणींतून मिळवून स्वतंत्रपणे प्रक्रिया केली जाते. त्यानंतरच त्यांची एकत्र जोडणी करून इलेक्ट्रिक वाहनांमध्ये वापरणार्या बॅटरी बनवल्या जातात. म्हणून, या खनिजांचे शोध खाणकाम आणि कच्च्या मालाचे उत्पादन हे इलेक्ट्रिक वाहन उत्पादनाच्या मूल्य साखळीमधील पहिल्या दोन टप्प्यात येते. पुढील टप्प्यांमध्ये कॅथोड आणि अॅनोडचे उत्पादन, बॅटरी बनवणे, इलेक्ट्रिक वाहनांची अंतिम घडण आणि शेवटी बॅटरींचा पुनर्वापर यांचा समावेश होतो.

बॅटरीमध्ये वापरण्यात येणाऱ्या खनिज आणि धातूंची उपलब्धता काही प्रमाणात विशिष्ट भौगोलिक प्रदेशात केंद्रित आहे. जगातील 50% पेक्षा जास्त लिथियम चिलीमध्ये तर कोबाल्ट कॉंगो लोकशाही प्रजासत्ताक मध्ये आढळते. मॅंगनीजची मोठी साठवण दक्षिण आफ्रिका, युक्रेन आणि ब्राझील मध्ये आहे. ग्राफाइटसाठी रशिया, चीन आणि ब्राझील ही प्रमुख ठिकाणे आहेत. शेवटी, निकेलची मोठी साठवण इंडोनेशिया, ऑस्ट्रेलिया आणि ब्राझील मध्ये आहे.

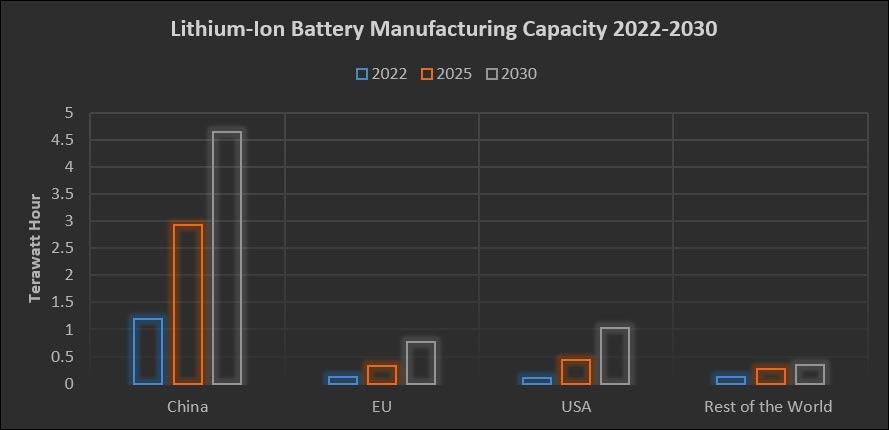

इलेक्ट्रिक वाहनांच्या निर्मितीसाठी लागणाऱ्या महत्वाच्या खनिजांचे खाणकाम करताना ऑस्ट्रेलिया 2023 मध्ये आघाडीवर होता. त्यांचा लिथियम खाणकामाचा वाटा 50% पेक्षा जास्त होता. निकेल खाणकामात इंडोनेशिया 35% पेक्षा जास्त होता. कोबाल्ट खाणकामात तर कॉंगो लोकशाही प्रजासत्ताक 70% पेक्षा जास्त पुढे होता. नैसर्गिक ग्राफाइट खाणकामात मात्र चीन जगातील 75% पेक्षा जास्त हिस्सा घेऊन आघाडीवर होता. मालावर प्रक्रिया करण्यातही चीनच वर्चस्व दिसून आलं. लिथियमसाठी 65% पेक्षा जास्त, निकेल साठी 35% पेक्षा जास्त, कोबाल्ट साठी 75% पेक्षा जास्त, उच्च शुद्धता मॅंगनीज सल्फेटसाठी 90% पेक्षा जास्त आणि ग्राफाइटसाठी जवळजवळ 100% प्रक्रिया चीनमध्येच केली जाते. बॅटरी सेल/निर्मिती मध्ये देखील चीन 2023 मध्ये आघाडीवर होता. जगातील 83% पेक्षा जास्त बॅटरी उत्पादन आणि जवळजवळ 60% इलेक्ट्रिक वाहनांची निर्मिती चीनमध्ये होते. युरोप आणि अमेरिका मिळून जगातील सुमारे 13% उत्पादन करतात. इलेक्ट्रिक वाहनांच्या बॅटरींच्या पुनर्वापराची सध्याची जगातील क्षमता सुमारे 200 हजार टन/वर्ष इतकी आहे. त्यापैकी जवळपास 50 % हिस्सा चीनचा आहे. जाहीर केलेल्या अतिरिक्त क्षमतेमुळे चीनची आघाडी कायम राहण्याची शक्यता आहे परंतु एकूण बाजारपेठेतील त्यांचा वाटा काही प्रमाणात कमी होण्याची शक्यता आहे.

चीनची इलेक्ट्रिक वाहनांची आक्रमक मोहिम 1986 मध्ये सुरू झाली. त्या वर्षी, मार्चमध्ये "863 कार्यक्रम" (The 863 Program) लागू करण्यात आला. हा एक संशोधन आणि विकास कार्यक्रम होता ज्याचा उद्देश विविध क्षेत्रातील अत्याधुनिक तंत्रज्ञान विकसित करणे हा होता. या कार्यक्रमाच्या माध्यमातून परदेशी तंत्रज्ञानावर अवलंबून न राहता चीनला स्वयंपूर्ण बनवण्याचा प्रमुख उद्देश होता. या महत्वाकांक्षी कार्यक्रमासाठी त्या वर्षी एकूण सरकारी खर्चाच्या 5% वाटा या कामासाठी देण्यात आला. 2000 च्या दशकाच्या सुरुवातीला या कार्यक्रमा अंतर्गत नवीन ऊर्जा वाहनांवर विशेष लक्ष केंद्रित केले गेले. याच दरम्यान, 2003 मध्ये BYD ही खासगी मालकीची कंपनी ऑटो क्षेत्रात पदार्पण करून चीनमधील सर्वात यशस्वी इलेक्ट्रिक वाहन निर्मात्यांपैकी एक बनली.

सुरुवातीला, चीनने परदेशी वाहन उत्पादकांना भारतीय वाहन उत्पादकांसह मिळून कंपन्या स्थापन करण्याची आणि त्यांची प्लग-इन इलेक्ट्रिक वाहन तंत्रज्ञान चीनी कंपन्यांशी वाटून घेण्याची विनंती केली. चीनमध्ये प्लग-इन इलेक्ट्रिक वाहन निर्यात करणाऱ्या परदेशी कंपन्यांवर जास्त कर लादले जायचे आणि त्यांना प्लग-इन इलेक्ट्रिक वाहन सबसिडी मिळण्याचाही लाभ नव्हता. दुसरीकडे, चीनी सरकारच्या जवळच्या सहकार्याने चीनी बँकांनी, चीनमधील बॅटरी आणि इलेक्ट्रिक वाहन उत्पादक कंपन्यांना स्पर्धात्मक बाजारात फायदा मिळवून देण्यासाठी विशेष उभ्या एकत्रीकरण रणनीती अवलंबण्यास मदत केली. या रणनीतीअंतर्गत, चीनी पुरवठादारांना आफ्रिका, ऑस्ट्रेलिया, युरोप, उत्तर अमेरिका आणि दक्षिण अमेरिका येथील खाण आणि प्रक्रिया सुविधांमध्ये मालकी हक्क मिळवण्यासाठी आर्थिक पाठबळ देण्यात आले. यामुळे, चीनमधील बॅटरी आणि इलेक्ट्रिक वाहन उत्पादक कंपन्यांना इतर कंपन्यांच्या तुलनेत स्पर्धात्मक फायदा मिळाला.

इलेक्ट्रिक वाहनांच्या तंत्रज्ञानाला 2001 मध्ये चीनच्या पाच वर्षीय आराखड्यामध्ये प्राधान्य दिले गेले. हा आराखडा देशाचा सर्वोच्च आर्थिक नियोजन दस्तावेज आहे. यामुळे इलेक्ट्रिक वाहनांना प्राधान्य दिले गेले. 2007 मध्ये, एक वाहन अभियंता चीनचा विज्ञान आणि तंत्रज्ञान मंत्री झाल्यानंतर या क्षेत्राला आणखी बळकटी मिळाली. तेव्हापासून, इलेक्ट्रिक वाहनांच्या विकासाला चीनच्या राष्ट्रीय आर्थिक नियोजनात सतत प्राधान्य दिले जात आहे. 2009 मध्ये, चीनी सरकारने नवीन ऊर्जा वाहनांच्या उत्पादन आणि खरेदीला प्रोत्साहन देण्यासाठी केंद्र आणि स्थानिक दोन्ही पातळीवर मोठ्या प्रमाणात सबसिडी देण्यास सुरुवात केली. धोरणाचा एक भाग म्हणून, 'ऑटोमोटिव्ह पॉवर बॅटरी इंडस्ट्रीच्या मानकांवरील नियमावली' या नावाने ओळखल्या जाणाऱ्या 'व्हाइटलिस्ट'चा कॅटलॉग लागू करण्यात आला. यामध्ये फक्त चीनी बॅटरी उत्पादकांच्या मालकीच्या बॅटरी मॉडेल्सचीच यादी होती. त्यामुळे, या 'व्हाइटलिस्ट'मध्ये समाविष्ट असलेल्या बॅटरी वापरणार्या नवीन ऊर्जा वाहनांना सरकारी सबसिडी मिळण्याचा फायदा होता. 2018 पासून, चीनने थेट सबसिडी देण्याऐवजी बाजाराधारित धोरण स्वीकारले. या नवीन धोरणात दरवर्षी वाढणाऱ्या NEV क्रेडिट आणि आधीपासून असलेल्या इंधन वापराच्या गरजेच्या (CAFC) नियमावलीसह ट्रेडिंग सिस्टमचा समावेश आहे. याचा अर्थ असा झाला की वाहन उत्पादकांना दंड टाळण्यासाठी दोन पर्याय होते. पहिला, त्यांनी आपल्या वाहनांची इंधन कार्यक्षमता सुधारण्यासाठी संशोधन आणि विकास (R&D) मध्ये गुंतवणूक करावी लागणार होती किंवा दुसरा, इतर उत्पादकांकडून NEV क्रेडिट खरेदी करावी लागणार होती.

चीनने टेस्लासारख्या पाश्चात्त्य इलेक्ट्रिक वाहन कंपन्यांना देशात उत्पादन सुविधा उभारण्याची परवानगी दिली. अनुकूल धोरणांमुळे टेस्लाच्या शांघाय गिगाफॅक्टरीचे 2019 मध्ये जलद बांधकाम झाले. शांघाय गिगाफॅक्टरी सध्या टेस्लाचे सर्वात जास्त उत्पादन करणारे केंद्र असून 2022 मध्ये वितरित केलेल्या टेस्ला कार्सच्या निम्म्याहून अधिक याच केंद्रातून तयार झालेल्या आहेत. इलेक्ट्रिक वाहनांच्या उत्पादनात आघाडीच्या कंपनीची उपस्थिती चीनसाठी फायद्याची ठरली आहे. टेस्लाने सुरुवातीला एक आदर्श म्हणून आणि नंतर स्पर्धक म्हणून चीनला मदत केली.

इलेक्ट्रिक वाहनांच्या क्षेत्रात सुरुवातीला, चीनी उत्पादकांनी इलेक्ट्रिक कार ऐवजी इलेक्ट्रिक बस आणि मोटारसायकलींवर लक्ष केंद्रित केले. कारच्या तुलनेत या वाहनांना उद्योगातून लक्ष कमी केले. उदाहरणार्थ, BYD ची पहिली उत्पादित इलेक्ट्रिक वाहन एक बस होती. इलेक्ट्रिक बस सामान्य कारपेक्षा जास्त वजनाची असते आणि त्यांच्या बॅटरी दिवसातील 18 पेक्षा जास्त तास चालू राहण्याची गरज असते. यामुळे, BYD ला बॅटरीची क्षमता वाढवण्यासाठी तंत्रज्ञानावर अधिक संशोधन करावे लागले. या संशोधनाचा फायदा त्यांना नंतर इलेक्ट्रिक कारच्या बॅटरीसाठी देखील झाला. दुसरीकडे, आणखी एक आघाडीची चीनी इलेक्ट्रिक वाहन उत्पादक कंपनी Geely यांनी मोटारसायकलींवर लक्ष केंद्रित केले. मोटारसायकलींना कारच्या तुलनेत हलक्या आणि अधिक सोयीस्कर बॅटरींची गरज असते. या दोन कंपन्यांनी बॅटरी तंत्रज्ञानाच्या अगोदर गरजा पूर्ण करणाऱ्या तंत्रज्ञानावर लक्ष दिले. त्यामुळे, एका बाजूला BYD ने बॅटरीची क्षमता वाढवण्यावर लक्ष केंद्रित केले तर दुसरीकडे Geely ने हलक्या आणि सोयीस्कर बॅटरीवर काम केले. या दोन्ही क्षेत्रात मिळवलेल्या यशामुळे, सध्या इलेक्ट्रिक वाहनांच्या उत्पादनात या दोन चीनी कंपन्या आघाडीवर आहेत.

इलेक्ट्रिक वाहनांची (बससह) मागणी वाढवण्यासाठी प्रोत्साहन म्हणून, चीनने वाहनांनुसार सुमारे 500 ते 8000 अमेरिकन डॉलर इतकी सबसिडी दिली. इलेक्ट्रिक वाहन उत्पादक कंपन्यांनी टॅक्सी कंपन्यांशी सहकार्य केले. या सहकार्याद्वारे चार्जिंग स्टेशन्सची ठिकाणे निश्चित करण्यात आली आणि बॅटरी चार्जिंगचे वेळापत्रक तयार करण्यात आले. हे वेळापत्रक सध्याच्या इलेक्ट्रिक वाहनांच्या बॅटरी क्षमतेशी जुळणारे होते. चीनमधील इलेक्ट्रिक टॅक्सीचालकांकडे दोन गाड्यांचे ताफे आहेत: एक सकाळच्या शिफ्टसाठी आणि एक संध्याकाळच्या शिफ्टसाठी, या दोन्ही ताफ्यांची चार्जिंग वेळ वेगळी असते. या वेळापत्रकामुळे इलेक्ट्रिक वाहनांच्या बॅटरीची मर्यादा हाताळली जात नाही तर शहराच्या विद्युतगृह जाळ्यावरील वीज खपत कमी होण्यास देखील मदत होते.

बॅटरीच्या तंत्रज्ञानाच्या बाबतीत, चीनने LFP बॅटरीवर लक्ष केंद्रित केल्याचा निर्णय त्यांच्यासाठी फायद्याचा ठरला. उच्च निकेल (Ni) असलेल्या बॅटरींमध्ये LFP बॅटरीपेक्षा जास्त ऊर्जा साठवण्याची क्षमता आणि पुनर्प्रक्रिया मूल्य असते. युरोप, अमेरिका आणि जपानसारख्या कठोर बॅटरी पुनर्प्रक्रियेची आवश्यकता असलेल्या देशांमध्ये यांचा वापर जास्त केला जातो. मात्र, किंमत संवेदनशील बाजारपेठांमध्ये, म्हणजेच किंमत हा प्रमुख निर्णायक घटक असलेल्या बाजारपेठांमध्ये LFP बॅटरी अधिक लोकप्रिय आहेत. याचे कारण म्हणजे LFP बॅटरींचे आयुष्य जास्त असते, उष्ण वातावरणात चांगली कार्यक्षमता दाखवतात, उष्णतेमुळे सहज खराब होण्याची शक्यता कमी असते आणि वापराच्या काळात कमी प्रदूषण करतात. याशिवाय, उच्च निकेल असलेल्या बॅटरीमध्ये वापरली जाणारी कोबाल्ट आणि निकेल सारख्या खनिजांच्या किमती वाढत होत्या. त्यामुळे, या महागड्या खनिजांचा वापर न करणाऱ्या LFP बॅटरी अधिक किफायतशीर पर्याय ठरल्या. याचाही चीनला फायदा झाला. आणखी एक फायदा म्हणजे LFP तंत्रज्ञानाची पेटंट ज्या संशोधन संस्थेकडे होती त्यांनी चीनी उत्पादकांना परवाना शुल्क न देता या तंत्रज्ञानाचा वापर करण्याची परवानगी दिली होती. पण ही अट होती की या बॅटरी फक्त चीनमध्येच वापरल्या जाणार. यामुळे, इतर देशांच्या तुलनेत चीनमध्ये LFP बॅटरी खूपच स्वस्त झाल्या आणि त्यामुळे इलेक्ट्रिक वाहनांची किंमतही कमी झाली. मात्र, हे पेटंट आणि परवाना शुल्काची रक्कम 2022 मध्ये संपुष्टात आली आहे. याचा अर्थ आता चीनबाहेरील उत्पादक देखील परवाना शुल्क न देता LFP बॅटरी बनवू आणि विकू शकतात. त्यामुळे, चीनबाहेर LFP बॅटरींचे उत्पादन आणि विक्री आता आकर्षक पर्याय बनला आहे.

लिथियम-आयन बॅटरी (LIBs) इतक्याच चांगल्या प्रकारे काम करणाऱ्या सोडियम-आयन बॅटरी आता बाजारात येऊ लागल्या आहेत. लिथियम-आयन बॅटरीपेक्षा त्यांची ऊर्जा साठवण्याची क्षमता (energy density) कमी असली तरी, त्यांचा वापर LFP बॅटरीसारख्याच क्षेत्रात करता येतो. सोडियम-आयन बॅटरींसाठी कमी खर्चिक आणि अधिक आढळणाऱ्या धातूंची गरज असते, तसेच कमी विषारी कच्चा माल लागतो. यामुळे, LFP बॅटरींच्या तुलनेत सोडियम-आयन बॅटरी अधिक फायद्याच्या पर्याय म्हणून पाहिल्या जात आहेत. LFP बॅटरीप्रमाणेच, सोडियम-आयन बॅटरीच्या विकासातही चीन आघाडीवर आहे. आत्तापर्यंत जाहीर झालेल्या उत्पादन क्षमतेपैकी 90 टक्क्यांहून अधिक क्षमता चीनमध्येच आहे.

इलेक्ट्रिक वाहनांच्या (EV) तंत्रज्ञानाच्या पुरवठा साखळीमध्ये चीन आघाडीवर असल्यामुळे इतर देश चिंताग्रस्त आहेत. या देशांकडून चीनची नक्कल करण्याचा प्रयत्न केला जात आहे. म्हणजेच, चीनने जे औद्योगिक धोरणे त्यांच्या सुरुवातीच्या औद्योगिक विकासाच्या काळात राबवली होती, त्याच धोरणाचे ते आता अनुकरण करत आहेत. परंतु, ही रणनीती चीनला मागे टाकण्यासाठी प्रभावी ठरणार नाही. कारण चीन हा सतत बदलत राहणारा देश आहे आणि तो आपल्या स्पर्धकांपेक्षा वेगाने प्रगती करतो. तंत्रज्ञान क्षेत्रात खूप वेगाने बदल होत आहेत, त्यामुळे आजच्या आघाडीच्या तंत्रज्ञानावर केलेली गुंतवणूक उद्याला वेगळी ठरू शकते. अगदी ही धोरणे यशस्वी झाली तरीही, चीनच्या औद्योगिक यशात ज्या वैशिष्ट्यपूर्ण राजकीय, भू-राजकीय, आर्थिक आणि सामाजिक पैलूंचा वाटा होता, त्यांची इतर देशांकडून नक्कल केली जाऊ शकत नाही. या रणनीतीमुळे अनावश्यक उत्पादन क्षमता निर्माण होण्याची शक्यता आहे. तसेच, यामुळे अमूल्य भांडवलाचा चुकीचा वापर होऊ शकतो, हवामान बदलाविरूद्धच्या संयुक्त प्रयत्नांचे विभाजन होऊ शकते आणि कमी कार्बन तंत्रज्ञानांची किंमत वाढण्याची शक्यता आहे.

स्रोत: आंतरराष्ट्रीय ऊर्जा एजन्सी

लिडिया पॉवेल ह्या ऑब्झर्व्हर रिसर्च फाउंडेशनमध्ये एक प्रतिष्ठित फेलो आहेत.

अखिलेश सती हे ऑब्झर्व्हर रिसर्च फाउंडेशनचे प्रोग्राम मॅनेजर आहेत.

विनोद कुमार तोमर हे ऑब्झर्व्हर रिसर्च फाउंडेशनमध्ये सहाय्यक व्यवस्थापक आहेत.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +