-

CENTRES

Progammes & Centres

Location

भारतीय कुटुंबांच्या आर्थिक मालमत्तेत घट झाली असे म्हटले जाते. पण त्याचवेळी त्यांची बचत किती होते आहे हे समजून घेणेही महत्त्वाचे आहे.

अलीकडे भारतीय कुटुंबांच्या आर्थिक मालमत्तेत घट झाल्याची चर्चा होते आहे. या दाव्यामध्ये किती तथ्य आहे हे तपासावे लागेल. तसेच याला आर्थिक संकटाचे सूचक मानणे योग्य ठरणार नाही. रिझर्व्ह बँकेच्या कौटुंबिक आर्थिक बचत डेटा पाहिला तर घरगुती कर्ज हे GDP च्या 40 टक्के इतक्या उच्चांकावर पोहोचले, अशा बातम्या प्रसारमाध्यमांमध्ये आल्या. या बातमीकडे पाहताना, मिळालेल्या उत्पन्नातून होणारा खर्च आणि अनिश्चिततेने वेढलेल्या पत बाजारामुळे कुटुंबांची क्रयशक्ती कमी झाली आहे हे लक्षात घ्यायला हवे. नेमक्या याच घटकांमुळे कुटुंबांवर ओढवलेल्या आर्थिक संकटाच्या दाव्यांबाबत गंभीर प्रश्न निर्माण होतात.

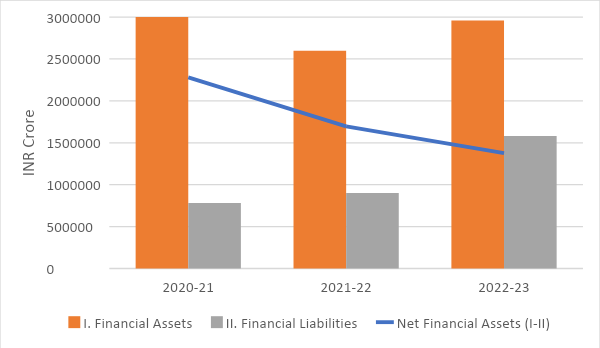

हे दावे तपासायचे असतील तर मूलभूत गोष्टींचा विचार व्हायला हवा. कौटुंबिक आर्थिक बचतीचे स्टॉक म्हणजेच ठराविक वेळेपर्यंतचे संचयी मूल्य आणि प्रवाह म्हणजे त्या कालावधीतील मूल्य असे वर्गीकरण केले जाते. रिझर्व्ह बँक ऑफ इंडिया च्या आकडेवारीनुसार 2022-23 मध्ये निव्वळ आर्थिक मालमत्तेचा प्रवाह GDP च्या 5.1 टक्के होता. तो सुधारित GDP अंदाजाच्या 5.25 टक्के होतो. 2020-21 मध्ये तो 11.5 टक्के तर 2021-22 मध्ये तो 7.2 टक्के होता. म्हणजे 2022-23 निव्वळ आर्थिक मालमत्तेचा प्रवाह खाली आला.

निव्वळ आर्थिक मालमत्तेतील 0.2 टक्के घट आणि कुटुंबांच्या निव्वळ आर्थिक दायित्वांमध्ये 2.0 टक्के वाढ या दोन्हीमुळे ही 5.1 टक्क्यांपर्यंतची घसरण झाली. कुटुंबाच्या आर्थिक जबाबदारीत प्रचंड वाढ झाली. तरीही निव्वळ आर्थिक मालमत्ता वर्षभरात जीडीपीच्या केवळ 5.8 टक्के राहिली. आर्थिक वर्षातील आर्थिक मालमत्तेच्या व्यतिरिक्त निव्वळ प्रवाह जोडला तर मार्च 2023 पर्यंत 37.6 टक्के कौटुंबिक कर्जाचा एकत्रित साठा होतो. पण इथे एक वैचारिक त्रुटी दिसून येते.

वर्षानुवर्षे एकत्रित केलेल्या स्टॉकच्या आकडेवारीची एका वर्षाच्या प्रवाहाच्या डेटाशी तुलना करता येणार नाही. त्याऐवजी एकत्रित निव्वळ (थकबाकी) कर्ज हे GDP च्या तब्बल 103.1 टक्के असलेल्या एकत्रित आर्थिक मालमत्तेच्या आकड्यांपुढे कमीच आहे. कर्जाची सेवा किंवा सेवानिवृत्ती ही नेहमी मालमत्तेद्वारे दिली जाऊ शकते. मालमत्ता या थकित कर्जाच्या आकडेवारीच्या तुलनेत प्रचंड प्रमाणात असतात.

वर्षानुवर्षे एकत्रित केलेल्या स्टॉकच्या आकडेवारीची एका वर्षाच्या प्रवाहाच्या डेटाशी तुलना करता येणार नाही. त्याऐवजी एकत्रित निव्वळ (थकबाकी) कर्ज हे GDP च्या तब्बल 103.1 टक्के असलेल्या एकत्रित आर्थिक मालमत्तेच्या आकड्यांपुढे कमीच आहे.

दर वर्षागणिक केलेली गणना ही आर्थिक मालमत्ता आणि दायित्वांमध्ये वाढच दर्शवते. परंतु दायित्वांमध्ये अधिक वाढ झाली आहे आणि एकूण घरगुती बचत मंदावली आहे. त्यामुळे आर्थिक वाढीला धोका निर्माण झाला आहे, असे सांगितले जाते. परंतु असे होत नाही. याला दोन कारणे आहेत.

आकृती 1: आर्थिक मालमत्ता आणि दायित्वांचा प्रवाह

स्रोत: RBI

राष्ट्रीय सांख्यिकी कार्यालयाच्या अंदाजानुसार, एकूण राष्ट्रीय बचतीमध्ये कुटुंबांचे योगदान 60 टक्क्यांपेक्षा जास्त आहे. यामुळे स्थिर भांडवल तयार होते. आर्थिक बचत हा एकूण बचतीचा केवळ एक घटक आहे. बचतीचे तीन मार्गांमध्ये वर्गीकरण केले आहे. आर्थिक बचत, भौतिक मालमत्तेतील बचत आणि सोन्या-चांदीच्या दागिन्यांच्या स्वरूपातील बचत. याचमुळे आर्थिक बचतीत घट झाली म्हणजे एकूण बचतीमध्ये घट होते असे नाही. एक बचत एकीकडून दुसरीकडे रूपांतरित होत असते. घरगुती प्राधान्यांमध्ये झालेला बदल, जोखीम घेण्याची तयारी आणि राष्ट्रीय क्षमतांवरील विश्वास यामुळे बचतीचा प्रकार बदलू शकतो. दुसरे म्हणजे खाजगी उपभोगाचा खर्च 6.7 टक्क्यांपर्यंत घसरला आहे. हाही GDP च्या वाढीच्या दरापेक्षा कमी आहे.

अशा प्रकारे कमी वापर आणि उच्च बचतीद्वारे राष्ट्रीय उत्पन्न वाढते आहे. राष्ट्रीय उत्पन्न लेखांकनानुसार एकूण बचत कमी झालेली नाही याची हमी मिळते. उलट देशांतर्गत बचतीची प्रवृत्ती उच्च पातळीवर जाऊ शकते. त्यामुळे गुंतवणुकीवर आधारित वाढ होण्याची शक्यता असते. घरगुती कुटुंबे हीच अजूनही देशांतर्गत बचतीचा सर्वात मोठा स्त्रोत आहेत. एकूण आर्थिक वाढ पाहिली तर सकल बचतीतील त्यांचा वाटा हळूहळू घसरला आहे. पण हे बिगर-वित्तीय कॉर्पोरेशनच्या मजबूत ताळेबंदामुळे आणि महासाथीनंतरही सार्वजनिक वित्त सुधारल्यामुळे आहे. पण तरीही घरचा आर्थिक खर्च जातो कुठे? हा प्रश्न उरतोच.

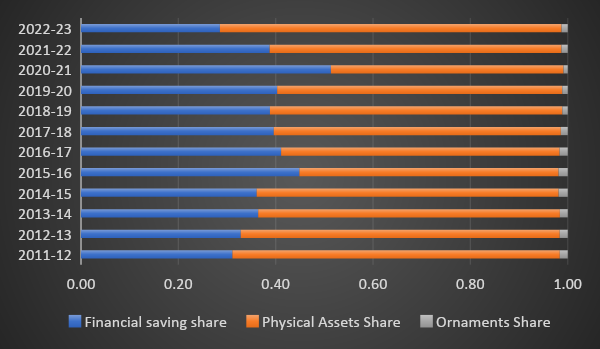

गुंतवणुकीला अनुकूल परिस्थितींमुळे अर्थव्यवस्थेत संपत्ती जमा होते आणि संपत्तीचे वितरण विस्कळीत होते तेव्हा उपभोग मंदावतो. जसजसे उत्पन्न वाढते तसतसे उपभोग घेण्याची प्रवृत्ती कमी होते. हे भारतीय अर्थव्यवस्थेबाबतही अंशतः खरे आहे. दुसरीकडे महत्त्वाकांक्षी भारतीय कुटुंबे स्थावर मालमत्तेत पैसे गुंतवत आहेत. 2022-23 मध्ये घरगुती बचतीमधील भौतिक मालमत्तेच्या वाटा वाढीवरून हेच दिसून येते. (चित्र 2). पुढे 2021-22 च्या तुलनेत 2022-23 मध्ये एकूण घरगुती बचत 4.65 टक्के एवढी वाढली आहे. याचा अर्थ असा होतो की पैसा अजूनही कुटुंबांच्या ताब्यात आहे आणि तो डाव्या खिशातून उजव्या खिशात असाच वाहतो आहे!

आकृती 2: श्रेणीनुसार घरगुती बचत

स्रोत: RBI

एकूण भांडवल निर्मितीमध्ये कुटुंबांचा वाटा पाहिला तर याची पुष्टी होते. घरगुती गुंतवणुकीपैकी 40 टक्क्यांहून अधिक कुटुंबांना वित्तपुरवठा होतो. त्यातील बहुतांश गुंतवणूक ही घरे, इमारती आणि संरचना म्हणजेच रिअल इस्टेटमध्ये केली जाते. महत्त्वाकांक्षी भारतीयांना त्यांच्या छताची मालकी हवी आहे. कारण यामुळे बाजारात मोठ्या प्रमाणात बचत होऊ शकते. या कारणामुळे रिअल इस्टेट खरेदीच्या मोहिमेला पाठिंबा देण्यासाठी घरगुती कर्ज देखील वाढले आहे. आर्थिक बचतीची व्याख्या जुनी झाली आहे. आता मालमत्तांमध्ये ठेवी, जीवन विमा, पेन्शन फंड, चलन आणि इक्विटी किंवा म्युच्युअल फंडातील गुंतवणूक यांचा समावेश होतो. हे अपुरे आहे कारण भारतीय बाजारपेठेतील अधिकाधिक आर्थिक प्रवेशामुळे घरांना गुंतवणुकीचे अनेक पर्याय उपलब्ध झाले आहेत. RBI रिटेल डायरेक्ट सारख्या नव्या कल्पनांमुळे घरांचा समावेश सरकारी हमीमध्ये झाला आहे. SEBI द्वारे खाजगीरित्या ठेवलेल्या बाँड्सच्या दर्शनी मूल्यात घट केल्याने गैर-संस्थात्मक सहभागामुळे कॉर्पोरेट बाँड बाजारही अधिक सखोल होईल अशी अपेक्षा आहे. त्यामुळेच निव्वळ कौटुंबिक बचतीला कमी लेखणे अयोग्य आहे. घरगुती मालमत्ता आणि दायित्वांची व्याख्या बदलण्याची मागणी होते आहे.

आर्थिक बचतीची व्याख्या जुनी झाली आहे. आता मालमत्तांमध्ये ठेवी, जीवन विमा, पेन्शन फंड, चलन आणि इक्विटी किंवा म्युच्युअल फंडातील गुंतवणूक यांचा समावेश होतो.

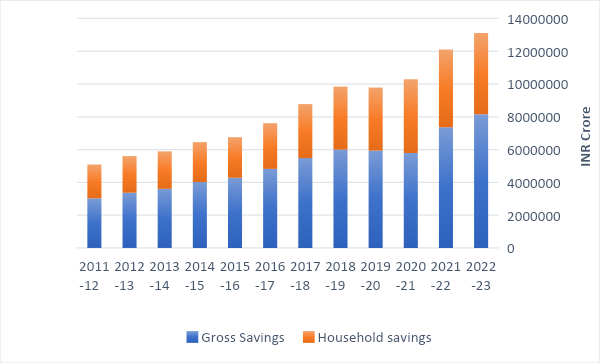

अर्थव्यवस्थेतील एकूण बचत निश्चितच वाढते आहे. यामध्ये आर्थिक आणि गैर-वित्तीय कॉर्पोरेशन, सरकार आणि घरगुती क्षेत्राच्या बचतीचा समावेश होतो. अशा प्रकारे निधीचा ओघ उत्पादक व्यवहारांसाठी वळवला जाऊ शकतो. उच्च बचत दर राज्य स्तरावरील स्थिर उत्पन्न वाढीसाठी आवश्यक आहे हेही लक्षात घ्यायला हवे. सकल बचत सातत्याने जास्त असेल तर भारत बाह्य जगावर अवलंबून न राहता विकास दराची वाढ कायम ठेवू शकतो.

आकृती 3 : एकूण बचत आणि घरगुती बचत

स्रोत: रिझर्व्ह बँक ऑफ इंडिया

बँकिंग मालमत्ता आणि बाजारातील पत यात घट झाली असती तर वित्तीय बचतीतील घसरण चिंतेचे कारण बनली असती. परंतु जोपर्यंत संपूर्ण अर्थव्यवस्था अधिक बचत करते आहे तोपर्यंत कोणतेही आर्थिक परिणाम होणार नाहीत. रिअल इस्टेट क्षेत्राकडे घरगुती बचतीचे स्थलांतर होते आहे. त्यामुळे ही बचत उत्पादकच आहे. रिअल इस्टेटच्या मागणीला वित्तपुरवठा करण्यासाठी कर्ज घेण्यामध्ये एकाचवेळी होणारी वाढ ही एक आंतरकालीन समतोल प्रक्रिया आहे. त्यामुळे अर्थव्यवस्थेला कोणताही कायमचा धक्का बसण्याची शक्यता नाही. तथापि घरगुती कर्ज सुरक्षित असावे आणि जोखमीच्या पातळीचे उल्लंघन होऊ नये याची खात्री करण्यासाठी सतत देखरेख आणि नियंत्रण आवश्यक आहे. तसे झाले तर कोणत्याही पत बाजारातील संकट टाळता येऊ शकेल.

बँकिंग मालमत्ता आणि बाजारातील पत यात घट झाली असती तर वित्तीय बचतीतील घसरण चिंतेचे कारण बनली असती. परंतु जोपर्यंत संपूर्ण अर्थव्यवस्था अधिक बचत करते आहे तोपर्यंत कोणतेही आर्थिक परिणाम होणार नाहीत.

स्थावर मालमत्तेसाठी वापरलेली घरगुती बचत ही उपभोगापेक्षा गुंतवणूकच मानली जाते. भविष्यातील वापरासाठी किंवा आर्थिक स्थैर्यासाठी बचत करण्याच्या बाजूने घरखरेदी केली जाते. दागिन्यांमध्ये गुंतवलेल्या बचतीच्या वाढीसह सराफा बाजारातील सतत वाढीचा कल हे सूचित करतो की भारतीय कुटुंबे आर्थिक मालमत्तेपेक्षा मूर्त मालमत्तेला प्राधान्य देतात. यात जोखीम जास्त असते. आर्थिक वातावरण सतत बदलत असते. पण त्यामुळे कुटुंबांची बचतीची ही निवड अयोग्य म्हणता येणार नाही. म्हणूनच त्यांच्या बचतीच्या वर्तणुकीबद्दल सूक्ष्म आकलन होणे आवश्यक आहे. नाहीतर बचतीबद्दल तयार केलेली मिथके कधीही वास्तव चित्र दाखवणार नाहीत.

निलांजन घोष हे ऑब्झर्व्हर रिसर्च फाउंडेशनचे संचालक आहेत.

आर्य रॉय बर्धन हे ऑब्झर्व्हर रिसर्च फाउंडेशनमध्ये संशोधन सहाय्यक आहेत.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Dr Nilanjan Ghosh heads Development Studies at the Observer Research Foundation (ORF) and is the operational head of ORF’s Kolkata Centre. His career spans over ...

Read More +

Arya Roy Bardhan is a Research Assistant at the Centre for New Economic Diplomacy, Observer Research Foundation. His research interests lie in the fields of ...

Read More +