-

CENTRES

Progammes & Centres

Location

भारत अधिक आर्थिक समावेशकतेकडे आणि महिला सक्षमीकरणाकडे वळताना दिसत आहे. या विषयाचे समर्थन करणारी धोरणे अधिक न्याय्य आर्थिक चित्र निर्माण करू शकतात.

हा लेख ‘आंतरराष्ट्रीय महिला दिन’ या मालिकेचा भाग आहे.

महिलांचा आर्थिक समावेश भारताच्या आर्थिक विकासासाठी निर्णायक आहे, ज्याचे प्रतिबिंब बचत दरात आणि राष्ट्रीय अर्थव्यवस्थेतील योगदानात दिसून येते. औपचारिक बँकिंग क्षेत्रातील महिलांचा सहभाग केवळ घरगुती बचत वाढवतो असे नाही, तर अधिक वैविध्यपूर्ण आणि स्थिर गुंतवणुकीचे नमुनेही पेश करतो. असे असूनही, आर्थिक समावेशकतेत लक्षणीय लैंगिक तफावत राहिली आहे आणि ही दरी भरून काढल्यास जीडीपी वाढून भारताच्या अर्थव्यवस्थेवर लक्षणीय परिणाम होऊ शकतो; आर्थिक क्षेत्रातील महिलांची समानता वाढवून २०२५ सालापर्यंत भारताच्या जीडीपीत ७७० अब्ज अमेरिकी डॉलर्सची भर पडू शकते, असा अंदाज आहे.

महिलांच्या अधिक परिश्रमपूर्वक बचत करण्याच्या आणि त्यांची बचत कुटुंबासाठी आणि भविष्याभिमुख खर्चासाठी वापरण्याच्या प्रवृत्तीचा लक्षणीय परिणाम, ही बचत उत्पादक भांडवलात कशी रुपांतरित होते यांवर होतो. पुरूषांची बचत, जरी महत्त्वाची असली तरी, ती कशी वापरली जाते त्यात भिन्नता असू शकते. अनुत्पादक भांडवलात- जसे की चैनीच्या वस्तूंमध्ये किंवा अल्पावधीच्या उपभोगाच्या वस्तूंमध्ये गुंतवणूक करण्याची पुरुषांची प्रवृत्ती दीर्घकालीन आर्थिक विकासात थेट योगदान देत नाही. पुरुषांद्वारे होणारा विवेकाधीन खर्च अर्थव्यवस्थेच्या काही क्षेत्रांना चालना देऊ शकतो. मानवी भांडवल, आरोग्य आणि शिक्षण (सामान्यत: महिलांनी प्राधान्य दिलेल्या) या गुंतवणुकीचा अर्थव्यवस्थेच्या उत्पादक क्षमतेवर अधिक खोल आणि चिरस्थायी प्रभाव पडतो.

अनुत्पादक भांडवलात जसे की चैनीच्या वस्तूंमध्ये किंवा अल्पावधीच्या उपभोगाच्या वस्तूंमध्ये गुंतवणूक करण्याची पुरुषांची प्रवृत्ती दीर्घकालीन आर्थिक विकासात थेट योगदान देत नाही.

मानवी भांडवलातील गुंतवणुकीचा एक महत्त्वाचा पैलू असा की, महिलांच्या बचतीचा मोठा हिस्सा त्यांच्या मुलांच्या शिक्षणाकरता आणि आरोग्य सेवेकरता असतो. ही गुंतवणूक दीर्घकालीन आर्थिक विकासाला चालना देणारा कुशल आणि निरोगी कर्मचारीवर्ग निर्माण करण्यासाठी एक भक्कम पाया म्हणून काम करते. शिवाय, महिलांची बचत ही शाश्वत आर्थिक विकासाशी सुसंगत असते, कारण महिला बव्हंशी पोषण, शिक्षण आणि आरोग्य सेवा यांसारख्या गरजांवर खर्च करण्याला प्राधान्य देतात, त्यामुळे जीवनमान सुधारते आणि एकूणच आर्थिक स्थैर्याला हातभार लागतो. या व्यतिरिक्त, त्यांची बचत लघुउद्योग सुरू करण्याकडे किंवा तो वाढविण्याकडे वळवून उद्योजकतेला चालना देण्यात महिला महत्त्वाची भूमिका बजावतात. यांतून केवळ रोजगाराच्या संधीच निर्माण होतात, असे नाही तर बाजारपेठेतील गरजा पूर्ण करण्यासाठी नाविन्यपूर्ण उपायांचाही परिचय होतो, उत्पादक भांडवल निर्मिती आणि आर्थिक प्रगतीत महिलांच्या बचतीची महत्त्वपूर्ण भूमिका अधोरेखित होते.

भारताच्या संदर्भात, उच्च बचत दरांचे परिणाम, विशेषत: महिलांबाबत, एक सूक्ष्म परिस्थिती सादर करतात. सकारात्मक परिणामांमध्ये वाढीव भांडवल निर्मिती आणि आर्थिक विकासाला चालना देणे समाविष्ट आहे, याचे कारण बचत उत्पादक मालमत्तेकडे निर्देशित केली जाते. महिलांकरता, उद्योजकता आणि शिक्षण यांसारख्या उपक्रमांना पाठिंबा देण्यासाठी, त्यांचा आर्थिक सहभाग वाढवण्यासाठी हे महत्त्वपूर्ण ठरू शकते. मात्र, आव्हाने उदभवतात, विशेषत: अल्पावधीत वापर कमी होण्याचा धोका असतो, ज्यामुळे ग्राहक खर्चावर अवलंबून असलेल्या महिला-विशिष्ट आर्थिक क्षेत्रांवर त्याचा संभाव्य परिणाम होतो. भारतातील महिलांच्या बचतीचा इष्टतम वापर सुनिश्चित करण्यासाठी कार्यक्षम एकत्रीकरण आणि वाटप, वित्त बाजारपेठ आणि संस्थांचा लाभ घेणे यांवर लक्ष केंद्रित करणे आवश्यक आहे. उत्पादक गुंतवणुकीत महिलांच्या सहभागाला प्रोत्साहन देण्यासाठी सरकारी धोरणे लैंगिक संवेदनशील दृष्टिकोन बाळगणारी असणे महत्त्वाचे ठरते.

सकारात्मक परिणामांमध्ये वाढीव भांडवल निर्मितीला आणि आर्थिक वाढीला चालना देणे समाविष्ट आहे, कारण बचत उत्पादक मालमत्तेकडे निर्देशित केली जाते.

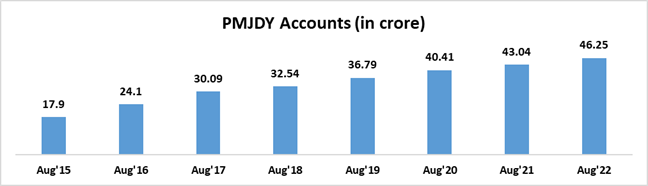

महिलांच्या बचतीला उत्पादक भांडवलात आणि गुंतवणुकीत बदलण्यास सक्षम करण्यासाठी भारतातील डिजिटल पायाभूत सुविधा महत्त्वपूर्ण ठरतात. ‘प्रधानमंत्री जन धन योजना’सारख्या उपक्रमामुळे, कमी उत्पन्न असलेल्यांच्या आणि महिलांच्या बँक खात्यांची संख्या लक्षणीयरीत्या वाढली आणि मोबाइल बँकिंग व पेमेंट व्यवस्थेचा व्यापकपणे अवलंब केल्यामुळे, भारताने बचतीला गुंतवणुकीत अधिक कार्यक्षमतेने रूपांतरित करण्याचा पाया रोवला. ‘प्रधानमंत्री जन धन योजना’ खात्यांमध्ये उल्लेखनीय तिप्पट वाढ झाली आहे, मार्च २०१५ मधील १४७.२ दशलक्ष खात्यांवरून ऑगस्ट २०२२ मध्ये खात्यांमध्ये ४६२.५ दशलक्ष इतकी वाढ झाली आहे (यातील ५५.५९ टक्के महिलांची आहेत आणि ६६.७९ टक्के ग्रामीण आणि निमशहरी भागातील आहेत), खात्यांच्या संख्येत सातत्याने आणि लक्षणीय वाढ झाल्याचे यांतून सूचित करते.

आकृती १: ‘प्रधानमंत्री जन धन योजना’ खाते (दशलक्ष रुपयांमध्ये)

स्रोत: वित्त मंत्रालय, भारत सरकार

उदाहरणार्थ, युनिफाइड पेमेंट्स इंटरफेस (यूपीआय) प्रणालीनेही डिजिटल पेमेंटमध्ये क्रांती केली आहे, ज्यामुळे महिलांना आर्थिक व्यवहार आणि गुंतवणूक करणे सोपे बनले आहे. ही डिजिटल व्यासपीठे महिलांना आर्थिक सेवांमध्ये केवळ उत्तम प्रवेश उपलब्ध करून देतात, असे नाही तर लहान व्यवसायांतील, स्थावर मालमत्तांतील आणि इतर उत्पादक मालमत्तेतील गुंतवणुकीद्वारे आर्थिक वाढीस हातभार लावण्याकरता बचतीचे मार्गही प्रदान करतात. मात्र, भारतातील ‘यूपीआय’ व्यवहारांत लक्षणीय वाढ होत असून, २०२३ पर्यंत हे व्यवहार २६० दशलक्ष वापरकर्त्यांपर्यंत पोहोचले असले तरी, सर्वसमावेशक विकासाकरता- डिजिटल पेमेंट स्वीकारण्यात महिलांसमोर असणाऱ्या विशिष्ट आव्हानांकडे लक्ष देणे आवश्यक आहे. ३० टक्क्यांहून कमी महिला ‘यूपीआय’चा वापर करतात. त्यामुळे, वापरातील अडथळ्यांवर मात करण्यासाठी महिलांमधील ‘यूपीआय’चा वापर वाढवण्याकरता या प्रक्रियेत सहभागी होण्यासाठी त्यांना सहाय्य मिळणे महत्त्वाचे ठरेल.

सारणी १: भारतातील महिला बचत पद्धतींमधील प्रमुख कल

Table 1: Key trends in women’s savings patterns in India

| Trend | Retirement Savings Decline | Growth in Financial Investments | Diversification in Investment Avenues |

| Study/Source | Bankbazaar.com, 2023 | Reserve Bank of India, 2022-23 | Economic Survey of India, 2022-2023 |

| Key Finding | A notable decline in women's participation in retirement planning in India, dropping from 68 percent in 2022 to 57 percent in 2023. | A steady increase in bank deposits and investments in Post Office Small Savings Schemes and Mutual Funds among Indian households. | An increasing number of women are actively moving beyond traditional savings methods, investing in share markets, fixed deposits, other stocks and mutual funds, and even virtual digital assets. |

| Analysis | This points towards a gender disparity in financial planning for the future, indicating a potential area where women's saving behaviours could be strengthened through targeted financial education and inclusion efforts. | This general trend suggests a growing propensity to save and invest, with specific initiatives aimed at increasing women's participation in these financial mechanisms. | This shift, facilitated by digital advancements, is attributed to greater financial independence and reflects women's broader participation in the financial market. |

स्त्रोत: लेखकाची स्वतःची, एकाधिक स्त्रोतांकडून संकलित केलेली आकडेवारी

महिला आणि पुरुष यांच्यातील बचतीच्या आणि गुंतवणुकीच्या वर्तनातील सूक्ष्म तफावत समजून घेतल्यास, व्यापक आर्थिक परिणामांना आकार देण्यासाठी लिंग-विशिष्ट आर्थिक आचरणाच्या महत्त्वपूर्ण भूमिकेवर भर देता येईल. शाश्वत आणि सर्वसमावेशक आर्थिक विकासाला चालना देण्यासाठी उत्तम रचना केलेल्या धोरणांद्वारे आणि आर्थिक उत्पादनांद्वारे गुंतवणूकदार म्हणून महिलांच्या भूमिकांना सक्षम बनवणे अत्यावश्यक ठरते. अखेरीस, भारतातील बचत प्रवृत्तीचे व्यापक आर्थिक विश्लेषण सामाजिक-आर्थिक, सांस्कृतिक आणि प्रवेश उपलब्ध होण्यासंबंधित घटकांचा विचार करण्याचे महत्त्व अधोरेखित करते. पारंपरिक भूमिका आणि आव्हाने कायम असूनही, अधिक आर्थिक समावेशकता आणि महिलांच्या आर्थिक सक्षमीकरणाच्या दिशेने एक सुस्पष्ट बदल होत आहे. या सकारात्मक प्रवृत्तीला चालना देणारी धोरणे आणि उपक्रम भारताच्या आर्थिक क्षेत्रात अधिक न्याय्य चित्र वृद्धिंगत करण्यात मदत करू शकतात.

सौम्य भौमिक ‘ऑब्झर्व्हर रिसर्च फाऊंडेशन’मध्ये असोसिएट फेलो आहेत.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Soumya Bhowmick is a Fellow and Lead, World Economies and Sustainability at the Centre for New Economic Diplomacy (CNED) at Observer Research Foundation (ORF). He ...

Read More +