-

CENTRES

Progammes & Centres

Location

एक सामान्य मानसून और उसकी वजह से खाने पीने के सामानों की महंगाई में कमी से रिज़र्व बैंक को शायद अपने नीतिगत रवैये और ब्याज दरों के मोर्चे पर बदलाव लाने पड़ें.

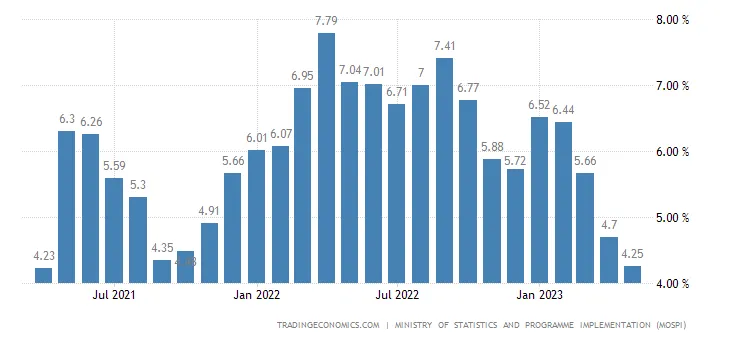

आने वाले कुछ महीनों में भारत की आर्थिक विकास की दर में थोड़ी बढ़ोतरी होने की उम्मीद है. ऐसे में रिज़र्व बैंक से ये उम्मीद थी कि वो महंगाई को कम करने के बजाय अर्थव्यवस्था में मांग को बढ़ावा देने पर ध्यान केंद्रित करेगा. हालांकि, महंगाई दर अब इतनी नहीं रह गई है कि रिज़र्व बैंक अपनी पूरी ताक़त उसी पर लगाए. ये बात ख़ास तौर से तब और सच दिखती है, जब हम देखते हैं कि ख़ुदरा महंगाई दर अप्रैल 2021 (Figure 1 देखें) के बाद से सबसे निचले स्तर पर है. वहीं, थोक महंगाई दर में कमी ने कई सालों में सबसे ज़्यादा ऊंचाई हासिल कर ली है (Figure 2 देखें). यहां तक कि वित्त वर्ष 2022-23 की आख़िरी तिमाही में GDP विकास की दर में ज़्यादा इज़ाफ़े की वजह भी व्यापार घाटे में आई 28 प्रतिशत की कमी रही थी. ये कमी फ़रवरी 2023 में दूसरे पूर्वानुमान और मई 2023 अस्थायी अनुमानों के दौरान देखी कई थी.

Figure 1: महंगाई दर के आधार पर भारत का कंज़्यूमर प्राइस इंडेक्स (CPI)

Figure 2: महंगाई दर के आधार पर भारत का होलसेल प्राइस इंडेक्स (WPI)

वहीं दूसरी ओर, असल चिंता तो इस बात की है कि भारत ने कच्चे तेल की क़ीमतों में गिरावट, और रूस से सस्ता कच्चा तेल ख़रीदकर अपने आयात के बिल और व्यापार घाटे में जो कमी की थी, और जिसकी वजह से विकास दर में तेज़ी दिखी है, वो बहुत जल्द कहीं गुज़रे ज़माने की बात न हो जाए और फिर इससे आगे चलकर देश की विकास दर न प्रभावित हो.

अर्थव्यवस्था में निजी खपत पर ख़र्च में कोई ख़ास इज़ाफ़ा नहीं देखा जा रहा है. कम प्रति व्यक्ति आय और ऊंची आमदनी की असमानता वाली अर्थव्यवस्थाओं में ये दिक़्क़त आम तौर पर देखी जाती है.

खपत के मोर्चे पर देखें, तो यात्री गाड़ियों की बिक्री, घरेलू हवाई यात्रियों और क्रेडिट कार्ड से ख़र्च में बढ़ोतरी शहरी इलाक़ों में मांग बढ़ने का इशारा ज़रूर कर रहे हैं. लेकिन, अगर हम कुल मिलाकर देखें, तो अर्थव्यवस्था में निजी खपत पर ख़र्च में कोई ख़ास इज़ाफ़ा नहीं देखा जा रहा है. कम प्रति व्यक्ति आय और ऊंची आमदनी की असमानता वाली अर्थव्यवस्थाओं में ये दिक़्क़त आम तौर पर देखी जाती है. निवेश की गतिविधि भी कमज़ोर दिख रही है. स्टील की खपत और सीमेंट के उत्पादन में जो वृद्धि हुई है, वो असल में आवास और सेवा क्षेत्र में बढ़े हुए निवेश का नतीजा है, न कि मैन्युफैक्चरिंग सेक्टर में विकास का संकेत.

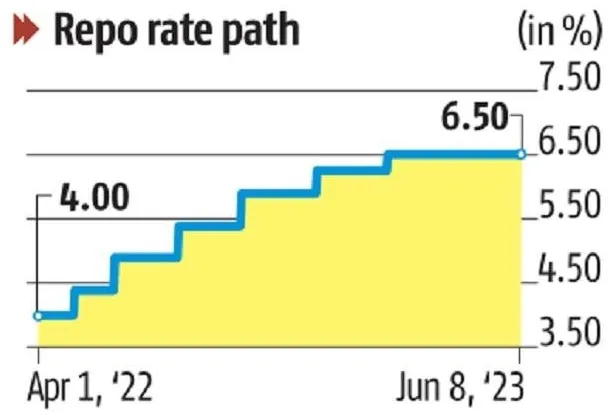

हालांकि, अर्थव्यवस्था से मिल रहे कमज़ोर संकेतों के बावजूद, 8 जून 2023 को रिज़र्व बैंक की छह सदस्यों वाली मौद्रिक नीति समिति (MPC) ने हैरान करते हुए, लगातार दूसरी समीक्षा बैठक में रेपो रेट के मामले में यथास्थिति बनाए रखने का फ़ैसला किया. समिति का तर्क ये है कि महंगाई दर कम हुई है, वहीं विकास दर में उत्साहजनक वृद्धि देखी जा रही है. इसके साथ साथ रिज़र्व बैंक ने महंगाई पर क़ाबू पाने को प्राथमिकता देने का फ़ैसला किया है. जबकि पिछले तीन साल से रिज़र्व बैंक इस तरफ़ तवज्जो नहीं दे रहा था, क्योंकि भारत की अर्थव्यवस्था को बाहरी झटके लगे थे. फिर भी अप्रैल 2022 के बाद से रिज़र्व बैंक रेपो रेट में कुल मिलाकर 2.5 प्रतिशत की बढ़ोत्तरी कर चुका है (Figure 3 देखें).

Figure 3: अप्रैल 2022 से रिज़र्व बैंक द्वारा रेपो रेट में बढ़ोत्तरी का सफ़र

इसके अलावा, रिज़र्व बैंक अपने नीतिगत रवैये में आगे कब बदलाव लाएगा, इसे लेकर बैंक ने अनिश्चितता को बने रहने दिया है. इस बात को लेकर मौद्रिक नीति समिति के सदस्यों की राय अलग अलग देखी गई है.

लगातार दूसरी बैठक में रिज़र्व बैंक की MPC का रेपो रेट जस का तस बनाए रखने के फ़ैसले से फिक्स्ड डिपॉज़िट योजनाओं में निवेश को बढ़ावा मिल रहा है. क्योंकि, उम्मीद ये की जा रही है कि शायद रेपो रेट अपने शीर्ष पर पहुंच चुके हैं. ज़्यादातर डेट म्यूचुअल फंड का ये मानना है कि तीन साल तक का लॉक-इन सबसे अच्छा विकल्प है. वहीं, कुछ म्यूचुअल फंड का तो ये कहना है कि लोग इससे ज़्यादा अवधि वाली योजनाओं में निवेश करें. क्योंकि, बॉन्ड में निवेश से रिटर्न में गिरावट आती जा रही है. बॉन्ड में निवेश का आकर्षक बने रहना इस बात पर निर्भर करता है कि तयशुदा आमदनी वाले निवेशों में कितने पैसे लग रहे हैं. इस वक़्त बॉन्ड में निवेश उम्मीद से काफ़ी कम हैं. ख़ास तौर से तीन साल से ज़्यादा अवधि वाले निवेश, मार्च में पूरे हो गए थे. इसके बावजूद, निवेश में कम समय मे रिटर्न का मौजूदा चक्र शायद ज़्यादा आकर्षक रिटर्न दे रहा है, और इसमें कोई ख़ास जोखिम भी नहीं है. ये स्थिति तब है जब 10 साल की अवधि वाले बॉन्ड में इस समय रिटर्न की दर सात प्रतिशत सालाना है (Figure 4 देखें).

Figure 4: समय के अनुसार भारत में 10 साल के बॉन्ड पर रिटर्न (स्रोत: investing.com)

इस अनिश्चितता के बावजूद, इस बात पर नज़र रखना महत्वपूर्ण है कि नीतिगत ब्याज दरें जल्दी से जल्दी अधिकतम सीमा को छू लें. अगर लोग ये सोचते हैं कि ब्याज दरें शीर्ष स्तर के क़रीब हैं, तो इससे कम से कम तीन साल की मियाद वाले फंड में निवेश बढ़ेगा, भले ही इंडेक्सेशन के फ़ायदे ख़त्म क्यों न कर दिए गए हों. ऐसा इसलिए है क्योंकि इसके समानांतर, निवेश के जो विकल्प हैं, उनमें पैसे लगाने के रिटर्न में गिरावट पहले आएगी. लेकिन, ये गिरावट तब और तेज़ हो सकती है, जब रिज़र्व बैंक अगली दो से तीन तिमाहियों के दौरान ब्याज दरों में कटौती करना शुरू कर दे.

बैंकों ने इस मामले में कोई भी बदलाव किया, तो बैंकों के पास मौजूद पूंजी में और इज़ाफ़ा ही होगा. क्योंकि, दो हज़ार के नोटों की वापसी की वजह से कम लागत वाले चालू खाते और बचत खाते (CASA) में जमा रक़म बढ़ गई है.

चूंकि, रेपो रेट को 6.5 प्रतिशत के स्तर पर बनाए रखा गया है, इसलिए, रेपो रेट से जुड़े एक्सटर्नल बेंचमार्क लेंडिंग रेट (EBLRs) में बढ़ोतरी नहीं होगी. जिन लोगों ने होम लोन ले रखे हैं, उनके लिए ब्याज दरों में स्थिरता का मतलब है कि कम से कम, अभी तो उनकी EMI का बोझ बढ़ने वाला नहीं है. ऐसा इसलिए है, इस समय फ्लोटिंग रेट वाले लोन कुल लोन के 81 प्रतिशत हैं, और ये EBLRs, रिज़र्व बैंक के रेपो रेट से जुड़े हुए हैं. दिसंबर 2022 तक उनकी हिस्सेदारी बढ़कर 48.3 फ़ीसद हो गई थी. जबकि फंड पर आधारित लेंडिंग रेट (MCLR) के हिसाब से ब्याज दरों वाले लोन की हिस्सेदारी घटकर 46 प्रतिशत रह गई है. इसीलिए, ज़्यादातर बैंकों के होम लोन की ब्याज दरें सिंगल डिजिट में भले हों, पर वो ऊंची बनी रहेंगी. इससे पिछली तिमाही में देखी गई बिक्री में वृद्धि की रफ़्तार बनी रहेगी.

रेपो रेट में यथास्थिति की वजह से बैंकों से उम्मीद नहीं की जा सकती है कि वो अपने टर्म डिपॉजिट की ब्याज दरों से कोई छेड़-छाड़ करेंगे. बैंकों ने इस मामले में कोई भी बदलाव किया, तो बैंकों के पास मौजूद पूंजी में और इज़ाफ़ा ही होगा. क्योंकि, दो हज़ार के नोटों की वापसी की वजह से कम लागत वाले चालू खाते और बचत खाते (CASA) में जमा रक़म बढ़ गई है.

स्टैंडर्ड एंड पुअर की ग्लोबल रेटिंग ने भारत की GDP विकास दर 6 प्रतिशत बने रहने पर अपना दांव लगाए रखा है. S&P का दावा है कि एशिया प्रशांत क्षेत्र के देशों में भारत सबसे तेज़ी से विकास करने वाला देश होगा. इस भविष्यवाणी में यथास्थिति बनाए रखने की एक वजह भारत की घरेलू अर्थव्यवस्था का लचीलापन है. स्टैंडर्ड ऐंड पुअर को उम्मीद है कि रिज़र्व बैंक अगले साल की शुरुआत में ही ब्याज दरों में कोई कटौती करेगा.

वहीं, एक और रेटिंग एजेंसी फिच ने वित्त वर्ष 2023-24 में भारत की विकास दर 6.3 प्रतिशत रहने का पूर्वानुमान लगाया है. फिच को इस बात की चिंता है कि रिज़र्व बैंक ने ब्याज दरों में जो 2.5 फ़ीसद की बढ़ोत्तरी की है, उसका अर्थव्यवस्था पर पूरा असर देखा जाना अभी बाक़ी है. फिच का ये भी कहना है कि, ‘2022 में महंगाई दर बहुत तेज़ी से बढ़ने की वजह से ग्राहकों की ख़रीदारी की क्षमता में बहुत कमी आई है और घरों के ख़र्चे का हिसाब-किताब महामारी की वजह से पहले से ही बिगड़ा हुआ था.’ आर्थिक सहयोग और विकास संगठन (OECD) भी फिच की इस चिंता से सहमत है और उसने भारत की विकास दर 6 प्रतिशत रहने का पूर्वानुमान लगाया है. जबकि OECD के मुताबिक़, दुनिया में भारतीय उत्पादों की मांग कम रहने और मौद्रिक नीति में सख़्ती के असर से 2023-24 में विकास दर धीमी होने की आशंका है.

अमीर देशों के इस संगठन (OECD) ने रिज़र्व बैंक द्वारा ब्याज दर बढ़ाने को लेकर ख़ास तौर से चिंता जताई है. OECD का कहना है कि इससे ग्राहकों की ख़रीदने की क्षमता और ख़ास तौर से शहरी इलाक़ों में घरेलू खपत में कमी आ रही है. OECD ने ये भी माना है कि भारत की विकास दर को लेकर उसके जोखिमों का आकलन यही है कि इसमें गिरावट आएगी. OECD ने कहा कि, ‘वित्तीय बाज़ार में रिज़र्व बैंक की सख़्ती की वजह से क़र्ज़ पर आधारित पूंजीगत सामानों की मांग कमज़ोर होने के तौर पर दिखती है, जो कारोबारी निवेश का एक अच्छा विकल्प होता है.’

वहीं दूसरी ओर, ऐसा लगता है कि आर्थिक विकास को लेकर रिज़र्व बैंक का रवैया काफ़ी उम्मीद भरा है, क्योंकि उसने GDP विकास दर 6.5 प्रतिशत रहने का अनुमान लगाया है. जबकि विश्व बैंक ने अपने पूर्वानुमान में 0.3 प्रतिशत की कटौती करके विकास दर 6.3 फ़ीसद रहने का अंदाज़ा लगाया है. वहीं, अंतरराष्ट्रीय मुद्रा कोष (IMF) ने भारत की विकास दर के पूर्वानुमान में 0.2 प्रतिशत की कटौती करते हुए इसके 5.9 फ़ीसद रहने का अंदाज़ा लगाया है.

हो सकता है कि कुछ अंतरराष्ट्रीय रेटिंग एजेंसियां रेटिंग में सुधार को भारत के वित्तीय अनुशासन से जोड़कर देखती हैं. लेकिन, रिज़र्व बैंक द्वारा सैद्धांतिक तरीक़े से महंगाई पर क़ाबू पाने पर ही ज़ोर देने से अर्थव्यवस्था की कुल मांग को चोट पहुंचना तय है. विवेकाधीन खपत में गिरावट और जोखिम भरे ख़र्च वाली भावना में कमी की वजह से भारत की आर्थिक विकास की दर, आने वाले लंबे समय तक कमज़ोर रहने की आशंका है. ऐसे में अर्थव्यवस्था के विकास की गति बनाए रखने के लिए सरकार के पास ख़ुद दख़ल देने के सिवा कोई और चारा बचता नहीं है. ख़ास तौर से तब और, जब आम चुनाव में एक साल से भी कम समय बचा हो.

इसी वजह से टैक्स दरों में कमी करने जैसे वित्तीय प्रोत्साहन, या फिर सरकार द्वारा अपना ख़र्च बढ़ाने से मध्यम अवधि में आर्थिक विकास की दर बढ़ाई जा सकती है. इससे भी बड़ी बात ये है कि चूंकि, बेरोज़गारी की दर अपने क़ुदरती स्तर पांच प्रतिशत से कहीं ज़्यादा और 7.33 फ़ीसद है. इसलिए महंगाई बढ़ने का जोखिम कम ही रहेगा. सरकार के निवेश बढ़ाने से जो रोज़गार पैदा होंगे, उससे सत्ताधारी पार्टी को चुनाव में फ़ायदा भी पहुंचेगा. ऐसे में उसके लिए ये विकल्प आज़माना और भी उचित होगा. अब ये देखना बाक़ी है कि क्या केंद्र सरकार के आर्थिक योजनाकार, ऐसे क़दम उठाने को तैयार होंगे, जो आर्थिक विकास के लिए तो ज़रूरी हैं, मगर जिनसे सरकार के ऊपर वित्तीय घाटे का बोझ बढ़ना तय है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.