-

CENTRES

Progammes & Centres

Location

अपने 70 साल के एकछत्र राज में अमेरिकी डॉलर ने अपने लिए एक ऐसी स्वीकार्यता और मज़बूत भूमिका हासिल की है, जो उसके अपने मूल राष्ट्र से भी कहीं अधिक बड़ी है. संयुक्त राज्य अमेरिका (US) की वैश्विक व्यापार में हिस्सेदारी महज दसवें हिस्से से अधिक है, लेकिन वैश्विक अर्थव्यवस्था की जीडीपी में इसका योगदान लगभग 24 प्रतिशत है. इतना ही नहीं वैश्विक विदेशी मुद्रा लेनदेन का लगभग 90 प्रतिशत डॉलर में होता है और दुनिया भर की सेंट्रल बैंकों द्वारा अपने पास रखे गए विदेशी मुद्रा भंडार का 59 प्रतिशत हिस्सा डॉलर में है, साथ ही विश्व व्यापार के लगभग 50 प्रतिशत बिलों के लिए पसंदीदा मुद्रा भी डॉलर ही है. इसमें कोई संदेह नहीं है कि ज़्यादातर वैश्वीकरण इसी डॉलर की पीठ पर सवार होकर हुआ है. इसके अलावा व्यापार एवं फाइनेंस में डॉलर के इस्तेमाल ने न केवल सुरक्षा और भरोसा क़ायम किया है, बल्कि सहूलियत भी सुनिश्चित की है. हालांकि, एक तेज़ी से बहुध्रुवीय होती दुनिया में ग्लोबल साउथ के बढ़ते आर्थिक सामर्थ्य के साथ, एक प्रमुख करेंसी यानी डॉलर व्यवस्था की लागत और इसके फायदों का फिर से मूल्यांकन किया जाना चाहिए.

एक तेज़ी से बहुध्रुवीय होती दुनिया में ग्लोबल साउथ के बढ़ते आर्थिक सामर्थ्य के साथ, एक प्रमुख करेंसी यानी डॉलर व्यवस्था की लागत और इसके फायदों का फिर से मूल्यांकन किया जाना चाहिए.

जबकि पिछले कुछ वर्षों में डॉलर की अगुवाई वाली अंतरराष्ट्रीय मौद्रिक प्रणाली वैश्वीकरण की बदलती गतिशीलता के साथ तालमेल बैठाने के लिए काफ़ी कुछ बदल गई है, फिर भी यह प्रणाली देशों के बीच असमानता के चक्र का पालन–पोषण करना जारी रखती है, साथ ही विकासशील और उभरती अर्थव्यवस्थाओं में व्यापार चक्र के उतार–चढ़ाव में भी इज़ाफ़ा करती है. ख़ास तौर पर आर्थिक तंगी के वक़्त मुद्रा की क़ीमतें ग्रीनबैक यानी अमेरिकी डॉलर के मुक़ाबले गिर जाती हैं और पूंजी उभरती अर्थव्यवस्थाओं के पास से दूर हो जाती है. जैसा कि एक देश की मुद्रा का अवमूल्यन होता है, तो एक बेहद आशावादी और मानक आर्थिक सोच यह संकेत देती है कि इससे आयात की लागत में बढ़ोतरी होती है, लेकिन अंतरराष्ट्रीय मार्केट में निर्यात अपेक्षाकृत सस्ता हो जाता है और इससे विदेशी ख़रीदारों की मांग में बढ़ोतरी दर्ज़ की जाती है, नतीज़तन घरेलू वृद्धि को बढ़ावा मिलता है. दुर्भाग्य से, यह निष्कर्ष इस धारणा पर आधारित है कि व्यापारी निर्यातक की मुद्रा में क़ीमतें निर्धारित करते हैं. जबकि, सच्चाई यह है कि आमतौर पर अंतर्राष्ट्रीय व्यापार का अधिकांश भाग एक प्रमुख मुद्रा के माध्यम से संचालित किया जाता है और वो मुद्रा है– अमेरिकी डॉलर.

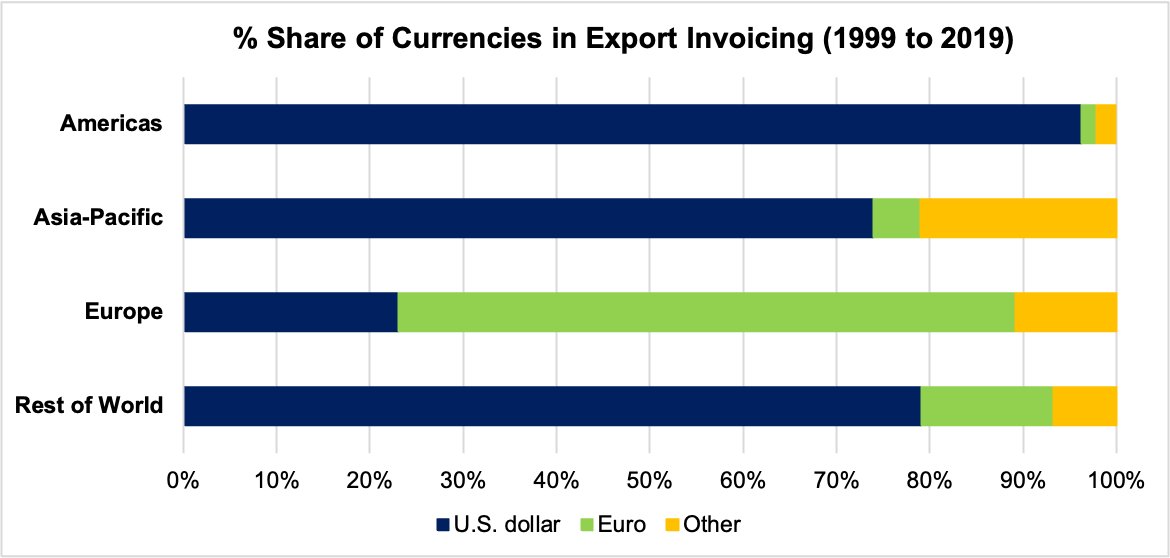

विकासशील अर्थव्यवस्थाओं और उभरते बाज़ारों के लिए यह विशेष रूप से एक सच्चाई है, जहां विकसित अर्थव्यवस्थाओं की तुलना में डॉलर में मूल्य का निर्धारण अधिक प्रचलित है और मुद्रा का अवमूल्यन विदेशी ख़रीदारों के लिए निर्यात को सस्ता बनाने में नाक़ाम रहता है, नतीज़तन उन्हें मांग बढ़ाने के लिए कोई प्रोत्साहन नहीं मिलता है. इसलिए, छोटी अवधि में निर्यात को बढ़ावा नहीं मिलता है और घरेलू अर्थव्यवस्थाएं महंगे आयात की वजह से और ज़्यादा कमज़ोर हो जाती हैं. फेडरल रिज़र्व द्वारा वर्ष 2022 में ब्याज दरों में बढ़ोतरी शुरू करने के बाद ग्लोबल साउथ के अधिकांश देशों द्वारा महसूस की जाने वाली यह एक आम परिघटना है. दरअसल, यह लचीली विनिमय दर व्यवस्था के प्राथमिक लाभ को न केवल रोक देता है, बल्कि इससे मुद्रा अवमूल्यन के दौरान निर्यात पक्ष को होने वाले फायदे भी नहीं मिल पाते हैं.

विकासशील अर्थव्यवस्थाओं और उभरते बाज़ारों के लिए यह विशेष रूप से एक सच्चाई है, जहां विकसित अर्थव्यवस्थाओं की तुलना में डॉलर में मूल्य का निर्धारण अधिक प्रचलित है और मुद्रा का अवमूल्यन विदेशी ख़रीदारों के लिए निर्यात को सस्ता बनाने में नाक़ाम रहता है

डॉलर के उपयोग पर प्रतिबंधों और पाबंदियों के रूप में अमेरिका के पास महत्वपूर्ण वित्तीय मारक क्षमता भी मौज़ूद है. उदाहरण के तौर पर रूस के विरुद्ध हाल–फिलहाल में लगाए गए तमाम प्रतिबंधों में अमेरिका और उसके सहयोगियों ने रूसी सेंट्रल बैंक के लगभग आधे विदेशी मुद्रा भंडार को फ्रीज़ कर दिया और रूस की प्रमुख बैंकों को सोसाइटी फॉर वर्ल्डवाइड इंटरबैंक फाइनेंशियल टेलीकम्युनिकेशंस (SWIFT) यानी एक प्रकार के अंतर–बैंकिंग मैसेजिंग सिस्टम का इस्तेमाल करने से रोक दिया, जो कि सीमा पार विभिन्न देशों की बैंकों को बीच लेनदेन की सुविधा प्रदान करता है. इसकी वजह से पारस्परिक रूप से जुड़ी दुनिया में व्यापार करने की क्षमता समाप्त होने के ख़तरे ने विभिन्न देशों को डॉलर पर निर्भरता कम करने और उसकी जगह दूसरी मुद्रा के उपयोग पर विचार करने के लिए मज़बूर किया है. इसके साथ ही देशों को क्लियरिंग हाउस इंटरबैंक पेमेंट्स सिस्टम (CHIPS) एवं SWIFT जैसी अमेरिका द्वारा नियंत्रित समाशोधन एवं संचार प्रणालियों के विकल्प विकसित करने के लिए प्रेरित करने का भी काम किया है.

जहां तक अमेरिका की बात है, तो उसके लिए दुनिया की रिज़र्व करेंसी को नियंत्रित करने का मतलब है कि वह आय से अधिक ख़र्च करने के लिए दुनिया भर से सस्ते में उधार ले सकता है. हालांकि, अमेरिकियों के कुछ समूह ऐसे हैं, जो ताक़तवर डॉलर के दबदबे का फायदा नहीं उठा रहे हैं. देखा जाए तो वॉल स्ट्रीट और सैन्य प्रतिष्ठानों को ग्रीनबैक यानी अमेरिका डॉलर के इस प्रभुत्व का लाभ हुआ होगा, लेकिन विनिर्माण और निर्यात–संचालित सेक्टरों ने इसकी क़ीमत चुकाई है. पूरी दुनिया में डॉलर की ज़बरदस्त मांग, इसके मूल्य को बढ़ाती है और इस वजह से अमेरिकी निर्यात अपेक्षाकृत महंगा हो जाता है. ज़ाहिर है कि बदले में यह अमेरिका के रस्ट बेल्ट जैसे क्षेत्रों में मैन्युफैक्चरिंग जैसे सेक्टरों को नुक़सान पहुंचाता है, जहां कामगारों की छंटनी कर दी गई है और नौकरियों को दूसरे देशों में ट्रांसफर कर दिया गया है.

असमानता को लेकर इस चिंता ने अमेरिकी राजनीति में विभाजन को और बढ़ा दिया है. इसी वजह से देश के दक्षिणपंथी राजनेताओं ने व्यापार घाटे में कमी लाने के साथ ही ऐसी नीतियों को अपनाने पर ज़ोर दिया है, जो घरेलू मोर्चे पर राहत देने वाली हों और घरेलू हालात को सुधारने वाली हों. हालांकि, यह भी एक सच्चाई है कि अगर इस तरह की नीतियों को लेकर कोई बड़ा निर्णय लिया जाता है, तो इसका अर्थ यह होगा, प्रमुख वित्तीय ताक़त की वजह से मिलने वाले फायदों के साथ समझौता करना, दुनिया भर से पूंजी को आकर्षित करने के लाभ और वॉल स्ट्रीट के ज़रिए कमाए जाने वाले मुनाफ़े से समझौता करना. ज़ाहिर है कि ऐसा करना गैर–औद्योगिकीकरण यानी औद्योगिक क्षमता के नुक़सान के विरुद्ध क़दम उठाना होगा. अमेरिका के लिए, यह संभावना है कि पहले वाला क़दम बाद वाले से अधिक अहम सिद्ध होगा.

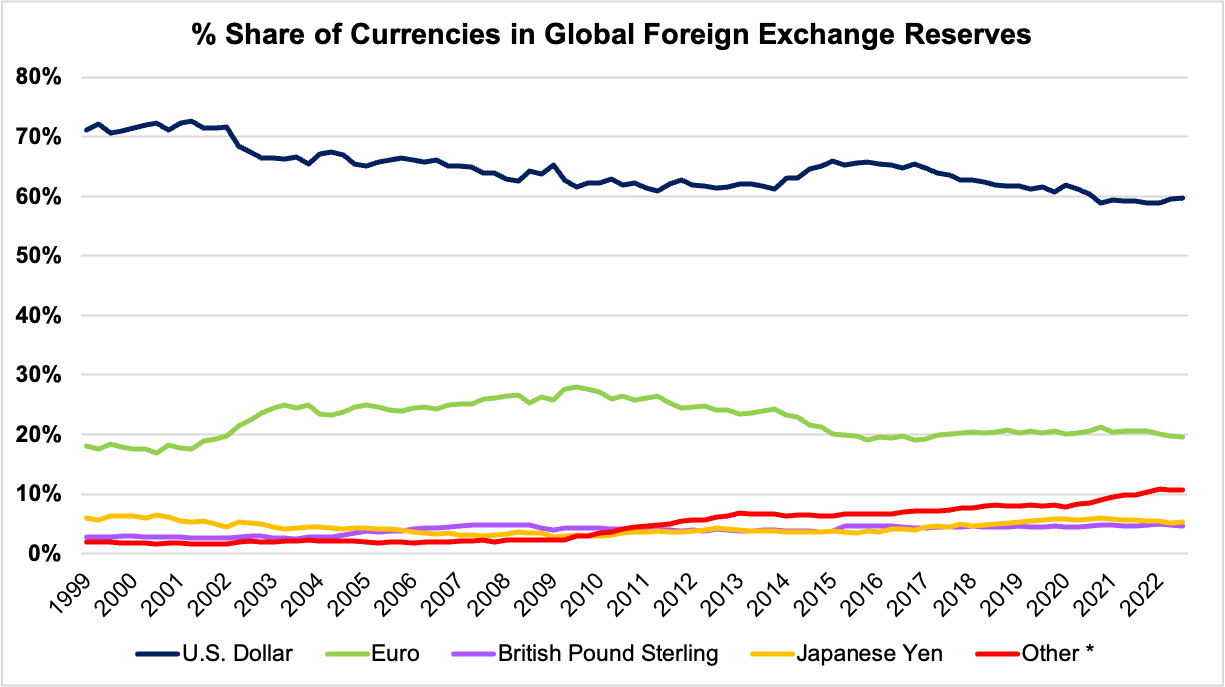

हाल–फिलहाल में डॉलर की भूमिका में कुछ बदलाव देखा गया है, हालांकि यह बदलाव छोटा ही है. उदाहरण के लिए, दुनिया भर के देशों में सेंट्रल बैंकों द्वारा अमेरिकी डॉलर के रूप में रखे गए विदेशी मुद्रा भंडार का हिस्सा वर्ष 1999 में 71 प्रतिशत था, जो कि वर्ष 2021 में गिरकर 59 प्रतिशत हो गया. विदेशी मुद्रा भंडार में डॉलर की हिस्सेदारी में यह गिरावट दुनिया भर में गैर–पारंपरिक रिजर्व करेंसियों की ओर सेंट्रल बैंकों के विदेशी मुद्रा पोर्टफोलियो के एक सक्रिय विविधीकरण के साथ दर्ज़ की गई है. जिसमें यूरो, ब्रिटिश पाउंड और जापानी येन जैसी ऐतिहासिक रूप से प्रमुख रिज़र्व करेंसी तुलनात्मक रूप से अमेरिकी डॉलर का स्थान ले रही हैं. सेंट्रल बैंकों के लिए एक प्रमुख आकर्षण छोटी अर्थव्यवस्थाओं में बाज़ारों के स्तर और तरलता यानी नकदी में बढ़ोतरी रहा है, जो कि अस्थिरता के लिए समायोजित किए जाने की स्थिति में अपेक्षाकृत अधिक रिटर्न के साथ संबंधित है.

* “अन्य” श्रेणी में ऑस्ट्रेलियाई डॉलर, कैनेडियन डॉलर, चीनी रेनमिनबी, स्विस फ्रैंक और अन्य करेंसी शामिल हैं, जिन्हें COFER सर्वे में अलग से पहचाना नहीं गया है. चीन 2017 से एक COFER रिपोर्टर है

विभिन्न देशों में गहरे, तरल और खुले घरेलू–मुद्रा परिसंपत्ति बाज़ारों के विकास ने इलेक्ट्रॉनिक ट्रेडिंग प्लेटफॉर्म एवं स्वचालित मार्केट की स्थापना के साथ मिलकर घरेलू मुद्राओं में सीधे व्यापार की लागत को कम कर दिया है. दरअसल, वैश्विक व्यापार एवं कैपिटल मार्केट के लेनदेन में उभरती अर्थव्यवस्थाओं का योगदान लगातार बढ़ा है. ध्यान देने वाली बात है कि मौज़ूदा समय में उभरती बाज़ार मुद्राओं में लेनदेन वैश्विक विदेशी मुद्रा टर्नओवर का 25 प्रतिशत है, जो कि वर्ष 2001 में सिर्फ़ 7 प्रतिशत था.

एशियाई अर्थव्यवस्थाओं के बीच लोकल करेंसी सेटलमेंट (LCS) व्यवस्थाओं का बढ़ता इस्तेमाल, देशों को स्थानीय मुद्राओं में व्यापार और निवेश में अंतर्राष्ट्रीय लेनदेन की सुविधा प्रदान करता है. इस व्यवस्था की वक़ालत वर्ष 2022 में G20 अध्यक्षता के दौरान इंडोनेशिया द्वारा की गई थी. LCS समझौतों में विकसित अर्थव्यवस्थाओं में मौद्रिक सख़्ती के स्पिल ओवर प्रभावों यानी किसी देश की अर्थव्यवस्था पर दूसरे देश में होने वाली अप्रत्याशित घटनाओं की वजह से पड़ने वाले प्रभावों को कम करने की क्षमता है. यानी कि LCS समझौतों में डॉलर की लालसा और उस पर निर्भरता कम करने के साथ ही वैश्विक उथल–पुथल की वजह से होने वाली वित्तीय अस्थिरता की भेद्यता को सीमित करने की भी क्षमता है. हाल ही में भारत ने भी रुपये में व्यापार की इनवॉइस बनाने, भुगतान करने और समाधान की अनुमति दी है. इसके अलावा, भारत दक्षिण एशियाई देशों के साथ भी रुपये–रूबल समझौते के तर्ज़ पर द्विपक्षीय समझौतों की संभावनाओं को तलाश रहा है.

दुनिया भर से पूंजी को आकर्षित करने के लाभ और वॉल स्ट्रीट के ज़रिए कमाए जाने वाले मुनाफ़े से समझौता करना. ज़ाहिर है कि ऐसा करना गैर-औद्योगिकीकरण यानी औद्योगिक क्षमता के नुक़सान के विरुद्ध क़दम उठाना होगा.

इसके अलावा BRICS, जो कि बहुपक्षीय समूह है और जिसमें ब्राज़ील, रूस, भारत, चीन एवं दक्षिण अफ्रीका शामिल हैं, ने एक रिज़र्व करेंसी विकसित करने का ऐलान किया है, जिसमें सदस्य देशों की करेंसी की एक बास्केट शामिल है. हालांकि, ब्रिक्स के भीतर अंतर्निहित विविधताओं, विषमताओं और रणनीतिक विवादों के मद्देनज़र BRICS रिज़र्व करेंसी का विचार कमज़ोर आधार पर टिका है. लेकिन इसके सदस्य देशों के बीच घरेलू मुद्राओं में बढ़ा हुआ द्विपक्षीय व्यापार डॉलर से अलग हटकर विविधीकरण का मार्ग प्रशस्त कर सकता है. इसके अतिरिक्त, सऊदी अरब जैसे तेल निर्यातक देश उभरती हुईं और विकासशील अर्थव्यवस्थाओं के साथ प्रगाढ़ संबंध बनाने के इच्छुक हैं, ऐसे में इन देशों की घरेलू मुद्राएं भी ऑयल ट्रेड में धीरे–धीरे अपना रास्ता बना सकती हैं.

ज़ाहिर है कि मौज़ूदा वैश्विक परिस्थितियों में भू–राजनीतिक तेज़ी के साथ अपना रुख़ बदल रही है और ऐसे में डॉलर के खात्मे का ऐलान करना नादानी होगी. ऐतिहासिक रूप से देखा जाए, तो कोई भी मुद्रा अमेरिकी डॉलर को विस्थापित करने में क़ामयाब नहीं रही है. आकार में अमेरिका के समतुल्य एक अर्थव्यवस्था द्वारा पेश किए जाने के बावज़ूद यूरो को नक़ामी का सामना करना पड़ा है. इसी प्रकार से नए दावेदार के रूप में उभरी चीन की रेनमिनबी मुद्रा, जो कि अपना दबदबा बनाने के लिए पर्याप्त रूप से लचीली और पारदर्शी है, लेकिन इसे भी बाज़ारों द्वारा समर्थन मिलने की संभावना नहीं है.

इस सबके चलते एक बहुध्रुवीय मुद्रा व्यवस्था की ओर एक धीमी, लेकिन संतुलित गति से बढ़ने की संभावना है. अमेरिकी डॉलर के बड़े नेटवर्क का प्रभाव, इस पर ऐतिहासिक भरोसा और निर्भरता से जो लाभ मिलता है, उसका स्पष्ट मतलब है कि डॉलर से दूरी बनाने की प्रक्रिया बेहद धीमी गति से होगी और इसके लिए मज़बूत बहुपक्षीय सहयोग की ज़रूरत पड़ेगी. इसमें कोई संदेह नहीं है कि डॉलर पर निर्भरता कम करने के लिए एक बेहद छोटा ही सही, लेकिन स्पष्ट बदलाव निश्चित रूप से चल रहा है. यानी एक ऐसा परिवर्तन जिसमें व्यापार और फाइनेंस की अंतर्राष्ट्रीय प्रणाली को एक समान तरीक़े से फिर से संतुलित करने की क्षमता है और जिसमें उभरती एवं विकासशील दुनिया खुद को एक प्रभावी ताक़त के रूप में स्थापित करने की क़वायद में जुटी हुई है.

दीया दीक्षित ऑब्ज़र्वर रिसर्च फाउंडेशन में सेंटर फॉर इकोनॉमी एंड ग्रोथ में इंटर्न हैं.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.