-

CENTRES

Progammes & Centres

Location

श्रीलंका की मौजूदा आर्थिक दुश्वारियों के पीछे मुख्य रूप से ऋण जुटाने और विदेशी कर्ज़ों के बोझ से जुड़ी क़वायदों का हाथ है.

ये लेख द अनफ़ोल्डिंग क्राइसिस इन श्रीलंका सीरीज़ का हिस्सा है.

श्रीलंका के मौजूदा आर्थिक संकट की एक प्रमुख वजह ऋणदाता देशों और बहुपक्षीय संगठनों से कर्ज़ लेने की उसकी आदतें और रुझान हैं. आज संप्रभु ऋण का एक विकट ढांचा दुश्वारियों का सबब बनकर खड़ा है. इस साल श्रीलंका पर विदेशी ऋण के ब्याज़ की अदायगी के तौर पर 7 अरब अमेरिकी डॉलर का बोझ है. दूसरी ओर मार्च 2022 के अंत तक श्रीलंका का विदेशी मुद्रा भंडार महज़ 1.9 अरब अमेरिकी डॉलर रह गया. 12 अप्रैल को श्रीलंका ने 51 अरब अमेरिकी डॉलर के विदेशी ऋण की अदायगी में नाकाम होने का ऐलान कर दिया. श्रीलंका अब अंतरराष्ट्रीय मुद्रा कोष (IMF) से बेलआउट पैकेज मिलने का इंतज़ार कर रहा है. वित्त मंत्रालय के मुताबिक आवश्यक वस्तुओं की आपूर्ति बहाल करने के लिए उसे अगले 6 महीनों में तक़रीबन 30 लाख अमेरिकी डॉलर की विदेशी सहायता की ज़रूरत पड़ेगी. इसके साथ ही मंत्रालय ने संकटग्रस्त अर्थव्यवस्था को दोबारा पटरी पर लाने का रास्ता भी सुझाया है.

12 अप्रैल को श्रीलंका ने 51 अरब अमेरिकी डॉलर के विदेशी ऋण की अदायगी में नाकाम होने का ऐलान कर दिया. श्रीलंका अब अंतरराष्ट्रीय मुद्रा कोष (IMF) से बेलआउट पैकेज मिलने का इंतज़ार कर रहा है.

श्रीलंका के मौजूदा संप्रभु ऋण संकट की जड़ें 2000 के दशक की शुरुआत तक जाती हैं. दरअसल, यही वो समय था जब विश्व बैंक ने श्रीलंका का दर्जा बढ़ाकर उसे निम्न-आय वाले देश से मध्यम-आय वाले राष्ट्र की श्रेणी में शामिल कर लिया. ग़ौरतलब है कि मध्यम-आय वाले देश के तौर पर उभरने से पहले श्रीलंका के विदेशी ऋण का एक बड़ा हिस्सा विश्व बैंक, जापान अंतरराष्ट्रीय सहयोग एजेंसी, एशियाई विकास बैंक (ADB) जैसे बहुपक्षीय संगठनों द्वारा दिए जाने वाले रियायती कोष से आता था. उधार से जुड़ी इन क़वायदों की शर्तें माकूल हुआ करती थीं. मसलन इन पर ब्याज़ दरें कम होती थीं (1% या उससे भी कम) और उनकी अदायगी की मियाद भी लंबी (25-40 साल) हुआ करती थी. इससे विदेशी मुद्रा भंडारों का व्यवस्थित रूप से प्रबंधन करने में सहूलियत होती थी.

मध्यम-आय वाला देश बनते ही श्रीलंका के लिए रियायती फ़ंडिंग के स्रोतों की किल्लत होने लगी. लिहाज़ा वहां की अर्थव्यवस्था में विदेशी कर्ज़ के ढांचे में वाणिज्यिक ऋणों का अनुपात बढ़ता चला गया.

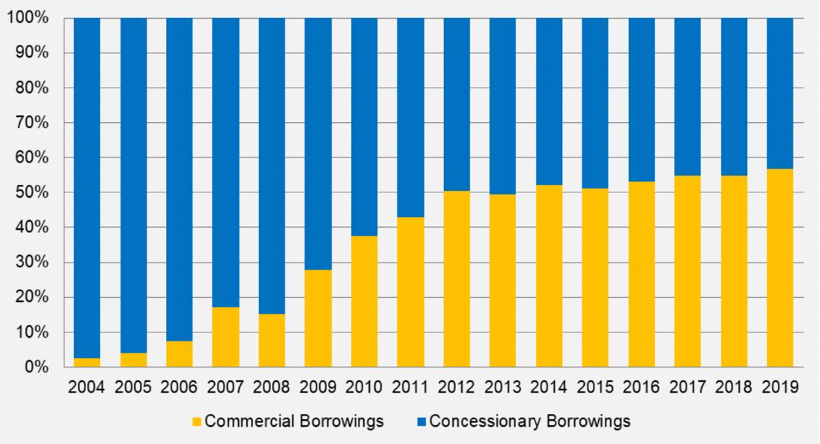

वैसे तो पिछले दो दशकों में श्रीलंका की जीडीपी में विदेशी कर्ज़ के अनुपात में गिरावट देखी गई, लेकिन विदेशी ऋणों के सकल ढांचे में बदलाव ने पिछले कुछ सालों से देश की अर्थव्यवस्था में नक़दी संकट का जोख़िम बढ़ा दिया. मध्यम-आय वाला देश बनते ही श्रीलंका के लिए रियायती फ़ंडिंग के स्रोतों की किल्लत होने लगी. लिहाज़ा वहां की अर्थव्यवस्था में विदेशी कर्ज़ के ढांचे में वाणिज्यिक ऋणों का अनुपात बढ़ता चला गया. ये वाणिज्यिक ऋण ज़्यादातर अंतरराष्ट्रीय सॉवरिन बॉन्ड्स (ISBs) की शक़्ल में होते थे. पूंजी बाज़ार से ऋण जुटाने के इन साधनों पर ब्याज़ की दरें काफ़ी ज़्यादा (6 प्रतिशत से अधिक) हुआ करती थीं. साथ ही इनकी अदायगी की मियाद छोटी (5-10 साल) हुआ करती थी और इनके भुगतान पर समयसीमा से जुड़ी कोई छूट भी नहीं होती थी. 2007 में श्रीलंका ने 50 करोड़ अमेरिकी डॉलर की रकम के बराबर अपना पहला ISB जारी किया था. इसके बाद बड़ी-बड़ी खेप में अंतरराष्ट्रीय पूंजी बाज़ारों से ISBs के रूप में कर्ज़े उठाए गए. 2004 से 2019 तक देश के सकल विदेशी कर्ज़ों में वाणिज्यिक ऋण का हिस्सा क्रमश: 2.5 प्रतिशत से बढ़कर 56 प्रतिशत तक पहुंच गया (चित्र 1 देखें). इससे व्यापक अर्थव्यवस्था की अस्थिरता बढ़ गई.

चित्र 1: श्रीलंका के विदेशी ऋण की बनावट (2004 – 2019)

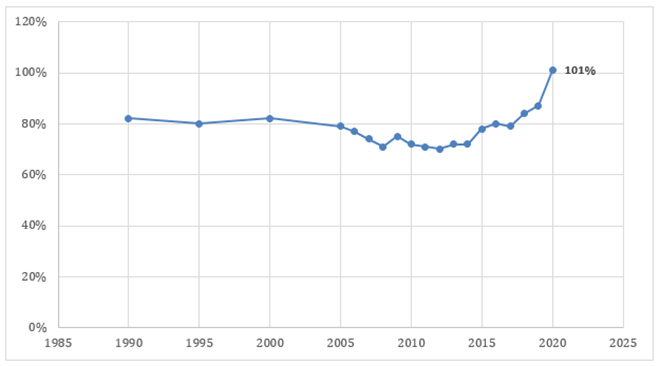

हालांकि, देश के घरेलू सार्वजनिक ऋण का स्तर ज़्यादातर स्थिर बना रहा, लेकिन इसके बावजूद जीडीपी से विदेशी कर्ज़ का अनुपात (ज़्यादातर वाणिज्यिक ऋणों वाला) 2014 के 30 प्रतिशत के मुक़ाबले 2019 में बढ़कर 42.6 प्रतिशत हो गया. श्रीलंका की जीडीपी में कर्ज़ का सकल अनुपात बढ़ाने में मुख्य रूप से इसी कारक का हाथ रहा है. 2020 में ये अनुपात बढ़कर जीडीपी के तक़रीबन 101 प्रतिशत तक पहुंच गया. ये अबतक का सबसे ऊंचा दर था (चित्र 2 देखें). विश्व बैंक के एक अध्ययन से जुड़े सांख्यिकीय विश्लेषण के मुताबिक श्रीलंका जैसे उभरते बाज़ारों वाली अर्थव्यवस्था के लिए जीडीपी में ऋण का सकल अनुपात आदर्श रूप से अधिकतम 64 प्रतिशत होना चाहिए. इस स्तर से आगे हर एक प्रतिशत की बढ़ोतरी होने पर अर्थव्यवस्था की सालाना वास्तविक वृद्धि दर में 0.02 प्रतिशत अंक की गिरावट आने का अंदेशा जताया गया है.

चित्र 2: श्रीलंका में कुल सरकारी कर्ज़ (जीडीपी के प्रतिशत के रूप में) (1990 – 2020)

ये कहना ग़लत नहीं होगा कि विदेशी कर्ज़ों का लगातार बढ़ता बोझ श्रीलंका की मौजूदा आर्थिक तकलीफ़ों का एक बड़ा कारक है. दरअसल, अर्थव्यवस्था की ढांचागत कमज़ोरियों पर ध्यान दिए बिना श्रीलंकाई सरकार वाणिज्यिक कर्ज़ों पर निर्भर रहने लगी. इन कमज़ोरियों में जीडीपी के अनुपात के रूप में व्यापार का कम होता स्तर (2000 के 33 प्रतिशत के मुक़ाबले 2019 में 13 प्रतिशत), FDI का मामूली स्तर (FDI के मोर्चे पर तय किए गए लक्ष्य को पूरा करने में एक के बाद एक तमाम सरकारें नाकाम रही हैं) और पिछले काफ़ी वक़्त से कर राजस्व में लगातार जारी गिरावट शामिल हैं. घरेलू और व्यापक अर्थव्यवस्था से जुड़े तमाम बाहरी कारक बेहद पेचीदा साबित हुए हैं. इन्होंने साझा रूप से अर्थव्यवस्था को प्रभावी तौर पर तबाही की कगार पर पहुंचा दिया. दूसरा, श्रीलंका में चीन की ओर से होने वाले पूंजी प्रवाह को लेकर विस्तृत पड़ताल किए जाने की दरकार है. ग़ौरतलब है कि श्रीलंका लगातार चीन की बेल्ट एंड रोड इनिशिएटिव (BRI) में हिस्सा लेता रहा है. लिहाज़ा आने वाले वर्षों में दोनों देशों के बीच कर्ज़ से जुड़ी और ज़्यादा शर्तों पर रज़ामंदी से पहले पूरी जांच-पड़ताल करना ज़रूरी है. दरअसल, श्रीलंकाई सरकार चीन की शातिराना ‘कर्ज़ के जाल में फंसाने वाली कूटनीति’ में बुरी तरह से फंस गई है. 2017 का हम्बनटोटा बंदरगाह प्रकरण इसकी जीती-जागती मिसाल है. आधिकारिक आंकड़ों के मुताबिक 2019 में श्रीलंका के कुल विदेशी कर्ज़ों में चीन का हिस्सा 9.83 प्रतिशत (3.4 अरब अमेरिकी डॉलर) था. ऋणमुक्ति से जुड़े चीनी हथकंडे (liquidation techniques) और विभिन्न परियोजनाओं के बहाने छिपे तौर पर कर्ज़ में डालने की क़वायद आर्थिक मोर्चे पर उसकी साम्राज्यवादी नीतियों को ज़ाहिर करती हैं. इसने श्रीलंकाई अर्थव्यवस्था के लिए मुश्किलें खड़ी कर दी हैं. फ़रवरी 2022 में चीनी विदेश मंत्री श्रीलंका के दौरे पर पहुंचे थे. मौजूदा आर्थिक संकट के चलते श्रीलंका को उनके सामने कर्ज़ की अदायगी को मुल्तवी करने की गुहार लगानी पड़ी. इससे वैश्विक कूटनीतिक परिदृश्य में ‘समस्याएं खड़ी करने वाले चीनी कर्ज़ों’ को लेकर नए सिरे से बहस का दौर शुरू हो गया. हालांकि मार्च 2022 में श्रीलंका की सरकार चीन से 2.5 अरब अमेरिकी डॉलर का नया ऋण जुटाने का प्रयास भी कर चुकी है.

दरअसल, श्रीलंकाई सरकार चीन की शातिराना ‘कर्ज़ के जाल में फंसाने वाली कूटनीति’ में बुरी तरह से फंस गई है. 2017 का हम्बनटोटा बंदरगाह प्रकरण इसकी जीती-जागती मिसाल है.

श्रीलंका अपनी बुनियादी ढांचे से जुड़ी परियोजनाओं के लिए विदेशी कर्ज़ों पर ज़रूरत से ज़्यादा निर्भर रहा है. ये तमाम परियोजनाएं ख़र्च के हिसाब से ऊंचे परिणाम देने में नाकाम रही हैं. श्रीलंका में 26 साल की लंबी अवधि तक गृह युद्ध का दौर रहा. 2009 में ख़त्म हुए गृह युद्ध के भारी-भरकम आर्थिक बोझ के चलते श्रीलंकाई अर्थव्यवस्था डगमगा रही थी. पहले से ही कमज़ोर पड़ी अर्थव्यस्था को विदेशी कर्ज़ों पर ब्याज़ के चढ़ते बोझ ने और नाज़ुक हालत में पहुंचा दिया. 2007-08 में वैश्विक वित्तीय संकट के प्रभावों के चलते ये समस्या और गंभीर हो गई. श्रीलंका के राजकोषीय और चालू खाते में लगातार घाटे का दौर रहने लगा. अप्रैल 2022 में सेंट्रल बैंक ऑफ़ श्रीलंका के गवर्नर ने फ़िलहाल घरेलू कर्ज़ों (जैसे सरकारी सिक्योरिटीज़ और विकास बॉन्ड्स) की किसी भी तरह की रीस्ट्रक्चरिंग नहीं करने का एलान कर दिया. उन्होंने साफ़ किया कि मौजूदा परिस्थितियों के चलते विदेशी ऋण की रिस्ट्रक्चरिंग को ही प्राथमिकता दी जाएगी.

दुनियाभर के मुल्कों की आर्थिक तरक़्क़ी को बढ़ावा देने के लिए मुनासिब रूप से संप्रभु पूंजी के प्रवाह की आस लगाई जाती है. बहरहाल श्रीलंका के संदर्भ में संप्रभु ऋणों (मसलन IMF के अनेक बेलआउट पैकेज) को मुख्य रूप से अर्थव्यवस्था को भुगतान संतुलन से जुड़े एक के बाद एक संकटों से बचाने के लिए प्रयोग में लाया जाता रहा है. आज श्रीलंका की अर्थव्यवस्था बर्बादी की कगार पर खड़ी है. वैश्विक अर्थव्यवस्था पर कोविड-19 महामारी ने भारी असर डाला है. इससे भी गंभीर बात ये है कि श्रीलंकाई अर्थव्यवस्था की सॉवरिन क्रेडिट रेटिंग काफ़ी नीचे चली गई है. इससे निकट भविष्य में श्रीलंका को विदेशी स्रोतों से वाणिज्यिक ऋण तलाशने में बेहद मुश्किलों का सामना करना पड़ेगा. लिहाज़ा आने वाले वक़्त में साख में विविधता लाने और विदेशी कर्ज़ की रीस्ट्रक्चरिंग, श्रीलंका के लिए सबसे अहम क़वायद साबित होने वाली है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Soumya Bhowmick is a Fellow and Lead, World Economies and Sustainability at the Centre for New Economic Diplomacy (CNED) at Observer Research Foundation (ORF). He ...

Read More +