हाल के दिनों में, रूस के ख़िलाफ़ पश्चिमी देशों के प्रतिबंधों और स्विफ्ट जैसी अंतर्राष्ट्रीय डॉलर-व्यापार प्रणालियों से इसको निकालने के चलते पैदा हुए आर्थिक व्यवधानों के कारण कई देश अमेरिकी डॉलर के अलावा दूसरी करेंसी में व्यापार करने की मांग करने लगे हैं. अप्रैल में, ब्रिक्स देशों ने अपनी नई रिज़र्व करेंसी शुरू करने की अपनी योजना की घोषणा की थी. ब्रिक्स देशों में से प्रत्येक देश के पास इस पहल का समर्थन करने के अपने कारण हैं, हालांकि नई मुद्रा को अपनाने और इसकी व्यवहार्यता के संबंध में कई महत्वपूर्ण सवाल पैदा होते हैं. यह आलेख अमेरिकी डॉलर जैसी नई वैश्विक मुद्रा विकसित करने की ब्रिक्स की क्षमता और उससे संबंधित भारत की चुनौतियों की पड़ताल करने की एक कोशिश है.

यह आलेख अमेरिकी डॉलर जैसी नई वैश्विक मुद्रा विकसित करने की ब्रिक्स की क्षमता और उससे संबंधित भारत की चुनौतियों की पड़ताल करने की एक कोशिश है.

एक कॉमन करेंसी की आवश्यकता?

ब्रिक्स सदस्य देश आपस में घरेलू मुद्राओं में आंतरिक व्यापार को लेकर सक्रियता से विचार कर रहे हैं. हालांकि एक कॉमन करेंसी ना केवल इंट्रा-ब्रिक्स व्यापार को बढ़ावा देगी बल्कि अंतर्राष्ट्रीय लेनदेन की हाई डॉलर कन्वर्जन कॉस्ट पर भी नकेल कसेगी.

पहले कदम के तौर पर भारत और चीन के नेतृत्व में सदस्य देशों ने पहले से ही राष्ट्रीय मुद्राओं में पारस्परिक व्यापार समझौते के विकल्पों को तलाशना शुरू कर दिया है. और एक बार जहां यह व्यापार राष्ट्रीय मुद्रा में परिवर्तित हो जाएगा उसके बाद, ब्रिक्स डिजिटल या वैकल्पिक मुद्रा शुरू करने और प्रसारित करने पर सक्रिय रूप से विचार करेगा.

हालांकि ब्रिक्स के प्रत्येक सदस्य देश अलग-अलग कारणों से इस नई पहल का समर्थन करते हैं. रूस और चीन अपने राजनीतिक हितों के लिए डी-डॉलराइजेशन मूव को लेकर सबसे आगे हैं. तो रूस डॉलर-प्रभुत्व वाली वित्तीय प्रणाली को चुनौती देकर अमेरिकी प्रतिबंधों से बचने की कोशिश में जुटा है, जबकि चीन एक विकल्प के रूप में रेनमिनबी को बढ़ावा देने में लगा है. चूंकि चीन का 17 प्रतिशत से अधिक भंडार रेनमिनबी में है, इसलिए रूस को रेनमिनबी में लेनदेन करने में अधिक प्राथमिकता मिलती है.

दूसरी ओर भारत, दक्षिण अफ्रीका और ब्राज़ील के पास इस कदम का समर्थन करने के अपने व्यावहारिक कारण मौज़ूद हैं. अंतर्राष्ट्रीय लेनदेन में डॉलर का प्रभुत्व कम होने से डॉलर की कमी का सामना कर रहे इन देशों के लिए ऐसे में अंतर्राष्ट्रीय संगठनों का कर्ज़ चुकाना आसान हो जाएगा.

इस अध्ययन से यह निष्कर्ष निकाला गया कि क्षेत्र में, विशेष रूप से मॉनेटरी मैनेजमेंट (मौद्रिक प्रबंधन) में एक मज़बूत पॉलिसी इंटरैक्शन को शामिल करने से ब्रिक्स सदस्य देशों के बीच मज़बूत करेंसी यूनियन की संभावना का पता चलता है.

ग्लोबल बिजनेस रिव्यू के 2019 के एक अध्ययन में समूह के गठन से पहले और बाद में पांच ब्रिक्स देशों की वास्तविक विनिमय दरों के रेजिम-स्विचिंग बिहेवियर (शासन-परिवर्तन व्यवहार) की तुलना की गई. इस अध्ययन से यह निष्कर्ष निकाला गया कि क्षेत्र में, विशेष रूप से मॉनेटरी मैनेजमेंट (मौद्रिक प्रबंधन) में एक मज़बूत पॉलिसी इंटरैक्शन को शामिल करने से ब्रिक्स सदस्य देशों के बीच मज़बूत करेंसी यूनियन की संभावना का पता चलता है.

ग्लोबल करेंसी के रूप में ब्रिक्स

नई मुद्रा के बारे में दूसरा महत्वपूर्ण सवाल यह है कि क्या ब्रिक्स अमेरिका की तुलना में वैश्विक मुद्रा बनाने के लिए आवश्यक मानदंडों को पूरा करता है. इसमे शामिल है:

1.ग्रेटर इकोनॉमिक साइज़

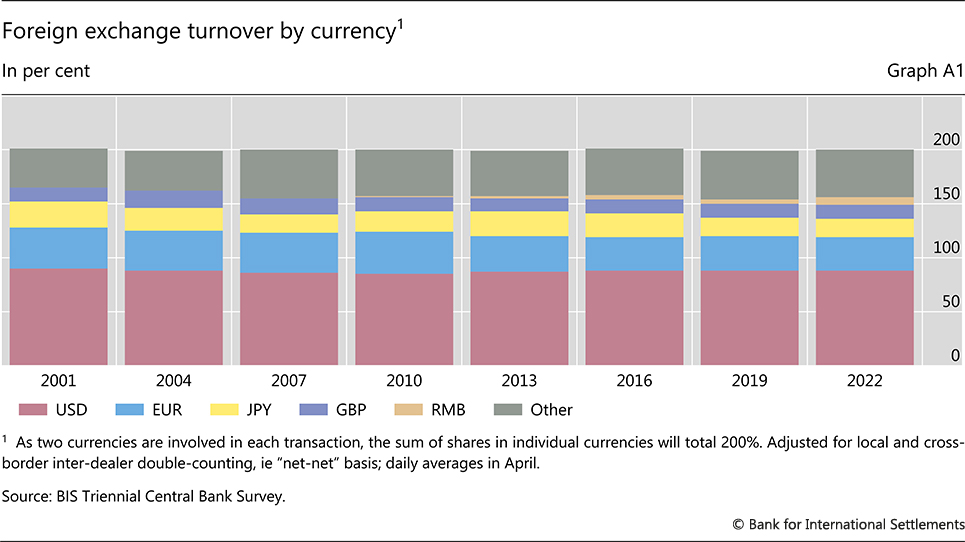

बैंक फॉर इंटरनेशनल सेटलमेंट्स के अनुसार, अमेरिकी डॉलर सबसे अधिक कारोबार वाली मुद्रा है और वैश्विक विदेशी मुद्रा लेनदेन में इसकी भागीदारी लगभग 90 प्रतिशत है. डॉलर के प्रमुख मुद्रा होने का एक कारण यह है कि अमेरिका लगभग 25.46 ट्रिलियन अमेरिकी डॉलर की जीडीपी के साथ दुनिया की सबसे बड़ी अर्थव्यवस्था है. इसका मतलब यह हुआ कि अमेरिका का दुनिया की जीडीपी में 24 प्रतिशत हिस्सा है. किसी देश की राष्ट्रीय आय जितनी अधिक होती है, उसकी संपत्ति की मांग उतनी ही अधिक होती है, जिससे उस देश की करेंसी रखने की उतनी ही ज़्यादा आवश्यकता होती है. दूसरी ओर ब्रिक्स ब्लॉक की जीडीपी 32.72 ट्रिलियन अमेरिकी डॉलर से अधिक है. यानी विश्व जीडीपी का 31.59 प्रतिशत. सामूहिक रूप से, ब्रिक्स अमेरिका की तुलना में बहुत बड़ी आर्थिक ताक़त की ओर इशारा करता है.

2.ग्रोइंग फाइनेंशियल आउटरीच

अमेरिका के पास एक बड़ा और सॉफिस्टिकेटेड फाइनेंसियल सिस्टम है जिसमें कॉम्प्लेक्स इंटरनेशनल ट्रांजेक्शन को संभालने में सक्षम बैंकों, इन्वेस्टमेंट फर्म और अन्य वित्तीय संस्थानों का एक बड़ा नेटवर्क शामिल है. दुनिया भर में निवेशक अपनी सुरक्षा और डॉलर के बदले में हाई लिक्विडिटी के लिए डॉलर-डिनोमिनेटेड सिक्युरिटीज को ख़रीदना पसंद करते हैं. 2014 में ब्रिक्स ने विश्व बैंक (डब्ल्यूबी) और अंतर्राष्ट्रीय मुद्रा कोष (आईएमएफ) जैसे अंतर्राष्ट्रीय संगठनों के विकल्प के रूप में न्यू डेवलपमेंट बैंक (एनडीबी) की स्थापना की. एनडीबी की कन्टिनजेंट रिज़र्व अरेंजमेंट (सीआरए) लिक्विडिटी मेकेनिज़्म ने कई विकासशील देशों को ब्रिक्स व्यवस्था में शामिल होने के लिए प्रेरित किया है. ये देश अपने डॉलर भंडार की कमी का सामना कर रहे थे और अपने अंतर्राष्ट्रीय कर्ज़ का निपटान करने में असमर्थ थे. इसके अलावा आईएमएफ के स्ट्रक्चरल एडजस्टमेंट प्रोग्राम (संरचनात्मक समायोजन कार्यक्रम) ने इन देशों को सरकारी व्यय को कम करने और निजीकरण और विनियमन को बढ़ाने के लिए बाध्य किया है. स्वतंत्र नीतियों को तैयार करने में असमर्थता के परिणामस्वरूप ऐसे देशों को ऋण और विकास में मदद के लिए एनडीबी की ओर जाने के लिए मज़बूर होना पड़ा. एनडीबी ने स्थानीय मुद्राओं में बॉन्ड भी जारी किए हैं. ये डेवलपमेंट ब्रिक्स की अपनी लिक्विड असेट के उपयोग के लिए बढ़ती वित्तीय पहुंच का संकेत देते हैं.

3.सैन्य शक्ति

अपनी मज़बूत सैन्य शक्ति और वैश्विक राजनीति में प्रमुख भूमिका को देखते हुए अमेरिका का अंतर्राष्ट्रीय मामलों में भारी वर्चस्व है. इस वैश्विक दबदबे ने अमेरिका को एक मुखर और चुनौती रहित ग्लोबल करेंसी के तौर पर डॉलर की स्थिति को मज़बूत करने में मदद की है. हालांकि ग्लोबल फायर पावर इंडेक्स के अनुसार, ब्रिक्स ब्लॉक में रूस, चीन और भारत शामिल हैं, जिनके पास अमेरिका के बाद सबसे मज़बूत सेनाएं हैं. रूस का स्थान दूसरा है, चीन तीसरे और भारत चौथे स्थान पर है. हालांकि साल 2018 में सैन्य गठबंधन की संभावना को ख़ारिज़ कर दिया गया था क्योंकि ब्लॉक का मुख्य उद्देश्य विकासशील देशों के साथ सहयोग बढ़ाना है. इसके अलावा भारत और चीन के बीच चल रहे सीमा गतिरोध और कई समसामयिक और उभरते भू-राजनीतिक और भू-रणनीतिक मुद्दों पर दोनों देशों के अलग-अलग रुख़ को देखते हुए, ऐसे गठबंधन की संभावना भी अब कम ही लगती है.

स्वतंत्र नीतियों को तैयार करने में असमर्थता के परिणामस्वरूप ऐसे देशों को ऋण और विकास में मदद के लिए एनडीबी की ओर जाने के लिए मज़बूर होना पड़ा. एनडीबी ने स्थानीय मुद्राओं में बॉन्ड भी जारी किए हैं.

भारत की चुनौतियां

तीसरा और सबसे महत्वपूर्ण सवाल यह है कि नई ब्रिक्स करेंसी को अपनाते समय भारत को किन चुनौतियों से निपटना होगा.

सबसे बड़ी चुनौती डी-डॉलराइजेशन के पीछे के व्यावहारिक कारणों पर भारी पड़ने वाली राजनीतिक मंशा की है. नेशनल करेंसी को बढ़ावा देने की कोशिश में, भारत और रूस के बीच रुपया-रूबल व्यवस्था के बावज़ूद, रूस रुपये के मुक़ाबले रेनमिनबी में लेनदेन को अधिक प्राथमिकता देता है. इससे हितों के टकराव होने की आशंका है, जिसके परिणामस्वरूप ब्लॉक के भीतर विवाद पैदा हो सकते हैं जो पहले चरण को बाधित कर सकते हैं. इसका मतलब यह हुआ कि नेशनल करेंसी में ट्रांजिशन, जिससे ब्लॉक सदस्यों के लिए वैकल्पिक कॉमन करेंसी शुरू करने की संभावना तलाशने के चांस कम हो जाएंगे.

दूसरी चुनौती चीन पर बढ़ती निर्भरता की है क्योंकि ब्रिक्स यूरोपीय संघ की तरह एक करेंसी यूनियन बनने की ओर बढ़ रहा है. इस बात की ज़्यादा संभावना इसलिए भी है क्योंकि चीन का ब्रिक्स के सकल घरेलू उत्पाद में एक बड़ा हिस्सा है. इंट्रा-ब्रिक्स व्यापार इस हद तक उदार हो सकता है कि सदस्य देश एक-दूसरे के आयात पर शुल्क में काफी कमी कर देंगे या माफ कर देंगे. इससे विशेषकर चीन के साथ द्विपक्षीय व्यापार घाटा तेज़ी से बढ़ सकता है. चीनी वस्तुओं पर अधिक निर्भरता से चीनी प्रभाव बढ़ेगा और ब्लॉक के व्यापार नियमों को स्थापित करने में चीन को अधिक महत्वपूर्ण भूमिका मिलेगी, जो संभावित रूप से चीन के वर्चस्व को एक और रूप में जन्म देगा.

चीनी वस्तुओं पर अधिक निर्भरता से चीनी प्रभाव बढ़ेगा और ब्लॉक के व्यापार नियमों को स्थापित करने में चीन को अधिक महत्वपूर्ण भूमिका मिलेगी, जो संभावित रूप से चीन के वर्चस्व को एक और रूप में जन्म देगा.

तीसरी चुनौती सदस्य राष्ट्र में विनिमय दर की अस्थिरता से उत्पन्न होने वाले जोख़िम को लेकर है. दक्षिण अफ्रीकी रैंड के मूल्य में भारी गिरावट को देखते हुए एक बैंड स्थापित करना आवश्यक हो जाता है जिसके भीतर रैंड जैसी ब्रिक्स सदस्य मुद्रा में उतार-चढ़ाव होना चाहिए. हालांकि ब्रिक्स करेंसी यूनियन में शामिल होने से पहले प्रत्येक सदस्य देश को पालन किए जाने वाले कन्वर्जेंस क्राइटेरिया के परिभाषित सेट की कमी के कारण इस तरह के उतार-चढ़ाव को निर्धारित करना कठिन है.

निष्कर्ष

उपरोक्त परिदृश्य ब्रिक्स करेंसी को अपनाने के लिए भारत की तैयारी के बारे में संदेह पैदा करते हैं. ब्रिक्स सदस्यों के बीच मतभेदों को देखते हुए, यह स्पष्ट नहीं है कि कॉमन करेंसी के लाभ लागत से अधिक होंगे या नहीं. हालांकि एक वैकल्पिक मुद्रा अंतर्राष्ट्रीय भुगतान के दौरान डॉलर कन्वर्ज़न की लागत को प्रभावी ढंग से समाप्त कर देती है, फिर भी ब्रिक्स सदस्यों को नई मुद्रा के निर्माण की दिशा में कदम उठाने से पहले सावधानी बरतनी पड़ सकती है. क्योंकि इसे समर्थन देने के लिए यह नई पहल उनके विभिन्न कारणों पर विचार करते हुए, उनके व्यक्तिगत विदेश नीति के हितों के खिलाफ भी जा सकते हैं.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

{kind=link}

{kind=link}