-

CENTRES

Progammes & Centres

Location

हालांकि कर्ज़ चुकाने के लिए तत्काल कोई चुनौती नहीं है लेकिन भारत मौज़ूदा वैश्विक आर्थिक उथल-पुथल के बीच अपने बाहरी कर्ज़ को लेकर संतुष्ट नहीं हो सकता है.

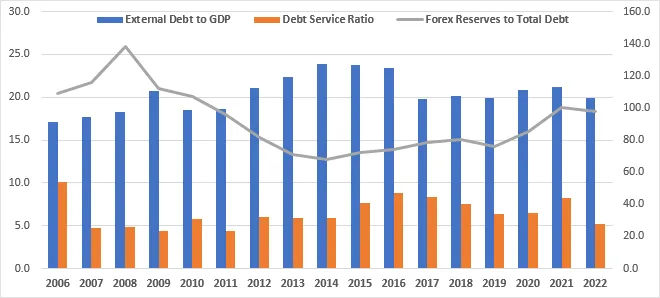

वित्त मंत्रालय में आर्थिक मामलों के विभाग ने 5 सितंबर को भारत के बाहरी कर्ज़ 2021-22 पर वर्तमान स्थिति रिपोर्ट का 28वां संस्करण जारी किया. मार्च 2022 के अंत तक, भारत का विदेशी ऋण पिछले वर्ष के 573.7 बिलियन अमेरिकी डॉलर के आंकड़े के मुक़ाबले 8.2 प्रतिशत बढ़कर 620.7 बिलियन अमेरिकी डॉलर हो गया था. हालांकि सकल घरेलू उत्पाद के अनुपात के रूप में विदेशी कर्ज़ 2022 मार्च के अंत में 19.9 प्रतिशत तक कम हो गया, जो 2021 में इसी दौरान 21.2 प्रतिशत था.विदेशी मुद्रा भंडार 2022 मार्च अंत में पिछले वर्ष की 100.6 फ़ीसदी के आंकड़े से घटकर मामूली तौर पर 97.8 प्रतिशत हो गया है.

विदेशी मुद्रा भंडार 2022 मार्च अंत में पिछले वर्ष की 100.6 फ़ीसदी के आंकड़े से घटकर मामूली तौर पर 97.8 प्रतिशत हो गया है.

विदेशी ऋण का 53.2 प्रतिशत अमेरिकी डॉलर में बताया गया है, जबकि भारतीय रुपया में कुल ऋण का 31.2 प्रतिशत है जो दूसरा सबसे बड़ा आंकड़ा है. लंबे समय के लिए ऋण की मात्रा 499.1 बिलियन अमेरिकी डॉलर अनुमानित है – जो कुल कर्ज़ का 80.4 प्रतिशत है. जबकि कुल ऋण बोझ का 19.6 प्रतिशत अल्पकालिक ऋण 121.7 बिलियन अमेरिकी डॉलर के आंकड़े पर पहुंचता है.

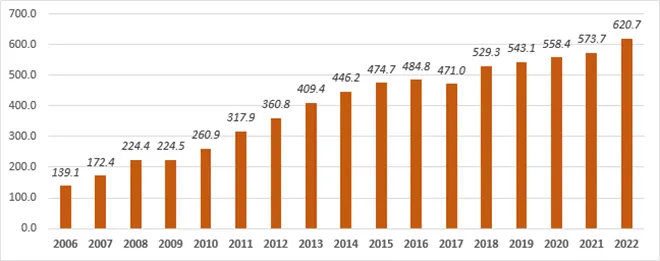

चित्र 1: 2006 से भारत का विदेशी ऋण (अरब अमेरिकी डॉलर में)

* The 2020 figure is revised estimate, 2021 is partially revised, and the 2022 figure is provisional.

* Figures are taken in end-March.

Source: Reserve Bank of India

पिछले डेढ़ दशक में भारत पर विदेशी कर्ज़ का बोझ लगातार बढ़ा है. 2006 में विदेशी ऋण का निरपेक्ष मूल्य 139.1 अरब अमेरिकी डॉलर था और अब यह 620.7 अरब अमेरिकी डॉलर है (चित्र 1), हालांकि इस दौरान भारत की जीडीपी में भी कई गुना बढ़ोतरी हुई है. नतीज़तन, सकल घरेलू उत्पाद के अनुपात के रूप में बाहरी ऋण स्थायी स्तर पर बना हुआ है. 2006 में भारत का जीडीपी अनुपात 17.1 प्रतिशत था, फिर 2014 में बढ़कर 23.9 प्रतिशत हो गया लेकिन बाद में 2022 में यह घटकर 19.9 प्रतिशत हो गया – 2019 में अनुपात के बराबर ही. (चित्र 2)

जैसे-जैसे जीडीपी बढ़ता है, अर्थव्यवस्था में बाहरी ऋण के कंपोनेंट भी बढ़ते जाते हैं. आर्थिक गतिविधि और निवेश में बढोतरी होने का मतलब है कि कर्ज़ में वृद्धि होगी. उस ऋण का एक हिस्सा अंतर्राष्ट्रीय वित्तीय बाज़ारों से प्राप्त किया जा सकता है. इसलिए सकल घरेलू उत्पाद के साथ विदेशी ऋण के बढ़ने में कुछ भी असामान्य नहीं है.

ऋण चुकाने के लिए किसी देश के पास पर्याप्त विदेशी मुद्रा भंडार होना चाहिए. 2008 में कुल ऋण अनुपात में भारत का विदेशी मुद्रा भंडार 138.0 प्रतिशत के आंकड़े के साथ सबसे उच्च स्तर पर था. यह 2014 में गिरकर 68.2 प्रतिशत हो गया लेकिन बाद में 2021 में वापस 100.6 प्रतिशत तक चला गया, जो 2022 में मामूली रूप से घटकर 97.8 प्रतिशत हुआ (चित्र 2). इसलिए वर्तमान में, विदेशी मुद्रा भंडार विदेशी कर्ज़ को चुकाने के लिए काफी है.

किसी देश का डेब्ट सर्विस अनुपात किसी देश द्वारा या उस देश की निर्यात आय के कारण किए गए डेब्ट सर्विस भुगतान (मूलधन और ब्याज़ दोनों) को मिलाकर होता है. भारत का डेब्ट सर्विस रेशियो 2006 में 10.1 प्रतिशत था, 2011 में यह गिरकर 4.4 प्रतिशत और 2016 में बढ़कर 8.8 प्रतिशत हो गया लेकिन यह अनुपात 2022 में 5.2 प्रतिशत तक नीचे जाने का अनुमान है (चित्र 2). इसलिए, भारत के लिए ऋण चुकाने के लिए तत्काल कोई चुनौती नहीं है.

चित्र 2: 2006 से भारत का प्रमुख विदेशी ऋण अनुपात (प्रतिशत में)

* The 2020 figure is revised estimate, 2021 is partially revised, and the 2022 figure is provisional.

* Figures are taken in end-March.

* Forex reserves to debt ratios are measured in the secondary axis.

Source: Reserve Bank of India

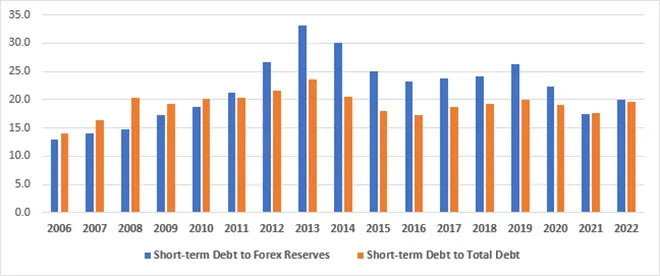

अल्पकालिक ऋण का एक बड़ा हिस्सा संभावित रूप से एक अर्थव्यवस्था की अपने बाहरी ऋण को चुकाने की क्षमता को कम कर सकती है. किसी भी ऋण की कमतर मैच्योरिटी पीरियड उधार लेने वाले के लिए पुनर्भुगतान के विकल्पों को कम करती है. 2006 में भारत का विदेशी मुद्रा भंडार अनुपात 12.9 प्रतिशत था और कुल ऋण के लिए इसका अल्पकालिक ऋण 14.0 प्रतिशत था. विदेशी मुद्रा भंडार के लिए अल्पकालिक ऋण और कुल ऋण के लिए अल्पकालिक ऋण साल 2013 में बढ़कर क्रमशः 33.1 प्रतिशत और 23.6 प्रतिशत हो गया. इसके बाद ये अनुपात 2021 में घटकर 17.5 प्रतिशत और 17.6 प्रतिशत हो गया, इससे पहले इसने थोड़ा ऊपर 20.0 प्रतिशत के आंकड़े को छुआ और साल 2022 में क्रमशः 19.6 प्रतिशत (चित्र 3) हो गया. इस डेट इंडिकेटर के मुताबिक़ भी तत्काल कोई जोख़िम नज़र नहीं आता है.

चित्र 3: 2006 से भारत का अल्पकालिक विदेशी ऋण अनुपात (प्रतिशत में)

* The 2020 figure is revised estimate, 2021 is partially revised, and the 2022 figure is provisional.

* Figures are taken in end-March.

* Forex reserves to debt ratios are measured in the secondary axis.

Source: Reserve Bank of India

पहले के समय की तुलना में ऋण की संरचना भी बदल गई है. अब गैर-सरकारी ऋण भारत के विदेशी ऋण का बड़ा हिस्सा हैं. कुल कर्ज़ में सरकार का हिस्सा 2022 में क़रीब 21 फ़ीसदी है जबकि गैर सरकारी हिस्सा क़रीब 79 फ़ीसदी है. ग़ैर-वित्तीय निगमों का बाहरी ऋण 2022 में विभिन्न श्रेणियों में सबसे अधिक है – जो 250.2 बिलियन अमेरिकी डॉलर है (तालिका 1).

| TABLE 1: Government and non-government external debt (US$ billion, unless indicated otherwise) | ||||

| End-March | ||||

| 2019 | 2020 (R) | 2021 (PR) | 2022 (P) | |

| A. Government Debt (I+II) | 103.8 | 100.9 | 111.6 | 130.8 |

| (As percentage of GDP) | (3.8) | (3.8) | (4.1) | (4.2) |

| I. External Debt on Govt. Acc. Under External Assistance | 68.8 | 72.7 | 84.5 | 86.7 |

| II. Other Govt. External Debt# | 35.0 | 28.1 | 27.1 | 44.1 |

| B. Non-government Debt | 439.3 | 457.5 | 462.0 | 490.0 |

| (As percentage of GDP) | (16.1) | (17.1) | (17.1) | (15.7) |

| I. Central Bank | 0.2 | 0.2 | 0.2 | 0.1 |

| II. Deposit-taking Corporations, except Central Bank | 164.3 | 158.2 | 160.8 | 158.7 |

| III. Other Financial Corporations | 31.2 | 40.7 | 55.2 | 53.2 |

| IV. Non-financial Corporations | 226.4 | 235.7 | 220.7 | 250.2 |

| V. Households & non-profit institutions serving households | 0.0 | 0.0 | 0.0 | 0.0 |

| VI. Direct Investment: Inter-company lending | 17.1 | 22.7 | 25.2 | 27.7 |

| C. Total Debt (A+B) | 543.1 | 558.4 | 573.7 | 620.7 |

| (As percentage of GDP) | (19.9) | (20.9) | (21.2) | (19.9) |

|

* R = Revised, PR = Partially Revised, P = Provisional # Other government external debt includes defence debt, investment in treasury bills/government securities by FPIs, foreign central banks and international institutions, and SDR allocations by the IMF. Source: Reserve Bank of India |

||||

हालांकि फौरन चिंता करने का कोई कारण नहीं है, इसके बावज़ूद भारत मौज़ूदा वैश्विक आर्थिक उथल-पुथल के दौर में अपने विदेशी ऋण के बारे में आत्मसंतुष्ट होने का जोख़िम नहीं उठा सकता है. सबसे पहले, भारतीय रुपये में हाल के दिनों में अमेरिकी डॉलर के मुक़ाबले तेजी से अवमूल्यन हुआ है. यह विदेशी कर्ज़ के भविष्य के संचय को प्रभावित कर सकता है और भविष्य में पुनर्भुगतान का बोझ भी इससे बढ़ सकता है. भारतीय रिज़र्व बैंक (RBI) रुपये की गिरावट को रोकने के लिए समय-समय पर हस्तक्षेप करता है और इससे विदेशी मुद्रा भंडार में कमी आ सकती है.

भारतीय अर्थव्यवस्था भी मौज़ूदा समय में महंगाई के दौर से गुजर रही है. लंबे समय तक मुद्रास्फीति एक जोख़िम बनी हुई है क्योंकि आरबीआई तब ब्याज़ दरों में और वृद्धि करेगा. यह विकास की रफ़्तार पर ब्रेक लगा सकता है, जिसके परिणामस्वरूप भविष्य में विदेशी कर्ज़ का सकल घरेलू उत्पाद का अनुपात और ज़्यादा हो सकता है.

दूसरा, भारतीय अर्थव्यवस्था भी मौज़ूदा समय में महंगाई के दौर से गुजर रही है. लंबे समय तक मुद्रास्फीति एक जोख़िम बनी हुई है क्योंकि आरबीआई तब ब्याज़ दरों में और वृद्धि करेगा. यह विकास की रफ़्तार पर ब्रेक लगा सकता है, जिसके परिणामस्वरूप भविष्य में विदेशी कर्ज़ का सकल घरेलू उत्पाद का अनुपात और ज़्यादा हो सकता है.

तीसरा, जैसे ही विदेशी ऋण का जोख़िम सरकारी क्षेत्र से गैर-सरकारी क्षेत्र की तरफ स्थानांतरित होता है, भविष्य में भुगतान का जोख़िम भी बढ़ता जाता है. ऋण संकट की स्थिति में सरकार हमेशा रियायती सुविधाओं का लाभ उठाने के लिए अंतर्राष्ट्रीय ऋणदाताओं के साथ बातचीत कर सकती है और पुनर्भुगतान देनदारियों का विस्तार और रोलओवर कर सकती है. हालांकि ऐसा विकल्प निजी क्षेत्र और बैंकों के लिए उपलब्ध नहीं है. लिहाज़ा इस जोख़िम तत्व को भी शामिल करने की आवश्यकता है.

चौथा, दुनिया की प्रमुख अर्थव्यवस्थाओं पर मुद्रास्फीति आधारित मंदी का ख़तरा मंडरा रहा है. यह भारतीय निर्यात के लिए भविष्य की मांगों को तेजी से प्रभावित कर सकता है. अगर भविष्य में निर्यात आय में कमी आती है, तो वे डेब्ट सर्विस रेशियो पर प्रतिकूल प्रभाव डाल सकते हैं.

आखिरी लेकिन कम नहीं, अमेरिकी फेडरल रिज़र्व बैंक द्वारा मुद्रास्फीति से निपटने के लिए घरेलू दरों में वृद्धि जारी रखने की पूरी संभावना है. इसके परिणामस्वरूप उभरती अर्थव्यवस्थाओं में कैपिटल फ्लाइट की संभावना प्रबल हो जाती है और ऐसी कोई भी घटना विदेशी मुद्रा भंडार को कम कर सकती है. यह भी एक नकारात्मक जोख़िम है जो सतत बना हुआ है.

अमेरिकी फेडरल रिज़र्व बैंक द्वारा मुद्रास्फीति से निपटने के लिए घरेलू दरों में वृद्धि जारी रखने की पूरी संभावना है. इसके परिणामस्वरूप उभरती अर्थव्यवस्थाओं में कैपिटल फ्लाइट की संभावना प्रबल हो जाती है और ऐसी कोई भी घटना विदेशी मुद्रा भंडार को कम कर सकती है. यह भी एक नकारात्मक जोख़िम है जो सतत बना हुआ है.

ऐसे में भारतीय नीति निर्माताओं को सतर्क रहना चाहिए और वास्तविक समय के आधार पर इन सभी फैक्टर्स पर नज़र बनाए रखना चाहिए – यह किसी भी नए वैश्विक आर्थिक और वित्तीय विकास से उत्पन्न होने वाले बाहरी जोख़िमों को तुरंत कम करने के लिए बेहद अहम है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Abhijit was Senior Fellow with ORFs Economy and Growth Programme. His main areas of research include macroeconomics and public policy with core research areas in ...

Read More +