-

CENTRES

Progammes & Centres

Location

भारत और रूस द्वारा आपसी लेनदेन स्थानीय मुद्रा में करने की कोशिशों का नतीजा क्या निकला, इसको लेकर तरह तरह की बातें कही जा रही हैं. लेकिन, जो बात बिल्कुल साफ़ है वो ये है कि रूस, भारतीय रुपए में लेनदेन करने में दिलचस्पी नहीं दिखा रहा है. वैसे तो भारत, रूपए के अंतरराष्ट्रीयकरण की कोशिशों की राह में आ रही बाधाओं के बावजूद अपना साहसिक अभियान जारी रखे हुए है. लेकिन, उसे मौजूदा हालात की सच्चाई स्वीकार करके, इस मामले में धीरे धीरे ही आगे बढ़ना चाहिए.

रिज़र्व बैंक को इस बात का एहसास है कि रुपए में अंतरराष्ट्रीय कारोबार की खुली इजाज़त देने से दूसरी करेंसी के साथ अदला-बदली और महंगाई पर क़ाबू रखने में दिक़्क़तें आएंगी. इसकी वजह ये है कि घरेलू वित्तीय (ख़ास तौर से बॉन्ड के) बाज़ार में गहराई और व्यापकता का अभाव है

किसी भी देश की करेंसी में अंतरराष्ट्रीय लेनदेन की सबसे अहम शर्त ये है कि उस मुद्रा की क़ीमत स्थिर होनी चाहिए. इससे उस करेंसी में विदेशी निवेशकों का भरोसा बढ़ता है. जहां तक भारतीय रुपए की बात है, तो देश में महंगाई के उथल पुथल भरे रिकॉर्ड (देखें Figure 1) को देखते हुए रुपए को लेकर बहुत सी आशंकाएं हैं. भले ही हाल के दिनों में महंगाई काफ़ी कम हुई है और अक्टूबर के 4.48 प्रतिशत की तुलना में अप्रैल 2023 में ये 18 महीनों के सबसे निचले स्तर 4.7 प्रतिशत पहुंच गई हो.

Figure 1: कंज़्यूमर प्राइस इंडेक्स के आधार पर पिछले एक दशक के दौरान भारत की ख़ुदरा महंगाई दर का सफर

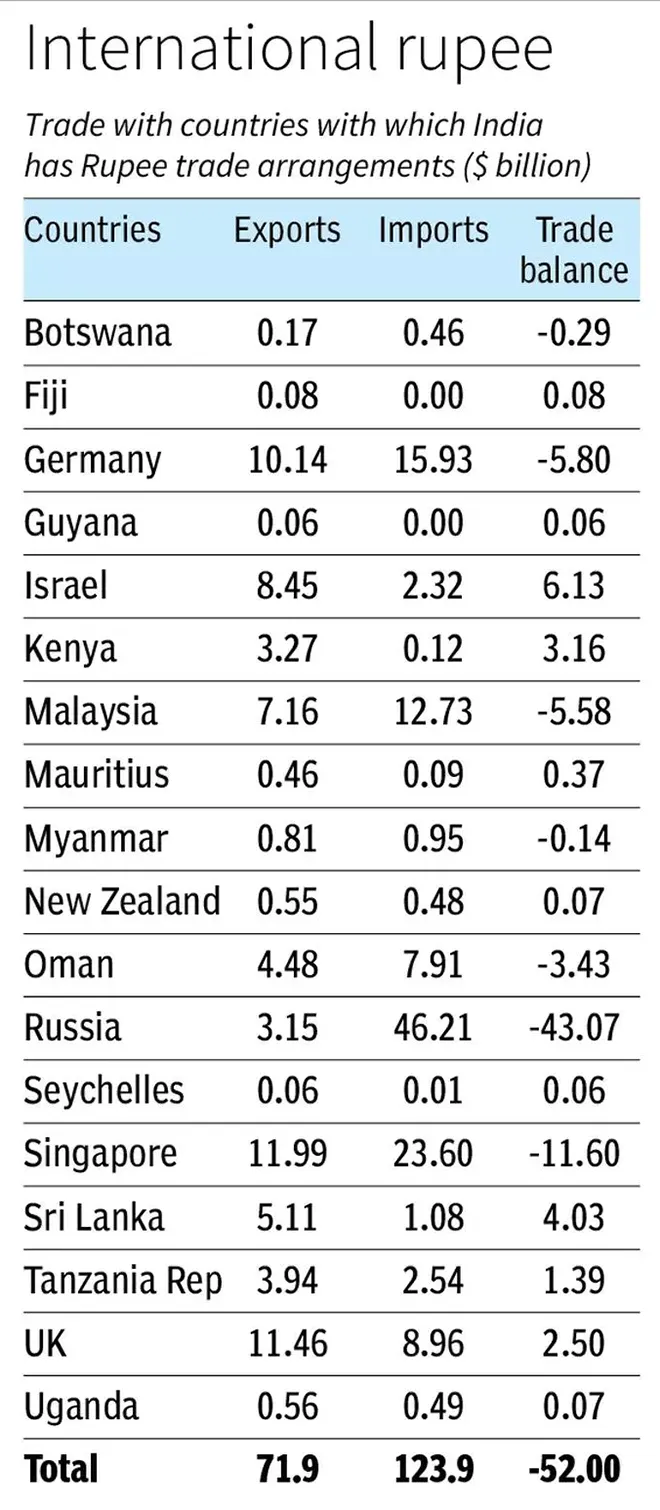

जो एक और चिंता है वो ये है कि रुपए के अंतर्राष्ट्रीयकरण से रिज़र्व बैंक की अपने देश में धन की आपूर्ति के प्रबंधन की क्षमता सीमित हो सकती है, जिससे मौजूदा व्यापक आर्थिक हालात में ब्याज दरों पर भी असर पड़ सकता है. निश्चित रूप से रिज़र्व बैंक ने रुपए के ज़रिए केवल 18 देशों के साथ द्विपक्षीय व्यापार में लेन-देन की व्यवस्था लागू की है. क्योंकि रिज़र्व बैंक को इस बात का एहसास है कि रुपए में अंतरराष्ट्रीय कारोबार की खुली इजाज़त देने से दूसरी करेंसी के साथ अदला-बदली और महंगाई पर क़ाबू रखने में दिक़्क़तें आएंगी. इसकी वजह ये है कि घरेलू वित्तीय (ख़ास तौर से बॉन्ड के) बाज़ार में गहराई और व्यापकता का अभाव है, जिससे प्रभावी तरीक़े से बाहरी उथल-पुथल को जज़्ब करने में मदद मिलती है. (देखें Table 1)

Table 1: जिन देशों के साथ भारत ने रुपए में व्यापार शुरू किया है उनके साथ व्यापार संतुलन

भारत के कैपिटल अकाउंट को पूरी तरह कन्वर्टिबल बनाने को लेकर चल रही परिचर्चा कोई नई नहीं है. असल में यूक्रेन संघर्ष के बाद भारतीय रुपए के मूल्य में आई गिरावट और देश के लगातार बढ़ते आयात बिल के कारण भारत को भुगतान की वैकल्पिक प्रक्रियाओं की तलाश करने को मजबूर किया है और इस वजह से रुपए को कन्वर्टिबल बनाने की चर्चा फिर शुरू हुई है (देखें Figure 2). जहां तक बात डॉलर आधारित भुगतान व्यवस्था को बदलने की है तो हमें ध्यान देना होगा कि रुपए और रूबल में सीधे सीधे अदला-बदली की व्यवस्था अभी भी नहीं लागू हुई है.

Figure 2: भारत का आयात अरब डॉलर में

जो परिस्थितियां अभी हैं, उनमें भारत आंशिक रूप से कन्वर्टिबल कैपिटल अकाउंट चलता है. इसके तहत भारतीय रुपए को गिनी चुनी वजहों से ही विदेशी मुद्राओं और विदेशी मुद्राओं को भारतीय रुपए में बदला जा सकता है. रुपए को अधिक कन्वर्टिबल बनाने के लिए काफ़ी समय से कुछ कुछ उपाय किए जाते रहे हैं. जैसे कि विदेशी पोर्टफोलियो निवेशकों (FPI) को सरकारी क़र्ज़ वाले निवेशों में पैसे लगाने के लिए फुली एक्सेसिबल रूट और बैंकों को नॉन डिलीवरेबल फॉरवर्ड में लेन-देन की इजाज़त देना. विदेश में भारतीय नागरिक हर साल कितना निवेश कर सकते हैं, इसकी मात्रा भी धीरे धीरे बढ़ाते हुए प्रति व्यक्ति ढाई लाख डॉलर कर दी गई है.

हालांकि, अगर रुपए को दूसरी करेंसी में पूरी तरह बदलने की इजाज़त दी जाती है, तो भारत के रुपए की क़ीमत बाज़ार की व्यवस्था से ही तय होगी, यानी रिज़र्व बैंक उस पर अपना नियंत्रण न रखकर पूरी तरह बाज़ार के भरोसे छोड़ेगा. अभी की बात करें तो, भारतीय रुपए और डॉलर के लेन-देन में भारी उठापटक पर नियंत्रण रखने के लिए रिज़र्व बैंक ख़ुद विदेशी मुद्रा के लेन-देन में शामिल होता है. तो, अगर रुपए का पूरी तरह अंतर्राष्ट्रीयकरण कर दिया जाता है, तो इससे करेंसी की अदला बदली का जोखिम कम होगा और अंतरराष्ट्रीय व्यापार और निवेश का प्रवाह सस्ता हो जाएगा. लेकिन इसके साथ साथ, दूसरी मुद्राओं के साथ भारतीय रुपए की अदला बदली में जो निश्चितता रहती है वो ख़त्म हो जाएगी और मौद्रिक नीति से स्वदेश में पूंजी के प्रबंधन में भी दिक़्क़तें आएंगी.

चीन 2010 से ही अमेरिकी डॉलर का दबदबा कम करने की कोशिश कर रहा है. मगर अब तक वो अपनी मुद्रा RMB को डॉलर के उचित विकल्प के रूप में स्थापित नहीं कर सका है. इसकी एक वजह ये है कि RMB के अंतरराष्ट्रीयकरण में कामयाबी, चीन के नफ़ा-नुक़सान के विश्लेषण और वैश्विक उत्पादन और व्यापार में उसकी अर्थव्यवस्था की हिस्सेदारी पर्याप्त रूप से अधिक होने पर आधारित है. इसके अलावा RMB की क़ीमत ऐसी होनी चाहिए, जिससे पूरी दुनिया उस पर भरोसा कर सके.

चीन, पूंजी के लेन-देन और घरेलू वित्तीय बाज़ार को सख़्ती से विनियमित करता है. ये बात भी RMB को अंतरराष्ट्रीय मुद्रा बनाने की कोशिशों को नुक़सान पहुंचाती है. इसकी वजह ये है कि घरेलू एवं अप्रवासी लोगों को सहजता से वित्तीय बाज़ार में काम करने के साथ साथ स्वतंत्र और पारदर्शी रूप से विदेशी मुद्रा और पूंजीगत लेन-देन की इजाज़त देना, किसी भी मुद्रा की वैश्विक स्वीकार्यता स्थापित करने की पहली शर्त है.

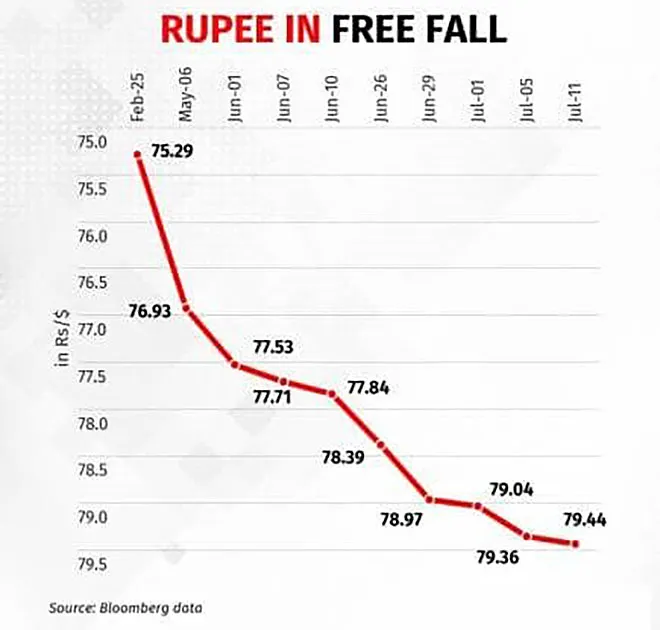

मौजूदा वैश्विक अनिश्चितताओं को देखते हुए, रुपए को पूरी तरह से कन्वर्टिबल बनाने की लंबी छलांग लगाने के बजाय, शायद ये उचित होगा कि रूपए को दूसरी मुद्राओं से बदलने पर लगी पाबंदियां धीरे धीरे दी हटाई जाएं. और, इसके साथ साथ घरेलू वित्तीय बाज़ार में गहराई लाने की कोशिश की जाए. आख़िरकार, रुपए को पूरी तरह कन्वर्टिबल बनाने से भारतीय अर्थव्यवस्था को पूंजी प्रवाह के मामलों में अंतरराष्ट्रीय झटकों के लिए खोलना होगा. अगर अमेरिकी डॉलर की मांग में तेज़ी से इज़ाफ़ा होता है- जैसा कि यूक्रेन संघर्ष शुरू होने के बाद हुआ था- तो इससे भारतीय रुपए की क़ीमत में काफ़ी गिरावट आ सकती है और इससे महंगाई में भी उछाल आ सकता है. क्योंकि, वैसे हालात में रिज़र्व बैंक की दखल देने की क्षमता बेहद सीमित होगी (देखें Figure 3). इस बात पर ज़ोर दिया जाना चाहिए कि पिछले साल रुपए के मूल्य में भारी गिरावट इसके बावजूद आई थी कि इस वक़्त रुपए के केवल आंशिक रूप से कन्वर्टिबल पूंजी खाते की व्यवस्था लागू है.

Figure 3: यूक्रेन संकट के शुरुआती महीनों के दौरान रुपए के मूल्य में गिरावट

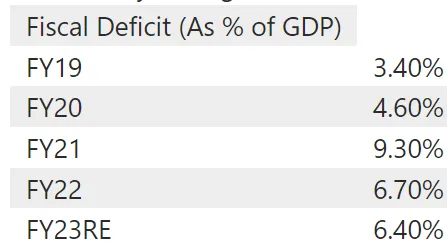

वित्तीय मज़बूती के रास्ते पर बने रहते हुए, जैसा कि वित्त मंत्री निर्मला सीतारमण ने फरवरी में अपने बजट भाषण में कहा था कि भारत सरकार, वित्त वर्ष 2025-26 तक वित्तीय घाटे को कम करके GDP के 4.5 प्रतिशत तक घटाना चाहती है. इसके अलावा, 2023-24 के बजट आकलनों के मुताबिक़ वित्तीय घाटे के GDP का 5.9 प्रतिशत रहने का अनुमान लगाया गया है. लेकिन, अगर हम हाल के वर्षों के आंकड़ों पर ग़ौर करें तो, आम तौर पर वित्तीय अनुशासन क़ायम करना हमेशा से एक चुनौती रहा है. (देखें Table 2)

Table 2: हाल के वर्षों में GDP के प्रतिशत में वित्तीय घाटा

हमें इस बात को समझना होगा कि रुपए के पूंजी खाते को पूरी तरह कन्वर्टिबल बनाने की दिशा में आगे बढ़ने से पहले, भारत के वित्तीय हालात और वित्तीय ढांचे में काफ़ी सुधार करना होगा. लेकिन, सियासी अर्थव्यवस्था के नज़रिए से देखें, तो चूंकि भारत में अगले साल आम चुनाव होने हैं, तो ये उम्मीद लगाना कुछ बेमानी सा होगा कि सरकार आने वाले लंबे समय तक विकास के बजाय वित्तीय अनुशासन को प्राथमिकता देगी.

भारतीय रूपए का अंतरराष्ट्रीयकरण करने और पूंजी खाते को अधिक परिवर्तनीय (Convertible) बनाने का प्रयोग धीरे धीरे ही किया जाना चाहिए. ख़ास तौर से तब और जब, भारत की तुलना में अगली एक या दो तिमाहियों तक, अमेरिका में ब्याज दरें काफ़ी तेज़ी से बढ़ने की संभावना है. इससे भारत के क़र्ज़ और शेयर बाज़ार में पूंजी का प्रवाह बाधित होगा.

रुपए को पूरी तरह कन्वर्टिबल बनाने की एक ज़रूरी शर्त ये है कि भारतीय बाज़ार से पूंजी की भगदड़ की सूरत में रिज़र्व बैंक अधिक महफ़ूज़ रहे. इस काम में स्टैंडिंग डिपॉजिट फैसिलिटी से काफ़ी मदद मिलती है, जिसकी शुरुआत रिज़र्व बैंक ने पिछले साल की थी. क्योंकि इसमें लेन-देन से जुड़े नुक़सान से मुक्त व्यवस्था होती है. इसका मतलब है कि बाज़ार से पूंजी खींचने के बदले में रिज़र्व बैंक को कुछ देना नहीं पड़ता. हालांकि, भारत के वित्तीय बाज़ारों में और गहराई लाना अहम है.

इस बात की संभावना है कि रिज़र्व बैंक, रुपए को पूरी तरह कन्वर्टिबल बनाने से पहले पर्याप्त मात्रा में विदेशी मुद्रा के भंडार के बफ़र स्टॉक की गारंटी देगा. लेकिन, कुल निर्यात में बढ़ोतरी से इसमें भी इज़ाफ़ा होना चाहिए, न कि क़र्ज़ ज़्यादा लिया जाए. अगर ये नहीं होता तो आशंका इस बात की है कि बहुत अधिक देनदारी के आगे विशाल विदेशी मुद्रा भंडार भी नाकाफ़ी साबित होंगे. इसलिए, पूंजी खाते को पूरी तरह से कन्वर्टिबल बनाने के लिए आयात में बढ़ोतरी की तुलना में निर्यात में ज़्यादा इज़ाफ़ा करना ही होगा.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.