इस सदी की शुरूआत यानी 2000 के दशक में दुनियाभर में कोयले की जितनी खपत होती थी, उसमें विकसित देशों की हिस्सेदारी 48 प्रतिशत थी, जबकि चीन और भारत मिलकर 35 फीसदी कोयले का उपभोग करते थे. 1980 के दशक से ही यूरोपीयन यूनियन के देशों में प्राकृतिक गैस ने कोयले की जगह लेनी शुरू कर दी जबकि अमेरिका में 2000 के दशक में ऐसा हुआ. 2000 के बाद से एशिया खासकर चीन और भारत में कोयले की मांग बढ़ने लगी. अन्तर्राष्ट्रीय ऊर्जा एजेंसी (IEA) के मुताबिक 2026 तक वैश्विक स्तर पर कोयले की जितनी खपत होगी, उसमें चीन और भारत की हिस्सेदारी 70 प्रतिशत की होगी. भारत ने 2030 तक अपने कोयला उत्पादन को बढ़ाकर एक अरब टन (BT) करने का फैसला किया है. 2030 तक कोयले की मांग 1,192 से बढ़कर 1,325 मिलियन टन (MT) होने का अनुमान है. 2022 में दुनियाभर में जितने कोयले का उपभोग हुआ, उसका 14 प्रतिशत अकेले भारत में और 54 प्रतिशत चीन में इस्तेमाल हुआ. यानी कोयले की खपत के मामले में सिर्फ चीन ही भारत से आगे है. अन्तर्राष्ट्रीय ऊर्जा एजेंसी ने उम्मीद जताई थी कि चीन में कोयले की मांग 2023 में अपने उच्चतम स्तर पर पहुंचेगी. जबकि चीन की सरकारी तेल कंपनी सिनोपेक ने कहा है कि चीन में कोयले की मांग अपने उच्चतम स्तर पर 2025 में पहुंचेगी. अगर भारत की बात करें तो कोयला मंत्रालय के मुताबिक भारत में कोयले की उच्चतम मांग हमें 2030-35 के बीच दिखेगी. कोयला उत्पादन में गिरावट के संकेत दिख रहे हैं. अगर ऐसा होता है कि भारत में कोयले की उच्चतम मांग 2030 के बाद दिखनी शुरू हो जाएगी, जैसा कि अनुमान जताया गया है.

भारत ने 2030 तक अपने कोयला उत्पादन को बढ़ाकर एक अरब टन (BT) करने का फैसला किया है. 2030 तक कोयले की मांग 1,192 से बढ़कर 1,325 मिलियन टन (MT) होने का अनुमान है.

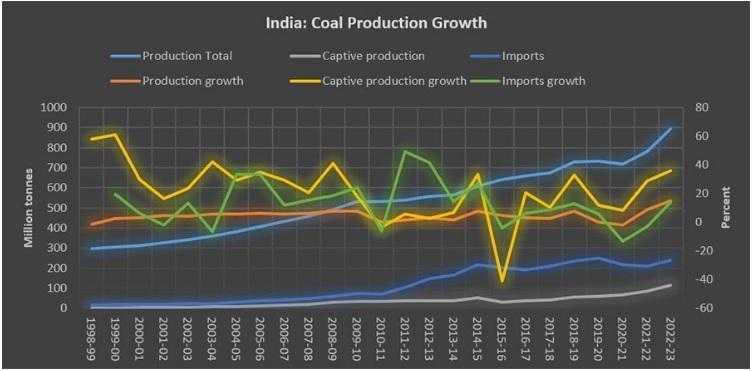

घरेलू कोयला उत्पादन

पिछले 25 साल (यानी 1998-99 से ) में घरेलू कोयला उत्पादन कोकिंग और नॉन कोकिंग कोयले में सालाना 4.5 प्रतिशत की बढ़ोतरी देखी गई है. आपको बता दें धुले हुए कोकिंग कोयले का इस्तेमाल स्टील बनाने के लिए हार्ड कोक निर्माण में किया जाता है जबकि धुले हुए नॉन कोकिंग कोयले का उपयोग आम तौर पर बिजली उत्पादन में किया जाता है. 2013 में ख़त्म हुए दशक में कोयला उत्पादन में सालाना 5 प्रतिशत की बढ़ोतरी देखी गई, जबकि 2023 में ख़त्म हुए दशक में घरेलू कोयला उत्पादन में 4.8 प्रतिशत की रही. 2023 में ख़त्म हुए दशक में कोयले के उत्पादन में गिरावट कैसे आई, इसकी वजह बताना ज्यादा मुश्किल नहीं है. पिछले दशक में निजी कंपनियों को जो कैप्टिव कोयला खदानें आवंटित की गईं थी, उन्हें रद्द कर दिया गया. 2014 के बाद इन कोयला खदानों की नए सिरे से नीलामी की गई. सरकार को उम्मीद थी कि निजी कंपनियां इन खदानों से कोयले का कैप्टिव और व्यावसायिक खनन करेंगी. इससे कोयले के घरेलू उत्पादन में बढ़ोतरी होगी. लेकिन 2015-16 में कोयला खदानों का आवंटन रद्द होने के बाद निजी क्षेत्र में कैप्टिव कोयले के उत्पादन में सालाना 41 प्रतिशत से ज्यादा की कमी दर्ज की गई. 2016-17 में कोयले के घरेलू उत्पादन में फिर गिरावट आई और ये 2015-16 के 4.9 प्रतिशत की तुलना में 2.9 प्रतिशत हो गया. अगले साल फिर इसमें गिरावट दिखी. 2017-18 में ये 2.7 प्रतिशत रहा. 2016 में हुई नोटबंदी भी कोयला उत्पादन की धीमी रफ्तार की एक वजह रही क्योंकि अनियमित अर्थव्यवस्था वाले क्षेत्रों में भी गिरावट देखी गई. 2019-20 में कोरोना महामारी ने कोयला उत्पादन को 0.3 प्रतिशत तक धीमा कर दिया. 2020-21 में जब ये महामारी अपने चरम पर थी, तब कोयला उत्पादन की औसत वार्षिक वृद्धि दर 2 प्रतिशत तक गिर गई. हालांकि उसके बाद कोयला उत्पादन क्षेत्र ने फिर रफ्तार पकड़ी. 2021-22 में कोयला उत्पादन में 8.6 प्रतिशत जबकि 2022-23 में इसमें 14.8 प्रतिशत की बढ़ोतरी दर्ज की गई.

कैप्टिव कोयला उत्पादन

सबसे पहले कैप्टिव और नॉन कैप्टिव कोयला उत्पादन में अंतर समझना ज़रूरी है. कैप्टिव कोयला उत्पादन उसे कहते हैं, जब कोई कंपनी खदान से निकले कोयले का खुद ही किसी विशेष काम के लिए उत्पादन करें. कैप्टिव कोयला खदान से निकले कोयले को सिर्फ इसका खनन करने वाली कंपनी ही इस्तेमाल कर सकती है जबकि नॉन कैप्टिव कोयला उत्पादन में खनन करने वाली कंपनी इसका खुद इस्तेमाल करने के साथ-साथ बेच भी सकती है. कैप्टिव कोयले के उत्पादन में 90 के दशक से 2010 के दशक तक काफी तेज़ वृद्धि हुई. 1998-99 से 2008-09 के बीच निजी कंपनियों को दी गई कैप्टिव खदानों में सालाना औसतन 30 प्रतिशत की वृद्धि हुई. 2002-03 से 2012-13 के बीच नीलामी से आवंटित खदानों में 20.9 प्रतिशत की बढ़ोतरी हुई. 2012-13 से 2022-23 के बीच इसमें 12 प्रतिशत की वृद्धि देखी गई. 2022-23 में निजी क्षेत्र को नीलामी से आवंटित कोयला खदानों से कोयले के उत्पादन में सालाना 36 प्रतिशत की वृद्धि हुई. ऐसी उम्मीद जताई जा रही है कि मौजूदा दशक में भी इन खदानों से कोयला उत्पादन की वृद्धि दर दोहरे अंकों यानी 10 प्रतिशत से ज्यादा रहेगी.

आयात

1990 के दशक में भारतीय अर्थव्यवस्था के उदारीकरण के बाद बिजली की मांग बढ़ी. 1993 में कोयले को ओपन जनरल लाइसेंस (OGL) के तहत लाया गया, जिसके बाद बिजली उत्पादन के लिए कोयले के आयात की शुरुआत हुई. 2000 के मध्य के दशक तक बिजली उत्पादन के काम आने वाले कोयले की तुलना में कोकिंग कोयले का ज्यादा आयात होता था. 2005-06 में इसमें बदलाव हुआ. बिजली उत्पादन में इस्तेमाल होने वाले कोयले का आयात 21.07 मीट्रिक टन रहा, जबकि 16.89 मीट्रिक टन कोकिंग कोयले का आयात किया गया. ऐसा इसलिए हुआ क्योंकि बिजली बनाने वाली कंपनियों ने उच्च गुणवत्ता के कोयले की मांग की. समुद्र तटीय इलाकों में जिन बिजली संयंत्रों की स्थापना की गई, उन्होंने इस कोयले को आयात किया. 1998-99 से 2022-23 के बीच कोकिंग कोयले की डिमांड 10.02 मीट्रिक टन से बढ़कर 56.05 मीट्रिक टन हो गई, यानी करीब पांच गुना से भी ज्यादा की वृद्धि. जबकि इसी दौरान नॉन कोकिंग कोयले का आयात में तो बीस गुना बढ़ोतरी हुई. 2002-03 से 2012-13 के बीच कोयला आयात में सालाना औसतन 20 प्रतिशत की वृद्धि हुई, जबकि 2012-13 से 2022-23 के दशक में सालाना औसतन 5 प्रतिशत की बढ़ोत्तरी हुई. मार्च 2023 में ख़त्म हुए दशक में कोकिंग कोयले के आयात में सालाना औसतन 10 प्रतिशत की वृद्धि हुई जबकि इसी दौरान नॉन कोकिंग कोयले में 26 प्रतिशत की बढ़ोत्तरी. मार्च 2023 में ख़त्म हुए दशक में कोकिंग कोयले के आयात में सालाना औसतन वृद्धि दर 3 फीसदी रही जबकि नॉन कोकिंग कोयले में 5 प्रतिशत थो़ड़ी ज्यादा रही.

कोयला उत्पादन में कमी की एक वजह ये भी हो सकती है कि कंपनियां अब कोयले की बजाए रिन्यूएबल एनर्जी का इस्तेमाल करने लगी हैं. इससे कोयले की मांग में कमी आई है.

अहम सबक क्या?

2013 से पहले और 2013 के बाद के दशक में कोकिंग और नॉन कोकिंग कोयले का उत्पादन इसे लेकर नीति में बदलाव को दिखाता है. पिछले दो दशक में कोयला नीति में एक बड़ा परिवर्तन ये रहा कि पहले निजी कंपनियों को कोयला खदानें आवंटित की जाती थी, अब उन्हें नीलामी के ज़रिए कोयला खदानें हासिल करनी पड़ रही हैं. सरकार भी अब घरेलू कोयला उत्पादन के लक्ष्य तय करने लगी हैं. 2019 में कोयला मंत्रालय ने ऐलान किया था कि कोल इंडिया लिमिटेड (CIL) को 2023-24 तक एक अरब टन कोयला उत्पादन करना चाहिए. हालांकि इस लक्ष्य को अभी हासिल नहीं किया जा सका है. वैसे खास बात ये है कि कोयला नीति में बदलाव के बाद वाले दशक की तुलना में पहले वाले दशक में कोयले का घरेलू उत्पादन ज्यादा तेज़ रफ्तार से बढ़ा. ये बात निजी कंपनियों के लिए ज्यादा सही है. कोकिंग और नॉन कोकिंग कोयले का आयात भी 2013 के बाद वाले दशक की तुलना में 2013 के पहले वाले दशक में अधिक था. कोयले के उत्पादन और इसके आयात में गिरावट की एक वजह आर्थिक गतिविधियों में आई कमी को भी माना जा सकता है क्योंकि कोयले की मांग और आपूर्ति इसी पर निर्भर करती है. 2013 के बाद वाले दशक में आर्थिक वृद्धि दर धीमी रही. 2016 में नोटबंदी और 2019 से 2022 के बीच कोरोना महामारी के दौरान भी कोयला उत्पादन की वृद्धि दर नकारात्मक रही. कोयला उत्पादन में कमी की एक वजह ये भी हो सकती है कि कंपनियां अब कोयले की बजाए रिन्यूएबल एनर्जी का इस्तेमाल करने लगी हैं. इससे कोयले की मांग में कमी आई है. अगर ये सही है तो फिर कहा जा सकता है कि ऊर्जा में बदलाव के क्षेत्र में भारत धीरे-धीरे ही सही लेकिन आगे बढ़ रहा है और भारत 2030 के दशक में कोयले के उच्चतम उत्पादन के अपने लक्ष्य को भी हासिल कर सकता है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.