-

CENTRES

Progammes & Centres

Location

डिस्कॉम द्वारा नवीकरणीय ऊर्जा को अपनाने के प्रमुख चालक संसाधन संपन्नता और सरकारी नीतिगत प्रोत्साहन हैं. दूसरे शब्दों में “प्रकृति” और “पोषण” डिस्कॉम द्वारा नवीकरणीय ऊर्जा अपनाए जाने की चाबी हैं.

विद्युत अधिनियम 2023 (EA 2003) ने परिवर्तनीय नवीकरणीय ऊर्जा (RE) स्रोतों से उत्पन्न बिजली के संग्रहण को बढ़ाने के लिए एक रूपरेखा स्थापित की. इसके लिए राज्य विनियामक आयोगों (SERCs) को ये निर्दिष्ट करने का प्राधिकार दिया गया कि वितरण लाइसेंस के क्षेत्र में बिजली की कुल खपत का एक प्रतिशत नवीकरणीय ऊर्जा पर आधारित होना चाहिए. EA 2003 द्वारा सक्षम सभी उत्पादकों के लिए खुली पहुंच और उत्पादन के स्रोत से उपभोक्ता तक ग्रिड कनेक्टिविटी के प्रावधान के अलावा, खुदरा आपूर्तिकर्ताओं के बीच प्रतिस्पर्धा के साथ-साथ नवीकरणीय ऊर्जा अपनाने के लिए वैधानिक और विनियामक रूपरेखा भी मुहैया होते हैं.

राज्य वितरण कंपनियों (डिस्कॉम) द्वारा नवीकरणीय ऊर्जा अपनाए जाने को सटीक रूप से निर्धारित करना कठिन है क्योंकि ईंधन (कोयला, प्राकृतिक गैस, परमाणु, पनबिजली, पवन, सौर, छोटी पनबिजली, बायोमास और अन्य) के हिसाब से राज्यवार बिजली खपत (उत्पादन के विपरीत) के आंकड़े आसानी से उपलब्ध नहीं हैं. अगर बड़ी पनबिजली समेत RE-आधारित बिजली उत्पादन को नवीकरणीय ऊर्जा अपनाने के लिए प्रॉक्सी के तौर पर उपयोग किया जाता है तो हिमाचल प्रदेश, उत्तराखंड, सिक्किम, अरुणाचल प्रदेश, कर्नाटक, मणिपुर, मेघालय, मिज़ोरम और नागालैंड जैसे “जल-समृद्ध” राज्य शीर्ष पर आते हैं. 2022-23 में इनमें से हरेक राज्य में 100 प्रतिशत बिजली उत्पादन बड़ी पनबिजली परियोजनाओं से हुआ है. त्रिपुरा जैसे राज्य जो जल-समृद्ध नहीं हैं, वहां 2022-23 में कुल विद्युत उत्पादन में नवीकरणीय उत्पादन की हिस्सेदारी सबसे कम (0.10 प्रतिशत) थी, इसके बाद बिहार में 0.52 प्रतिशत और छत्तीसगढ़ में 0.52 प्रतिशत का आंकड़ा था.

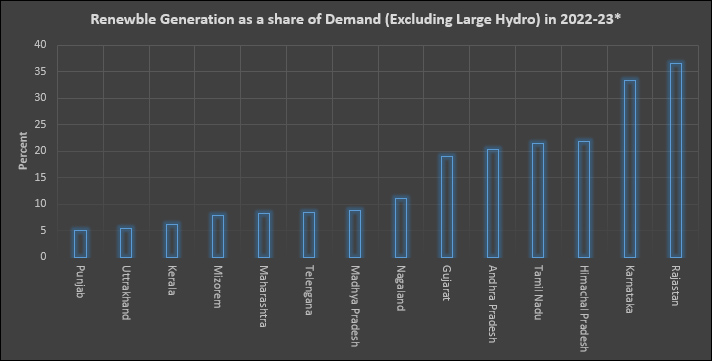

अगर बड़े जलविद्युत उत्पादन को अलग रखा जाए (क्योंकि ये नीति या लागत-आधारित RE अपनाने की बजाए संसाधन संपन्नता पर निर्भर करता है) तो राजस्थान, नागालैंड, कर्नाटक और गुजरात शीर्ष पर आ जाते हैं. 2022-23 में राजस्थान और नागालैंड में 38 प्रतिशत से ज़्यादा बिजली उत्पादन RE स्रोतों (बड़े जलविद्युत को छोड़कर) से था, इसके बाद कर्नाटक 34 प्रतिशत और गुजरात 31 प्रतिशत पर था. 0.10 प्रतिशत RE उत्पादन (जिसमें बड़ी जलविद्युत परियोजना शामिल नहीं हैं) के साथ त्रिपुरा और सिक्किम की नवीकरणीय ऊर्जा में सबसे कम हिस्सेदारी है, जिसके बाद बिहार और अरुणाचल प्रदेश में 0.52 प्रतिशत और झारखंड में 0.94 प्रतिशत है.

2022-23 में राज्य की बिजली मांग के प्रतिशत के रूप में नवीकरणीय ऊर्जा के संबंध में सिक्किम अन्य राज्यों से काफ़ी आगे था, जिसने अपनी बिजली मांग की 10 गुणा से भी ज़्यादा बिजली नवीकरणीय ऊर्जा से पैदा की, और ये पूरी बिजली जलविद्युत से हासिल की गई.

2022-23 में राज्य की बिजली मांग के प्रतिशत के रूप में नवीकरणीय ऊर्जा (बड़े जलविद्युत समेत) के संबंध में सिक्किम अन्य राज्यों से काफ़ी आगे था, जिसने अपनी बिजली मांग की 10 गुणा से भी ज़्यादा बिजली नवीकरणीय ऊर्जा से पैदा की, और ये पूरी बिजली जलविद्युत से हासिल की गई. अरुणाचल प्रदेश और हिमाचल प्रदेश ने भी अपनी बिजली मांग का 3-4 गुणा पनबिजली से पैदा किया. बड़ी पनबिजली समेत RE से मांग पूरी करने में 0.31 प्रतिशत के साथ त्रिपुरा की न्यूनतम हिस्सेदारी थी. इसके बाद 2022-23 में दिल्ली 0.56 प्रतिशत और बिहार 0.65 प्रतिशत पर था.

अगर विशाल पनबिजली को अलग कर दिया जाए तो “नवीकरणीय ऊर्जा से समृद्ध” राज्य शीर्ष पर आ जाते हैं. 2022-23 में राजस्थान ने अपनी बिजली मांग का 36 प्रतिशत से भी ज़्यादा हिस्सा नवीकरणीय ऊर्जा स्रोतों से उत्पन्न किया, इसके बाद कर्नाटक में 33 प्रतिशत और तमिलनाडु में 21 प्रतिशत से अधिक रहा. पनबिजली के मामले के समान ही इन राज्यों में नवीकरणीय ऊर्जा के उच्च उत्पादन का मुख्य वाहक हवा की अनुकूल गति और सौर सूर्यताप है. गुजरात, आंध्र प्रदेश, महाराष्ट्र, तेलंगाना, पंजाब, मध्य प्रदेश और केरल के अलावा ये राज्य “नवीकरणीय ऊर्जा समृद्ध” राज्यों के रूप में वर्गीकृत हैं. औसतन, अंतरराष्ट्रीय स्तर पर ज़्यादातर देशों की तुलना में भारत के RE-समृद्ध राज्यों की RE उत्पादन में ऊंची हिस्सेदारी है. मांग में नवीकरणीय ऊर्जा की न्यूनतम हिस्सेदारी (बड़ी पनबिजली को छोड़कर) वाले राज्य वहीं हैं जो बड़ी पनबिजली समेत नवीकरणीय ऊर्जा के मामले में हैं. समग्र संसाधन संपन्नता (पानी, सौर, पवन) RE उत्पादन और अपनाने के साथ दृढ़ता से सह-संबद्ध दिखाई देती है.

2022-23 तक, बिजली वितरण कंपनियों का स्वामित्व और परिचालन मॉडल RE अपनाने को प्रभावित करता दिखाई नहीं देता.

2022-23 तक, बिजली वितरण कंपनियों का स्वामित्व और परिचालन मॉडल RE अपनाने को प्रभावित करता दिखाई नहीं देता. 2022-22 में शीर्ष प्रदर्शन करने वाले तीन राज्यों के डिस्कॉम, राज्य स्वामित्व वाले डिस्कॉम थे, हालांकि कुछ ने एक वितरण फ्रेंचाइज़ी (DF) की सेवाएं सूचीबद्ध की थीं. वितरण फ्रेंचाइज़ी से वितरण लाइसेंसधारी से बिजली हासिल करने की उम्मीद की जाती है जो बिजली के स्रोत पर विकल्प को सीमित कर देता है. डिस्कॉम की वित्तीय स्थिति भी RE उत्पादन को प्रभावित करती दिखाई नहीं देती. 2021-22 के लिए बिजली मंत्रालय (MOP) द्वारा लाई गई बिजली वितरण सेवा प्रदाताओं की सालाना एकीकृत रेटिंग में वित्तीय स्थिरता और आर्थिक दक्षता के पैमाने पर राजस्थान और तमिलनाडु के डिस्कॉम को ख़राब रेटिंग दी गई है. राजस्थान के डिस्कॉम के मातहत तीन वितरण फ्रेंचाइज़ी को 57 वितरण कंपनियों में C और C- रेटिंग्स के साथ 19वीं, 29वीं और 39वीं रैंकिंग दी गई है, जबकि तमिलनाडु के डिस्कॉम को C- रेटिंग और 49वीं रैंक के साथ एक चेतावनीपूर्ण “लाल कार्ड” दिया गया है, जो उसकी संकटग्रस्त वित्तीय स्थिति को दर्शाता है. हालांकि गुजरात के डिस्कॉम के तहत DFs को A+ रेटिंग के साथ शीर्ष 10 वितरण कंपनियों में स्थान दिया गया है.

विद्युत अधिनियम 2003 की अनिवार्यता के रूप में स्थापित किए गए राज्य बिजली विनियामक आयोगों (SERCs) ने RE स्रोतों से एक निश्चित प्रतिशत बिजली की ख़रीद के लिए वितरण कंपनियों पर नवीकरणीय ख़रीद दायित्व (RPOs) आयद किए. जनवरी 2016 में शुल्क नीति में संशोधन के साथ SERCs को मार्च 2022 तक या केंद्र सरकार द्वारा समय-समय पर अधिसूचित किए जाने के मुताबिक ऊर्जा की कुल खपत (पनबिजली को छोड़कर) में सौर ऊर्जा की ख़रीद को न्यूनतम 8 प्रतिशत तक आरक्षित करने की आवश्यकता थी. जुलाई 2018 में केंद्र सरकार ने सभी राज्यों और केंद्र शासित प्रदेशों के लिए समान रूप से सौर और ग़ैर-सौर नवीकरणीय ऊर्जा के लिए RPOs के दीर्घकालिक विकास मार्ग को अधिसूचित किया, जिसके सौर आधारित बिजली के लिए 10.5 प्रतिशत के साथ 2022 तक RPO के 21 प्रतिशत तक पहुंचने की बात कही गई. बिजली मंत्रालय के 22 जुलाई 2022 के आदेश के मुताबिक 2021-22 के आगे RPO हिस्सेदारी के 2030 तक कुल ऊर्जा खपत के 43 प्रतिशत तक पहुंच जाने की उम्मीद थी. 2022-23 के लिए पनबिजली ख़रीद दायित्व (HPO) समेत सकल RPO लक्ष्य 24.61 प्रतिशत था.

RPO लक्ष्यों की अनुपालना में “जल-समृद्ध राज्य” “नवीकरणीय ऊर्जा समृद्ध” राज्यों से बेहतर स्कोर करते हैं. 2022-23 में 88.4 प्रतिशत RPO अनुपालना के साथ सिक्किम रैंकिंग में सबसे ऊपर था, 78.2 प्रतिशत के साथ हिमाचल प्रदेश दूसरे और 60.4 प्रतिशत के साथ उत्तराखंड का तीसरा स्थान रहा. “नवीकरणीय ऊर्जा समृद्ध” राज्यों में 46.7 प्रतिशत के स्कोर के साथ कर्नाटक की सबसे ऊंची अनुपालना थी, 36.3 प्रतिशत के साथ केरल दूसरे और 28.5 प्रतिशत के साथ आंध्र प्रदेश का तीसरा स्थान रहा. RPOs को RE प्रमाणपत्रों (RECs) से सम्मानित किया जाता है, जो 2010-11 में शुरू किया गया एक व्यापार-योग्य बाज़ार-आधारित उपकरण है. RE प्रमाणपत्र RPO अनिवार्यताओं के साथ अनुपालन की सुविधा देते हैं और निम्न-कार्बन बिजली उत्पादन के लिए वैकल्पिक मूल्यांकन को लेकर एक मार्ग की तरह काम करते हैं.

विद्युत अधिनियम 2003 के अनुरूप भारतीय बिजली ग्रिड कोड 2010 (EGC 2010) द्वारा सौर और पवन परियोजनाओं को “मस्ट-रन” का दर्जा दिया गया है. ये ग्रिड स्थिरता बनाए रखने के लिए एक तकनीकी निर्देश है, जो “नवीकरणीय ऊर्जा समृद्ध” राज्यों में RE-आधारित बिजली उत्पादन में निवेश के आकर्षण को बढ़ाता है.

विद्युत अधिनियम 2003 के अनुरूप भारतीय बिजली ग्रिड कोड 2010 (EGC 2010) द्वारा सौर और पवन परियोजनाओं को “मस्ट-रन” का दर्जा दिया गया है. ये ग्रिड स्थिरता बनाए रखने के लिए एक तकनीकी निर्देश है, जो “नवीकरणीय ऊर्जा समृद्ध” राज्यों में RE-आधारित बिजली उत्पादन में निवेश के आकर्षण को बढ़ाता है. “मस्ट रन” दर्जे, त्वरित मूल्यह्रास (डेप्रिसिएशन), अंतर-राज्यीय ट्रांसमिशन शुल्कों (ISTS) से छूट, SERCs द्वारा लागू किए गए RPOs और 25 साल तक की दीर्घकालिक बिजली ख़रीद समझौतों ने पूर्वानुमानित, अपेक्षाकृत स्थिर और दीर्घकालिक रिटर्नों के साथ RE आधारित बिजली के लिए बाज़ार के आकर्षण को बढ़ा दिया है. नवीकरणीय ऊर्जा में क्षमता वृद्धि को लेकर भारत के महत्वाकांक्षी लक्ष्य ने बहुपक्षीय विकास बैंकों से निम्न लागत वाले वित्त को भी आकर्षित किया है जिससे RE परियोजनाओं की प्रतिस्पर्धिता में काफ़ी सुधार हुआ है. इन उपायों के अलावा कई अपस्ट्रीम प्रोत्साहनों ने RE उत्पादन के साथ-साथ वितरण कंपनियों के लिए इसकी ख़रीद और खपत को आकर्षक बना दिया है. इनमें विद्युत अधिनियम 2003 के तहत सौर और पवन ऊर्जा की ख़रीद के लिए बोली लगाने को लेकर प्रतिस्पर्धी दिशानिर्देशों की अधिसूचना; RE परियोजनाओं के लिए प्राथमिकतापूर्ण ऋण दर्जा; ट्रांसमिशन लाइनों और उप-केंद्रों की स्थापना के लिए हरित ऊर्जा गलियारा (GEC); और बोली लगाने की पारदर्शी प्रक्रियाओं के माध्यम से सौर PV बिजली के साथ 20 प्रतिशत तक के मिश्रण वाले 2500 मेगावाट (MW) ISTS ग्रिड से जुड़ी पवन ऊर्जा परियोजनाओं से बिजली की ख़रीद जैसे प्रोत्साहनकारी उपाय शामिल हैं.

समग्र रूप से, डिस्कॉम द्वारा RE को अपनाने के प्रमुख चालक संसाधन संपन्नता (“नवीकरणीय ऊर्जा समृद्ध” और “जल-समृद्ध”) और सरकारी नीतिगत प्रोत्साहन हैं. दूसरे शब्दों में, “प्रकृति” और “पोषण” (वित्तीय और ग़ैर-वित्तीय सब्सिडी और प्रोत्साहन) डिस्कॉम द्वारा RE अपनाने की चाबी हैं. ये बिजली वितरण क्षेत्र में बाज़ार-उन्मुख सुधारों की प्रगति पर चंद सवाल खड़े करते हैं.

चित्र...

स्रोत: केंद्रीय बिजली प्राधिकरण और ग्रिड इंडिया से मासिक रिपोर्ट; *5 प्रतिशत से ज़्यादा हिस्सेदारी वाले राज्य

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +