-

CENTRES

Progammes & Centres

Location

डिजिटलाइजेशन ने रफ्तार पकड़ ली है लेकिन नकदी का महत्व अभी भी कम नहीं हुआ है।

प्रधानमंत्री नरेंद्र मोदी द्वारा विमुद्रीकरण की घोषणा 8 नवंबर 2016 को की गई थी। इसके बाद तीन महीने से ज्यादा वक्त बीत चुका है। इस बात पर खासी बहस हो चुकी है कि क्या सरकार ने इस कदम से अपना तय लक्ष्य हासिल करने में कामयाबी पाई यां नहीं।

इस कदम से राजकोषीय लाभ कितना होगा यह अभी पता नहीं चल पाया है क्योंकि भारतीय रिजर्व बैंक(आरबीआई) ने इस बारे में आंकड़े जारी नहीं किए हैं कि लगभग 15 खरब मूल्य की मुद्रा, जिसका विमुद्रीकरण हुआ था, में से कितनी राशि वापिस आई है। अभी यह भी पता नहीं चल पाया है कि गैर कानूनी नकदी जमा करवाने वालों से कितनों की पहचान हो पाएगी और कितनों को कर प्रशासन जुर्माना लगाएगा।

विमुद्रीकरण के पीछे एक बड़ा तर्क यह भी दिया गया है कि विमुद्रीकरण के कारण नकदी की अस्थायी कमी से डिजिटलाइजेशन भी ज्यादा व्यापक होगा और अर्थव्यवस्था में औपचारिकता (फॉर्मलाइजेशन) बढ़ेगी।

बेशक डिजिटलाइजेशन में वृद्धि एक प्रशंसनीय उद्देश्य है लेकिन अभी यह साबित नहीं हो पाया है कि यह वास्तव में किस पैमाने पर हुआ है। दुर्भाग्यवश ज्यादातर विश्लेषणों ने विमुद्रीकरण के बाद आए आंकड़ों से निष्कर्ष निकालने पर ध्यान केंद्रित किया। इसलिए अक्सर अब यह कहा जाता है कि दिसंबर 2016 में गति पकड़ने के बाद डिजिटलाइजेशन की गति जनवरी 2017 में धीमी हो गई। मसलन ‘लाइवमिंट’ ने लिखा, ”(इससे जाहिर हुआ) कि डिजिटल भुगतान के तरीकों में जबरदस्त वृद्धि नकदी का संकट समाप्त होने के बाद अपना गति कायम नहीं रख सकती है। मोदी के विमुद्रीकरण के तीन महीने बाद आज हम कहां हैं ?”(9 फरवरी 2017)

यह आंकड़ों का खराब विश्लेषण है क्योंकि 8 नवंबर 2016 से पहले से डिजिटलाइजेशन की ज्यादा लंबी आंकड़ों की श्रृंखला को इसमें तवज्जो नहीं दी गई है। मैने प्वांइट आॅफ सेल, डेबिट व क्रेडिट कार्ड (पीओएस) लेन-देन की वैल्यू के बारे अप्रैल 2011 से मौजूद आंकड़ों का आकलन किया है। इसी तरहं सितंबर 2012 से मौजूद तुरंत भुगतान व्यवस्था (आइएमपीएस अर्थात् इमीजिएट पेमेंट सिस्टम) के आंकड़ों का भी विश्लेषण मैने किया है। इन दोनों के लिए सबसे पुराने यही आंकड़े उपलब्ध हैं। डिजिटल भुगतान के इन दो महत्वपूर्ण उपायों की दिशा और व्यापकता का इससे पता चलता है। महत्वपूर्ण बात यह है कि अव्यवस्थित आंकड़ों के बजाए मेरा विश्लेषण इस तथ्य की ओर ध्यान दिलाता है कि इस समय सीमा में ‘नॉमिनल मनी स्टॉक’ में अच्छी खासी वृद्धि हुई है। आर्थिक सिद्धांतों की एक मूलभूत बात यह है कि नॉमिनलल मनी स्टॉक बढ़ने के साथ ही इसके अवयवों (कम्पोनेंट्स) में भी आनुपातिक वृद्धि होती है। इसलिए अव्यवस्थित अथवा गैर विश्लेषित आंकड़ों को मनी स्टॉक(मुद्रा भंडार) के संदर्भ में व्यवस्थित करना पड़ता है।

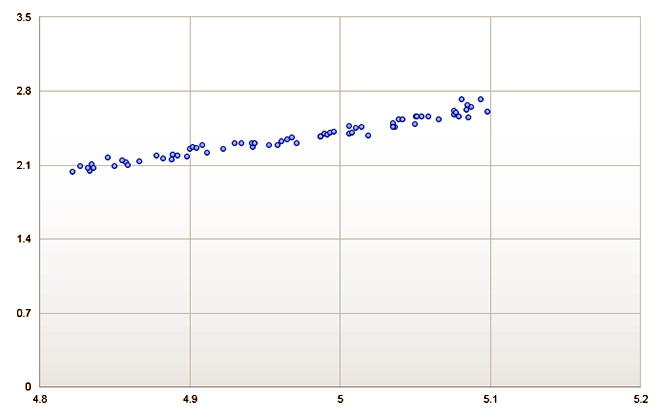

चार्ट 1: प्वाइंट आॅफ सेल लेन-देन के मूल्य मुद्रा आपूर्ति का आपसी संबंध

इसलिए बेसलाइन संंबंधित मेरा ब्यौरा पीओएस तथा आईएमपीएस दोनों को एम3 के मूल्य के आधार पर व्यवस्थित(एडजस्ट) करता है। चार्ट 1 और 2, एम3 के संदर्भ में क्रमश: पीओएस व आइएमपीएस का फैला हुआ विवरण देते हैं, इसके साथ ही सभी परिवर्तनशील तत्वों(वेरिएबल्स) को स्वभाविक लघुगणकों (लॉगरिदम्स) में बदल दिया गया जिससे एक समय काल के दौरान आए बदलावों पर ज्यादा बेहतर नजर रखी जा सकती है।

इन चार्ट्स को देखने से पता चलता है कि डिजिटलाइजेशन के इन दोनों उपायों व मुद्रा के कुल भंडार के बीच काफी करीबी संबंध है जो अंतत: नॉमिनल जीडीपी से जुड़ा है। अन्य शब्दों में कहा जाए तो एम3 से पीओएस व आइएमपीएस के विकास संबंधी भविष्यवाणी करने में मदद मिलती है। दोनों चार्ट्स से एक सकारात्मक संबंध का आभास होता है। इससे पता चलता है कि मुद्रा भंडार के साथ एडजस्ट करने के बाद भी पीओएस व आइएमपीएस के महत्व में वृद्धि हो रही है। खासकर आइएमपीएस आने के बाद से ही बड़ी तेजी से अपनी उपस्थिति दर्ज करवा रहा है।

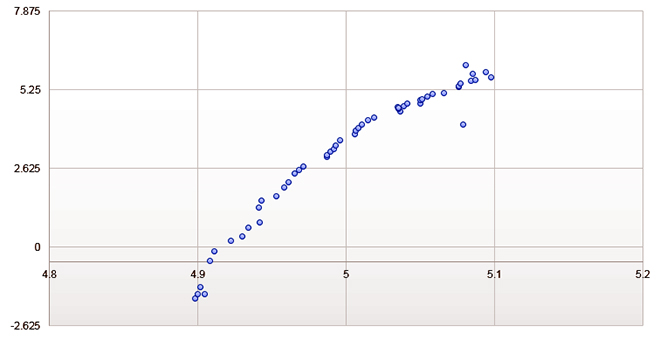

चार्ट 2: तुरंत भुगतान व्यवस्था (आइएमपीएस) व मुद्रा आपूर्ति का आपसी संबंध

प्रतिगमन विश्लेषण (रिग्रेशन एनेलिसिस) से इस बात की पुन: पुष्टि होती है कि एम3 तथा पीओएस व आइएमपीएस के बीव करीबी संबंध है। दोनों रिग्रेशन काफी ज्यादा पूर्वानुमान की शक्ति अर्थात प्रिडिक्टिव पॉवर (दोनों मामलों में आर-स्क्वेयर्ड 90 प्रतिशत से खासा अधिक है) और काफी कम मानक गलतियां(स्टैंडर्ड एरर्स) दिखाते हैं। पीओएस के लिए मैने सापेक्षता (इलास्टिसिटी)को 2 से कुछ अधिक माना है जिसका मतलब है कि एम3 में एक प्रतिशत की वृद्धि से पीओएस में लगभग दो प्रतिशत की वृद्धि होगी (यहां ध्यान दीजिए कि इसमें पिछले तीन महीने के आंकड़े शामिल नहीं है क्योंकि उस दौरान केवल चार बैंकों से ही जानकारियां मिली हैं)। आइएमपीएस के लिए सापेक्षता काफी अधिक — लगभग 35 — है, जिसका अर्थ है कि एम3 में एक प्रतिशत की वृद्धि से आइएमपीएस में 35 प्रतिशत तक वृद्धि होगी। इस तेज वृद्धि को इस संदर्भ में देखिए कि आइएमपीएस को अभी हाल ही में शुरू किया गया है। इसक मतलब है कि हम अभी इसका उपयोग करने के शुरूआती चरण में है जिसमें वृद्धि की गति बहुत तेज है। इसकी तुलना में पीओएस लंबे समय से चलन में है और धीरे-धीरे पर एक स्थिर गति से महत्व हासिल कर रहा है।

यह कोई जटिल बात नहीं कि डिजिटलाइजेशन तो विमुद्रीकरण से पहले भी हो रहा था और इसके बाद भी होता रहेगा।

स्पष्ट है कि दिसंबर 2016 में तेज वृद्धि और जनवरी 2017 में रफ्तार में आई जबरदस्त गिरावट इस व्यापक ट्रेंड से कुछ हटकर हैं और इसका कारण 8 नवंबर को हुई घोषणा का अल्पकालिक असर है। अगर हम अपने मॉडल से तुलना करें तो दिसंबर 2016 में आया उछाल इतना ज्यादा था कि जनवरी 2017 में गिरावट आने के बावजूद अभी यह ट्रेंड से उपर है। खासकर पीओएस पर नजर डालें तो दिसंबर में मॉडल की भविष्यवाणी से इसकी वृद्धि 13 प्रतिशत अधिक थी और जनवरी में यह पूर्वाकलन से 6 प्रतिशत अधिक थी।

चर्चा का सार यह है कि जो ये तर्क दे रहे हैं कि डिजिटलाइजेशन जनवरी में गिर गया वे दो तीन महत्वपूर्ण आंकड़ों से जुड़े बिंदुओं की उपेक्षा कर रहे हैं जिनसे पता चलता है कि विमुद्रीकरण न होता तो डिजिटलाइजेशन इस स्तर तक नहीं पहुंच सकता था। इससे साफ होता है कि डिजिटलाइजेशन में तेजी से उठाव और गिरावट की चर्चा भ्रामक है और आंकड़ों के खराब विश्लेषण का नतीजा है। आंकड़ों की दीर्घकालीन श्रृंखला पर नजर डाली जाए तो पता चलेगा कि हम अभी भी ट्रेंड से उपर हैं जो कि विमुद्रीकरण के कारण है।

विश्लेषण को और अधिक स्पष्ट करने के लिए दो चीजों में अंतर समझना जरूरी है: डिजिटलीकरण व नकदी रहित अर्थव्यवस्था की ओर बढ़ना। अब तक प्रस्तुत किए गया विश्लेषण डिजिटलाइजेशन में वृद्धि संबंधी निष्कर्षों को मजबूत करता है। पर जमीनी हकीकत यह भी है कि नकदी भारतीय अर्थव्यवस्था के केंद्र में है और आने वाले कुछ समय तक यह स्थिति बनी रहेगी।

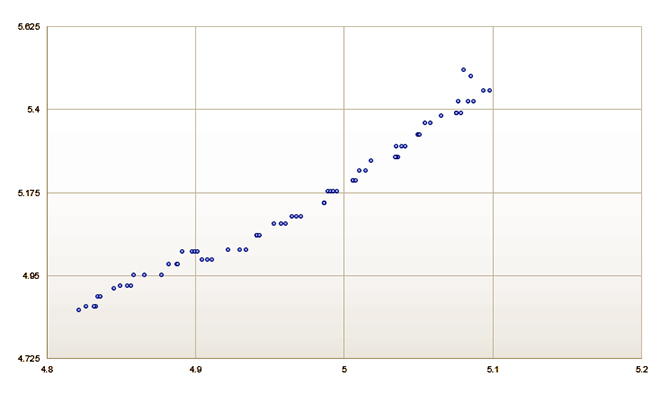

चार्ट 3: सरकारी करेंसी की सार्वजनिक देनदारी(जीसीएलपी) व मुद्रा आपूर्ति का आपसी संबंध

अर्थव्यवस्था में नकदी के महत्व का आकलन करने के लिए मैने एक ऐसा ही ही विश्लेषण और किया जिसमें सरकारी करेंसी और सार्वजनिक देनदारी(जीसीएलपी) के स्वाभाविक लघुगणकों का कुल मुद्रा आपूर्ति के लघुगणकों से तुलनात्मक अध्ययन किया। जीसीएलपी मुद्रा आपूर्ति का एक अवयव है। चार्ट तीन इस संबंध को प्रदर्शित करता है जिसके अनुसार इनमें आपस में करीबी संबंध है और इसकी ढलान उपर की ओर है। इसका निष्कर्ष यह है कि कुल मुद्रा भंडार बढ़ने के साथ लोगों के पास नकदी की मात्रा भी बढ़ रही है।

इससे जुड़ा सवाल यह है कि क्या विमुद्रीकरण से डिजिटलाइजेशन को स्थायी गति मिलेगी यां फिर नकदी की कमी से मिली यह गति समय के साथ समाप्त हो जाएगी।

एक रिग्रेशन एनेलिसिस (पुन: उंचे आर-स्क्वेयर्ड व कम स्टेंडर्ड एरर्स के साथ) इस बात की पुष्टि करता है और मुद्रा आपूर्ति के संदर्भ में सरकार की नकद देनदारी की इलास्टिसिटी के लिए 2 का आंकड़ा देता है। इसका अर्थ है कि पिछले पांच साल में मुद्रा भंडार में एक प्रतिशत वृद्धि के कारण लोगों के हाथ में लगभग दो प्रतिशत ज्यादा नकदी आई। अन्य शब्दों में कहा जाए तो डिजिटलाइजेशन में वृद्धि होने के बावजूद नकदी का महत्व कम नहीं हुआ है। यहां इस बात पर जोर देना जरूरी है कि नकदी के इस ट्रेंड में विमुद्रीकरण के बाद के लगभग दो महीनों के आंकड़े शामिल हैं। अगर विमुद्रीकरण से वाकई अर्थव्यवस्था में नकदी में कमी आती है तो कुछ समय में हमें इलास्टिसिटी में गिरावट दिखेगी।

आने वाले समय में क्या एम3 में एक प्रतिशत की वृद्धि पीओएस में दो प्रतिशत से ज्यादा वृद्धि देगी ? अर्थात् क्या इलास्टिसिटी अंतत:स्थायी रूप से बढ़ेगी? जब तक हमारे पास और आंकड़े न आ जाएं इस सवाल का जवाब देना संभव नहीं है।

पर एक बात साफ है कि अगर वित्त मंत्रालय व आरबीआई डिजिटलाइजेशन की ओर खिसकने के प्रति गंभीर है तो आम नागरिकों के लिए इसकी लागत कम करने तथा नए प्रोत्साहन देने की जरूरत है। इसके लिण् लेन-देन पर शुल्क में कमी से लेकर खराब इंटरनेट कनेक्टिविटी को सुधारने की जरूरत है जिसके कारण लेन-देन की प्रक्रियाएं अक्सर अधूरी रह जाती हैं।

डिजिटलाइजेशन को तेज गति से अपनाने के लिए मूलभूत चीजों को ठीक करने की जरूरत है। विमुद्रीकर के कारण अर्थव्यवस्था में आए अवरोध की अच्छी खासी कीमत चुकाने के बाद अब यह जरूरी हो गया है कि वित्त मंत्रालय और आरबीआई दोनों ही डिजिटलाइजेशन को पूरी गति प्रदान करने की दिशा में काम करें ताकि इसके दीर्घकालीन फायदे मिल सकें। जैसे कि मेरे शोध से स्पष्ट हुआ है कि डिजिटिलाइजेशन खस तौसे विमुद्रीकरण के ट्रेंड से उपर है। वित्त मंत्रालय और आरबीआई को इस बात पर नजर रखनी चाहिए कि क्या व्यवहार में एक स्थायी और ढांचागत बदलाव आया है? अगर ऐसा है तो शुरूआती तकलीफों के बाद विमुद्रीकरण् हमें वह दीर्घकालीन लाभ दे सकता है जिसकी बात प्रधानमंत्री नरेंद्र मोदी ने की है।

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Rupa Subramanya is a Mumbai based commentator economist and researcher. Shes co-author of Indianomix: Making Sense of Modern India Random House 2012.

Read More +