-

CENTRES

Progammes & Centres

Location

8 जून 2023 को, भारतीय रिजर्व बैंक (आरबीआई) की छह सदस्यीय मौद्रिक नीति समिति (एमपीसी) ने मुद्रास्फीति में गिरावट और बेहतर विकास संभावनाओं के आधार पर लगातार दूसरी समीक्षा बैठक में रेपो दर में कोई बदलाव नहीं करने का विकल्प चुना और इसी के साथ आरबीआई ने समवर्ती रूप से मुद्रास्फीति लक्ष्यीकरण के अपने मुख्य लक्ष्य पर वापस लौटने का फैसला किया. जिससे कि अप्रैल 2023 में दर्ज़ किए गए 4.7 प्रतिशत के स्तर से मुद्रास्फीति को 4 प्रतिशत तक कम किया जा सके.

रेपो दर में लगातार बदलाव नहीं होने की वज़ह से रिज़र्व बैंक ऑफ़ ऑस्ट्रेलिया (आरबीए) और बैंक ऑफ़ कनाडा (बीओसी) ने अप्रत्याशित तौर पर पॉलिसी रेट हाइक को लागू कर दिया.

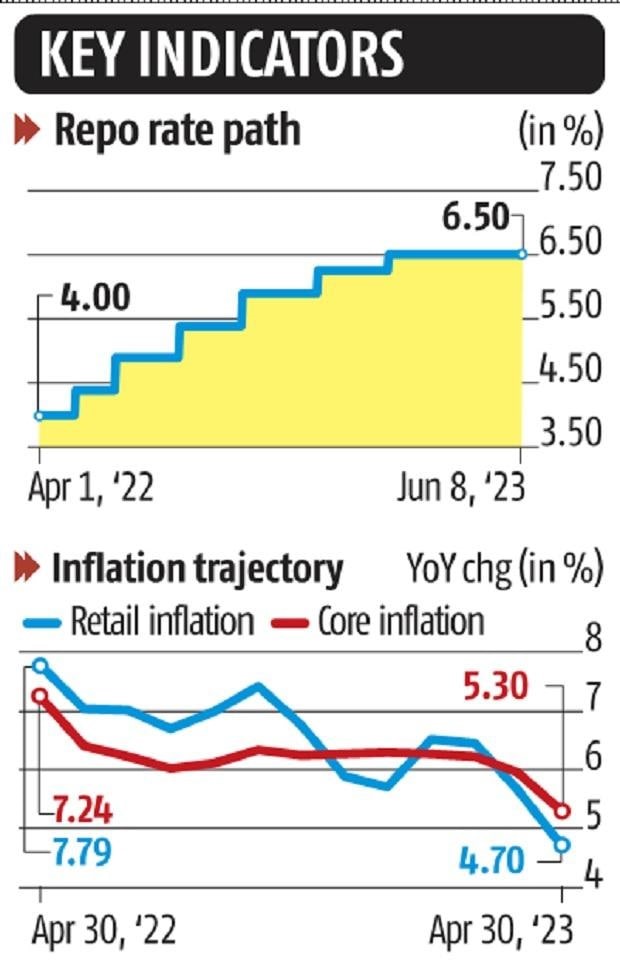

रेपो दर में लगातार बदलाव नहीं होने की वज़ह से रिज़र्व बैंक ऑफ़ ऑस्ट्रेलिया (आरबीए) और बैंक ऑफ़ कनाडा (बीओसी) ने अप्रत्याशित तौर पर पॉलिसी रेट हाइक को लागू कर दिया. आरबीआई ने मई 2022 से फरवरी 2023 की अवधि के दौरान रेपो दर में 2.5 प्रतिशत की बढ़ोतरी के बाद अप्रैल में दर को 6.5 प्रतिशत पर रखा था, यह बताते हुए कि इसमें बदलाव नहीं किए जाने को एक धुरी के रूप में नहीं देखा जाना चाहिए (चित्र 1 देखें).

चित्र 1: आरबीआई का रेपो रेट पाथ और भारत की मुद्रास्फीति ट्रेजेक्टरी

Source: Business Standard

जो कुछ हद तक हठधर्मिता जैसा लगता है वह यह है कि केंद्रीय बैंक ने कथित तौर पर विकास को प्रोत्साहित करते हुए मुद्रास्फीति को अपने 4 प्रतिशत के लक्ष्य के साथ संरेखित करने के लिए एकोमोडेशन वापस लेने पर फोकस रखा है.

डब्ल्यूपीआई डिफ्लेशन और इसका प्रभाव

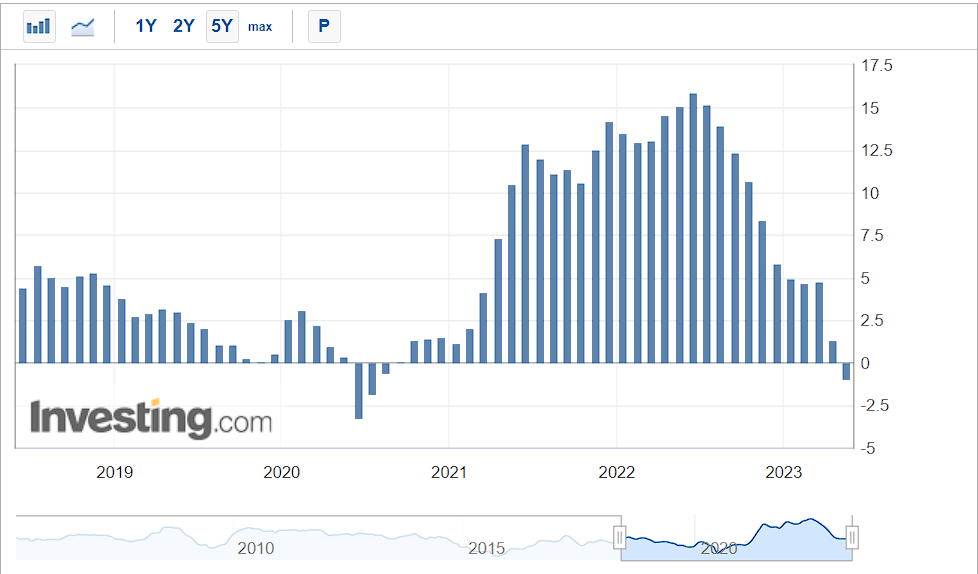

मई 2023 में वाणिज्य और उद्योग मंत्रालय द्वारा बताए गए आंकड़ों के अनुसार भारत ने 33 महीनों में पहली बार नकारात्मक थोक मूल्य सूचकांक (डब्ल्यूपीआई) आधारित मुद्रास्फीति दर (-0.92 प्रतिशत) का आंकड़ा दर्ज़ किया. डिफ्लेशन आख़िरी बार जून 2020 और जुलाई 2020 के महीनों में दर्ज़ की गई थी (चित्र 2 देखें). विशेष रूप से, हाई बेस इफेक्ट और वैश्विक कमोडिटी की कीमतों में नरमी आने के कारण आने वाले महीनों में थोक मूल्य सूचकांक मुद्रास्फीति दर के कम रहने की उम्मीद है. उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित खुदरा मुद्रास्फीति भी 18 महीने के निचले स्तर पर है.

चित्र 2: समय के साथ भारत की WPI-आधारित मुद्रास्फीति

Source: investing.com

थोक मूल्य सूचकांक “बुनियादी धातु, खाद्य उत्पादों, खनिज तेल, कपड़ा, गैर-खाद्य पदार्थ, रसायन और रासायनिक उत्पादों, रबर और प्लास्टिक उत्पादों, कागज और कागज उत्पादों की कीमतों में गिरावट” से प्रेरित थी. थोक या प्रोड्यूसर की क़ीमतों में इस डिफ्लेशन का खुदरा क़ीमतों पर धीमा प्रभाव पड़ने की उम्मीद है ; कम डब्ल्यूपीआई के साथ मुख्य सीपीआई-आधारित मुद्रास्फीति पर पहले के विलंबित प्रभाव के माध्यम से खुदरा मुद्रास्फीति दर को बढ़ने से रोकने में मदद मिलती है. हालांकि इससे ज़ल्दबाजी में निष्कर्ष यह निकाला जा सकता है कि गिरती क़ीमतें फ़ायदेमंद हैं, हालांकि डिफ्लेशन की लंबी अवधि नुक़सान पहुंचा सकती है. यह ख़रीदारों और कंपनियों को अधिग्रहण और निवेश को टालने के लिए प्रेरित कर सकता है, ताकि आगे अपेक्षित मूल्य कटौती का लाभ उठाया जा सके. यह “डेफरेंस का गेम (सम्मान का खेल)” मांग को कम कर सकता है, उत्पादन में कटौती और छंटनी को प्रोत्साहित कर सकता है और इस तरह संभावित रूप से मंदी का कारण बन सकता है. उधार दरों में कमी के कारण बैंकों को अपने शुद्ध ब्याज मार्जिन में कमी का सामना करना पड़ सकता है, उपभोक्ताओं द्वारा भविष्य में कम क़ीमतों की उम्मीद में ख़रीदारी को टालने की वज़ह से खुदरा विक्रेताओं के मुनाफे में गिरावट देखी जा सकती है और रियल एस्टेट क्षेत्र कम मुद्रास्फीति के कारण सेक्टर में निवेश-संचालित प्रोत्साहन को कम कर सकता है.

दिलचस्प बात यह है कि आरबीआई आर्थिक विकास के मोर्चे पर काफी आशावादी प्रतीत होती है, जिसने वित्त वर्ष 2023-24 के लिए 6.5 प्रतिशत जीडीपी वृद्धि की अपनी भविष्यवाणी को दोहराया है, जबकि विश्व बैंक ने अपने अनुमान को 30 आधार अंक (बीपीएस) घटाकर 6.3 प्रतिशत कर दिया है. आरबीआई की इस उम्मीद भरी तेजी के पीछे वित्त वर्ष 2022-23 में 7.2 प्रतिशत की उम्मीद से बेहतर वास्तविक जीडीपी वृद्धि और चालू वर्ष में प्रचलित उपभोक्ता और निवेश भावनाओं की स्पष्ट मज़बूती वज़ह मानी जा सकती है. लिहाज़ा दोनों ही स्थितियों की चर्चा होनी चाहिए.

हालांकि वित्त वर्ष 2023 में अतिरिक्त 20 बीपीएस की वृद्धि को पिछली तिमाही में विलंबित वृद्धि के संदर्भ में तर्कसंगत दिखाया गया है लेकिन वास्तविक कारण शायद फरवरी 2023 के सेकेंड एडवांस एस्टीमेट और मई 2023 में जारी हुए प्रोविजनल एस्टीमेट के बीच व्यापार घाटे में 28 प्रतिशत की महत्वपूर्ण गिरावट की वज़ह से है. यह देखते हुए कि व्यापार घाटे और जीडीपी के बीच विपरीत संबंध होता है. मई में व्यापार घाटे में कमी से जीडीपी वृद्धि में लगभग 90 बीपीएस की बढ़ोतरी हुई जो उपभोग या निवेश से अधिक है. त्रैमासिक डेटा और संशोधित आंकड़े हमेशा परेशानी पैदा करने वाले साबित होते हैं, क्योंकि विश्व बैंक ने पाया है कि अंतिम आंकड़े प्रारंभिक पूर्वानुमानों से कई बार 50 बीपीएस तक अलग होते हैं.

उधार दरों में कमी के कारण बैंकों को अपने शुद्ध ब्याज मार्जिन में कमी का सामना करना पड़ सकता है, उपभोक्ताओं द्वारा भविष्य में कम क़ीमतों की उम्मीद में ख़रीदारी को टालने की वज़ह से खुदरा विक्रेताओं के मुनाफे में गिरावट देखी जा सकती है.

मुख्य आर्थिक सलाहकार ने सुझाव दिया है कि 2026 में आंकड़ों की पुष्टि होने पर वित्त वर्ष 2023 के लिए अंतिम विकास दर और भी अधिक हो सकती है. हालांकि मुद्दा अभी भी वास्तव में कच्चे तेल की क़ीमतों और व्यापार घाटे द्वारा निभाई जाने वाली मुख्य भूमिका को लेकर है. वित्त वर्ष 2013 के उत्तरार्ध के दौरान रूस से सस्ता तेल, जिसने भारत के आयात बिल और व्यापार घाटे को कम करने में मदद की, जल्द ही अतीत की बात बन सकती है और इस तरह बाद वाले देश की आर्थिक वृद्धि में यह बाधा बन सकती है.

उपभोग के मोर्चे पर बढ़ी हुई यात्री वाहन बिक्री, घरेलू हवाई यात्री यातायात और क्रेडिट कार्ड आउटसोर्सिंग शहरी मांग में बढ़ोतरी का संकेत दे सकती है लेकिन कुल निजी अंतिम उपभोग व्यय ज़्यादातर गैर-विवेकाधीन है, जो प्रति व्यक्ति कम आय वाली अर्थव्यवस्था और बढ़ी हुई आय असमानता को रेखांकित करता है. निवेश गतिविधि पर साक्ष्य भी बहुत उत्साहजनक नहीं हैं, इस्पात की खपत और सीमेंट उत्पादन में वृद्धि मैन्युफैक्चरिंग के बजाय आवास और सेवा क्षेत्रों में निवेश में वृद्धि से अधिक प्रेरित हैं.

रेपो रेट में यथास्थिति बनाए रखना उचित है लिहाज़ा आरबीआई को अपने तटस्थ रुख़ में बदलाव लाना चाहिए था. केंद्रीय बैंक के 4-6 प्रतिशत के लक्ष्य दायरे के भीतर, वित्त वर्ष 2014 में खुदरा मुद्रास्फीति में 5.3 प्रतिशत की नरमी के परिप्रेक्ष्य में ऐसी मांग की गई थी. यहां तक कि भारतीय उद्योग परिसंघ को भी उम्मीद है कि वित्त वर्ष 2024 में जीडीपी वृद्धि 6.5 से 6.7 प्रतिशत के बीच रहेगी, जिसमें सीपीआई मुद्रास्फीति आरबीआई के लक्ष्य सीमा के भीतर रह सकती है. इस प्रकार, तटस्थ रुख़ में बदलाव से संकेत मिलता है कि आरबीआई भविष्य की तारीख़ में डेटा और ट्रांसमिशन में देरी के अनुसार बढ़ोतरी, रोक या कटौती कर सकता है. इसलिए मार्च और अप्रैल में आश्चर्यजनक रूप से अचानक हुई डिफ्लेशन के हालात के लिए इस तरह की नरमी एक उचित प्रतिक्रिया हो सकती है.

यदि वैश्विक कमोडिटी क़ीमतों में नरमी के कारण होलसेल डिफ्लेशन के साथ भारत की हालिया कोशिश तात्कालिक है, तो यह वास्तव में कम इनपुट लागत से उत्पन्न होने वाली फर्मों के लिए बढ़े हुए फायदे के ज़रिए भारतीय अर्थव्यवस्था को लाभ पहुंचा सकती है. इसके विपरीत अगर डिफ्लेशन स्टिकी है और इसके कारण ऊपर बताए गए हानिकारक परिणाम होते हैं, तो यह अर्थव्यवस्था को नुकसान पहुंचाने वाला साबित हो सकता है. इसके अलावा, आरबीआई की ग्रोथ फोरकास्ट (विकास पूर्वानुमान) पिछले वित्तीय वर्ष के अंत में देखी गई मज़बूत वृद्धि की स्थिरता के साथ-साथ अर्थव्यवस्था में खपत और निवेश गतिविधि में स्पष्ट वृद्धि से संबंधित धारणाओं पर आधारित है.

मुख्य आर्थिक सलाहकार ने सुझाव दिया है कि 2026 में आंकड़ों की पुष्टि होने पर वित्त वर्ष 2023 के लिए अंतिम विकास दर और भी अधिक हो सकती है. हालांकि मुद्दा अभी भी वास्तव में कच्चे तेल की क़ीमतों और व्यापार घाटे द्वारा निभाई जाने वाली मुख्य भूमिका को लेकर है.

दूसरी ओर एमपीसी सदस्यों के अलग-अलग विचारों के कारण आरबीआई अपने नीतिगत रुख़ में बदलाव के लिए कब तैयार होगा, इसकी भविष्यवाणी करना बेहद मुश्किल होता जा रहा है. अप्रैल में इनमें से पांच ने एकोमोडेशन की वापसी पर ध्यान केंद्रित रहने के पक्ष में मतदान किया, जबकि एक ने इस पर आपत्ति व्यक्त की थी. ताज़ा बैठकों में भी यह अपरिवर्तित रहा, उन्हीं पांच सदस्यों ने एक बार फिर एकोमोडेशन वापसी को जारी रखने के लिए मतदान किया और वही एकमात्र सदस्य एक बार फिर प्रस्ताव के इस हिस्से पर आपत्ति व्यक्त कर रहा है. हालांकि, सामान्य मानसून और इसके परिणामस्वरूप खाद्य क़ीमतों में नरम मुद्रास्फीति, आरबीआई को उसके पॉलिसी स्टांस के साथ-साथ पॉलिसी रेट के मोर्चे पर भी दबाव डाल सकती है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.