-

CENTRES

Progammes & Centres

Location

अप्रैल 2023 तक, भारत में बिजली उत्पादन की कुल स्थापित क्षमता 416,091 MW (मेगावाट) से कुछ ही अधिक थी. इसमें से लगभग 51 प्रतिशत कोयले पर, 5.9 प्रतिशत प्राकृतिक गैस ऊर्जा पर, 1.6 प्रतिशत परमाणु ऊर्जा पर, 11.26 प्रतिशत पनबिजली पर और 30.17 प्रतिशत नवीकरणीय ऊर्जा (RE) पर आधारित है. कुल मिलाकर, 2023 में बिजली उत्पादन क्षमता में निजी क्षेत्र की लगभग 50.6 प्रतिशत हिस्सेदारी थी, जबकि राज्य और केंद्र की हिस्सेदारी क्रमश: 25.4 प्रतिशत और 24 प्रतिशत थी.

कोयला आधारित बिजली उत्पादन क्षमता (35.13 प्रतिशत), गैस (42.59 प्रतिशत) और RE (96.7 प्रतिशत) आधारित बिजली उत्पादन क्षमता में निजी क्षेत्र का हिस्सा सबसे बड़ा है. 2023 में निजी क्षेत्र की सबसे कम हिस्सेदारी पनबिजली उत्पादन में थी, जहां यह कुल क्षमता का महज 8.3 प्रतिशत बिजली उत्पन्न कर रहा था. 2022-23 में, केंद्र के स्वामित्व वाले संयंत्रों से 39.7 प्रतिशत बिजली उत्पादित हो रही थी, जबकि बिजली उत्पादन में राज्य के स्वामित्व वाली परियोजनाओं का हिस्सा 32.5 प्रतिशत और निजी संयंत्रों का हिस्सा 27.2 प्रतिशत था. कुल बिजली उत्पादन 1624 TWh (टेरावाट घंटा) था, जिसमें कोयला और गैस (ज़्यादातर कोयले) की हिस्सेदारी 74.2 प्रतिशत थी. इसके बाद RE 13 प्रतिशत, पनबिजली 9.9 प्रतिशत और परमाणु ऊर्जा का योगदान 2.9 प्रतिशत का था. वास्तव में आपूर्ति की गई बिजली में सापेक्ष शेयर यानी हिस्सेदारी भिन्न हो सकती हैं, क्योंकि पारंपरिक बिजली उत्पादन और RE बिजली उत्पादन के लिए उपलब्ध डेटा को स्वतंत्र माना जाता है.

2007-2012 में, (11वीं योजना अवधि), 48,539.9 MW थर्मल (ज़्यादातर कोयला, जिसमें गैस का बेहद छोटा हिस्सा शामिल है) बिजली उत्पादन की क्षमता को जोड़ा गया था. इस पांच वर्ष की अवधि में स्थापित कुल क्षमता का मोटे तौर पर 90 प्रतिशत थर्मल पावर, ज़्यादातर कोयले से उत्पन्न होने वाला था. इस अवधि में कुल क्षमता में लगभग 22,319.5 MW या 46 प्रतिशत निजी क्षेत्र द्वारा जोड़ा गया था. 2012-17 (12वीं योजना अवधि) में 73,339 MW थर्मल क्षमता के लक्ष्य के मुकाबले 91,730.45 MW क्षमता को जोड़ा गया. कुल क्षमता वृद्धि में थर्मल पावर उत्पादन क्षमता का योगदान लगभग 90 प्रतिशत और उसमें भी अकेले कोयले की वज़ह से क्षमता में 85 प्रतिशत की वृद्धि हुई है. इसमें से लगभग 41.5 प्रतिशत ने सुपरक्रिटिकल तकनीक का इस्तेमाल किया, जबकि 58.5 प्रतिशत में सब-क्रिटिकल तकनीक का उपयोग किया गया. इस अवधि में निजी क्षेत्र ने थर्मल बिजली उत्पादन क्षमता वृद्धि में 58 प्रतिशत का योगदान दिया. 2007-2017 की अवधि में बिजली उत्पादन क्षमता वृद्धि में वृद्धि पिछले चार दशकों के दौरान क्षमता वृद्धि की तुलना में नाटकीय थी. प्रभावी रूप से एक दशक (2007-17) में जोड़ी गई थर्मल पावर उत्पादन क्षमता पिछले पांच दशकों में जोड़ी गई थर्मल पावर क्षमता से अधिक थी. 1997-2002 की अवधि में, कुल बिजली उत्पादन क्षमता में 6.32 प्रतिशत की वार्षिक औसत वृद्धि हुई, जबकि थर्मल विद्युत उत्पादन में महज 0.05 प्रतिशत की ही वृद्धि देखी गई. 2002-2007 से पांच साल की अवधि में कुल बिजली उत्पादन क्षमता 2.19 प्रतिशत की वार्षिक औसत से बढ़ी, जबकि ताप विद्युत उत्पादन क्षमता में लगभग 2.28 प्रतिशत की गिरावट देखी गई. 2007 के बाद बिजली उत्पादन क्षमता में तेजी से वृद्धि हुई.

2007-2012 की अवधि में बिजली अधिनियम 2003 की वज़ह से वृद्धि की वार्षिक औसत 21 प्रतिशत रही. इस अधिनियम ने निजी क्षेत्र के लिए बिजली उत्पादन के दरवाजे खोल दिए थे. इस अवधि में कोयले की अगुवाई में थर्मल पावर क्षमता में 32 प्रतिशत की चौंकाने वाली वार्षिक औसत वृद्धि देखी गई थी. बिजली उत्पादन क्षमता में वृद्धि के विकास की गति अगले पांच वर्षों (2012-17) में भी जारी रही, जब कुल बिजली उत्पादन क्षमता 12 प्रतिशत से अधिक की वार्षिक औसत से बढ़ती दिखाई दी. इसी अवधि में थर्मल बिजली उत्पादन क्षमता में 13 प्रतिशत से अधिक की वृद्धि हुई. लेकिन बिजली उत्पादन क्षमता में वृद्धि बिजली की मांग में वृद्धि से कहीं अधिक रही है. 2002 से 2017 की अवधि में, कुल क्षमता वृद्धि 10 प्रतिशत से अधिक की वार्षिक औसत से बढ़ी, जबकि बिजली की मांग में औसतन केवल 5 प्रतिशत का ही इज़ाफ़ा देखा गया. इसके फलस्वरूप थर्मल परियोजनाओं का प्लांट लोड फैक्टर जो 2017 में 80 प्रतिशत के करीब था, गिरकर लगभग 60 प्रतिशत रह गया. रिजर्व मार्जिन, जो कि स्थापित क्षमता और पीक लोड को संभालने की क्षमता के बीच का अंतर होता है - पीक लोड को संभालने की क्षमता के प्रतिशत के रूप में व्यक्त किया गया - जो 50 प्रतिशत से कम रहता था वह बढ़कर 70 प्रतिशत से अधिक हो गया. अत: थर्मल क्षमता सरप्लस होने की वज़ह से अनेक थर्मल परियोजनाएं व्यावसायिक रूप से अव्यवहार्य बन गई. इसके कारण इन परियोजनाओं को वित्तपोषित करने वाली सार्वजनिक क्षेत्र के बैंकों की बैलेंस शीट प्रभावित हुई, क्योंकि इन बैंकों को अव्यवहार्य बनी परियोजनाओं को नॉन गैर-निष्पादित परिसंपत्तियां घोषित करना पड़ा.

नेशनल इलेक्ट्रिसिटी प्लान 2018 (NEP 2018) ने पिछले दशक में पर्याप्त क्षमता वृद्धि को ध्यान में रखते हुए यह मत बनाया कि 2017-2022 की अवधि में केवल 6445 MW नई कोयला आधारित क्षमता की ज़रूरत होगी. इसका कारण यह था कि उस वक़्त 47,855 MW क्षमता निर्माण के विभिन्न चरणों में थी, जबकि 22,716 MW की कोयला आधारित क्षमता वाली परियोजनाओं को जल्द ही रिटायर कर दिया जाना था. NEP 2018 के इस अनुमान को मीडिया ने कोयले को चरणबद्ध तरीके से समाप्त करने के भारत के निर्णय के रूप में देखा था. मार्च 2019 में, भारत में लगभग 68,681 MW की कोयला आधारित बिजली परियोजनाएं निर्माण के विभिन्न चरणों में थीं. 'निर्माणाधीन' कोयला परियोजनाओं में निजी क्षेत्र का 35 प्रतिशत हिस्सा था, जबकि शेष में राज्य और केंद्रीय परियोजनाओं की समान हिस्सेदारी थी. मार्च 2020 में, निर्माणाधीन कोयला आधारित बिजली परियोजनाएं लगभग 60,916 MW तक ही रह गईं और मार्च 2021 आते-आते कोयला आधारित निर्माणाधीन परियोजनाएं गिरकर 58,240 MW हो गईं. 2019-2021 के बीच, कोयला आधारित बिजली परियोजनाओं की क्षमता में आयी गिरावट के मामले में केंद्र सरकार के तहत आने वाली परियोजनाओं की हिस्सेदारी 26 प्रतिशत, राज्य सरकारों की 18 प्रतिशत और निजी क्षेत्र की केवल एक प्रतिशत थी. 2021 में 'निर्माणाधीन' परियोजनाओं में से 71 प्रतिशत से अधिक परियोजनाएं सुपर-क्रिटिकल प्लांट थे. सुपर-क्रिटिकल प्लांट परिचालन दक्षता में लगभग 38-40 प्रतिशत सुधार करते हैं, जो कार्बन-डाइऑक्साइड (CO2) उत्सर्जन को कम करते है. थर्मल पावर प्लांटों की कोयला दहन दक्षता में 5 प्रतिशत सुधार से CO2 उत्सर्जन में 10 प्रतिशत की कमी आती है. भारत की कोयले के आयात को कम करने की नीति के कारण पुराने सब-क्रिटिकल संयंत्रों का परिचालन जारी रह सकता है, जिससे समग्र परियोजना की दक्षता कम हो सकती है. इसके अलावा, कोयला आधारित बिजली संयंत्र क्षमता से अधिक कुशलतापूर्वक चलाए जाने अथवा क्षमता से कम दक्षता पर चलाए जाने पर अपनी कुशलता को खो देते है. ऐसा ही अब कुछ रुक-रुक कर चलने वाली, लेकिन तेजी से बढ़ रही RE संयंत्र के बारे में देखा जा रहा है.

नेशनल इलेक्ट्रिसिटी पॉलिसी 2022 (NEP 2022) के मसौदे के अनुसार, 2026-27 के लिए लगभग 25,580 MW कोयला आधारित क्षमता वृद्धि की आवश्यकता है, जो RE के लिए होने वाली 187,909 MW अतिरिक्त क्षमता वृद्धि के लक्ष्य से बहुत कम है. 2027-32 की अवधि के लिए, कोयला आधारित बिजली निर्माण क्षमता वृद्धि का लक्ष्य 9434 MW था जो RE के लिए तय क्षमता वृद्धि लक्ष्य से लगभग 25 गुना कम था. RE के लिए 224,908 MW का लक्ष्य निर्धारित किया गया था. 2021-25 में कोयला आधारित क्षमता वृद्धि मुख्य रूप से अल्ट्रा-सुपर क्रिटिकल (USC)/सुपरक्रिटिकल (SC) इकाइयों के माध्यम से होनी है. 62,370 MW की कुल क्षमता वाली USC और SC इकाइयां (1320 MW की क्षमता वाली USC की 2 इकाइयों सहित) को 2022 की शुरूआत में चालू किया गया था और 27,840 MW USC और SC इकाइयां निमार्णाधीन थीं, जबकि 9,900 MW का निर्माण विभिन्न कारणों से रुका हुआ था.

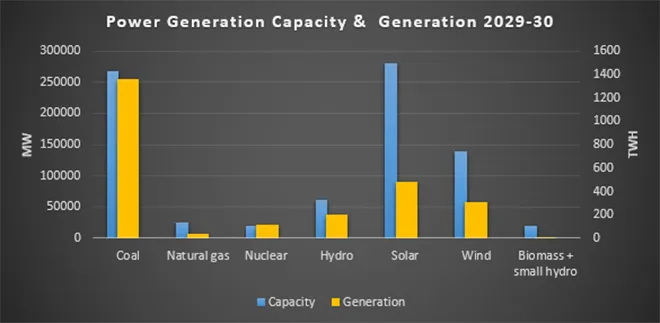

2029-30 के लिए न्यूनतम लागत ऑप्टिमल जनरेशन क्षमता वृद्धि मॉडल में 27,000 MW एक्टिव स्टोरेज के साथ 430,155 MW से अधिक RE की तुलना में 62,370 MW कोयला आधारित क्षमता वृद्धि का अनुमान लगाया गया है. यह देखते हुए कि अप्रैल 2023 में कोयला आधारित बिजली उत्पादन क्षमता 205,235 MW है, 2029-30 में कोयला आधारित क्षमता के लिए 266,911 MW के लक्ष्य को पूरा करने के लिए 61,676 MW से अधिक की अतिरिक्त बिजली उत्पादन की क्षमता आवश्यक होगी.

बिजली उत्पादन क्षमता में 2029-30 में RE (हाइड्रो, स्मॉल हाइड्रो और पंप स्टोरेज को छोड़कर) की हिस्सेदारी सबसे बड़ी यानी 52 प्रतिशत होने की उम्मीद है. बिजली उत्पादन क्षमता के मामले में कोयला 266,911 MW क्षमता के साथ दूसरे स्थान पर आता है, जो कुल क्षमता का 33 प्रतिशत होता है. हालांकि, कोयला 1357.7 TWh के साथ बिजली उत्पादन में सबसे बड़ी हिस्सेदारी रखना जारी रखेगा. कुल बिजली उत्पादन में कोयले की हिस्सेदारी 54 प्रतिशत है, जिसके बाद RE 800.5 TWh या कुल उत्पादन के 31 प्रतिशत के साथ दूसरे नंबर पर है. RE क्षमता को बड़े उत्साह के साथ आगे बढ़ाया जा रहा है, लेकिन कोयला आधारित USC संयंत्र उतनी ही मात्रा में कार्बन उत्सर्जन हासिल कर सकते थे. उदाहरण के लिए, एक 10 GW (गीगावाट) USC कोयला संयंत्र कार्बन उत्सर्जन बचत के समान स्तर को प्राप्त कर सकता है, लेकिन इतनी ही बचत के लिए 100 GW सौर क्षमता की आवश्यकता होगी. एक 10 GW USC कोयला बिजली संयंत्र 70 प्रतिशत प्लांट लोड फैक्टर पर 60 बिलियन kWh (किलोवाट घंटा) बिजली पैदा करता है. सब-क्रिटिकल संयंत्रों के 2530 किलो kcal/kWh की तुलना में 1870 kcal/kWh (किलो कैलोरी/किलोवाट घंटा) की ताप दर के साथ USC 9.9 मिलियन टन कोयले और संबंधित उत्सर्जन को बचाएगा. उत्सर्जन में कमी के समान स्तर के लिए, 100 GW सौर स्थापना की ज़रूरत पड़ेगी.

कोयला आधारित क्षमता वृद्धि की जगह अब RE आधारित क्षमता वृद्धि ले रही है. इसके दो निहितार्थ हैं. RE उत्पादन क्षमता में से 96 प्रतिशत से अधिक क्षमता निजी क्षेत्र नियंत्रित करता है. अत: निजी क्षेत्र ऐसे नियमों को बनाने पर जोर देगा, जो परंपरागत बिजली के स्थान पर RE आधारित बिजली के प्रेषण का पक्ष लेने वाले नियम होंगे. दूसरा, RE डिस्पैच को प्राथमिकता देने के लिए सभी बाधाओं के बावजूद, निजी क्षेत्र अंतत: वितरण का लाइसेंस प्राप्त करने की शर्त को हटवाने में सफ़ल हो जाएगा.

स्त्रोत : CEA, रिपोर्ट ऑन आप्टिमल जनरेशन कैपेसिटी मिक्स फॉर 2029-30.

स्त्रोत : CEA, रिपोर्ट ऑन आप्टिमल जनरेशन कैपेसिटी मिक्स फॉर 2029-30.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +