-

CENTRES

Progammes & Centres

Location

भारत को बिटकॉइन की परिवर्तनकारी क्षमता को ज़ेहन में रखते हुए जोख़िम प्रबंधन के लिए नियमन तय करने चाहिए, ताकि इससे फ़ायदे हासिल किए जा सकें.

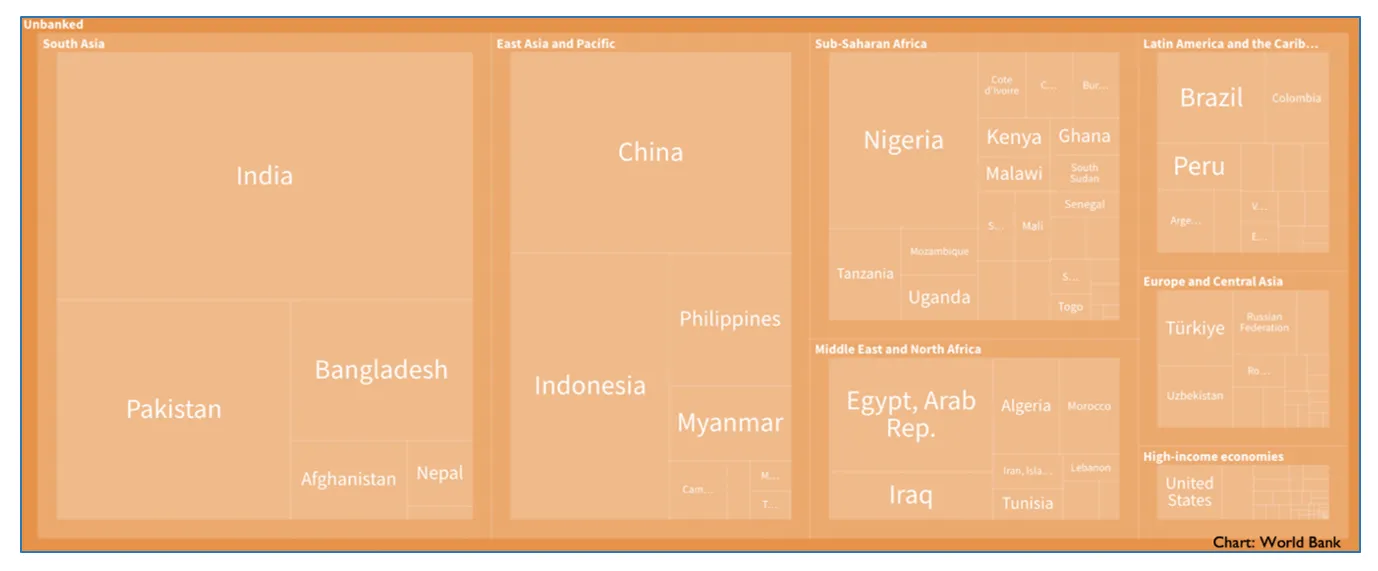

बैंकिंग, साख और बीमा जैसी बुनियादी वित्तीय सेवाओं से महरूम लोगों को वित्तीय रूप से अलग-थलग समझा जाता है. विश्व बैंक के आकलन के मुताबिक विश्व की 24 प्रतिशत वयस्क आबादी के पास नियम-क़ायदों वाली बैंकिंग सेवाओं की पहुंच नहीं है. इनमें से तक़रीबन आधे लोग भारत समेत महज़ सात अर्थव्यवस्थाओं के बाशिंदे हैं (चित्र 1).

चित्र 1: बग़ैर बैंक खातों के वयस्क आबादी (प्रतिशत में), 2021

चित्र 1: बग़ैर बैंक खातों के वयस्क आबादी (प्रतिशत में), 2021

शायद ऐसे लोग भी बड़ी तादाद में हैं जिनकी बुनियादी बैंकिंग तक पहुंच तो है लेकिन वो वित्तीय तौर पर तमाम तरह की कमज़ोरियों के शिकार हैं. वो भारी कर्ज़ में डूबे हैं, उनकी बचत काफ़ी कम है और आमदनी उतार-चढ़ावों भरी है. गुणवत्तापूर्ण परिसंपत्तियों (जिनसे होने वाली आमदनी आर्थिक झटकों से बचाव कर सकती है) के अभाव में, ऐसे लोग ख़ासतौर से वित्तीय संकटों की ज़द में रहते हैं. ज़रूरी नहीं कि ऐसे लोग ग़रीब हों- कई तो मध्यम और निम्न-मध्यम वर्ग से ताल्लुक़ रखते हैं. बहरहाल कोविड-19 और उसके बाद महंगाई में तेज़ उछाल की वजह से परिसंपत्ति का मालिक़ाना हक़ उनसे छिन गया है. इससे वो ग़रीबी की कगार पर पहुंच गए हैं. यूनाइटेड किंगडम (यूके) में महामारी के चलते तक़रीबन 25 फ़ीसदी वयस्क आबादी की वित्तीय क्षमता कमज़ोर हो चुकी थी. वैश्विक स्तर पर 7.5 करोड़ से 9.5 करोड़ लोग दरिद्रता के शिकार हो सकते हैं.

ये वो वर्ग है जो सामान्य बचत खाते या सिर्फ़ नक़दी में बचत करता है. परिसंपत्तियों के हिसाब से निर्धन वर्ग (और बिटकॉइन के ढांचागत हस्तक्षेप) की इस व्यवस्थागत कमज़ोरियों को समझने के लिए हमें एक आर्थिक रुझान (जिसे कैंटिलन प्रभाव कहा जाता है) की पड़ताल करनी होगी.

समाजशास्त्री थॉमस एम शैपिरो ने अपनी क़िताब ऐसेट्स फ़ॉर द पुअर: द बेनिफ़िट्स ऑफ़ स्प्रेडिंग एसेट ओनरशिप में ध्यान दिलाया है कि वित्तीय रूप से कमज़ोर लोगों के संदर्भ में समाज विज्ञान की क़वायदों में, दौलत “एक बेपरवाही भरा सबब” रहा है. वो लिखते हैं कि “हम लोग पूंजीवादी समाज की आर्थिक बुनियाद यानी निजी संपत्ति की पड़ताल करने की बजाए पेशेवर, शैक्षणिक और आय के वितरण की व्याख्या और विश्लेषण करने में ज़्यादा सहजता महसूस करते रहे हैं.” आसमान छूती महंगाई और मुद्राओं के तेज़ गति से धराशायी होने के मौजूदा दौर में परिसंपत्तियों के हिसाब से निर्धन तबक़े (asset-poor) की आर्थिक क्षमताओं पर ज़बरदस्त चोट पड़ी है. ये वो वर्ग है जो सामान्य बचत खाते या सिर्फ़ नक़दी में बचत करता है. परिसंपत्तियों के हिसाब से निर्धन वर्ग (और बिटकॉइन के ढांचागत हस्तक्षेप) की इस व्यवस्थागत कमज़ोरियों को समझने के लिए हमें एक आर्थिक रुझान (जिसे कैंटिलन प्रभाव कहा जाता है) की पड़ताल करनी होगी.

18वीं सदी के बैंकर, अर्थशास्त्री और लेखक रिचर्ड कैंटिलन का विचार था कि जब अर्थव्यवस्था में नई मुद्रा डाली जाती है तो उस मुद्रा के स्रोत के सबसे नज़दीक रहने वालों को सबसे पहले (और सबसे ज़्यादा) फ़ायदा होता है. बहरहाल इस कड़ी में दूर रहने वाले लोगों तक इसका प्रवाह काफ़ी देर बाद (और कम मात्रा में) होता है. दूसरे शब्दों में नई मुद्रा का वितरण तटस्थ नहीं होता. ये साख-निर्धन लोगों (जिनके पास ज़मानती जायदाद नहीं होती) पर साख-संपन्न लोगों की हिमायत करता है. हालांकि संकट के वक़्त ऐसे ग़रीब लोगों को ही साख की दरकार सबसे ज़्यादा होती है. समय के साथ-साथ ये असमानता बदतर होती जाती है क्योंकि मुद्रा आपूर्ति में बढ़ोतरी के चलते पूरी आबादी को ऊंची क़ीमतें चुकानी होती हैं.

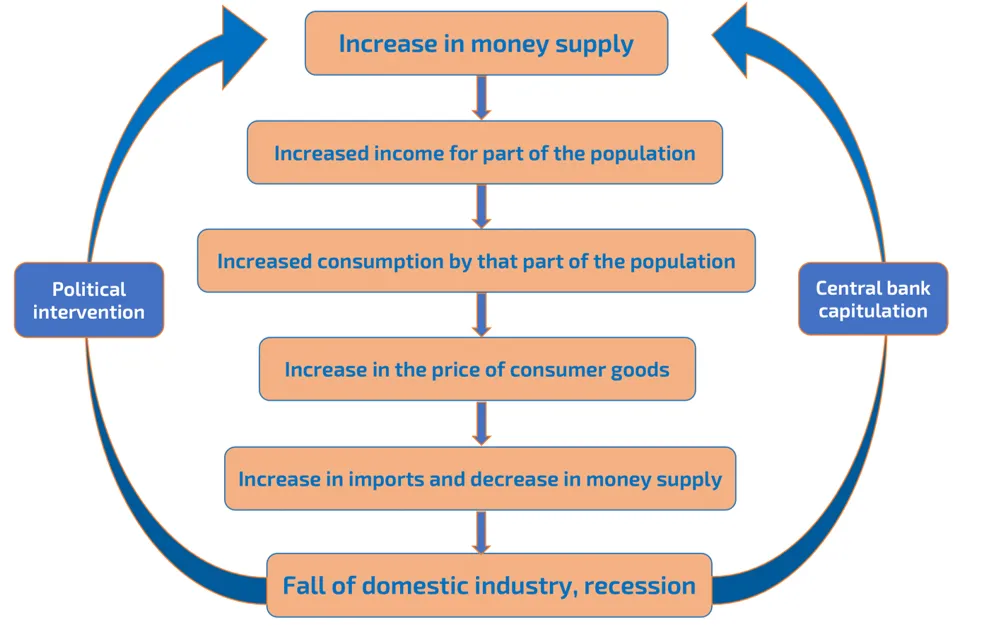

चित्र 2: कैंटिलन कारोबार चक्र

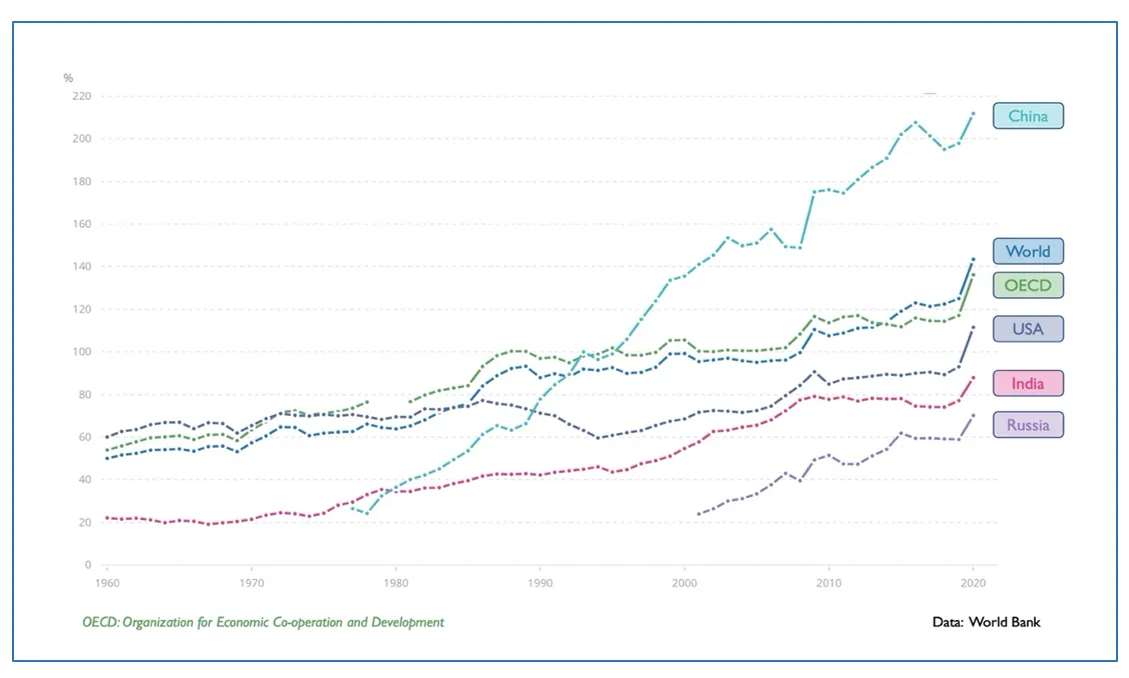

वैसे तो व्यापक रूप से एडम स्मिथ को आधुनिक पूंजीवाद का बौद्धिक जनक माना जाता है, लेकिन कई जानी मानी शख़्सियतें कैंटिलन को ये दर्जा देती हैं. इनमें जोसेफ़ शुम्पीटर, फ़्रेडरिक हायेक और मरे रॉथबर्ड शामिल हैं. हायेक ने कैंटिलन की क़वायद को “मुद्रा की मात्रा और क़ीमतों के बीच कारण और प्रभाव की असल कड़ी की पहचान करने का पहला प्रयास” क़रार दिया. हालांकि अब केंद्रीय बैंकों द्वारा अभूतपूर्व रूप से मुद्रा की छपाई (चित्र 3) के साथ-साथ आपूर्ति से जुड़े झटकों से वैश्विक स्तर पर उपभोक्ता क़ीमतों पर विनाशकारी प्रभाव पड़ा है. ऐसे में मौद्रिक प्रोत्साहनों के बेतरतीब (और कभी-कभी अप्रत्याशित) प्रभावों से जुड़े कैंटिलन के कार्य एडम स्मिथ के लंबे साए से उभरकर बाहर आ रहे हैं.

परिसंपत्तियों से संपन्न लोग इसके विजेता हैं: ऐसे लोग जिनके पास 2020 के शुरुआती दौर में रियल एस्टेट, तेज़ी से बढ़ने वाले स्टॉक या बिटकॉइन थे. इन लोगों को अपनी दौलत पर बेइंतहा फ़ायदे हासिल हुए. मौद्रिक प्रोत्साहनों से भी इन्हें काफ़ी लाभ पहुंचा. इनके उलट, परिसंपत्तियों के हिसाब से ग़रीब लोगों को नुक़सान झेलना पड़ा.

चित्र 3: सकल घरेलू उत्पाद के प्रतिशत के रूप में व्यापक मुद्रा

कोविड-19 के प्रभावों से अर्थव्यवस्था को तेज़ी से बाहर निकालने की कोशिश में अमेरिकी फ़ेडरल रिज़र्व की नीतियों ने डॉलर की आपूर्ति में हैरान कर देने वाली बढ़ोतरी की है. 2020 से इसकी आपूर्ति में 40 प्रतिशत की ज़बरदस्त बढ़ोतरी हुई है. साथ ही ब्याज़ दरों को शून्य के नज़दीक बनाकर रखा गया है. महामारी के वक़्त दुनिया की अर्थव्यवस्था निम्न उत्पादकता के साथ ठहराव की स्थिति में आ गई थी. फ़ेड रिज़र्व द्वारा शुरुआत किए जाने के बाद अन्य केंद्रीय बैंकों ने भी अपनी अर्थव्यवस्थाओं में तरलता में भारी इज़ाफ़ा किया. इस अतिरिक्त तरलता ने मांग बढ़ा दी, लेकिन धराशायी हो चुकी आपूर्ति श्रृंखलाएं इससे क़दम मिलाने में नाकाम रहीं. रूस-यूक्रेन युद्ध से खाद्य और ऊर्जा क़ीमतों पर और दबाव आ गया. इससे हम सब महंगाई के भयानक दुष्चक्र में फंस गए. पिछले 40 वर्षों में ये दुनिया के सामने महंगाई का सबसे बुरा दौर है. अब दुनिया के केंद्रीय बैंक तरलता कम करने और महंगाई पर लगाम लगाने के लिए आनन-फ़ानन में ब्याज़ दरें बढ़ा रहे हैं. ऐसे में हम मंदी की चपेट में आ सकते हैं. यहां विडंबना ये है कि मंदी की आशंकाओं से बचने के लिए ही हमने शुरुआती दौर में तरलता में बढ़ोतरी के उपाय किए थे.

तो कैंटिलन चक्र के विजेता और पराजित कौन हैं? परिसंपत्तियों से संपन्न लोग इसके विजेता हैं: ऐसे लोग जिनके पास 2020 के शुरुआती दौर में रियल एस्टेट, तेज़ी से बढ़ने वाले स्टॉक या बिटकॉइन थे. इन लोगों को अपनी दौलत पर बेइंतहा फ़ायदे हासिल हुए. मौद्रिक प्रोत्साहनों से भी इन्हें काफ़ी लाभ पहुंचा. इनके उलट, परिसंपत्तियों के हिसाब से ग़रीब लोगों को नुक़सान झेलना पड़ा. ऐसे लोगों की छोटी बचतों का मोल धड़ाम से नीचे आ गया. आसमान छूती महंगाई और कम ब्याज़ दरों के मिले-जुले असर से इन लोगों को ये दिन देखने पड़े हैं. इससे भी गंभीर बात ये है कि गुणवत्तापूर्ण परिसंपत्तियां ऐसे बेसहारा लोगों की पहुंच से अब और दूर हो गई हैं. मंदी में उन्हें बेरोज़गारी का भी सामना करना पड़ सकता है.

कैंटिलन व्यापार चक्र ग़रीब लोगों (कमज़ोर परिसंपत्तियों के साथ) और निर्धन देशों (लचर मुद्राओं के साथ) पर अनुपात से ज़्यादा चोट करता है. ऐसे में इस चक्र को बिटकॉइन द्वारा बाधित करने की प्रक्रिया वित्तीय समावेश और न्यायपूर्ण वैश्विक विकास में एक अहम कामयाबी है.

बहरहाल, महामारी के बाद दिए गए मौद्रिक प्रोत्साहनों को कमज़ोर वर्गों की मदद करने और अर्थव्यवस्था में नई जान फूंकने का सियासी जामा पहनाया गया. हालांकि कुल मिलाकर इस क़वायद से उच्च आय वर्गों के ही हाथ और मज़बूत हुए हैं. इन वर्गों में वित्तीय परिसंपत्तियों में निवेश का रुझान होता है. ये लोग वास्तविक अर्थव्यवस्था में बेतहाशा ख़र्च भी करते हैं. ख़र्च में भारी बढ़ोतरी ने एक उत्पादकता चक्र शुरू कर दिया, जिससे परिसंपत्तियों के क्षेत्र में तेज़ वृद्धि का बुलबुला तैयार हो गया. नतीजतन एक ही वक़्त पर मंदी और महंगाई का जोख़िम पैदा हुआ और धन की असमानता और बढ़ गई.

बिटकॉइन नई मुद्रा की आपूर्ति को ठोस रूप से बंद करने के साथ-साथ उसका विकेंद्रीकरण करता है. इससे घरेलू कैंटिलन चक्र में रुकावट आती है. ये तमाम देशों को अमेरिकी फ़ेडरल रिज़र्व की क़वायद से पैदा तेज़ी और मंदी के वैश्विक चक्र (अंतरराष्ट्रीय कैंटिलन प्रभाव) से बच निकलने की सहूलियत भी देता है. ग़ौरतलब है कि अमेरिकी केंद्रीय बैंक ही अंतरराष्ट्रीय व्यापार की प्रमुख मुद्रा मुहैया कराता है. कैंटिलन व्यापार चक्र ग़रीब लोगों (कमज़ोर परिसंपत्तियों के साथ) और निर्धन देशों (लचर मुद्राओं के साथ) पर अनुपात से ज़्यादा चोट करता है. ऐसे में इस चक्र को बिटकॉइन द्वारा बाधित करने की प्रक्रिया वित्तीय समावेश और न्यायपूर्ण वैश्विक विकास में एक अहम कामयाबी है.

15 अगस्त 1971 को जब अमेरिकी अर्थव्यवस्था गंभीर संकट में थी, तब राष्ट्रपति रिचर्ड निक्सन ने सोने (gold) से डॉलर का आख़िरी बंधन हटा लिया. इसके साथ ही फिएट करेंसियों के युग का आग़ाज़ हो गया- यानी ऐसी मुद्रा जिसके पीछे कुछ और नहीं बल्कि अमेरिकी वित्त विभाग (US Treasury) का भरोसा होता है. इसके साथ ही तमाम दूसरे मुल्कों की मुद्राएं भी (जो डॉलर के ज़रिए सोने से जुड़ी हुई थीं) अपने-आप गोल्ड स्टैंडर्ड से बाहर आ गईं. तब से लेकर अब तक एक स्पष्ट प्रतिस्पर्धी की ग़ैर-मौजूदगी में डॉलर का “बेशुमार रुतबा” बदस्तूर बढ़ता रहा. प्रिंसटन के इतिहासकार हैरोल्ड जेम्स ने लिखा है कि “सोने के साथ मुद्रा का संपर्क ख़त्म करने की निक्सन की क़वायद से वस्तु-आधारित मौद्रिक व्यवस्था का अंत और फ़िएट मुद्राओं की नई दुनिया का आग़ाज़ हो गया, और अब हम सूचना पर आधारित एक दूसरी नई मौद्रिक व्यवस्था की ओर बढ़ रहे हैं.”

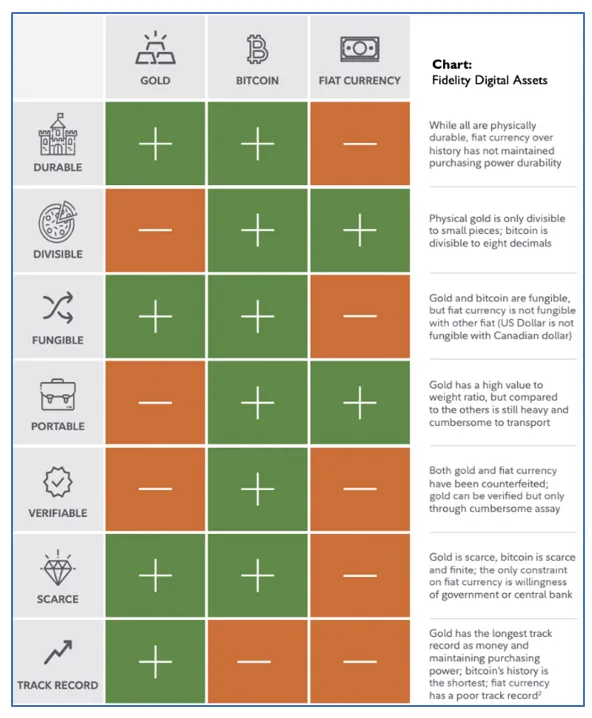

हालांकि बिटकॉइन जितना अतीत की ओर झुकाव (वस्तुगत मुद्रा) रखता है उतना ही वो भविष्य की भी झलक (सूचना मुद्रा) देता है. ये एक डिजिटल वस्तु और एक ऊर्जा सह-उत्पाद है. स्थिर सूचना लेजर में इसका लेखा-जोखा रखा जाता है और सैन्य-स्तर की क्रिप्टोग्राफ़ी से इसकी सुरक्षा की जाती है. मौद्रिक वस्तु के रूप में ये सोना और फिएट मुद्राओं- दोनों को एकजुट कर उनके गुणों में और निखार लाता है (चित्र 4).

चित्र 4: मौद्रिक स्वभावों की तुलना

अपने सटीक विकेंद्रीकरण और उत्पादन की ऊंची लागत के चलते बिटकॉइन सोने जैसी वस्तु बन जाता है. बाक़ी किसी भी क्रिप्टोकरेंसी में इन दोनों गुणों का अभाव होता है. जिस तरह सोना भौतिक स्वरूप में पाया जाता है, वैसे ही बिटकॉइन डिजिटल स्वरूप में मिलता है. बिजली, इंटरनेट और कुछ अन्य हार्डवेयर की मदद से कोई भी बिटकॉइन हासिल कर सकता है. सोने की ही तरह बिटकॉइन जुटाने (खनन) में भी काफ़ी ऊंची लागत आती है. इससे ये सुनिश्चित होती है कि इसकी ज़रूरत से ज़्यादा आपूर्ति न हो. बिटकॉइन तो एक क़दम और आगे जाकर आपूर्ति पर गणितीय रूप से ठोस पैबंद लगा देता है. प्रभावी रूप से ये धरती पर हमारे पास मौजूद वक़्त की किल्लत से जुड़ी निरपेक्ष स्थिति का सटीक इज़हार करता है. इस तरह ये हमारे समय और मोल का एक उम्दा और बेहतर भंडार बन जाता है.

जैसा कि हम पहले देख चुके हैं, परिसंपत्तियों के हिसाब से ग़रीब लोगों की मुख्य समस्या ये है कि हमारी मुद्रा ने मूल्य के भंडार के रूप में काम करना बंद कर दिया. महंगाई के चलते इसके मोल में लगातार आई गिरावट की वजह से ऐसा हुआ है. इससे सीमित आपूर्ति वाली दूसरी परिसंपत्तियों (ख़ासतौर से रियल एस्टेट) में सट्टे के स्वरूप वाला निवेश बढ़ गया. नतीजतन इनके दाम आम लोगों के बूते से बाहर निकल गए. जब मुद्रा ख़ुद ही मूल्य के भंडार के रूप में काम करना बंद कर देती है, तब लगभग सभी दूसरी परिसंपत्तियों की क़ीमतों में बिगड़ाव आ जाता है. अपनी रचनात्मक संरचना के बूते बिटकॉइन फ़िएट अर्थव्यवस्था की इस बड़ी ढांचागत ख़ामी को सुधारता है. ये मुद्रा को सीमित आपूर्ति वाली उच्च-गुणवत्तापूर्ण परिसंपत्ति के रूप में बहाल करता है. इससे दूसरी परिसंपत्तियों में भी उनकी वास्तविक उपयोगिता के आधार पर पारदर्शी मूल्य निर्धारण का रास्ता साफ़ हो जाता है.

बिटकॉइन में अक्लमंदी से निवेश करने के लिए लागत-औसत रणनीति का सहारा लेना होता है. इसमें कम से कम चार वर्षों की समय सीमा ली जाती है.

सैद्धांतिक स्तर पर, वित्तीय रूप से कमज़ोरों के लिए बिटकॉइन के अनेक फ़ायदे हैं. हालांकि ये मुनाफ़े मध्यम कालखंड में ही हासिल हो सकते हैं क्योंकि इस मियाद में अटकलों और उतार-चढ़ावों का असर कम होने से बाज़ार परिपक्व हो जाता है. साथ ही उपयोगिता और स्वीकार्यता (adoption) भी बढ़ जाती है. दुनिया के अलग-अलग हिस्सों से नीचे से ऊपर की ओर (bottom-up) स्वीकार्यता बढ़ने के प्रोत्साहित करने वाले संकेत मिलने शुरू भी हो गए हैं. अल सल्वाडोर का अल ज़ोंटे तटीय समुदाय इसका सबसे मशहूर उदाहरण है. इनकी वजह से आख़िरकार बिटकॉइन उस मुल्क की वैध मुद्रा बन गई. अफ़ग़ानिस्तान, दक्षिण अफ़्रीका, कोस्टा रिका और अमेरिका के नस्लीय अल्पसंख्यकों के बीच से भी ऐसे उत्साहजनक क़िस्से सामने आ रहे हैं.

वित्तीय रूप से कमज़ोर तबक़ों द्वारा शुरुआती दौर में बिटकॉइन अपनाने से जुड़े जोख़िम और फ़ायदे:

निष्कर्ष के तौर पर कहें तो कोई भी राष्ट्रीय राज्यसत्ता (ख़ासतौर से भारत जैसे आकार और दर्जे वाली) बिटकॉइन की परिवर्तनकारी क्षमताओं को नज़रअंदाज़ नहीं कर सकती. बिटकॉइन एक ऐसा विचार है जिसे रोका नहीं जा सकता. अब इसका वक़्त आ गया है. इस विचार के ख़िलाफ़ दुश्मनी भरे या अनदेखा करने वाले रवैए से अच्छे नतीजे निकलने के आसार ना के बराबर हैं. लिहाज़ा इसके नियमन से जुड़ी क़वायद में बिटकॉइन के फ़ायदों का इस्तेमाल करने पर ज़ोर दिया जाना चाहिए. साथ ही इससे जुड़े जोख़िमों का अक्लमंदी के साथ प्रबंधन भी होना चाहिए.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Sambuddha Mitra Mustafi is a journalist and filmmaker currently writing a book on Bitcoin's political theory titled The Consensus of Civilizations. Earlier he was South ...

Read More +