-

CENTRES

Progammes & Centres

Location

ये स्पष्ट है कि डिजिटलीकरण से पैदा हुई टैक्स संबंधी चुनौतियों से निपटने के लिए शुरू किए गए सुधार अब बहुराष्ट्रीय कंपनियों से बेहतर टैक्स वसूली के सुधार बन गए हैं.

Image Source: Getty

ये लेख हमारी कोलाबा एडिट सीरीज़ का हिस्सा है.

अलग अलग न्यायिक अधिकार क्षेत्र वाली बहुराष्ट्रीय कंपनियां कोई आज की बात नहीं हैं. फिलिप सी जेसप ने अपनी किताब ए मॉडर्न लॉ ऑफ़ नेशंस में लिखा है कि 1602 में स्थापित की गई डच ईस्ट इंडिया कंपनी ऐसी बहुराष्ट्रीय और बहुधंधी कंपनियों की बेहतरीन मिसाल है, जो दुनिया भर में कारोबार करती थी, और इस कंपनी के पास ‘युद्ध और शांति का फ़ैसला करने की ताक़त’ थी. इसके बाद की सदियों के दौरान, बहुराष्ट्रीय निगम ऐसी संगठित आर्थिक गतिविधियां संचालित करने का पसंदीदा तरीक़ा बन गईं, जिनका प्रभाव अक्सर कुछ छोटे देशों से अधिक होता है. बहुराष्ट्रीय कंपनियों की आर्थिक ताक़त ने उन्हें आसानी से बाज़ार तक पहुंच बनाने और अपने उत्पाद पूरी दुनिया में फैलाने का मौक़ा दे दिया. 1990 के दशक में नए नए स्वतंत्र देशों में किए गए उदारीकरण से ऐसी कंपनियों को अपने कारोबार के विस्तार में और मदद मिली. समय के साथ साथ उत्पादन की प्रक्रिया में ऐसा बदलाव आया कि अपनी गतिविधियां चलाने के लिए इन कंपनियों की नज़र में श्रम और पूंजी की अहमियत और भी कम हो गई. आज बहुराष्ट्रीय कंपनियां अपनी डिजिटल उपस्थिति के माध्यम से सेवाएं उपलब्ध कराती हैं. मुख्य तौर पर इनके पास ऐसे संसाधनों का मालिकाना हक़ है, जो अस्पष्ट हैं, और सबसे अहम बात ये है कि ये कंपनियां आर्थिक रूप से उन देशों के प्रति वफ़ादार नहीं रह गई हैं, जहां से वो अपना कारोबार चलाती हैं.

आज बहुराष्ट्रीय कंपनियां अपनी डिजिटल उपस्थिति के माध्यम से सेवाएं उपलब्ध कराती हैं. मुख्य तौर पर इनके पास ऐसे संसाधनों का मालिकाना हक़ है, जो अस्पष्ट हैं, और सबसे अहम बात ये है कि ये कंपनियां आर्थिक रूप से उन देशों के प्रति वफ़ादार नहीं रह गई हैं, जहां से वो अपना कारोबार चलाती हैं.

इसका नतीजा ये हुआ है कि बहुत सी बड़ी कंपनियां अलग अलग देशों के टैक्स ढांचे से पार पाने के लिए अलग तरीक़े अपनाती हैं, जिससे दुनिया भर में उनकी कर की जवाबदेही कम से कम हो सके. विदेशी निवेश हासिल करने वाले विकासशील देशों पर इसका बुरा असर पड़ता है. इसीलिए, अंतरराष्ट्रीय कर क़ानून में बदलाव की ज़रूरत पड़ी है. क्योंकि, ये क़ानून उस दौर के हिसाब से बनाए गए थे, जब ये कंपनियां, साम्राज्यवादी ताक़तों की सहयोगी थीं और अपने कारोबार के बाज़ार में उन्हें अपना ठिकाना भी बनाना पड़ता था. नई हक़ीक़त से निपटने के लिए, आर्थिक सहयोग और विकास संगठन (OECD) ने 2013 में मूल ठिकाने और फ़ायदे को कहीं और ले जाने का कार्यक्रम शुरू किया. इसका एक मक़सद उन डिजिटल कंपनियों से टैक्स वसूली करना था, जिनका कोई दफ़्तर या संपत्ति संबंधित देश में मौजूद नहीं थी. इसे ‘वैश्विक कर समझौते’ का नाम दिया गया. वर्ष 2021 में इस योजना की मोटी-मोटी बातों पर सहमति बन गई. अब ये बात साफ़ होती जा रही है कि बात सिर्फ़ एक सदी पुरानी टैक्स व्यवस्था को दुरुस्त करने तक सीमित नहीं है. अब कर लगाने के अधिकार को नए सिरे से वितरित करने की प्रक्रिया भी शुरू हुई है.

टैक्स नीति के ज़रिए नए दौर की बहुधंधी कंपनियों पर कर लगाने की समस्या से निपटने की कोशिश की गई है. ये विशाल एकाधिकार वाली कंपनियां हैं, और उन देशों में टैक्स नहीं भरती हैं, जहां से वो अपने लिए कमाई करती हैं. इन असामान्य आमदनी और इस पर कम टैक्स लगने को लेकर चर्चा शुरू हुई. 2018 में OECD ने एक रिपोर्ट जारी करते हुए ये स्वीकार किया कि बहुत सी बहुराष्ट्रीय कंपनियां बिना उत्पादन बढ़ाए ही अपना विस्तार कर लेती हैं. इन कंपनियों के यूज़र या उनके डेटा इन कंपनियों का मुनाफ़ा बढ़ाने में योगदान देते हैं. फिर भी, ये हक़ीक़त मान लेने भर से ही ऐसे समाधान पर सहमति नहीं बन सकी, जो पूरी दुनिया को स्वीकार्य हो. इस बात पर ज़ोर दिया गया कि एक ऐसा ढांचा बनाया जाए जो आम सहमति पर आधारित हो. इसी के बाद 137 देशों ने अगले तीन वर्षों तक कड़ी मेहनत की जिससे इस मसले पर एक साझा नज़रिया विकसित किया जा सके.

समस्या की जड़ में बिना किसी रोक-टोक के पूंजी का प्रवाह और उदारवादी व्यापार व्यवस्थाएं हैं, जो कंपनियों के लिए अलग अलग देशों में अपने उत्पादन, संसाधन जुटाने और ख़रीद-फ़रोख़्त करने को संभव बनाती हैं, और इस तरह उनके मुनाफ़े और टैक्स को निर्धारित करना जटिल हो जाता है

समस्या की जड़ में बिना किसी रोक-टोक के पूंजी का प्रवाह और उदारवादी व्यापार व्यवस्थाएं हैं, जो कंपनियों के लिए अलग अलग देशों में अपने उत्पादन, संसाधन जुटाने और ख़रीद-फ़रोख़्त करने को संभव बनाती हैं, और इस तरह उनके मुनाफ़े और टैक्स को निर्धारित करना जटिल हो जाता है. मोटे तौर पर कंपनियों के लिए ये बात इसलिए संभव हो पाती है, क्योंकि वो कंपनी के भीतर के लेन-देन को बढ़ा-चढ़ाकर इस तरह पेश करती हैं कि जहां कम टैक्स होता है, वहां से कंपनी की आमदनी ज़्यादा दिखाई जाती है. थोड़ी दूरी बनाकर रखने के सिद्धांत ने कंपनियों को ये मौक़ा दिया है कि वो अपने अंदरूनी लेन-देन को इस तरह पेश करें, मानो वो किन्हीं दो कंपनियों के बीच हो रहा है. मगर ये सिद्धांत इसलिए गड़बड़ हो गया क्योंकि कंपनी के भीतर के लेन-देन का कोई तुलनात्मक पैमाना तय नहीं किया गया.

इससे भी अहम बात तो ये है कि बड़ी तकनीकी कंपनियां अपने बाज़ारों में कम से कम मौजूदगी के साथ कारोबार करती हैं. मिसाल के तौर पर, बुकिंग डॉट कॉम कंपनी, किसी होटल की मालिक नहीं है. एयरबीएनबी के पास कोई रियल एस्टेट संपत्ति नहीं और यूबर के पास गाड़ियों का कोई ज़ख़ीरा नहीं. 2018 में एप्पल ने अपनी महज़ 11 फ़ीसद संपत्ति को साफ़ तौर पर ज़ाहिर किया था. OECD का अनुमान है कि ऐसी संपत्तियां जो अस्पष्ट हैं- जैसे कि बेहतर ब्रैंड वैल्यू, डिस्ट्रीब्यूशन की बेहद जटिल रणनीति या संगठन की पूंजी- वैश्विक आपूर्ति श्रृंखला की 27 फ़ीसदी आमदनी में योगदान देती हैं. कई उद्योगों में तो ये आमदनी मार्केटिंग और डिस्ट्रीब्यूशन के अंतिम चरण में हासिल की जाती है, जो अक्सर विकासशील देशों में होता है. ऐसी अस्पष्ट संपत्तियों का योगदान पारंपरिक काम-काज के साथ उलझा हुआ है. ऐसे में कंपनी की गतिविधि की तो बात ही छोड़िए, उसकी संपत्ति का मूल्य निर्धारित करना भी मुश्किल हो जाता है.

समय के साथ साथ OECD का सुधार का नज़रिया भी बदल गया. पहले जहां उसका ज़ोर टैक्स बचाने का मौक़ा देने वाली कमियों को दुरुस्त करने पर था. वहीं, बाद में वो ऐसी आमदनी पर कर वसूली के ऐतिहासिक मुद्दे जैसे ज़्यादा बुनियादी मगर विवादित मसले को निपटाने पर केंद्रित हो गया.

इसी वजह से- कर क़ानून की दो प्रमुख कमियों को दुरुस्त करना ज़रूरी था- पहला तो भौतिक मौजूदगी के बिना किसी बड़े बाज़ार में सेवाएं दे रही कंपनी से कर वसूली के लिए उसे बाज़ार में मौजूद माना जाना; और दूसरा ये कि कंपनी के मुनाफ़े का बाज़ार और बौद्धिक संपदा के हिसाब से सही बंटवारा करना. इन दोनों पर ही कोई समझौता नहीं हो सका. इसके बजाय, अंतरराष्ट्रीय सुधारों का केंद्र बिंदु ‘संपत्ति की रचना’ बन गया, जो साफ़ तौर पर परिभाषित शब्द नहीं है. ये बात बिल्कुल साफ़ हो गई कि जहां विकासशील देश, टैक्स में ज़्यादा हिस्सेदारी चाहते थे. वहीं, अमेरिका समेत जिन देशों से ये कंपनियां चलाई जा रही हैं, वो इस बात पर ज़ोर दे रहे थे कि कंपनियों के रिटर्न का एक हिस्सा या बचा हुआ हिस्सा ही बाज़ार से ताल्लुक़ रखता है. जब प्रस्तावों ने ठोस रूप लेना शुरू किया, तो बाज़ार वाले देश एक समझौते पर राज़ी हो गए. उन्होंने मुनाफ़े के एक हिस्से को मंज़ूर कर लिया, जो नियमित आमदनी नहीं था- ये ऐसी परिकल्पना है, जिसका कोई आर्थिक आधार नहीं है. आख़िर में हुआ ये कि अर्थशास्त्र पर राजनीति भारी पड़ गई.

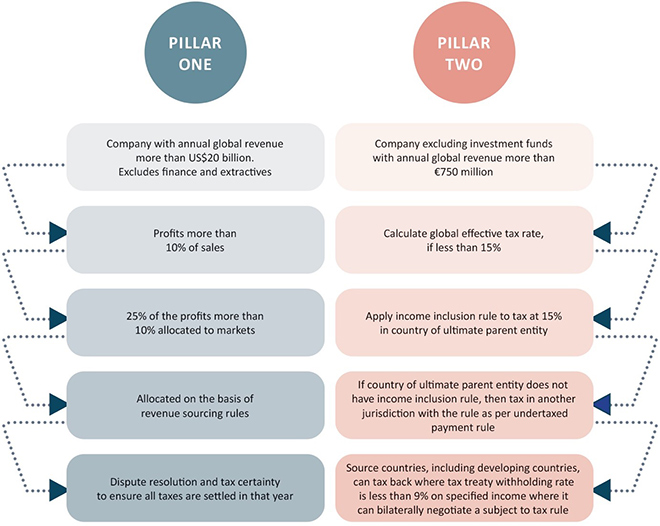

समय के साथ साथ OECD का सुधार का नज़रिया भी बदल गया. पहले जहां उसका ज़ोर टैक्स बचाने का मौक़ा देने वाली कमियों को दुरुस्त करने पर था. वहीं, बाद में वो ऐसी आमदनी पर कर वसूली के ऐतिहासिक मुद्दे जैसे ज़्यादा बुनियादी मगर विवादित मसले को निपटाने पर केंद्रित हो गया. 2019 में OECD ने ऐलान किया कि पहले तो वो बिना किसी पूर्वाग्रह के कर वसूली के अधिकारों के वितरण की समस्या और डिजिटल कंपनियों से टैक्स वसूली की चुनौतियों का समाधान करेगा. वहीं, कंपनियों द्वारा कर देने से बचने के दूसरे मुद्दों को बाद में तरज़ीह देगा. (प्रस्ताव को आसान रूप में समझने के लिए चित्र-1 देखें). प्रस्ताव के पहले स्तंभ के मुताबिक़, वित्तीय और निष्कर्ष उद्योग की कंपनियों को छोड़कर, 20 अरब डॉलर से ज़्यादा के वैश्विक राजस्व वाली कंपनी को अपने कुल मुनाफ़े के 10 प्रतिशत से अधिक के 25 फ़ीसद मुनाफ़े को उस बाज़ार में दिखाना होगा, जहां से उसका आर्थिक ताल्लुक़ है. ये संबंध राजस्व के स्रोत के नियमों के आधार पर तय किया जाएगा, और ये प्रस्ताव अंतरराष्ट्री टैक्स प्रशासकों द्वारा लागू किया जाएगा. वहीं दूसरी तरफ़, प्रस्ताव के दूसरे स्तंभ के तहत, निवेश फंड को छोड़कर ऐसी उन बहुराष्ट्रीय कंपनियों के पिछले मुनाफ़े पर टैक्स लगाया जाएगा, जिनकी वैश्विक बिक्री 75 करोड़ यूरो या 85 करोड़ डॉलर है. इन पर टैक्स का ग्लोबल रेट 15 फ़ीसद से कम होगा. इन कंपनियों से टैक्स वसूली का पहला अधिकार उन देशों को होगा, जहां इनकी मूल कंपनी (UPE) है. इसके लिए मूल कंपनी वाले देश इनकम इनक्लूज़न रूल (IIR) को अपना सकते हैं. इसके साथ साथ टैक्स समझौतों में रियायत वाली दरें भी कंपनियों को अपने टैक्स के वास्तविक रेट कम करने में मददगार होती हैं. क्योंकि बिना टैक्स दिए की गई आमदनी पर स्रोत देश, 9 प्रतिशत से भी कम दर पर टैक्स वसूली कर सकते हैं. ऐसे में कंपनी के बाज़ार वाले देश और स्रोत देश के बीच सब्जेक्ट टू टैक्स रूल (STTR) के द्विपक्षीय समझौते करने होंगे. तो, जहां IIR को स्वतंत्र रूप से लागू किया जा सकता है, और इसके लिए आम सहमति बनाने की ज़रूरत नहीं होगी. वहीं, STTR जिसमें विकासशील देशों की दिलचस्पी ज़्यादा है, उसके लिए द्विपक्षीय वार्ता करनी पड़ेगी.

चित्र 1: OECD के स्तंभ एक और दो के प्रस्ताव

हालांकि, इस बात पर अनिश्चितता बनी हुई थी कि अमेरिका शामिल होगा या नहीं, फिर भी बहुपक्षीय बातचीत जारी रही. बातचीत में शामिल देशों को लगा कि जब तक सबको स्वीकार हो सकने वाले वैश्विक समाधान पर सहमति नहीं बनती, तब तक अंतरिम विकल्पों पर ग़ौर किया जा सकता है. भारत उन देशों में सबसे आगे था, जिसने बराबर के टैक्स लगाने का प्रस्ताव रखा. बात में ब्रिटेन, फ्रांस और स्पेन जैसे कई देश भी इसके समर्थन में आ गए. इससे विवाद और बढ़ गया क्योंकि अमेरिका ने अपने 1970 के व्यापार क़ानून के तहत इस बात की जांच शुरू कर दी कि ये कर भेदभाव वाले तो नहीं हैं. अमेरिका ने ये धमकी भी दी कि वो भी टैक्स वसूली से पलटवार करेगा. जब जो बाइडेन अमेरिका के राष्ट्रपति बने, तो घरेलू स्तर पर ख़र्च के कार्यक्रम ने अमेरिका को मजबूर किया कि वो इन वार्ताओं में खुले दिल से शामिल हो. इसका मक़सद न केवल वैश्विक टैक्स व्यवस्था को दुरुस्त करना था बल्कि, ख़ुद अपनी टैक्स व्यवस्था को ठीक करने के साथ साथ ये सुनिश्चित करना था कि विदेश में कारोबार करने को ज़्यादा प्रोत्साहन न मिले. अक्टूबर 2021 में 136 देशों ने नए नियमों के तहत 20 अरब डॉलर से ज़्यादा आमदनी वाली कंपनियों से टैक्स वसूली की योजना को मंज़ूरी दे दी. OECD के जिन सुधारों का शुरुआत में ज़ोर डिजिटल कंपनियों से टैक्स वसूली पर था, वो बाद में बड़ी बड़ी कंपनियों से कर वसूलने और आपसी तालमेल से कॉरपोरेट टैक्स की दरें बढ़ाने पर केंद्रित हो गया.

प्रस्ताव के मुताबिक़, टैक्स भरने के लिए ज़िम्मेदार कंपनी अपने 10 प्रतिशत से ज़्यादा मुनाफ़े वाले कुल वैश्विक लाभ के 25 प्रतिशत को उन बाज़ारों में दिखाएगी, जहां पर वो कारोबार करती है. ये राजस्व के स्रोत के नियमों पर आधारित होगा, जिनमें तहत कंपनी ये यूज़र्स की भौगोलिक उपस्थिति भी शामिल है.

अभी अंतिम प्रस्ताव की बारीक़ियां सामने आने का इंतज़ार है. लेकिन, अब तक जो जानकारी उपलब्ध है, उसकी मोटी मोटी बातें ये इशारा करती हैं कि मंज़ूरी मिलने पर 136 देश बड़ी कंपनियों (स्तंभ एक के तहत 20 अरब डॉलर से ज़्यादा बिक्री वाली और स्तंभ दो के तहत 75 करोड़ यूरो से ज़्यादा बिक्री वाली कंपनियों) से टैक्स वसूलने के एक जटिल नए क़ानून को लागू करेंगे. बाक़ी सभी कंपनियों पर टैक्स का पुराना पारंपरिक नियम लागू होगा. संभावना इस बात की भी है कि तय सीमा के आधार पर कोई भी कंपनी एक साल तो नई टैक्स दरों के दायरे में आ सकती है. मगर ये भी हो सकता है कि वो अगले साल इससे बाहर हो जाए. प्रस्ताव के मुताबिक़, टैक्स भरने के लिए ज़िम्मेदार कंपनी अपने 10 प्रतिशत से ज़्यादा मुनाफ़े वाले कुल वैश्विक लाभ के 25 प्रतिशत को उन बाज़ारों में दिखाएगी, जहां पर वो कारोबार करती है. ये राजस्व के स्रोत के नियमों पर आधारित होगा, जिनमें तहत कंपनी ये यूज़र्स की भौगोलिक उपस्थिति भी शामिल है. इसके अलावा सभी देश तमाम रियायतों और शर्तों के साथ-साथ अपने वास्तविक टैक्स रेट को भी बढ़ाकर 15 प्रतिशत करेंगे.

ये साफ़ है कि जो सुधार डिजिटलीकरण की चुनौतियों से निपटने के लिए शुरू किए गए थे, वो आज बहुराष्ट्रीय कंपनियों से बेहतर टैक्स वसूली के सुधार हो गए हैं. टैक्स वसूली की होड़ से निपटने में दशकों तक अनिच्छा ज़ाहिर करने के बाद ऐसा लगता है कि अब OECD ने विकसित देशों के कहने पर अपना एजेंडा और नज़रिया बदल दिया है. पिछली एक सदी के दौरान कारोबार का रंग रूप क्रांतिकारी ढंग से बदल चुका है. इस हक़ीक़त से तालमेल बिठाने की कोशिश कर रहे OECD के प्रस्ताव कारपोरेट बनावट जैसी जटिलता वाले ही नज़र आते हैं. मज़े की बात ये है कि इन सुधारों को टैक्स व्यवस्था सरल बनाने के नाम पर प्रस्तावित किया गया था. इसकी एक वजह ये भी हो सकती है कि प्रस्तावों पर सभी 137 देशों के बीच आम सहमति बनाने के चक्कर में ऐसा हुआ हो.

विकासशील देशों को एक बार फिर से ये कहकर राज़ी किया गया है कि उनकी टैक्स वसूली बढ़ेगी. लेकिन, भारत के लिए शुरुआती अनुमान इसके उलट इशारा कर रहे हैं. ये भी हो सकता है कि भारत जैसे देशों को पहले स्तंभ के तहत जो टैक्स हासिल हो, वो शायद मौजूदा दरों के टैक्स राजस्व से कम हो. इसके बावजूद, अमेरिका द्वारा बदले में व्यापार कर लगाने का ख़तरा अभी भी मंडरा रहा है. क्योंकि, अमेरिका अपने यहां से चलने वाली बड़ी तकनीकी कंपनियों के हित साधने की कोशिश कर रहा है.

विकासशील देशों को एक बार फिर से ये कहकर राज़ी किया गया है कि उनकी टैक्स वसूली बढ़ेगी. लेकिन, भारत के लिए शुरुआती अनुमान इसके उलट इशारा कर रहे हैं. ये भी हो सकता है कि भारत जैसे देशों को पहले स्तंभ के तहत जो टैक्स हासिल हो, वो शायद मौजूदा दरों के टैक्स राजस्व से कम हो

कुल मुलाकर, बहुत कुछ बदला तो है, मगर नए प्रस्तावों में भी पुरानी व्यवस्था की झलक देखने को मिलती है. आज भी बहुराष्ट्रीय कंपनियां ताक़तवर बनी हुई हैं, क्योंकि विश्व व्यवस्था का संतुलन आज भी विकसित देशों के पक्ष में झुका हुआ है. इसके बावजूद, टैक्स का ये नया समझौता इस बात का सुबूत है कि भारत जैसे बाज़ार वाले देशों का प्रभाव बढ़ रहा है. आज भारत दुनिया भर के डिजिटल बाज़ार के ख़रीदारों में 12 प्रतिशत का हिस्सेदार है. अगर वो एक सरल और न्यायोचित समाधान चाहता है तो वो दूसरे तरीक़े आज़माने का विकल्प भी चुन सकता है. जैसे कि विदहोल्डिंग या ऑटोमेटेड डिजिटल सेवाएं, जिनका सुझाव संयुक्त राष्ट्र ने दिया है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.