-

CENTRES

Progammes & Centres

Location

वित्त वर्ष 2021-22 की पहली तिमाही में 20.1 प्रतिशत की बढ़ोतरी को महामारी के चलते मंदी का शिकार हुई अर्थव्यवस्था के पूरी तरह से पटरी पर आने का साफ़ संकेत बताया जा रहा है.

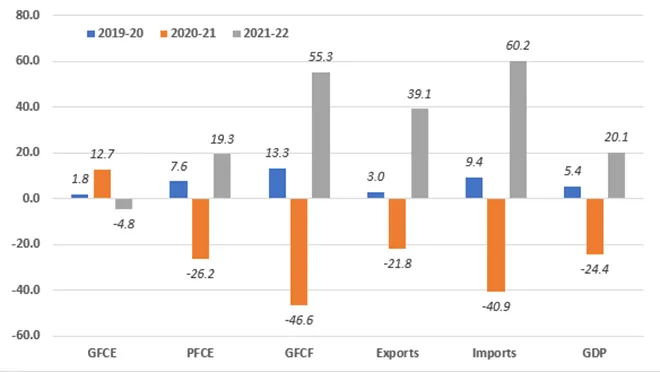

वित्त वर्ष 2021-22 की पहली तिमाही (अप्रैल-जून) के सकल घरेलू उत्पाद (जीडीपी) से जुड़े आंकड़े सामने आ गए हैं. पहली तिमाही में स्थिर क़ीमतों (2011-12) पर जीडीपी के 32.38 लाख करोड़ होने का आकलन किया गया है. 2021-22 में ये 20.1 प्रतिशत की बढ़ोतरी है. ग़ौरतलब है कि एक साल पहले इसी तिमाही के दौरान 24.4 प्रतिशत का संकुचन देखने को मिला था. बहरहाल मौजूदा वित्त वर्ष की पहली तिमाही में सरकारी ख़र्च (जीएफ़सीई) को छोड़कर जीडीपी के तमाम दूसरे घटकों में बढ़ोतरी देखने को मिली है. हालांकि अच्छी ख़बर ये है कि उपभोग मांग (पीएफ़सीई) और निवेश (जीएफ़सीएफ़), दोनों में अब सुधार के संकेत दिखने शुरू हो गए हैं. हालांकि निजी उपभोग में अपेक्षाकृत 19.3 फ़ीसदी की मामूली बढ़ोतरी ही देखी गई है. दूसरी ओर निर्यात में 39.1 प्रतिशत की बढ़ोतरी हुई है जबकि आयात में 60.2 फ़ीसदी का इज़ाफ़ा हुआ है. मुश्किलों में फंसी अर्थव्यवस्था के लिए निश्चित तौर पर ये सकारात्मक आर्थिक संकेत हैं (चित्र 1).

| FIGURE 1: Trend in year-on-year Q1 growth rates of GDP components at constant (2011-12) prices (in %) |

|

|

* GFCE = Government Final Consumption Expenditure, PFCE = Private Final Consumption Expenditure, GFCF = Gross Fixed Capital Formation, GDP = Gross Domestic Product Data Source: Ministry of Statistics and Programme Implementation (MoSPI) |

बहरहाल पहली तिमाही के आंकड़े आने के बाद से टीकाकारों के एक ख़ास समूह में ग़ैर-ज़रूरी तेवर और हावभाव देखने को मिल रहे हैं. वित्त वर्ष 2021-22 की पहली तिमाही में 20.1 प्रतिशत की बढ़ोतरी को महामारी के चलते मंदी का शिकार हुई अर्थव्यवस्था के पूरी तरह से पटरी पर आने का साफ़ संकेत बताया जा रहा है. क्या वाकई पहली तिमाही के नतीजों को अर्थव्यवस्था के पटरी पर आने का संकेत कहा जा सकता है?

मान लीजिए कि 2019-20 की पहली तिमाही में भारतीय अर्थव्यवस्था की जीडीपी 100 रु थी. पिछले साल महामारी की वजह से पहली तिमाही में 24.4 प्रतिशत का संकुचन आया था. लिहाज़ा वित्त वर्ष 2020-21 की पहली तिमाही की जीडीपी (100-24.40) = 75.60 रु पर आ गई.

वित्त वर्ष 2021-22 में तिमाही के हिसाब से “अर्थव्यवस्था के पूरी तरह से पटरी पर आने” के लिए जीडीपी को एक बार फिर 100 रु के स्तर पर आना होगा. इसके लिए जीडीपी में इस साल 24.40 रु की बढ़ोतरी की ज़रूरत होगी. बहरहाल इस तरह के आकलन से जुड़ा एक अहम बिंदु ये है कि आर्थिक वृद्धि को मापने के लिए सांख्यिकीय आधार भी अब 75.60 रु (न कि 100 रु) के अपेक्षाकृत निचले स्तर का होगा.

लिहाज़ा पहली तिमाही की जीडीपी में 24.40 रु की बढ़ोतरी (या वित्त वर्ष 2019-20 के स्तर पर पहली तिमाही की जीडीपी की बहाली) के लिए {(24.40/75.60) x 100} = 32.3 प्रतिशत (लगभग) की वृद्धि दर की ज़रूरत पड़ेगी.

लेकिन वित्त वर्ष 2021-22 की पहली तिमाही में जीडीपी की वृद्धि दर 20.1 प्रतिशत है. हमारे काल्पनिक उदाहरण में 75.60 रु के निचले आधार को देखते हुए ये बढ़ोतरी {75.60 x (20.1/100)} = 15.20 (लगभग) होती है. लिहाज़ा हमारी काल्पनिक अर्थव्यवस्था अब (75.60 + 15.20) = 90.80 रु के जीडीपी के स्तर पर पहुंचती है. निश्चित तौर पर ये स्तर अब भी 2019-20 की पहली तिमाही की जीडीपी के 100 रु के स्तर से 9.20 रु कम (या 9.2 प्रतिशत) है.

लिहाज़ा वित्त वर्ष 2021-22 की पहली तिमाही में किसी भी सांख्यिकीय पैमाने पर जीडीपी विकास दर अर्थव्यवस्था के “पूरी तरह से पटरी पर आने” के संकेत नहीं देती है.

आधार मूल्यों पर अलग-अलग सेक्टरों के जीवीए आंकड़ों से इस बात की पुष्टि होती है कि अर्थव्यवस्था “पूरी तरह से सुधार” के स्तर पर नहीं है. इतना ही नहीं सेक्टरों के हिसाब से कुछ चिंताजनक रुझानों के भी संकेत मिल रहे हैं.

वास्तविक आंकड़ों में वित्त वर्ष 2021-22 की पहली तिमाही की जीडीपी और वित्त वर्ष 2019-20 के बीच का अंतर नकारात्मक रूप में 3.29 लाख करोड़ रु है. वित्त वर्ष 2021-22 की पहली तिमाही की जीडीपी और वित्त वर्ष 2018-19 की पहली तिमाही की जीडीपी का अंतर नकारात्मक रूप से लगभग 1.46 लाख करोड़ रु है (टेबल 1).

वित्त वर्ष 2021-22 की पहली तिमाही में जीडीपी वित्त वर्ष 2018-19 की पहली तिमाही के जीडीपी के स्तर तक भी नहीं है. पहले से ही अर्थव्यवस्था 2-साल से ज़्यादा के अंतराल वाले लड़खड़ाहट वाले हालातों से जूझ रही है. ऐसे में अर्थव्यवस्था के पूरी तरह से पटरी पर आने को लेकर होने वाली तथाकथित बहस में पड़ना अभी जल्दबाज़ी होगी.

| TABLE 1: Components of GDP of Q1 from 2018-19 to 2021-22, at constant (2011-12) prices (in INR crore) | ||||||

| Q1 | ||||||

| 2018-19 | 2019-20 | 2020-21 | 2021-22 | Q1FY22 – Q1FY20 | Q1FY22 – Q1FY19 | |

| GFCE | 385751 | 392585 | 442618 | 421471 | 28886 | 35720 |

| PFCE | 1882275 | 2024421 | 1494524 | 1783611 | -240810 | -98664 |

| GFCF | 1088766 | 1233178 | 658465 | 1022335 | -210843 | -66431 |

| Exports | 686676 | 706991 | 552524 | 768589 | 61598 | 81913 |

| Imports | 802316 | 877506 | 518453 | 830673 | -46833 | 28357 |

| GDP | 3384141 | 3566708 | 2695421 | 3238020 | -328688 | -146121 |

|

* GFCE = Government Final Consumption Expenditure, PFCE = Private Final Consumption Expenditure, GFCF = Gross Fixed Capital Formation, GDP = Gross Domestic Product * Last two columns are derived by subtracting 2019-20 and 2018-19 values from 2021-22 figures. Data Source: Ministry of Statistics and Programme Implementation (MoSPI) |

||||||

वित्त मंत्रालय ने कहा है कि पहली तिमाही के आंकड़े “सरकार द्वारा पिछले साल अर्थव्यवस्था में V-आकार का सुधार आने से जुड़ी भविष्यवाणी को पुख्ता करते हैं.” इस दावे की भी क़रीब से जांच पड़ताल किए जाने की ज़रूरत है.

सामान्य अर्थों में V-आकार वाला सुधार तब देखने को मिलता है जब जीडीपी समेत व्यापक अर्थव्यवस्था के तमाम संकेतक तेज़ी से और समग्र रूप से उभार के रास्ते पर चलते हुए महामारी से पहले वाले स्तर पर पहुंचते हुए दिखाई दें.

जैसा कि पहले ही उल्लेख किया जा चुका है कि अगर पिछले सालों के पहली तिमाही के अनुमानों को मद्देनज़र रखें तो हम पाते हैं कि जीडीपी के 2018-19 का स्तर हासिल करने में अब भी कुछ कसर बाक़ी है. इससे भी अहम बात ये है कि जीडीपी के दो सबसे बड़े वाहक- निजी उपभोग (पीएफ़सीई) और निवेश (जीएफ़सीएफ़) वित्त वर्ष 2019-20 और 2018-19 के आंकड़ों के मुक़ाबले अब भी बहुत नीचे हैं.

परिभाषा के हिसाब से भारत की अर्थव्यवस्था निश्चित तौर पर वी-आकार वाले सुधार के रास्ते पर नहीं है.

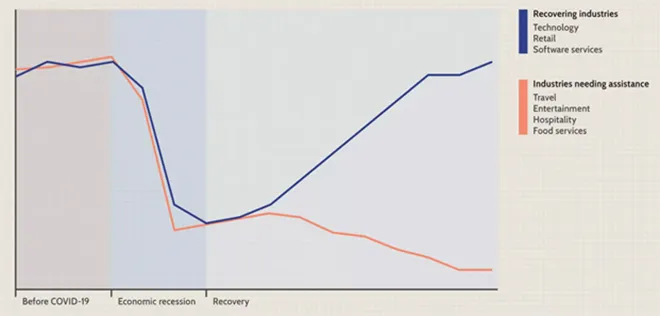

मंदी के बाद K-आकार वाली सेहतमंदी तब देखी जाती है जब अर्थव्यवस्था के तमाम सेक्टरों में अलग-अलग दर पर सुधार होते देखे जाते हैं. ढांचागत असंतुलन के चलते ऐसा होता है. इस वजह से कुछ सेक्टरों में तेज़ बढ़ोतरी देखने को मिलती है. जबकि कुछ दूसरे क्षेत्रों की विकास दर में या तो और ठहराव आ जाता है या फिर वो और नीचे गिर जाती है क्योंकि ये सेक्टर मंदी के हालातों से निपट पाने में नाकाम रहते हैं. ये हालात V-आकार वाली सुधार प्रक्रिया के ठीक विपरीत हैं जिसके तहत तमाम सेक्टरों और उद्योगों में समान रूप से बढ़ोतरी देखने को मिलती है (चित्र 2).

टेबल 1 में जीडीपी के विभिन्न घटक K-आकार वाले सुधार के संकेत दे रहे हैं. हालांकि मौजूदा वक़्त में अर्थव्यवस्था के पटरी पर आने के सटीक रास्ते की जानकारी के लिए अलग-अलग सेक्टरों से हासिल आंकड़ों का विश्लेषण किए जाने की ज़रूरत है.

ing.

| FIGURE 2: An illustrative example of a K-shaped recovery |

|

|

* This is an illustrative example and does not represent any real economy including Indian economy. Source: Investopedia |

आधार मूल्यों पर अलग-अलग सेक्टरों के जीवीए आंकड़ों से इस बात की पुष्टि होती है कि अर्थव्यवस्था “पूरी तरह से सुधार” के स्तर पर नहीं है. इतना ही नहीं सेक्टरों के हिसाब से कुछ चिंताजनक रुझानों के भी संकेत मिल रहे हैं. व्यापक तौर पर कुल 8 क्षेत्रों की गतिविधियों में से केवल दो ने वित्त वर्ष 2019-20 के आंकड़ों को पार करने में कामयाबी पाई है. ये दो सेक्टर हैं (क) कृषि, वानिकी और मछली पालन, और (ख) बिजली, गैस, जलापूर्ति और दूसरी उपयोगी सेवाएं. बाक़ी के 6 सेक्टर अब भी काफ़ी पीछे हैं (टेबल 2). कारोबार, होटल, परिवहन, संचार और प्रसारण से जुड़ी सेवाओं पर सबसे ज़्यादा मार पड़ने की आशंका थी. आशंका सच साबित हुई और इन तमाम सेक्टरों को भारी नुकसान झेलना पड़ा. हालांकि इससे भी बड़ी चिंता का कारक ये है कि विनिर्माण और खनन से जुड़े क्षेत्रों की रफ़्तार अब भी काफ़ी सुस्त बनी हुई है. पहली तिमाही में इन सेक्टरों में विकास की गति न सिर्फ़ वित्त वर्ष 2019-20 बल्कि वित्त वर्ष 2018-19 के मुक़ाबले भी काफ़ी पीछे है. निर्माण क्षेत्र की गति को भी वित्त वर्ष 2019-20 और 2018-19 के स्तर तक पहुंचना अभी बाक़ी है.

| TABLE 2: Sectoral GVA at basic prices for Q1 from 2018-19 to 2021-22, at constant (2011-12) prices (in INR crore) | ||||||

| Q1 | ||||||

| 2018-19 | 2019-20 | 2020-21 | 2021-22 | Q1FY22 – Q1FY20 | Q1FY22 – Q1FY19 | |

| Agriculture, forestry & fishing | 434854 | 449390 | 465280 | 486292 | 36902 | 51438 |

| Mining & quarrying | 84022 | 82914 | 68680 | 81444 | -1470 | -2578 |

| Manufacturing | 564361 | 567516 | 363448 | 543821 | -23695 | -20540 |

| Electricity, gas, water supply & other utility services | 74511 | 79654 | 71800 | 82042 | 2388 | 7531 |

| Construction | 250892 | 260099 | 131439 | 221256 | -38843 | -29636 |

| Trade, hotels, transport, communication, & services related to broadcasting | 625513 | 664311 | 345099 | 463525 | -200786 | -161988 |

| Financial, real estate & professional services | 737031 | 802241 | 761791 | 789929 | -12312 | 52898 |

| Public administration, defence, & Other Services | 377924 | 399148 | 358373 | 379205 | -19943 | 1281 |

| GVA at basic prices | 3149109 | 3305273 | 2565909 | 3047516 | -257757 | -101593 |

|

* Last two columns are derived by subtracting 2019-20 and 2018-19 values from 2021-22 figures. Data Source: Ministry of Statistics and Programme Implementation (MoSPI) |

||||||

अर्थव्यवस्था के दोबारा पटरी पर आने से जुड़े हालातों के बारे में किसी भी तरह की भविष्यवाणी करना अभी जल्दबाज़ी होगी. हालांकि इतना तय है कि ये सुधार विभिन्न सेक्टरों और उद्योगों में एक समान रूप से नहीं होंगे. सांख्यिकीय रुझानों से ऐसी संभावना के पक्के संकेत देखने को मिल रहे हैं.

हालांकि शुरुआती तौर पर अर्थव्यवस्था में K-आकार के सुधार के स्पष्ट संकेत देखने को मिल रहे हैं, लेकिन भविष्य में अर्थव्यवस्था के प्रदर्शन पर नज़दीक से नज़र रखनी होगी. हो सकता है कि विभिन्न क्षेत्रों और उद्योगों से जुड़े हालात पहले से कहीं ज़्यादा जटिल और नाज़ुक या बारीक साबित हों.

वित्त वर्ष 2021-22 की पहली तिमाही के आकलनों से साफ़ है कि इस साल कोविड-19 की दूसरी लहर से मानवीय और आर्थिक तौर पर बेहद भारी नुकसान पहुंचा है. ऐसे में सरकार के लिए बुद्धिमानी यही होगी कि भविष्य में महामारी की किसी भी लहर से प्रभावी ढंग से निपटने के प्रयासों में तेज़ी लाई जाए. अर्थव्यवस्था में नई जान फूंकने के लिए किए जाने वाले तमाम दूसरे उपायों के मुक़ाबले इस प्रयास के कहीं ज़्यादा सकारात्मक नतीजे देखने को मिलेंगे.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Abhijit was Senior Fellow with ORFs Economy and Growth Programme. His main areas of research include macroeconomics and public policy with core research areas in ...

Read More +